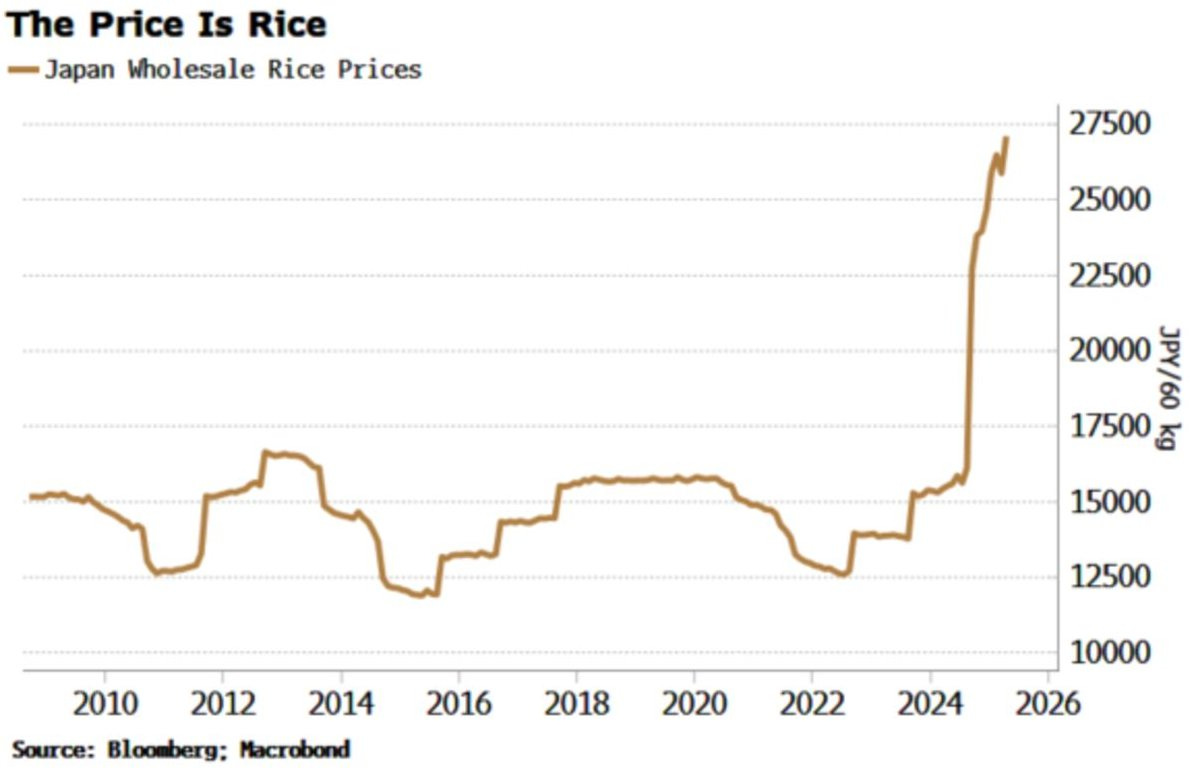

Le Japon connaît actuellement une période critique qui ébranle la stabilité apparente de son économie. Bien que l'inflation sous-jacente demeure contenue, l'envolée du prix du riz — denrée emblématique et centrale dans le panier de consommation des ménages japonais — a bouleversé la perception du coût de la vie. En quelques mois, les prix de gros du riz ont presque doublé, franchissant les 27 000 yens pour 60 kg, comme l’illustre le graphique de Bloomberg :

Cette augmentation brutale, à la fois perceptible et tangible dans la vie quotidienne, a rapidement provoqué une onde de choc sur le plan politique. Le gouvernement a d'abord réagi en autorisant la mise sur le marché de 200 000 tonnes de riz provenant des réserves stratégiques, avant de suspendre brusquement ces ventes face à l'engouement inattendu des distributeurs. Cette initiative, visant à apaiser les pressions inflationnistes à l’approche des élections estivales, révèle une tension bien plus profonde : le Japon sacrifie ses réserves de sécurité alimentaire pour tenter de contenir une crise de perception, symptôme d’un déséquilibre structurel.

Mais c’est sur un tout autre front que se dessine la véritable menace : celui du marché obligataire japonais. Depuis avril, les rendements des titres à très long terme — notamment les obligations d’État japonaises (JGB) à 40 ans — ont bondi de près de 100 points de base :

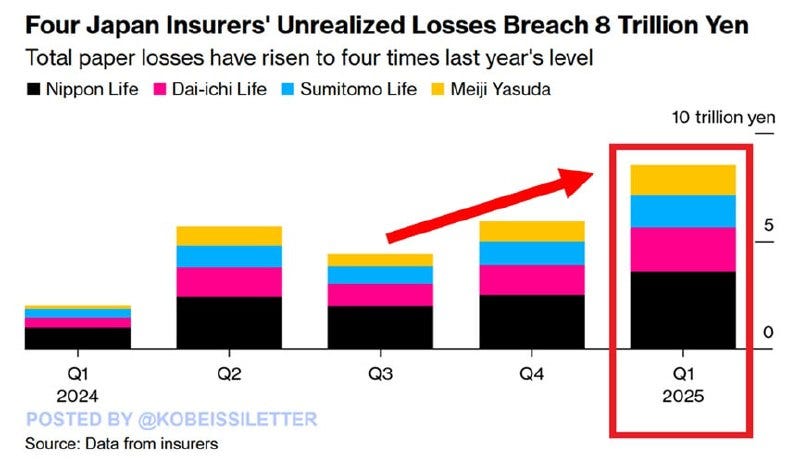

Pire, l’inversion de la courbe entre les maturités de 35 et 40 ans — où la première offre désormais un rendement supérieur à la seconde — signale un dysfonctionnement profond. Ce genre d’anomalie n’émerge que dans des marchés extrêmement stressés, où la liquidité disparaît et les repères de valorisation s’effondrent. Les investisseurs institutionnels japonais enregistrent déjà d’importantes pertes latentes — estimées à plus de 3 600 milliards de yens, d’après leurs rapports de mars 2025 :

Au premier trimestre 2025, quatre des principales compagnies d’assurance-vie japonaises ont affiché des pertes latentes colossales, dépassant les 60 milliards $ au total. À elle seule, Nippon Life — leader du secteur — concentre 25 milliards $ de pertes non réalisées, soit une envolée de 260% par rapport à l’année précédente. Ce chiffre reflète l’effondrement de la valorisation des portefeuilles obligataires, conséquence directe de la remontée brutale des taux sur les obligations d’État japonaises (JGB), notamment sur les maturités longues.

Ces pertes ne sont pas encore comptabilisées dans les résultats nets, car il s'agit de titres détenus jusqu’à maturité ou classés comme investissements à long terme. Toutefois, elles fragilisent considérablement la solidité apparente des bilans de ces assureurs, dont la santé financière repose sur une stabilité des taux aujourd’hui compromise. Si les taux demeurent durablement élevés, ou si une détérioration du marché force ces acteurs à liquider leurs titres, les pertes latentes pourraient se concrétiser, mettant en péril l’équilibre de l’ensemble du secteur de l’assurance au Japon.

Ce phénomène soulève une inquiétude plus large : la soutenabilité du modèle japonais, fondé sur des décennies de taux ultra-bas. Les compagnies d’assurance-vie, comme les fonds de pension, ont massivement investi dans des titres à revenu fixe, en particulier les JGB à très long terme. Le retournement actuel du marché remet en cause non seulement la valorisation de leurs portefeuilles, mais aussi leur capacité à continuer de garantir des rendements stables à leurs assurés, dans un contexte de vieillissement accéléré de la population.

La Banque du Japon, qui détient plus de la moitié de l’ensemble du marché obligataire national, ne peut plus indéfiniment masquer la vérité. En réduisant son soutien, elle laisse apparaître la réalité nue : les obligations japonaises ne valent plus ce qu’on croyait. Les pertes s’accumulent, la confiance s’érode, et le marché perd ses ancrages.

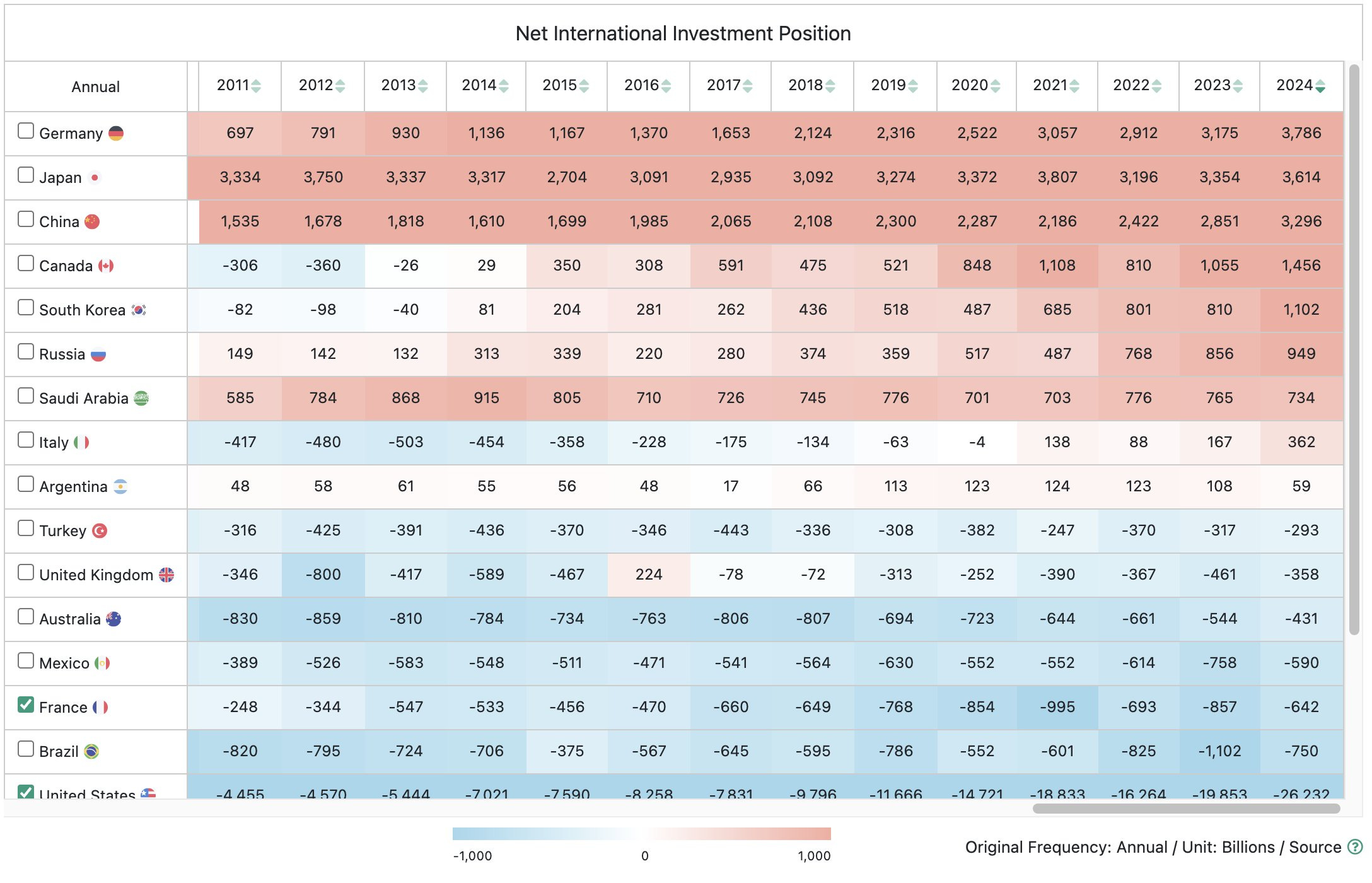

Ce choc survient au pire moment. Jadis perçu comme l’émetteur souverain le plus fiable au monde et premier créancier net de la planète, le Japon vient de perdre ce statut. Il est désormais devancé par l’Allemagne, comme le montre le tableau de la position d’investissement internationale nette :

La dépréciation du yen a accéléré ce déclassement, mais c’est surtout le besoin croissant de rapatrier les capitaux — pour gérer la crise intérieure — qui en est la cause principale. Les implications mondiales sont considérables. Les institutions japonaises détiennent plus de 4 000 milliards $ d’actifs étrangers, dont une part significative en obligations américaines et européennes. Si elles sont contraintes de liquider ces positions pour renforcer leurs bilans domestiques, les taux occidentaux grimperont encore, déclenchant une nouvelle onde de choc sur des marchés déjà fragilisés par les déficits américains. La mauvaise adjudication des obligations américaines à 20 ans cette semaine en est peut-être le premier signal précurseur.

La mécanique du “yen carry trade”, moteur discret mais puissant de la hausse des actifs mondiaux depuis deux décennies, est elle aussi en train de se briser. À mesure que les rendements des JGB deviennent plus attractifs, les investisseurs japonais rapatrient leurs fonds, dénouant des positions qui soutenaient jusque-là les actions américaines, les obligations européennes, et les marchés émergents.

En début de semaine, le ministère japonais des Finances (MoF) est intervenu discrètement face à la panique sur le marché obligataire, après une envolée des taux à long terme. Il a adressé un questionnaire aux principaux acteurs du marché sur les volumes d’émission de JGB, laissant entrevoir une possible réduction de l’offre pour apaiser la volatilité. Cette initiative a aussitôt fait chuter le rendement du 20 ans de plus de 20 points de base, traduisant une tentative de reprise en main du marché via des ajustements techniques, sans annonce formelle de politique monétaire.

Le graphique sur le USD/JPY, où l’on observe des mouvements erratiques suite aux interventions du Ministère des Finances, témoigne de la fébrilité croissante :

Un passage de la paire USD/JPY sous le seuil des 140 indiquerait un retour massif des capitaux vers le Japon — un signal potentiel de stress systémique. On observe également une activité anormale sur les contrats à terme du S&P 500 pendant les heures asiatiques, ce qui suggère que les institutions japonaises se couvrent activement ou vendent des actifs internationaux, en pleine nuit.

Le monde financier est peut-être à l’aube d’un changement de régime. La répression financière, que l’on croyait reléguée au passé, fait son retour discret par la porte japonaise. Les autorités de Tokyo tentent déjà de manipuler la courbe des taux en ajustant l’offre de dette, espérant enrayer la panique sans déclencher un krach. Mais les marchés évoluent plus rapidement que les politiques, et les précédents — notamment celui d’août 2024 — démontrent que lorsque les institutions japonaises commencent à vendre, les répercussions sont immédiates et se propagent à l’échelle mondiale.

J’avais évoqué cette panique dans mon bulletin d’août dernier.

Jusqu’à présent, la crise obligataire japonaise avait été contenue de justesse. L’intervention de la Banque du Japon en août 2024, conjuguée à une communication soigneusement calibrée du ministère des Finances, avait permis d’instaurer un calme artificiel sur les marchés et de gagner du temps. Ce sursis, de quelques mois seulement, avait donné l’illusion d’un retour à la maîtrise de la situation. En réalité, il ne s’agissait que d’un sursis, non d’une véritable résolution.

L’intervention discrète de cette semaine — via un simple questionnaire envoyé par le MoF aux participants du marché primaire — vise à réguler l’offre de JGB, et donc à soulager momentanément la pression sur les taux longs. En réponse, les rendements à 20 ans ont reculé de plus de 20 points de base en quelques heures. C’est une victoire tactique, certes, mais qui ne change rien aux fondamentaux : l’endettement reste massif, la demande structurelle pour les obligations s’érode, et les bilans des assureurs ou des banques japonaises sont de plus en plus fragiles. Autrement dit, on a probablement gagné quelques semaines de stabilité, pas plus.

Dans les grandes crises obligataires, le mécanisme de rupture est souvent le même : le système craque lentement au début, puis tout bascule d’un coup. Tant que les pertes restent latentes, tant que personne ne vend, tout semble sous contrôle. Mais à partir d’un certain point — lorsque les investisseurs commencent à vendre pour se protéger, ou que les pertes deviennent trop visibles pour être ignorées — le mouvement s’emballe. Les prix chutent, les taux explosent, les pertes se matérialisent brutalement, et l’instinct de panique prend le relais de l’analyse.

C’est ce point d’inflexion que redoute aujourd’hui Tokyo. Chaque intervention devient une tentative désespérée de repousser l’inévitable. Mais comme dans toutes les crises de confiance, plus le choc est retardé, plus sa violence finale est amplifiée.

Dans un contexte où les marchés obligataires perdent leurs repères et où les banques centrales elles-mêmes apparaissent en position de fragilité, l’or physique (lingots et pièces) redevient une ancre de stabilité et de vérité comptable. Contrairement aux actifs financiers, qui reposent sur des promesses (de paiement, de remboursement, de rendement), l’or physique n’est la contrepartie d’aucune dette, d’aucun engagement d’État, d’aucune politique monétaire. Il n’a pas besoin de tiers de confiance pour exister ou conserver sa valeur intrinsèque.

C’est précisément ce qui en fait le seul actif permettant de s’assurer face à un choc systémique de type obligataire. Car, dans une crise obligataire profonde, ce ne sont pas seulement les rendements qui s’ajustent : c’est tout l’édifice de la dette publique qui se fissure, avec des conséquences en chaîne sur les devises, les réserves bancaires, les fonds de pension et la confiance dans les États eux-mêmes. Lorsque les porteurs d’obligations d’État (assureurs, banques centrales, fonds de pension) réalisent que ces actifs ne sont plus sans risque, le réflexe est de chercher une réserve de valeur universelle, liquide et insaisissable : c’est à ce moment-là que l’or entre en scène.

Mais seule la détention directe d’or physique — non-papier, non-rehypothéqué, non-stocké auprès d’un intermédiaire risqué — offre cette assurance ultime. L’or papier (ETF, contrats, certificats) peut être suspendu, taxé, voire déconnecté de son sous-jacent réel en cas de stress. L’or physique, lui, ne dépend ni des marchés, ni des banques, ni des plateformes de règlement. Il est, à l’échelle individuelle comme institutionnelle, le seul actif totalement hors système, qui permet de sortir du champ d’action des politiques de répression financière, de contrôle des capitaux ou de confiscation indirecte par l’inflation.

Dans un monde où les grandes puissances monétaires sont toutes simultanément en déséquilibre — États-Unis avec leurs déficits et leur dollar fragilisé, Japon avec ses obligations en déroute, Europe avec son instabilité politique — la possession d’or physique s’apparente à une police d’assurance contre l’improbable devenu possible : un effondrement de la confiance dans la dette souveraine.

Car au-delà de la crise actuelle, c’est un modèle qui vacille. Le Japon ne peut plus jouer son rôle traditionnel de prêteur ultime, de stabilisateur silencieux des marchés mondiaux. Ce reflux de l’épargne japonaise force le système à se réinventer. Ce qui se passe au Japon n’est donc pas seulement une crise de taux ou de change, c’est un signal : les règles du crédit global sont en train d’être réécrites, et ceux qui anticipent auront une longueur d’avance.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.