La Fed peut-elle assurer un atterrissage en douceur de l’économie et faire baisser l’inflation sans causer une récession ? C’est la grande question économique du moment. Elle divise ceux qui croient encore que M. Powell possède les outils pour assurer cette prouesse et ceux qui pensent, au contraire, que la Fed se trouve dans une impasse.

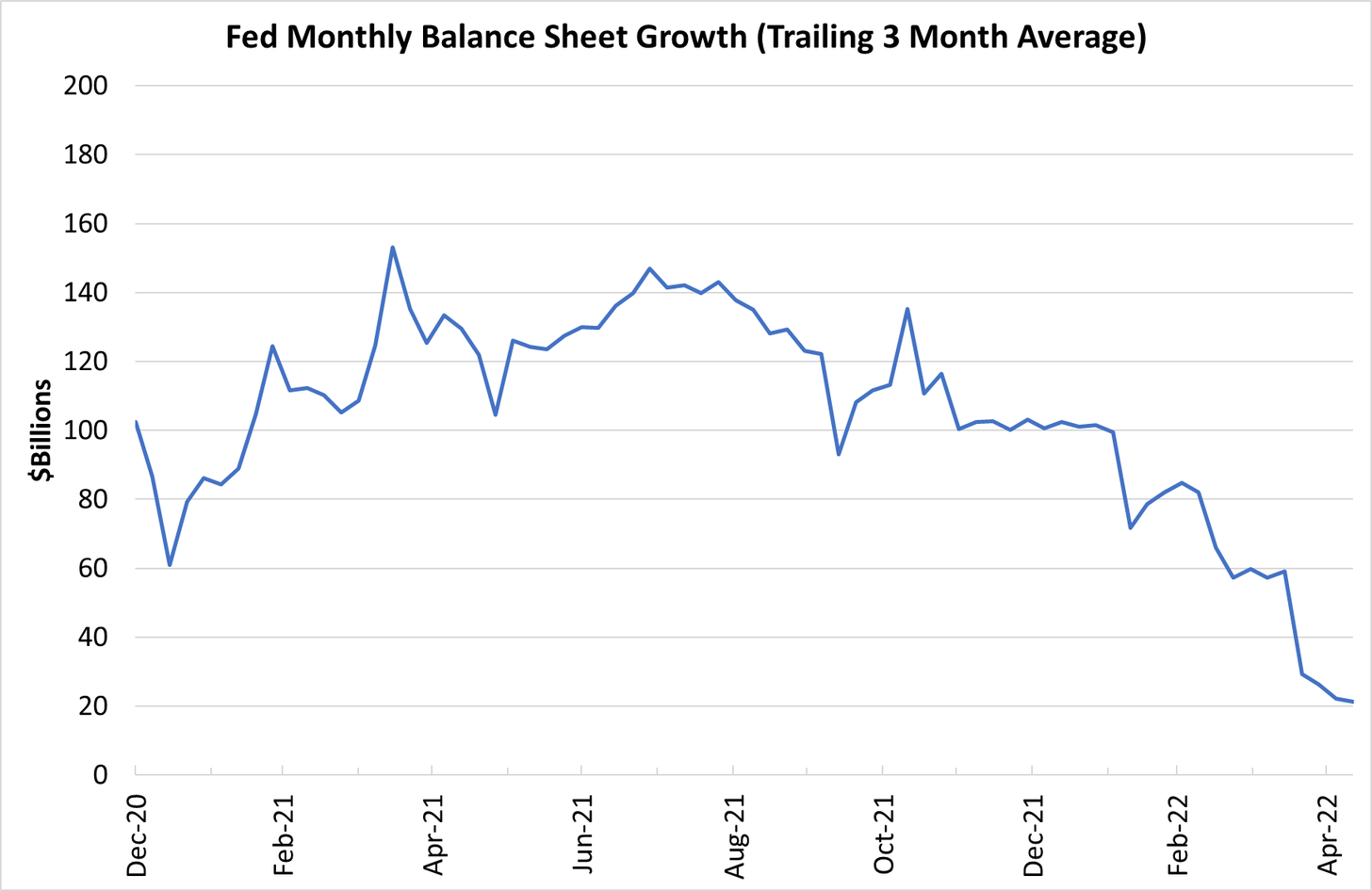

Même si la Banque centrale américaine n’a pas encore commencé à réduire son bilan, elle a déjà diminué l’accélération de la croissance de ce dernier. Si les choses se passent comme prévu, il devrait atteindre un pic d’ici quelques jours.

Sans la demande de la Fed, l’offre de nouveaux titres de dettes américains risque de ne plus trouver la demande suffisante. De manière générale, l’émission de titres obligataires risque de se confronter à une chute drastique de la demande. Après une période faste en rachats d’actifs (stocks buybacks), l’offre d’actions est aussi en train de devenir supérieure à la demande. Cette simple constatation explique à elle seule le mouvement baissier que nous observons à la fois sur les marchés actions et sur les marchés obligataires. Sans acheteur de dernier recours, le marché n’a pas d’autre choix que de réévaluer le véritable prix des actifs qui ont été dopés par les politiques monétaires accommodantes lors des dernières années. Le marché a de moins en moins de capacité artificielle à absorber une émission de titres en forte augmentation. La baisse des actifs est donc logique.

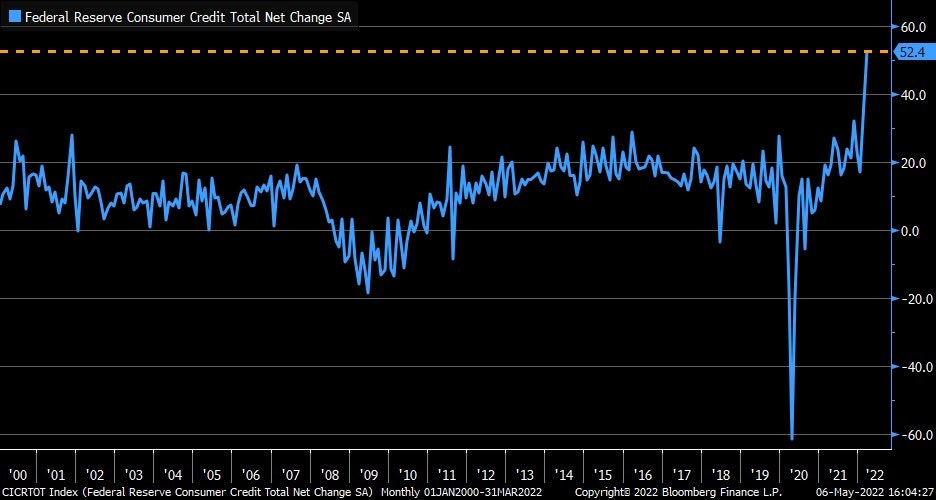

L’émission de nouveaux titres de dettes s’accélère, même au niveau du crédit à la consommation. Les Américains n’ont jamais autant utilisé leurs cartes de crédit :

Aux États-Unis, la consommation se maintient (les chiffres des ventes de détail ne sont qu’en légère baisse ce mois-ci), mais au prix d’un endettement record.

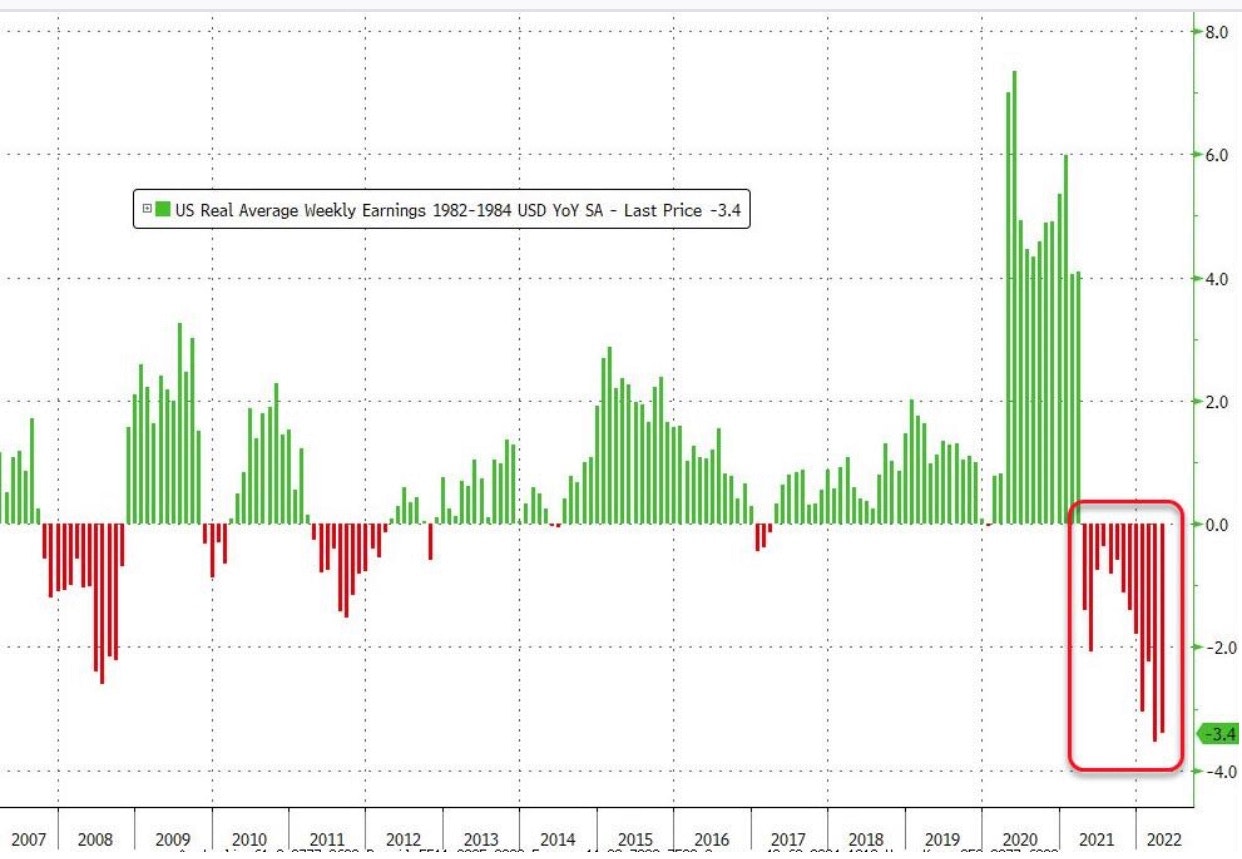

Les Américains utilisent leurs cartes de crédit car leurs revenus réels se sont effondrés :

L’inflation prive déjà des secteurs entiers de main d’œuvre, à cause des salaires trop bas qui ne suivent pas le rythme de l’inflation. Le secteur de la restauration est en danger dans certaines zones tendues, justement à cause du manque de main d’œuvre.

Ce phénomène conduit à une situation historique unique : les chiffres du chômage apparaissent excellents, mais ils traduisent surtout un abandon des candidatures pour des postes trop mal payés par rapport au coût de la vie. Ce chiffre très bas des demandes d’emplois survient à un moment où les conditions d’achats de biens n’ont jamais été aussi défavorables, justement à cause du niveau des prix.

Habituellement, ces mauvaises conditions d’achats correspondent à une situation tendue sur le terrain de l’emploi. En ce moment, les deux courbes sont inversées : un bon chiffre du chômage coïncide avec des intentions d’achats en berne ! L’inflation commence peut-être à réduire la demande (selon certains économistes, nous sommes à quelques semaines d’une destruction très sensible de cette demande, si l’inflation continue à ce rythme) mais, force est de constater qu'elle ne parvient pas à remettre les Américains au travail, surtout dans des secteurs où les rémunérations n’ont pas suivi la hausse des prix.

La perspective d'un resserrement monétaire a déjà provoqué une baisse significative de la plupart des actifs.

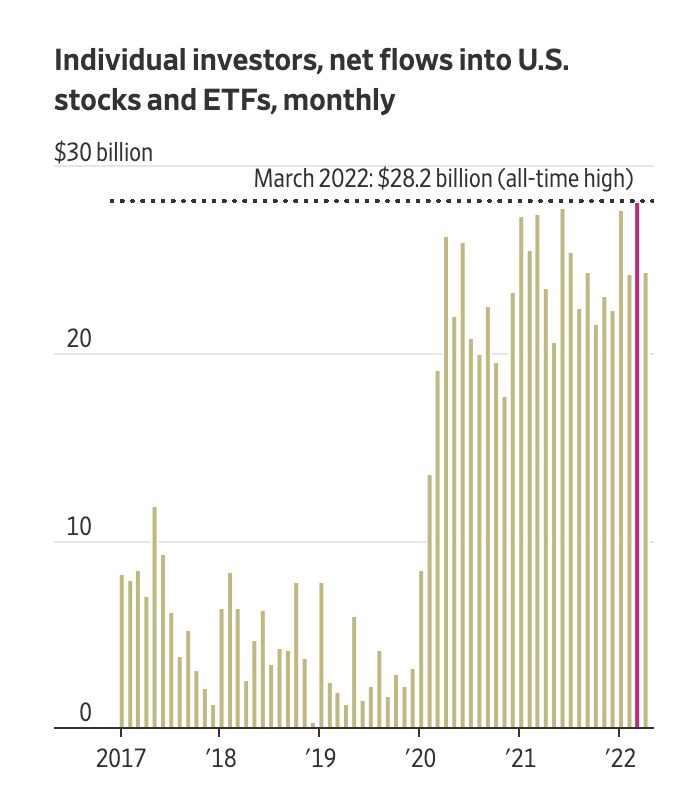

Sur le marché actions, la baisse touche particulièrement le marché de détail. Nous retiendrons que le vrai début de la baisse de la Bourse a commencé juste après un record mensuel de souscriptions des investisseurs particuliers…

La consommation continue d'être soutenue outre-Atlantique. Nous observons également une reprise de la consommation en Europe, à certains niveaux. Cette semaine, le trafic aérien régional est revenu à 85,5% de son niveau d'avant la pandémie, selon le gestionnaire de réseau Eurocontrol.

La reprise se confirme également en Chine où les restrictions sanitaires sont peu à peu levées.

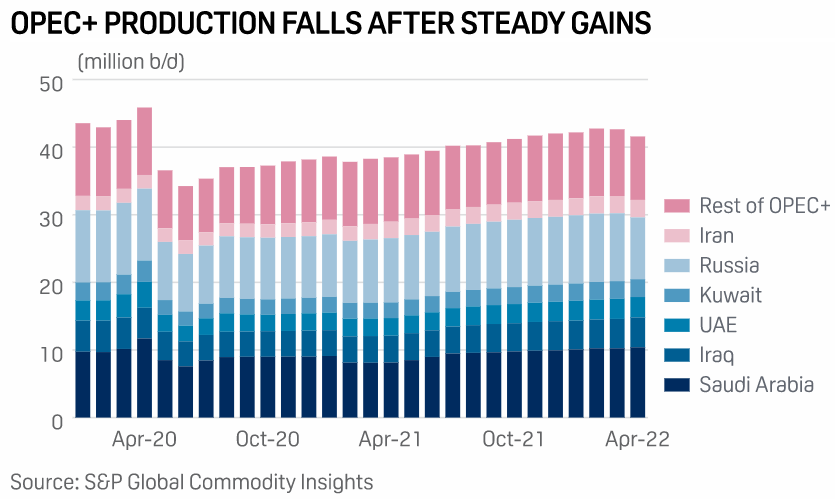

Cette reprise mondiale se déroule dans un contexte où l’offre de pétrole est de plus en plus tendue.

L’offre des pays de l’OPEC+ n’est jamais arrivée à retrouver son niveau d’avant COVID et repart même à la baisse en avril :

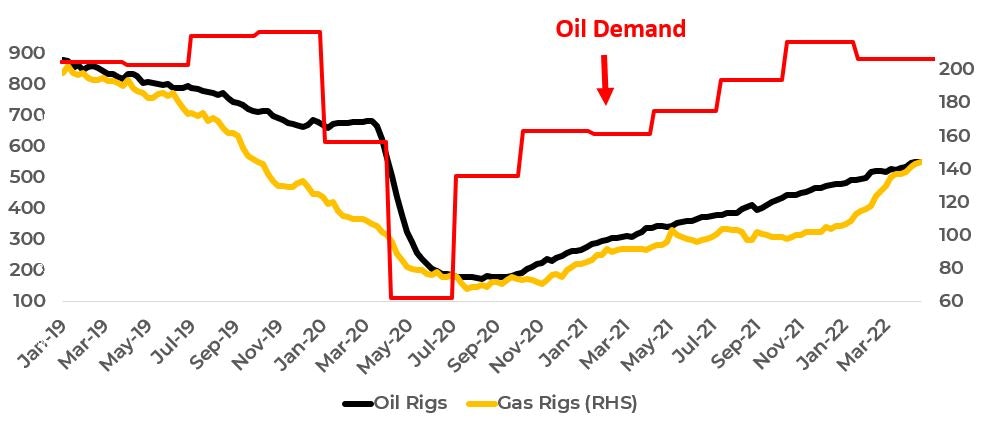

La demande de pétrole est déjà largement revenue à son niveau d’avant COVID, mais l’activité d’extraction est loin d’être revenue à un niveau suffisant pour satisfaire cette demande :

Au-delà de l’offre de pétrole, c’est l’offre de pétrole raffiné qui pose le plus de soucis. Les stocks de diesel et de kérosène sont à des niveaux historiquement faibles, et les pénuries sur ces deux produits raffinés seront probablement d’actualité cet été.

Nous sommes passés d’un problème d’offre de pétrole à un problème encore plus délicat d’offre de produits pétroliers raffinés.

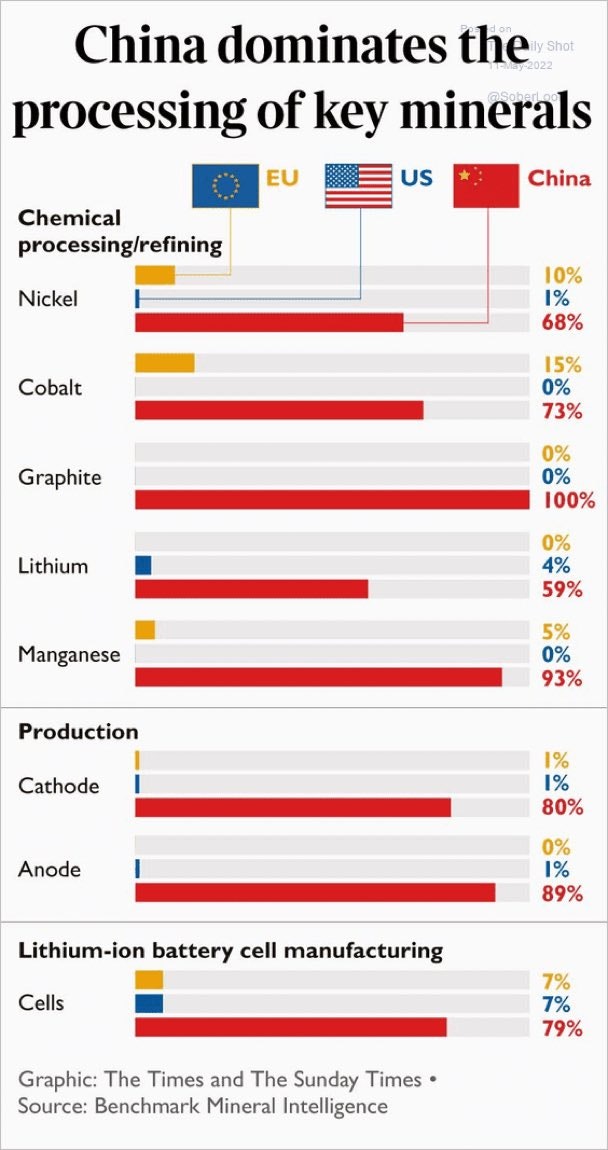

Nous observons d’ailleurs un peu le même phénomène dans le secteur des métaux. Les stocks de métaux finis dépendent des capacités de raffinage, qui sont exclusivement concentrées en Chine. Quand la Chine s'arrête, c'est toute l’offre de métaux essentiels à l’industrie qui en pâtit.

Malheureusement, aucune politique monétaire ne peut agir au niveau de l'offre de produits raffinés essentiels. Tant que ce problème d’offre ne sera pas résolu, l’inflation ne risque pas de repartir à la baisse.

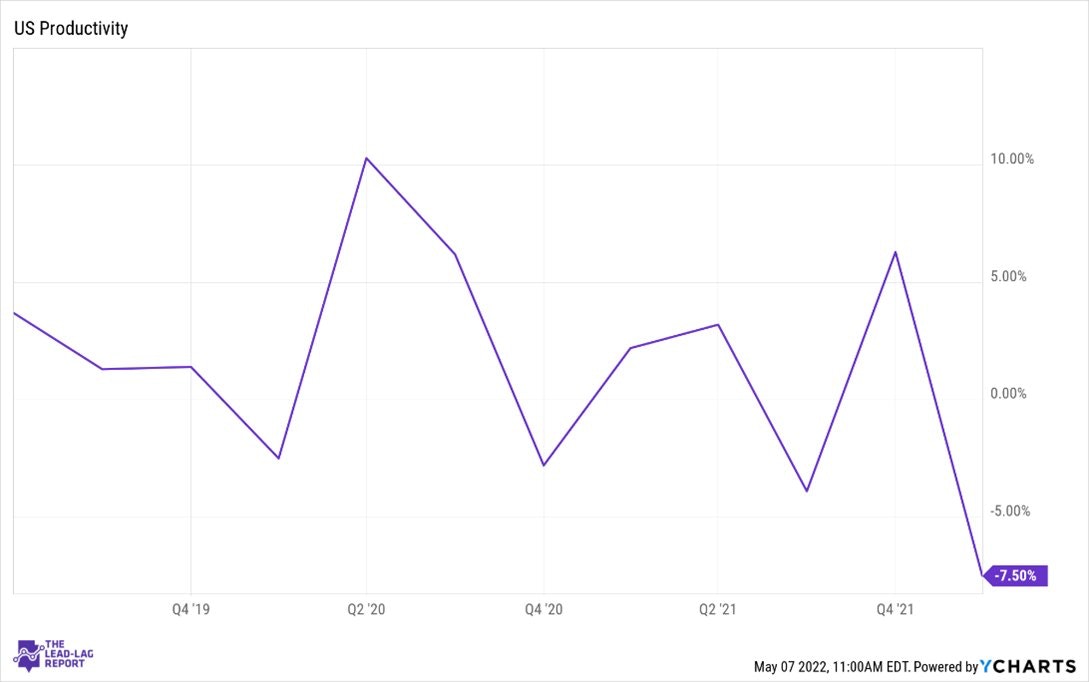

Cette tension sur les matières premières alimente encore plus la dégradation de la situation géopolitique, tout comme les mesures protectionnistes qui compliquent encore davantage les ruptures sur la chaîne de production. Ces nouvelles conditions réduisent la productivité des entreprises, qui était un moteur déflationniste ces dernières années. La baisse de productivité s’accélère dans les pays développés et ce phénomène accentue d’autant plus l’inflation.

La productivité des travailleurs américains est en baisse de 7,5% par rapport à l’an dernier, son plus mauvais chiffre depuis… 1947 !

Hausse des salaires, baisse de la productivité : l’inflation n’est pas transitoire et devient incontrôlable pour la Fed, car elle est liée à un problème au niveau de l’offre des matières premières. La Fed a décidé de faire baisser la demande pour lutter contre l'inflation, quitte à risquer une explosion de la bulle des actifs que sa politique monétaire a artificiellement gonflée. Dans les années 1970, la Fed avait réussi à crever la bulle des matières premières en resserrant sa politique monétaire.

En 2022, la Fed ne n’est pas dans la même situation. La bulle n’est pas à ce niveau, mais au niveau des actifs financiers et de tous leurs dérivés (immobilier, actions, obligations, œuvres d’arts…). C’est cette bulle-là que la Fed risque de crever en resserrant sa politique monétaire.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.