La banque centrale américaine vient de décider de ralentir son programme de rachat d’actifs (tapering), mais en laissant les taux inchangés.

La Fed continuera à élargir son bilan jusqu’en décembre. Même si elles indiquent au marché un changement à venir de la politique monétaire, ces mesures ne sont malheureusement pas à la hauteur du risque inflationniste immédiat.

La monnaie fiduciaire perd de la valeur à une allure inédite, et avec elle tous les produits d’épargne adossés à des produits obligataires à rendement nul, voire négatif.

La valeur des placements “papier” décroit en raison de la hausse brutale de l’inflation.

Prenons l’exemple d’un épargnant entièrement investi dans un produit à risque “faible” (sur le papier) adossé au Bund allemand à 10 ans, qui est censé préserver son capital sans trop de risque. Aujourd’hui, le risque immédiat sur ce type de produit n’est sans doute pas un risque de marché, mais un risque lié à l’inflation.

Le rendement réel de ce produit s’est écrasé ces derniers mois et atteint désormais la valeur inédite de -5% :

Un rendement réel qui tourne à -5%, c’est l’assurance pour un épargnant qui possède un capital de 1 million € de perdre autour de 5 000 € par mois par rapport au rythme de l’inflation. Cela commence à se remarquer, surtout si, par ailleurs, les effets de l’inflation sur la vie réelle commencent à se faire sentir.

Après les hausses spectaculaires de matières premières essentielles comme le gaz naturel, le charbon, le cuivre, le magnésium, c’est au tour de composants essentiels à la chaîne d’approvisionnement agricole de s’envoler. Le prix de l’ammoniac, composant essentiel dans la fabrication des engrais, est en hausse spectaculaire ces derniers jours en Europe et annonce une envolée des prix des denrées agricoles dans les prochaines semaines :

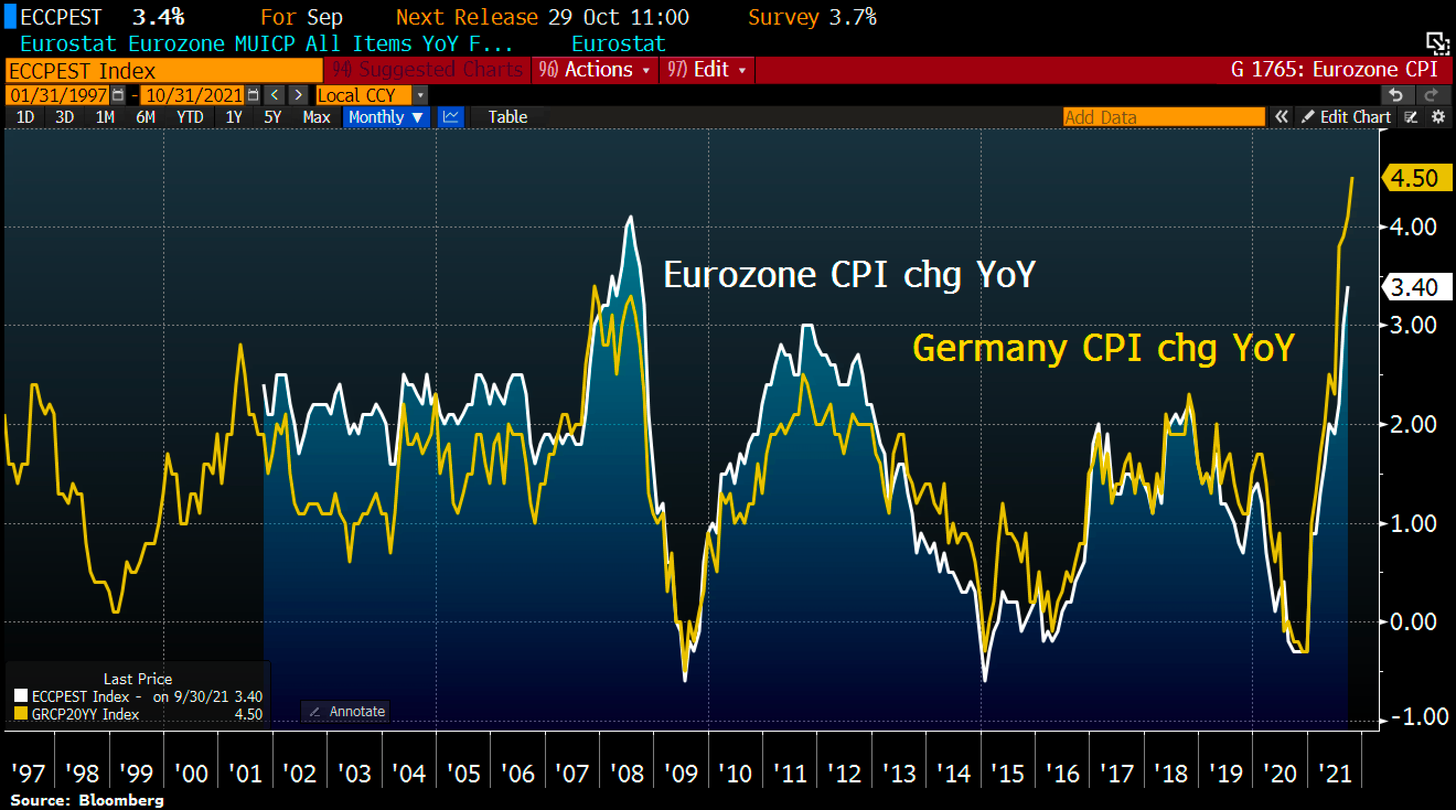

La hausse de l’inflation en Europe fait peu à peu changer les discours. Mme Lagarde est bien obligée d’admettre que la période de hausse de l'inflation durera finalement plus longtemps que prévu, à un moment où ses effets commencent à peine à se faire remarquer dans la vie réelle…

Quel sera le discours des autorités monétaires lorsque les ruptures de métaux essentiels pour l’industrie provoqueront une envolée des prix encore plus spectaculaire et un arrêt brutal des chaînes de production en Europe ? Et quand la hausse des fertilisants aura une répercussion sur le prix de la nourriture, au risque de provoquer les désordres sociaux que nous avons connu dans de pareils cas ?

Dans un article de Business Insider, Stephen Schwarzman (CEO de BlackStone) prévient que la hausse des coûts de l'énergie est un risque pour la paix sociale. Les pénuries actuelles annoncent des coûts de l'énergie encore plus importants. En bref, non seulement l’inflation n’est plus transitoire, mais elle risque de s’accélérer sur des biens de consommation essentiels.

Les pénuries sont déjà bien visibles sur certains produits aux États-Unis. Ce n'est pas encore le cas en Europe.

Bloomberg relate que la Chine avertit sa population de pénuries à venir de nourriture. Le pays recommande même à ses habitants de commencer à stocker des biens essentiels dans un contexte de reprise du Covid.

Ces pénuries sont la conséquence des politiques monétaires menées depuis plus de 10 ans : les banques centrales ont supprimé la loi fondamentale de l’offre et de la demande. L’impression monétaire, en créant une demande artificielle non durable, est la cause des ruptures de chaines d’approvisionnement que la crise du Covid a amplifié. La politique d’expansion monétaire n’est pas la solution aujourd'hui, mais la source du problème.

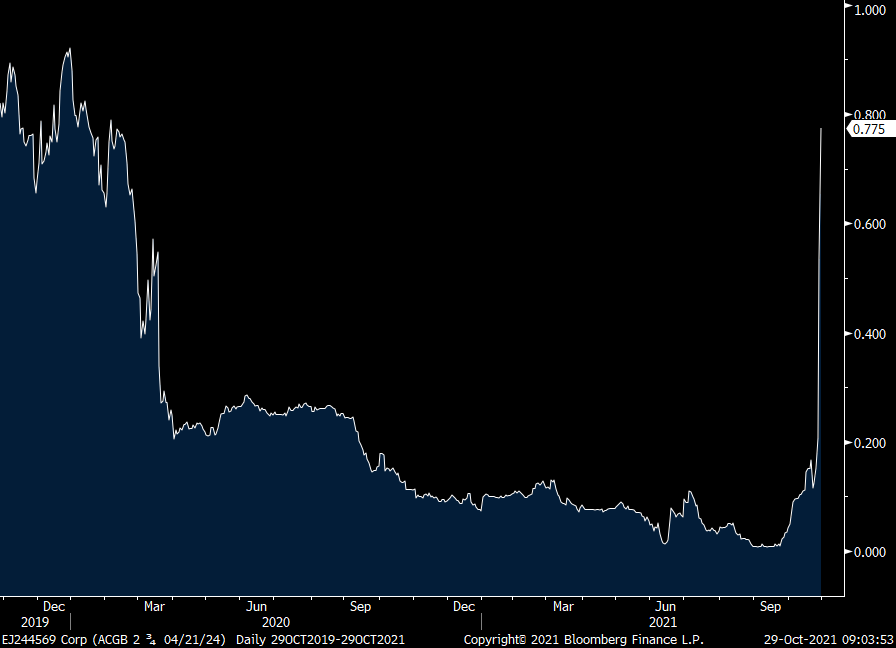

Les marchés ne réaliseront cet échec monétaire que lorsque ces politiques seront stoppées. C’est là que nous verrons le coût réel des prix d’actifs artificiellement supprimés. Les rendements d’emprunts d’État ne sont pas à leur juste prix aujourd’hui et ce sont les épargnants qui en font les frais. Mais lorsqu’une banque centrale décide d’arrêter la manipulation sur ses taux d’intérêts, le retour à la réalité est brutal. C’est ce qui s’est passé cette semaine en Australie, où les taux à 2 ans se sont envolés dès l’annonce de la fin de la politique d’expansion monétaire par la banque centrale australienne (RBA).

Les obligations australiennes ont subi des ventes massives. L’immobilier australien est à la veille d'un retournement brutal, lui aussi provoqué par cette envolée des taux. Cette réaction très forte des marchés en Australie marque un échec des politiques monétaires du pays. Pourtant, ce que la banque australienne a fait ne diffère pas de ce que les autres banques centrales ont mené durant ces dernières années. L’arrêt des mesures de soutien concrétise l’échec de ces politiques monétaires. On comprend bien aujourd’hui que la Fed et la BCE sont très réticentes à “marquer” cet échec par des diminutions trop agressives de leurs plans de soutien.

Agir de manière trop violente risquerait de casser la bulle des actifs (immobilier et actifs financiers) dont la valeur dépend exclusivement des politiques de taux faibles et de rachats d’actifs.

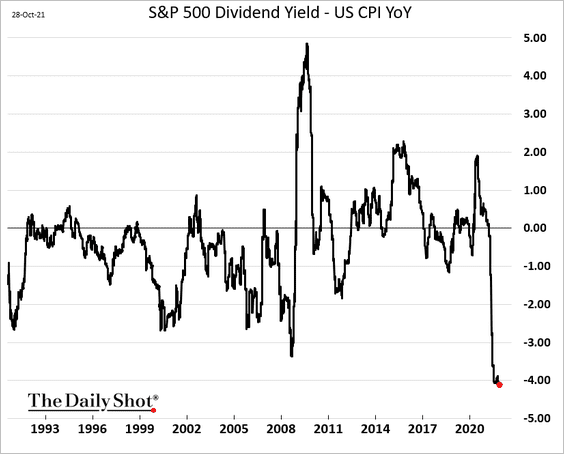

Avec la valorisation actuelle sur les marchés et l’apparition brutale de l’inflation, les rendements des actions américaines n’ont jamais été aussi bas, à un moment où la Fed lance un signal d’arrêt de cette politique monétaire…

La Bourse qui servait, jusque-là, de refuge à des institutions en quête de meilleurs rendements que l’obligataire est à un niveau de risque de correction semblable à celui des précédentes crises financières… et n’offre plus aujourd’hui des perspectives de rendements suffisants par rapport au niveau de l’inflation.

L'inflation fait grimper les coûts des entreprises et les problèmes d'approvisionnement augmentent l'incertitude sur les futures ventes.

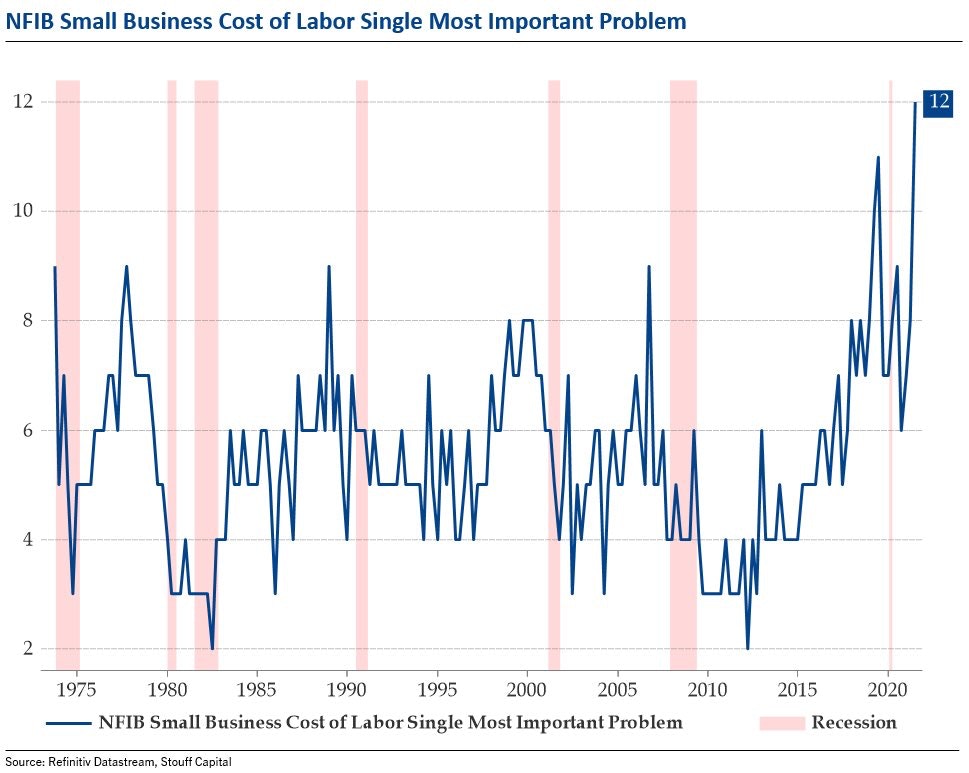

C’est sur la composante essentielle des salaires que l’inflation est la plus significative pour la préservation des marges des entreprises :

Les ventes des entreprises se sont bien comportées dans une période de faible inflation. Ce n’est plus le cas aujourd'hui, car l’inflation pèse sur les marges des entreprises.

Sans interventions directes de rachats de titres d’entreprises par les banques centrales, les entreprises vont devoir redoubler d’artifices comptables pour soutenir les cours de leurs actions ces prochains trimestres.

Ce challenge sera d’autant plus difficile à réaliser si les taux repartent à la hausse. Pour le moment, le marché ne chiffre pas encore la perte de contrôle de la Fed sur les taux. Mais cette confiance est justement fragilisée par la hausse de l’inflation et la perte de confiance en la capacité de la Fed et de la BCE à contrôler cette hausse brutale des prix.

1/5 des sociétés cotées sur le SP500 ne génèrent pas suffisamment de cash flow nécessaire au remboursement des intérêts de leur dette aux taux actuels dérisoires du marché. Si les taux US s’envolaient brusquement, imaginez l’effet désastreux sur la trésorerie de ces sociétés…

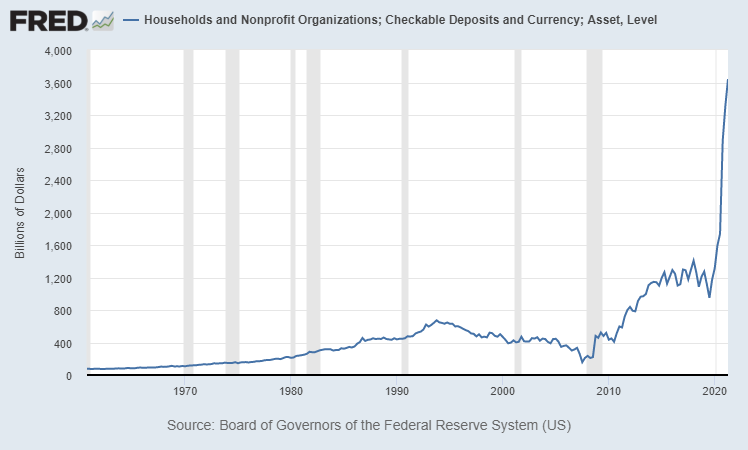

Face à ces risques, l’épargne américaine se réfugie dans le cash. Les réserves des comptes courants atteignent des sommets, l’argent s’accumule sur les comptes en banque… au moment même où la valeur de cette monnaie fiduciaire se dévalue à un rythme de plus en plus rapide…

La confiance sur le dollar est pour le moment plus forte que la prise de conscience que devrait impliquer la perte de pouvoir d’achat du billet vert engendrée par le retour de l’inflation.

L’histoire nous montre que ces prises de conscience sur la valeur des monnaies sont souvent mal anticipées, mais elles deviennent aussi souvent rapides et définitives.

Certains pays comme l’Inde et la Chine n’ont pas la même confiance sur les monnaies fiduciaires. C’est pourquoi, dans ce climat fortement inflationniste, la demande en or et en argent physique est très soutenue dans ces pays.

En Chine, la demande en or physique s’est établie à 813,59 tonnes, soit une hausse de 48,4% en glissement annuel. Cette consommation est quatre fois supérieure à la production nationale, le pays devant augmenter fortement ses importations pour répondre à la demande.

La consommation d’#or de la #Chine au cours des neuf premiers mois de 2021 a augmenté de 48,4% en glissement annuel pour atteindre 813,59 tonnes pic.twitter.com/1M1apndr0C

— OR.FR (@Or_fr_) November 2, 2021

Il faut dire que le cycle inflationniste est bien plus avancé là-bas ; la hausse des prix a déjà provoqué un ralentissement économique très marqué avec :

-

un coût énergétique qui a réduit considérablement l’activité,

-

une explosion à la hausse des taux d’emprunts privés les plus à risque (alimenté par la débâcle Evergrande)

-

et un marché immobilier qui commence à corriger sévèrement (chute de 35% des ventes de biens en octobre).

Faudra-t-il arriver à ce niveau de ralentissement aux États-Unis et en Europe pour voir le cours de l'or enfin décoller ?

Graphiquement, l’or est coincé dans un triangle de consolidation dont le test de support inférieur est en cours :

L'argent approche pour sa part son support de consolidation en s’apprêtant à tester ce support :

L’achat d’or en couverture est loin des préoccupations occidentales. Les politiques fiscales et monétaires américaines provoquent une hausse des dépenses. L’indice ETF XLY qui mesure la consommation américaine est sur une ascension parabolique.

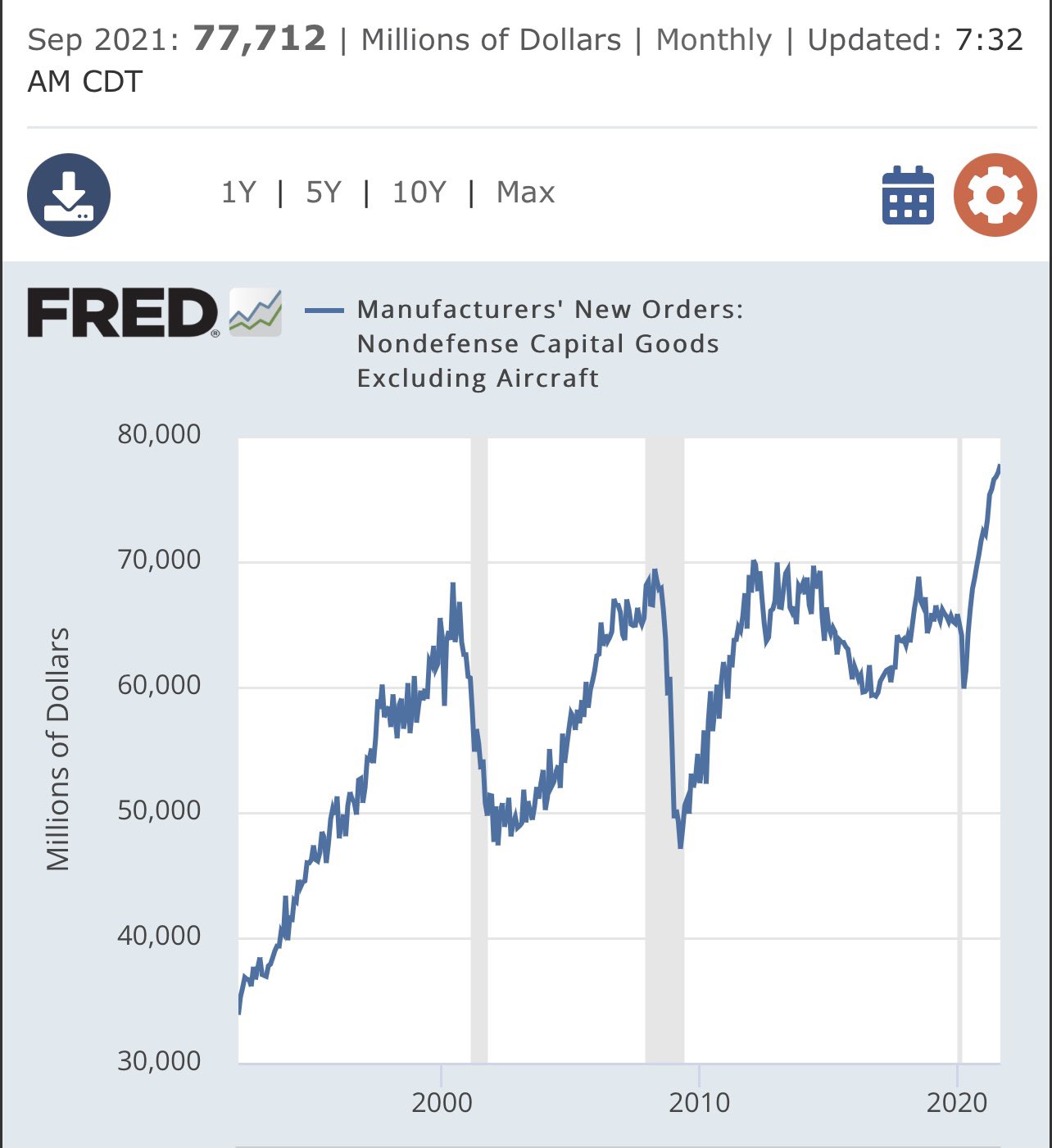

Cette hausse des dépenses des ménages s’accompagne d’une hausse des commandes industrielles aux États-Unis... et cette frénésie alimente à son tour l’inflation. Plus c’est cher, plus on commande… jusqu’à la rupture des stocks !

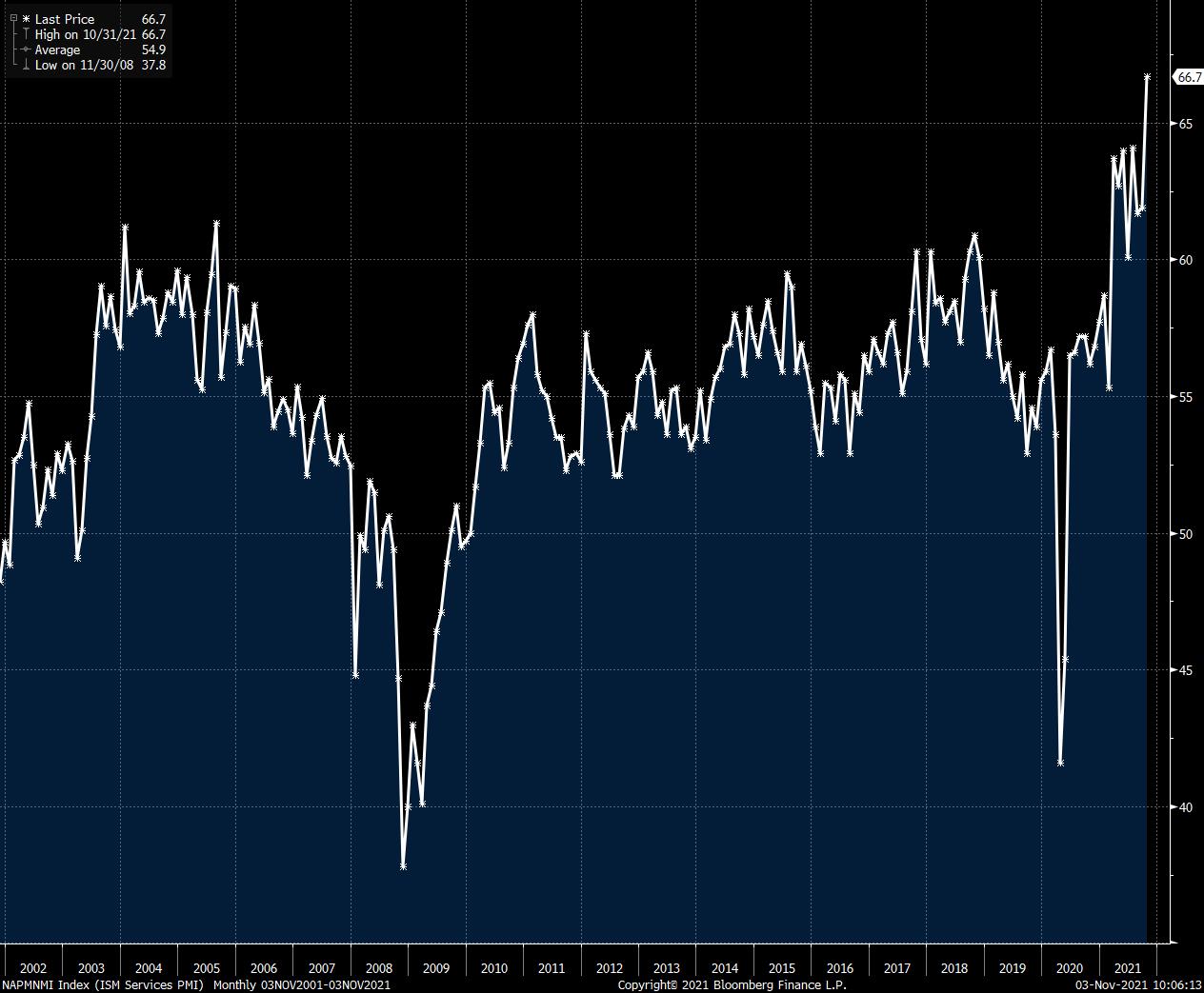

Cette hausse de dépenses affecte tout particulièrement le secteur des services. L’ISM est à un plus haut depuis 1997. Le cash disponible, la crise du Covid et les conditions sur les taux entrainent une augmentation des prix et de l’activité dans ce secteur.

L’or et l’argent physique sont les derniers actifs qui n’ont pas subi de hausse fulgurante ces derniers mois. La ruée sur le physique a bien eu lieu, mais les ventes sur le COMEX ont réussi, jusque-là, à passer complètement sous silence ce phénomène réel de ruée sur ces métaux. Problème : les stocks du COMEX fondent comme neige au soleil. Et même si les ventes “papier” augmentent de plus en plus sur le marché dérivé, au rythme où les stocks diminuent, il est fort probable qu’un violent retour à la réalité des prix s’opère, un peu comme nous l'avons vu sur le cuivre récemment. C’est encore plus vrai dans le cas de l’argent physique, où l’on voit la diminution des stocks s’accélérer de jour en jour :

Avec la quantité de cash accumulée sur les comptes en banques des pays occidentaux, la rupture des chaînes d’approvisionnement et la fonte des stocks des marchés futures (les derniers “outils” qui freinent la hausse des métaux précieux), le virus de l’or et de l’argent physique va probablement se propager de la Chine vers les pays occidentaux… au fur et à mesure que les difficultés économiques nous rattraperont. Cette nouvelle ruée risque de se dérouler dans une crise de confiance envers les banques centrales : c’est en réalisant qu’elles ne pourront pas nous sortir de l'impasse dans laquelle elles nous ont menés que la confiance dans les monnaies disparaîtra. C’est justement dans ces périodes que l’or et l’argent surperforment tous les autres actifs.

Le comportement des minières nous indique que cette période est peut-être plus proche que nous le croyons. Le graphique weekly GDX/GLD est en phase de retournement après un test de support réussi. Si ce graphique est correct, les minières sont prêtes à surperformer le métal dans un nouveau cycle haussier des métaux précieux.

Source originale: RechercheBay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.