La situation économique de l’Europe suscite une inquiétude grandissante. Jadis emblème de prospérité et de collaboration, l'Union européenne se retrouve aujourd'hui fragilisée par d'importants défis économiques et énergétiques. Les deux piliers traditionnels du continent, la France et l'Allemagne, traversent des difficultés susceptibles d'avoir des répercussions profondes pour l'ensemble du bloc.

En février dernier, j’écrivais que l’Europe était paralysée par un choc inflationniste sans précédent, marqué par une chute des ventes au détail en Allemagne et un appauvrissement général dû à la baisse des salaires réels. Malgré un léger reflux de l’inflation, l’impasse entre stabilité économique et reprise des prix a mis à mal la politique monétaire et sociale.

Dix mois plus tard, le constat est sans équivoque : l’Europe s’enlise, et l’Allemagne peine à redresser la barre.

En novembre, l’activité économique de la zone euro a enregistré un net recul, le secteur des services s’ajoutant à celui de l’industrie manufacturière dans une dynamique de contraction.

L'indice PMI de la zone Euro est tombé à 48,3 en novembre, contre 50,0 en octobre.

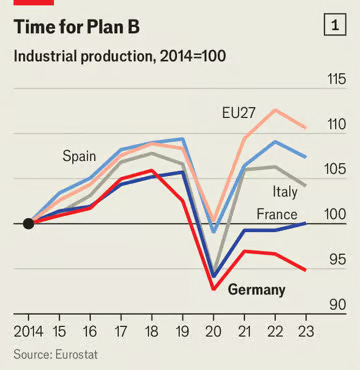

L’économie allemande, souvent considérée comme la locomotive de l’Union Européenne, affiche des signes inquiétants de ralentissement. Au troisième trimestre 2024, la production industrielle a chuté de 2,6%, marquant l’un des plus forts reculs en Europe :

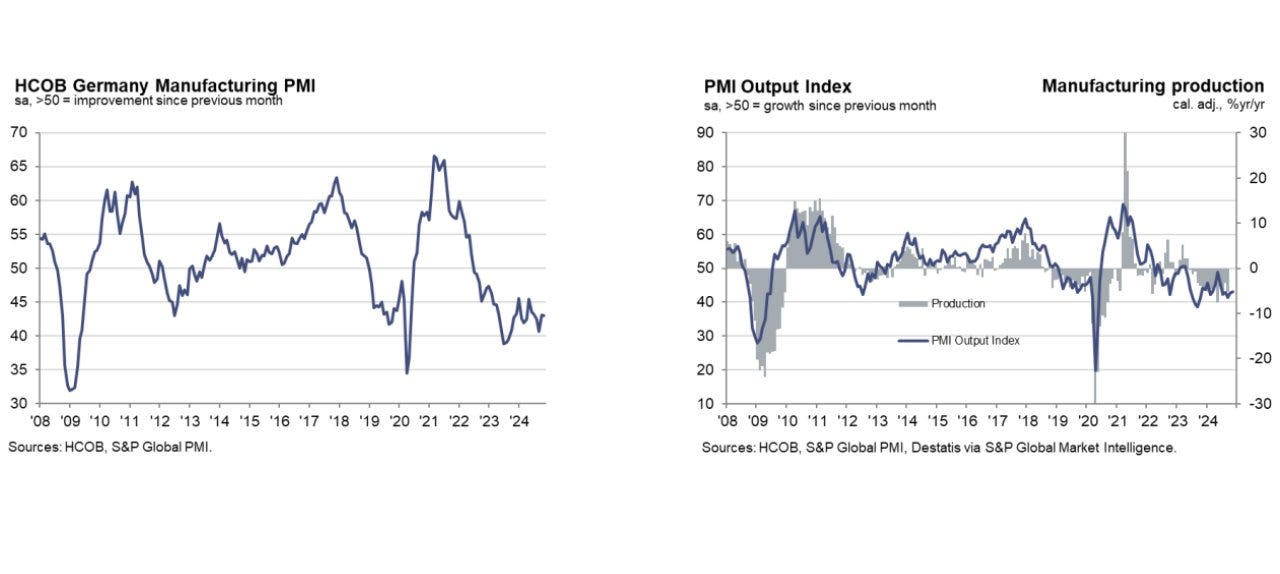

En novembre, l’indice PMI manufacturier final de l’Allemagne s’est établi à 43,0, légèrement inférieur à la prévision de 43,2 et inchangé par rapport au niveau d’octobre. Ce chiffre, nettement en dessous du seuil de 50 qui distingue croissance et contraction, confirme le ralentissement persistant du secteur manufacturier allemand :

Cela fait désormais 2 ans et 4 mois que le secteur industriel allemand est en contraction !

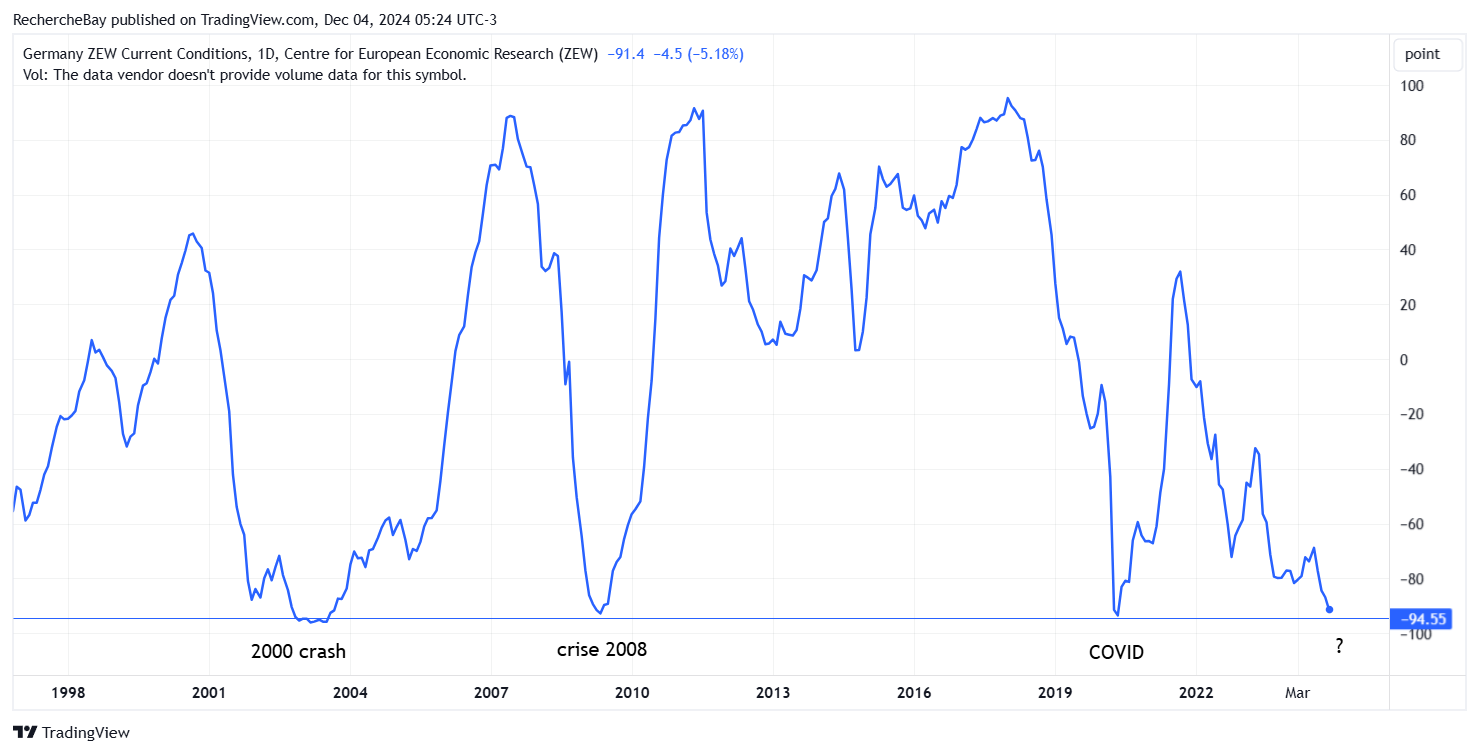

Les perspectives des investisseurs, mesurées par l’indice ZEW, sont tombées à leur niveau le plus bas depuis la crise de 2020 :

Le PDG de ThyssenKrupp alerte sur une "désindustrialisation massive", alors que les investissements et les commandes connaissent un effondrement significatif.

En octobre, les commandes des fabricants allemands de machines et équipements ont repris leur tendance baissière, selon l’association VDMA, témoignant d’une réticence persistante des clients à investir.

Globalement, les commandes ont baissé de 9% en glissement annuel, enregistrant un deuxième mois consécutif de recul. Cette baisse intervient après une légère reprise en août, qui avait brièvement interrompu une série de baisses prolongées sur plus d’un an.

L'augmentation des commandes domestiques résulte d'une base de comparaison particulièrement faible l'année précédente, tandis que la forte chute des commandes étrangères est liée à des projets d'équipements de grande envergure réalisés il y a un an. Sur la période moins volatile d’août à octobre, les commandes ont reculé de 3% : -7% pour les commandes domestiques et -1% pour les commandes étrangères.

Pour les dix premiers mois de l’année, les commandes affichent une baisse globale de 8%, selon le VDMA.

La confiance des consommateurs plonge également, alimentée par des inquiétudes grandissantes concernant les pertes d’emploi et le risque de récession. L'indice du climat des consommateurs GfK pour décembre a reculé de 4,9 points, atteignant -23,3, bien en dessous des prévisions de -19. La situation s’est aggravée avec l'effondrement de la coalition gouvernementale en novembre, suite à un désaccord sur l'emprunt public, ainsi que par la victoire de Donald Trump à la présidence des États-Unis, qui fait craindre de nouveaux tarifs douaniers sur les importations étrangères, compliquant ainsi davantage les perspectives des entreprises allemandes.

Par ailleurs, le secteur stratégique de l’automobile, pilier de l’économie allemande, fait face à une hausse importante des coûts de production, principalement due à l'envolée des prix de l’énergie.

Volkswagen connaît une chute de 64% de son bénéfice, tandis que ses ventes en Chine dégringolent de 12%.

Mercedes subit également de lourdes pertes, avec une baisse de 54% de ses profits.

Ces difficultés sont exacerbées par la dépendance énergétique de l’Allemagne, qui s’est accentuée depuis l’abandon progressif du gaz russe. Les entreprises industrielles, qui étaient autrefois compétitives grâce à des coûts énergétiques modérés, ont désormais du mal à rivaliser avec leurs homologues américaines et asiatiques. Si ces tendances persistent, les analystes redoutent que l’Allemagne ne sombre officiellement en récession dès le début de l’année prochaine.

De son côté, la France n’échappe pas à la crise. Les prévisions de croissance pour 2024 ont été révisées à la baisse, avec une estimation modeste de 0,4%, bien en deçà de la moyenne européenne. La dette publique atteint désormais 112 % du PIB, un niveau record, tandis que l’industrie française continue de pâtir d’un déficit de compétitivité structurel. Les coûts de production, déjà élevés, ont encore augmenté sous l’effet de la crise énergétique.

Sur le plan social, la situation demeure tendue. L'augmentation du coût de la vie, associée à une inflation persistante sur les produits de première nécessité, alimente un mécontentement généralisé. Les mouvements sociaux se multiplient, compliquant la mise en œuvre de réformes structurelles pour le gouvernement.

Ce sont ces tensions qui ont entraîné la chute du gouvernement Barnier.

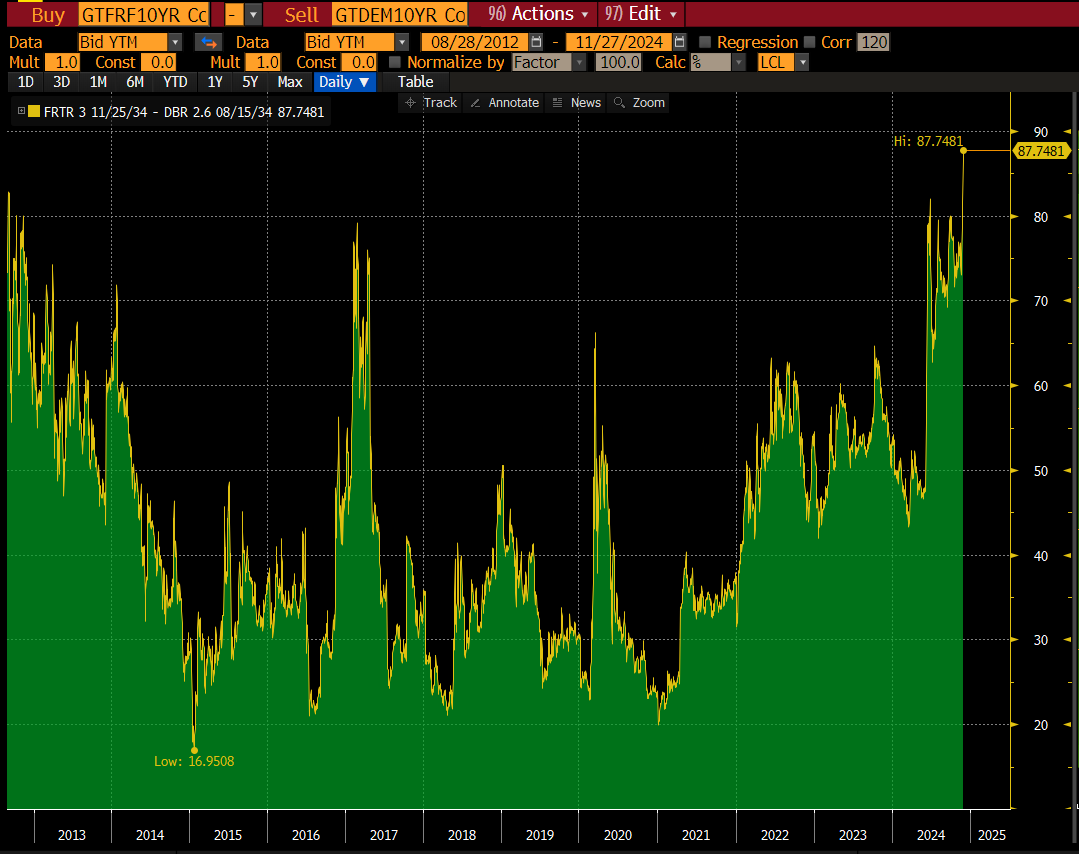

L’instabilité politique en France exerce une pression supplémentaire sur le marché obligataire national.

Les investisseurs obligataires surveillent attentivement la France, confrontée à une instabilité gouvernementale, un déficit croissant et des indicateurs économiques en berne. L'écart entre les rendements des obligations à 10 ans françaises et allemandes a atteint 87 points de base, un niveau inédit depuis 2012 :

La crise française représente une menace supplémentaire pour la stabilité européenne, survenant à un moment où le continent se trouve dans une position très fragile.

Plusieurs facteurs expliquent la fragilité actuelle de l’Europe. La crise énergétique en est sans doute la cause principale. L'abandon précipité des importations de gaz russe, combiné à une transition énergétique accélérée vers les énergies renouvelables, a déstabilisé les économies européennes. Cette situation a non seulement entraîné une flambée des coûts énergétiques, mais elle a aussi fragilisé des secteurs industriels entiers.

L'engouement précipité pour les énergies renouvelables et l'abandon du nucléaire ont affaibli le moteur industriel allemand, une opinion de plus en plus partagée au sein du pays.

Le journaliste d’investigation Morten Freidel publie une enquête approfondie mettant en lumière les efforts des Verts allemands pour influencer les discussions au sein du GIEC (Groupe d’experts intergouvernemental sur l’évolution du climat). Les Verts semblent particulièrement préoccupés par la reconnaissance, dans les rapports du GIEC, du rôle de l’énergie nucléaire dans la lutte contre le changement climatique. Cette opposition au nucléaire semble être un élément clé de leur stratégie, comme le révèlent des documents internes liés à cette campagne.

La stratégie des Verts s’est centrée sur la manipulation des débats lors des conférences climatiques internationales, visant à minimiser l'importance de l’énergie nucléaire. Une démarche perçue comme idéologique, reposant sur des arguments fragiles, et qui a conduit à la fermeture des centrales nucléaires en Allemagne.

D'autres enquêtes sont en cours pour déterminer comment ces campagnes menées par les Verts ont pu être financées par des intérêts liés au secteur gazier, notamment en provenance de Russie. Les révélations autour de ces pratiques pourraient avoir un impact décisif sur les prochaines élections allemandes.

Le risque pesant sur la monnaie européenne est probablement bien plus élevé aujourd'hui qu'il ne l'était en 2011.

Le cours de l’or en euros se consolide actuellement autour de 2 500 €, dans l'attente des répercussions de la crise politique en France et des élections anticipées en Allemagne :

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.