Les marchés américains battent des records historiques.

Record en clôture pour le Nasdaq :

Record en clôture également pour le S&P 500 :

Le Nikkei a atteint son plus haut niveau depuis 34 ans :

Pendant ce temps, le Hang Seng retombe à son niveau de 1997, très loin du sommet de 2017 :

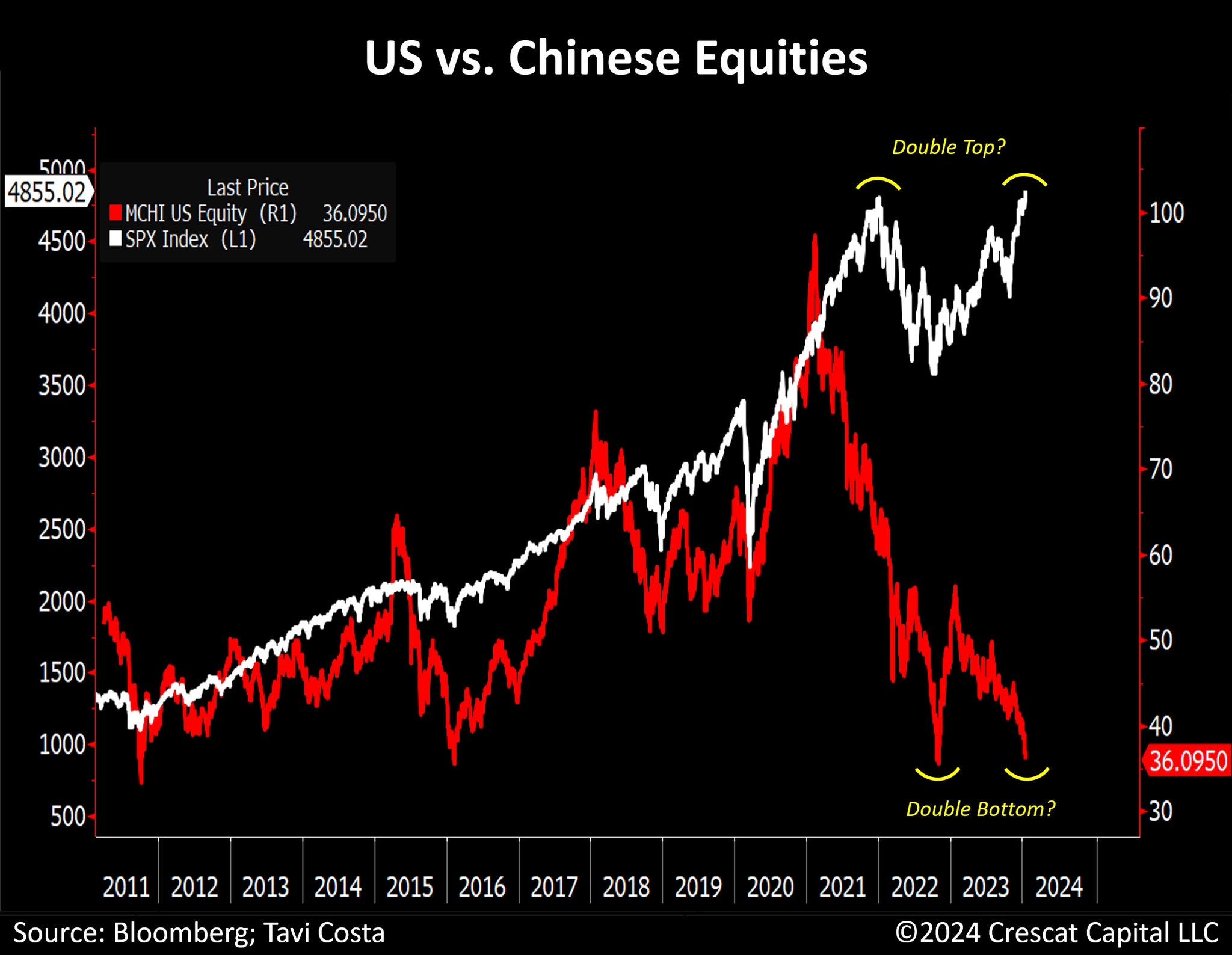

La sous-performance des marchés chinois depuis un an est remarquable :

La surperformance des marchés américains par rapport aux marchés chinois s’explique par un appétit croissant des investisseurs chinois pour les ETFs liés aux marchés américains.

En ce début d’année, un volume d'achat inhabituel a été observé sur certains de ces ETF accessibles aux investisseurs chinois.

L'E Fund MSCI USA 50 Index ETF a explosé à la hausse cette semaine :

L’exposition au marché japonais a également été particulièrement recherchée au cours des dernières semaines.

Le China AMC Nomura Nikkei 225 a connu une véritable frénésie d'achats :

Les investisseurs chinois délaissent leur marché boursier et cherchent à tout prix à s’exposer à la croissance des marchés américains et japonais.

L'optimisme concernant l'économie américaine attire de plus en plus d'investisseurs internationaux.

Le PDG d'American Express, Stephen Squeri, a indiqué la semaine dernière que sa société avait observé une "très bonne dépense des consommateurs" pendant les vacances de Noël, signalant ainsi une robustesse globale des dépenses aux États-Unis. Squeri a souligné que les taux de défaut de paiement étaient "plus bas qu'en 2019". Malgré une inflation persistante, il a exprimé sa confiance en un "atterrissage en douceur" pour l'économie américaine, anticipant un ralentissement des dépenses et une réduction de l'inflation sans déclencher de récession. Lorsque le PDG d'American Express affiche un tel optimisme, il devient difficile pour les investisseurs chinois de douter de la robustesse et de la résilience de l'économie américaine face aux défis à venir en 2024.

Avec l’optimisme des consommateurs au plus haut, le moteur américain tourne encore à plein régime.

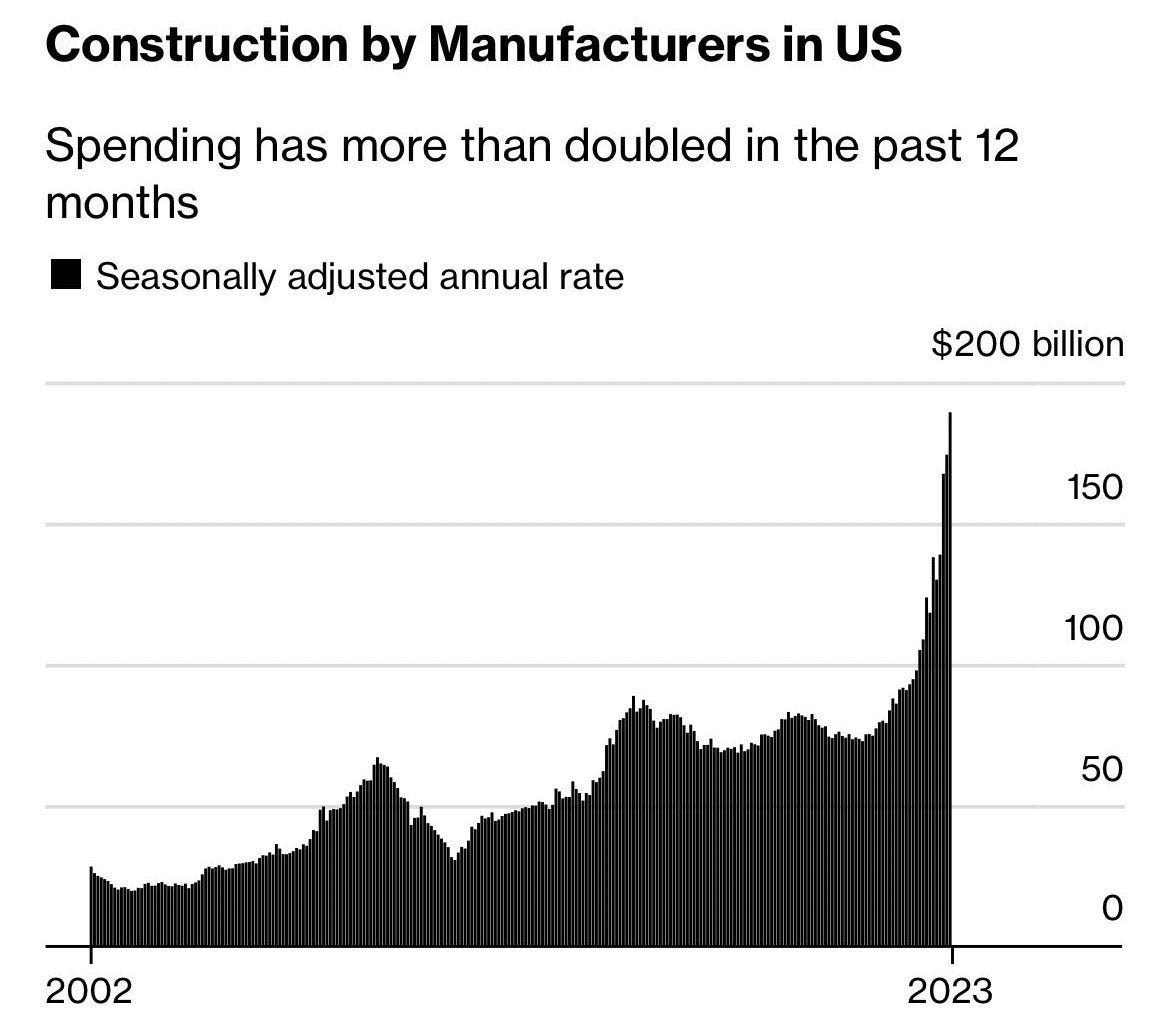

Le retour des investisseurs internationaux s'explique notamment par l'essor industriel aux États-Unis, qui contraste avec la désindustrialisation en Allemagne et une stagnation des dépenses industrielles dans de nombreuses régions du monde.

Otavio Costa a identifié un double creux sur ce marché chinois, qui correspondrait avec un double sommet sur les marchés américains :

Dans ce contexte, la décision de la Chine de réduire le ratio des réserves des banques semble assez logique. L'objectif est de donner un nouvel élan à un marché chinois qui a perdu 6 000 milliards $ en à peine trois ans.

La Chine envisage de réduire le ratio de réserves obligatoires des banques début février afin d'injecter davantage d'argent dans l'économie, a annoncé le gouverneur de la Banque populaire de Chine, Pan Gongsheng. Cette réduction de 0,5 point de pourcentage fournira 1 milliard de yuans (environ 139 milliards $) de liquidités à long terme au marché le 5 février. Cette annonce inhabituelle lors d'une conférence de presse suggère une tentative d'atténuer les inquiétudes économiques croissantes. Elle est probablement également liée au différentiel de rendements entre les deux places boursières.

Le rebond de l'indice Hang Seng après cette annonce a été spectaculaire :

Il reste à voir si ces efforts seront suffisants pour réduire les différences de performances entre les deux places boursières.

La période d’euphorie sur les marchés américains peut-elle perdurer ?

Le consommateur, en tant que principal moteur économique, montrera-t-il des signes d'essoufflement en 2024 ?

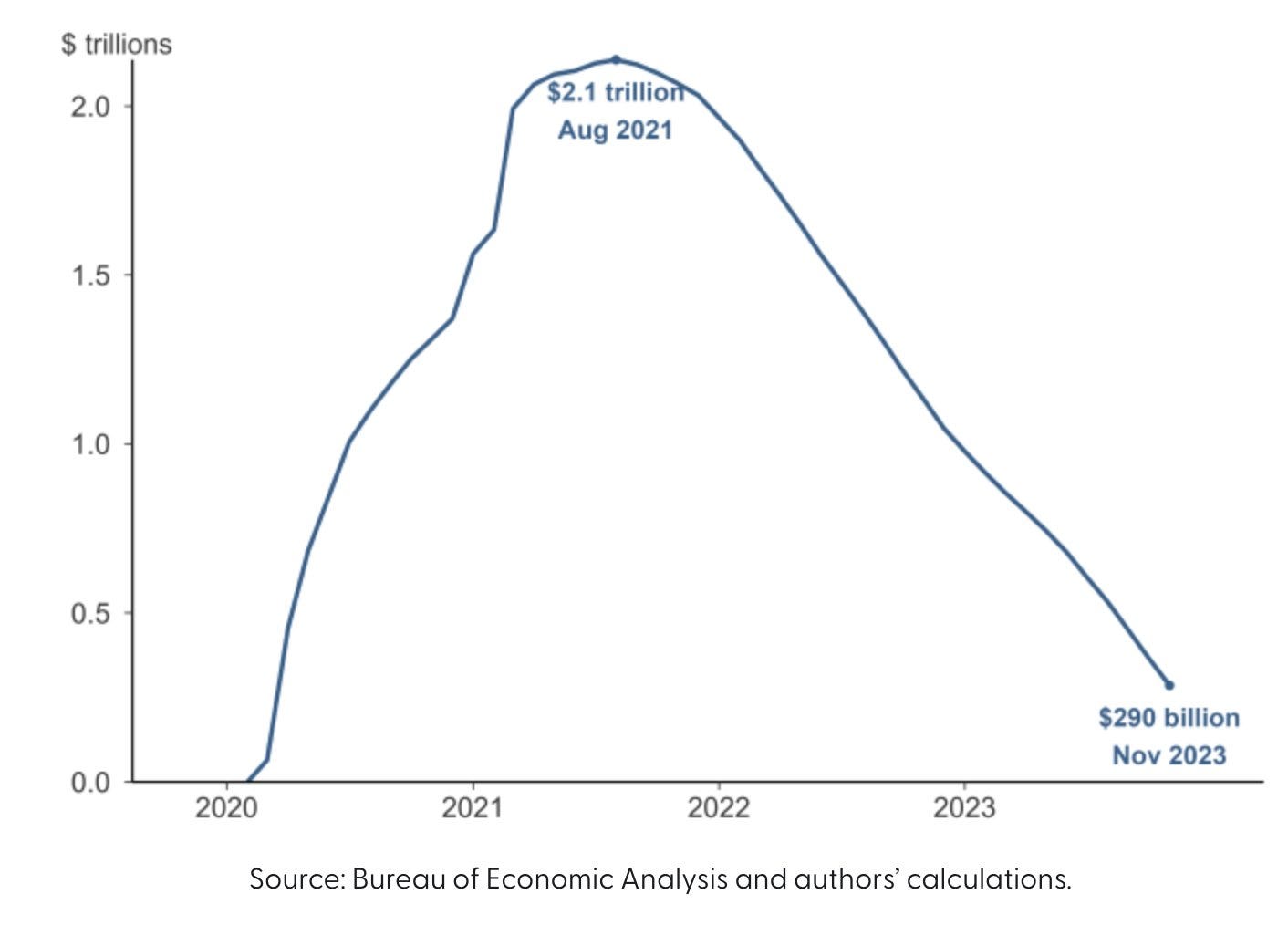

Les réserves d'épargne des Américains, qui avaient augmenté pendant la période de la pandémie de Covid, s'épuisent rapidement :

En l'absence d'épargne disponible, un nouveau stimulus serait nécessaire pour que le consommateur américain maintienne la même dynamique qu'en 2023.

Bien que les liquidités bancaires soient largement disponibles et que les capacités d'emprunt ne soient pas encore restrictives, ces conditions favorables d’accès aux crédits seront-elles suffisantes pour maintenir l’optimisme des consommateurs ?

L'optimisme des marchés est également soutenu par l'anticipation d'une rapide baisse des taux en 2024.

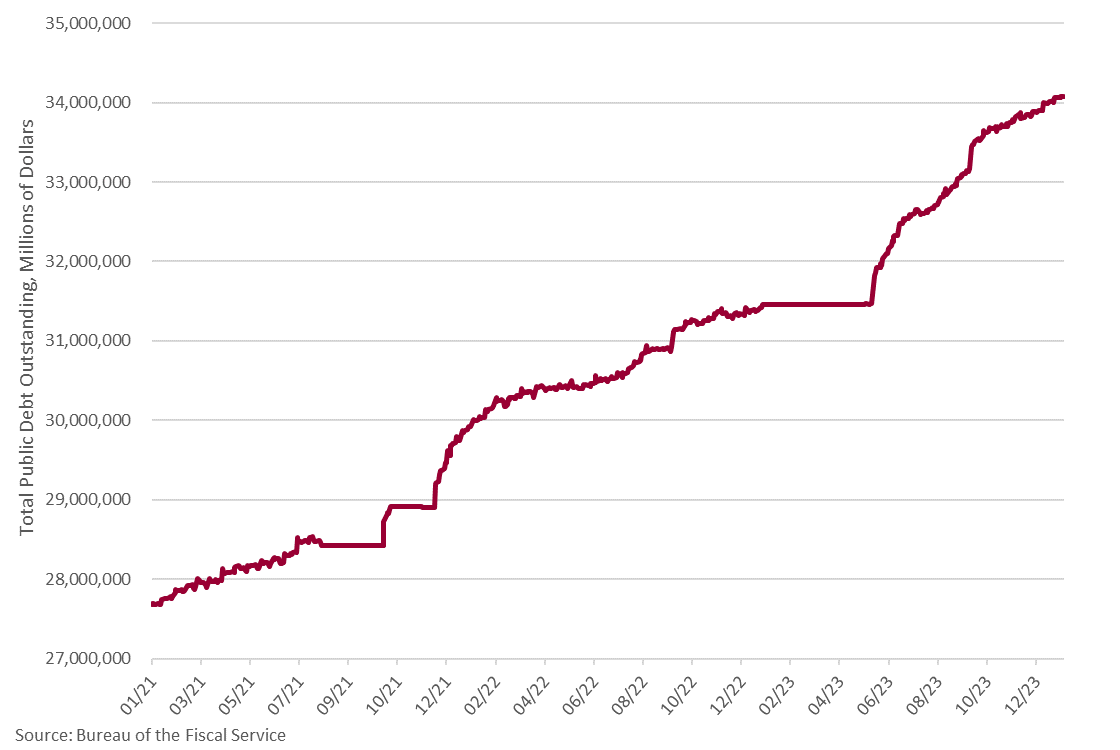

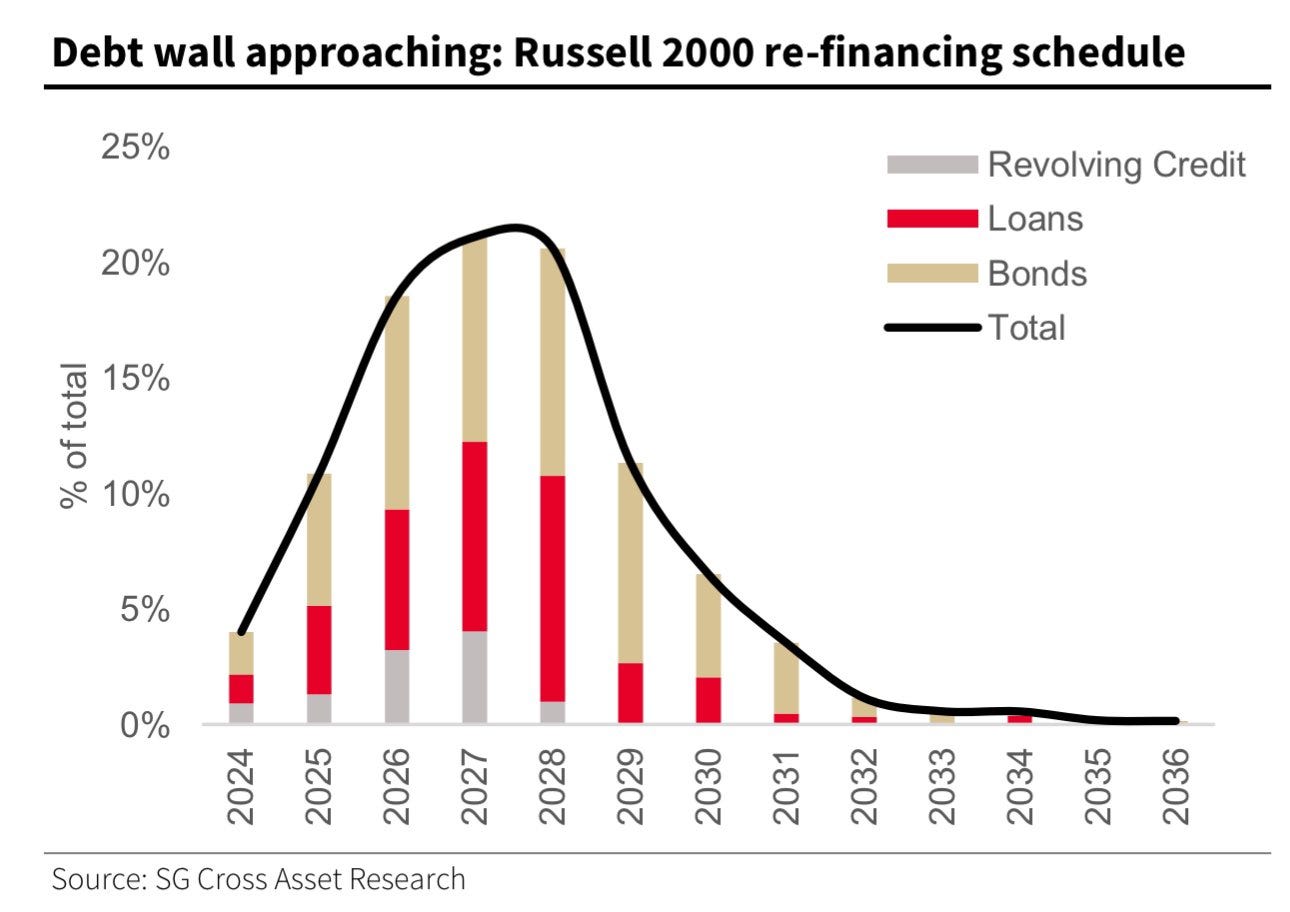

Le Trésor américain pourrait rencontrer des difficultés à refinancer sa dette au cours de l'année à venir en raison de taux aussi élevés. La dette américaine vient de franchir la barre des 34 000 milliards $ :

Plus de 80% de cette dette devra être refinancée au cours des 12 prochains mois, à des taux nettement plus élevés. Il s'agit du fameux "mur de la dette" dont nous discutons fréquemment dans ces bulletins.

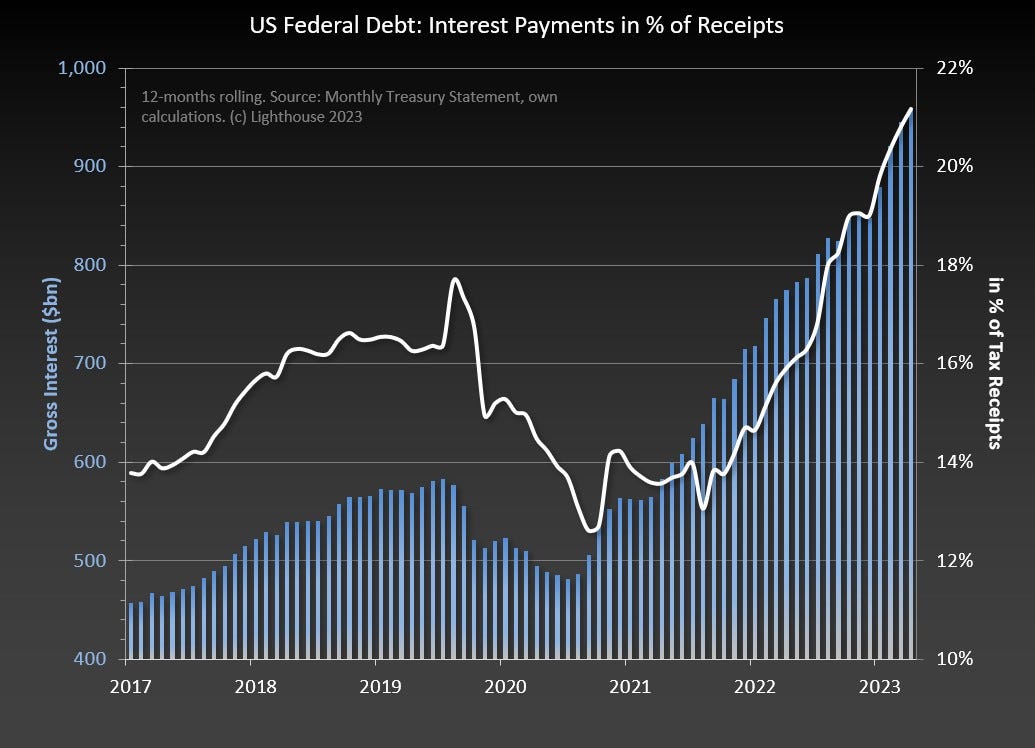

Les intérêts de la dette représentent désormais 21,2% de l'ensemble des recettes de l'État américain, contre 15,9% il y a un an :

Avec des refinancements de plus en plus fréquents et l'absence d'une baisse significative des taux, cette courbe risque de devenir exponentielle dans les semaines à venir, épuisant complètement les capacités de dépenses de l'État américain.

Le cours de l'or se maintient au-dessus des 2 000 dollars précisément en raison de la présence de ce mur de la dette. Soit la Fed vient à la rescousse du Trésor en réduisant drastiquement les taux pour faciliter un refinancement à court terme moins douloureux, soit le changement de cap de la Fed intervient trop tard, ce qui serait interprété par le marché comme une erreur de politique monétaire; les marchés corrigeraient de manière violente et le gouvernement se retrouverait en très grande difficulté pour équilibrer son budget en pleine année électorale.

Dans cette situation, l'or pourrait être vendu à court terme dans une vague déflationniste, mais il servirait également de refuge ultime pour les investisseurs internationaux déçus par un marché boursier qu'ils croyaient invulnérable.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.