Début juin, j’écrivais que l’économie américaine était bien plus fragile qu’annoncé, malgré des indicateurs en apparence solides. En réalité, elle vacillait déjà davantage qu’il n’y paraissait. À New York, Main Street se vidait, et le tourisme reculait sous l’effet combiné des boycotts et des tensions commerciales : -20% de trafic aérien en provenance du Canada, -35% aux frontières terrestres, -12% de réservations européennes, soit jusqu’à 8,5 milliards $ de pertes potentielles pour le secteur. L’inflation avait poussé les consommateurs vers le low-cost, tandis que les ménages s’endettaient pour couvrir leurs besoins essentiels : 49% ont eu recours au BNPL (Buy Now, Pay Later) — dont 64% des 18-28 ans — 25% l’ont utilisé pour des achats alimentaires (contre 14% un an plus tôt), et près de la moitié (48%) disent aujourd’hui le regretter.

Les fondamentaux se dégradaient : recul du revenu national, consommation révisée à +1,2% au T1, défauts en hausse (cartes, autos, étudiants), recettes fiscales en baisse de 100 milliards $ (-3,6%), stocks élevés, investissements et embauches en repli. Les indicateurs avancés passaient déjà au rouge (JOLTS, enquêtes, moral des dirigeants), alors que la politique monétaire demeurait restrictive. La contraction de la liquidité n’était encore que partiellement compensée par le crédit, ce qui soutenait les marchés de façon artificielle et précaire.

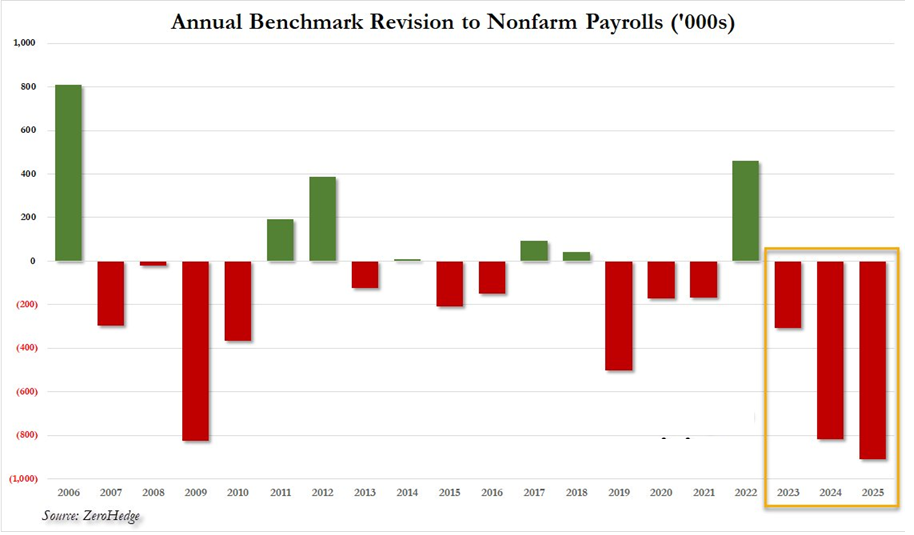

Les révisions massives du marché du travail ont ensuite confirmé ce ralentissement pressenti en juin.

La situation du marché du travail américain met désormais en lumière sa fragilité profonde, après deux années de statistiques enjolivées. En septembre, le Bureau of Labor Statistics a procédé à la plus importante révision négative de l’histoire des payrolls : 911 000 emplois “fantômes” ont été effacés des bilans officiels. Sur trois ans, ce sont près de deux millions de postes annoncés… mais jamais créés.

L’ampleur de cette surestimation a permis au gouvernement de présenter une économie plus robuste qu’elle ne l’était réellement, renforçant le sentiment de marché et alimentant la spectaculaire envolée des indices boursiers.

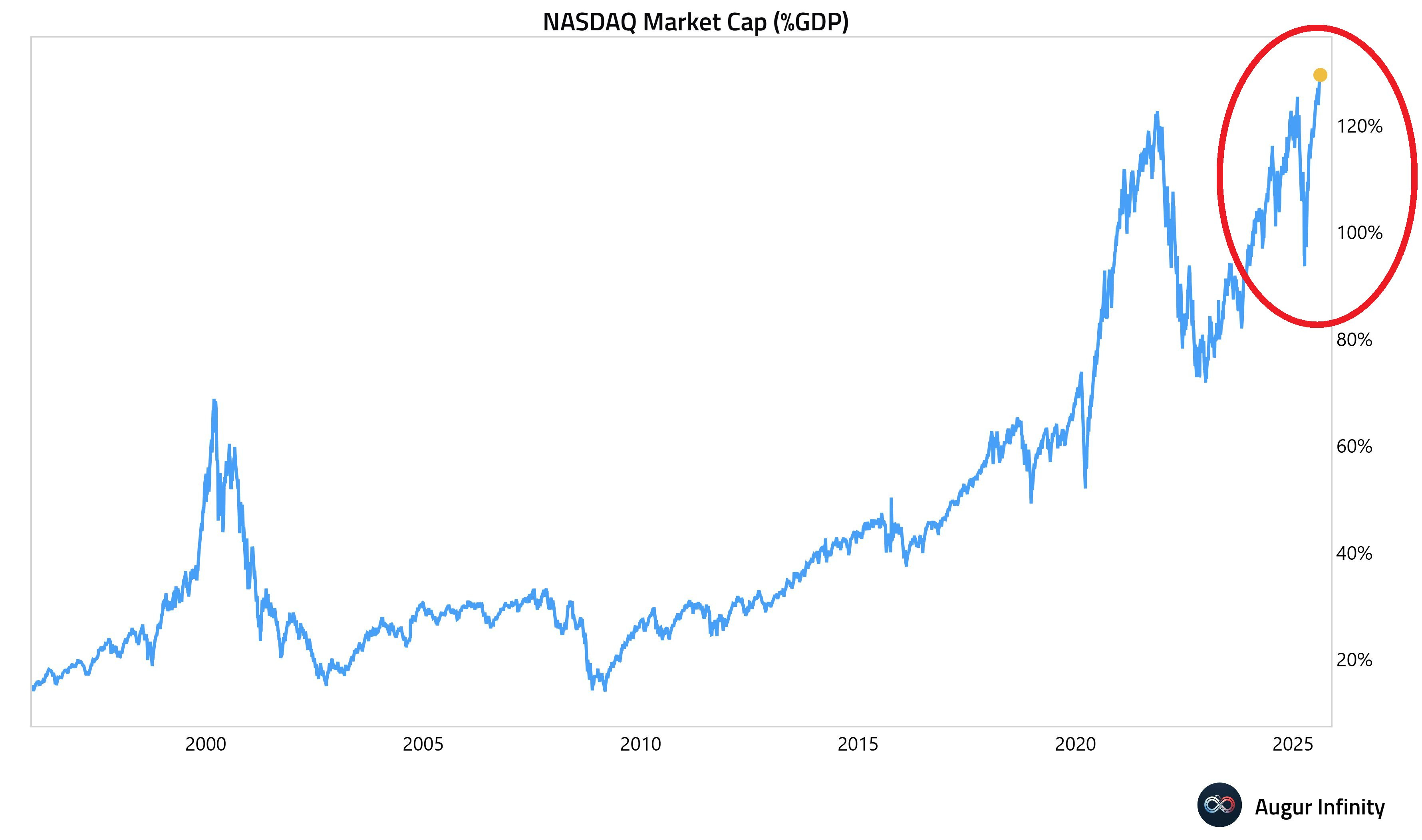

Cette manipulation statistique a eu des effets bien réels : le retail a investi à des niveaux historiques, misant massivement sur les géants technologiques. Depuis janvier, les particuliers ont injecté près de 50 milliards $ dans les “Magnificent 7” et Palantir — dont 20 milliards $ sur Nvidia à elle seule. Cette frénésie sans précédent a propulsé le Nasdaq à plus de 120% du PIB américain, un record absolu, dépassant largement les excès de la bulle internet et les sommets de 2021.

Tandis que Wall Street bat record sur record — le S&P 500 et le Nasdaq ont signé des clôtures historiques — le véritable message envoyé par le marché du travail est celui d’une récession déjà en cours. Sur les quatre derniers mois, l’économie américaine a détruit 142 200 emplois hors santé — un niveau qui n’apparaît historiquement qu’au début des grandes crises. Pour la première fois depuis avril 2021, le nombre de chômeurs (7,38 millions) dépasse celui des offres d’emploi (7,12 millions). Les créations de postes ralentissent, les annonces de suppressions atteignent déjà à 892 362 en 2025, et même le secteur public, habituellement stabilisateur, se contracte : l’emploi fédéral a reculé de 90 000 postes en huit mois, la baisse la plus rapide en près de 70 ans.

Le contraste est saisissant : un marché du travail en récession masquée, face à des marchés financiers en état d’euphorie, dopés par des flux retail massifs et par une complaisance structurelle.

Goldman Sachs a récemment averti qu’il sera difficile pour Nvidia de continuer à surperformer faute de nouveaux catalyseurs tangibles. Autrement dit, la hausse est de plus en plus alimentée par la narration autour de l’IA et par la liquidité retail, plutôt que par des fondamentaux solides. Même la Fed, qui s’est appuyée sur des chiffres surestimés pendant deux ans, apparaît aujourd’hui en retard sur sa mission de protection de l’emploi, ayant resserré trop longtemps en croyant à tort que le marché du travail restait robuste.

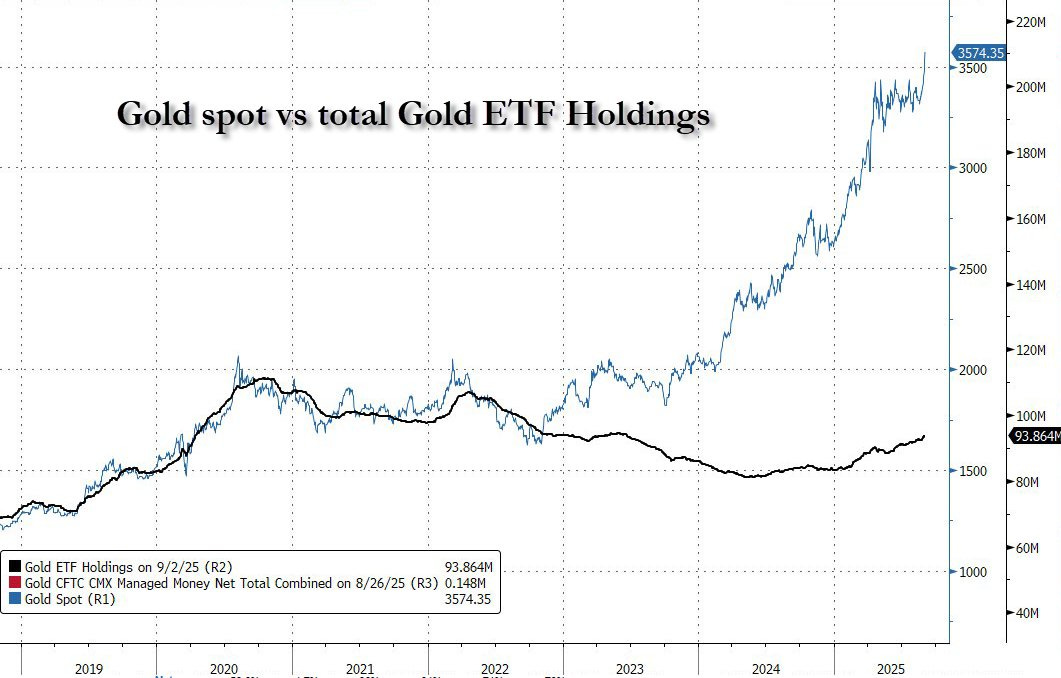

Dans ce décor, l’or envoie un signal puissant.

Le métal a franchi un nouveau record historique à près de 3 700 $ l’once, alors même que les encours des ETF aurifères (GLD et assimilés) n’ont pas encore véritablement redémarré : ils stagnent autour de 94 millions d’onces, très loin des afflux massifs de 2020 ou 2022.

Cette dissociation montre que la hausse actuelle du cours de l'or est tirée par d’autres forces structurelles — banques centrales, flux asiatiques, achats physiques — et qu’un potentiel de rattrapage subsiste. Si la Fed devait être contrainte de baisser ses taux dans un contexte de faiblesse, comme l’histoire le laisse présager, le retour en force des flux ETF viendrait amplifier le mouvement haussier déjà enclenché.

L’implication macroéconomique est claire : la trajectoire bascule vers une désinflation cyclique, qui pourrait dégénérer en déflation si la destruction d’emplois s’accélère. Dans un tel scénario, la Fed n’aurait d’autre choix que d’assouplir sa politique “dans la faiblesse”, comme en 2008. Et c’est précisément dans ce type d’environnement — désinflation marquée, croissance en berne, perte de confiance dans les données officielles — que l’or retrouve tout son rôle de couverture, quel que soit le régime d’inflation.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.