L’économie américaine montre des signes de fragilité bien plus profonds que ce que les marchés semblent encore intégrer.

En déplacement à New York cette semaine, je suis frappé par le contraste avec mon dernier passage, peu après la pandémie de Covid. Le déclin de Main Street est manifeste.

Le secteur du tourisme américain encaisse les premiers chocs de la campagne de boycott lancée en Europe. Dans la Big Apple, l’effet est palpable : Little Italy et Chinatown sont quasi désertes, Broadway tourne au ralenti malgré une météo clémente. Il fait 34°C, mais les touristes brillent par leur absence. Quand nous avons atterri à Newark, nous n’étions que quelques Européens dans l’avion. Jamais je n’ai quitté un aéroport américain aussi rapidement — la file des passeports non américains était totalement vide.

Le tourisme américain connaît déjà un net recul en 2025, largement attribué à la guerre commerciale et aux propos du président Trump. Le nombre de visiteurs canadiens – qui représentent traditionnellement un quart des touristes étrangers – s’effondre : le trafic aérien recule de 20%, et les passages terrestres chutent de 35% en avril. Les Européens, eux aussi, boudent également la destination, avec une baisse de 12% des réservations estivales en provenance du Vieux Continent. Selon Tourism Economics, le secteur pourrait perdre jusqu’à 8,5 milliards $, soit 5% des recettes touristiques annuelles.

Mais ces chiffres sont probablement en deçà de la réalité. Sur le terrain, notamment à New York, le boycott se fait ressentir. Cette désaffection traduit une rupture plus profonde, nourrie par une détérioration de l’image des États-Unis à l’international. Si la tendance se poursuit, la saison touristique 2025 pourrait s’avérer désastreuse.

L’inflation a également laissé des traces visibles : les enseignes bon marché comme Trader Joe’s sont bondées, tandis que les épiceries bio et "bobo" restent désespérément vides.

Les indicateurs macroéconomiques ne racontent qu’une partie de l’histoire. Le terrain, lui, montre un pays où les ménages ajustent leurs choix de consommation au centime près.

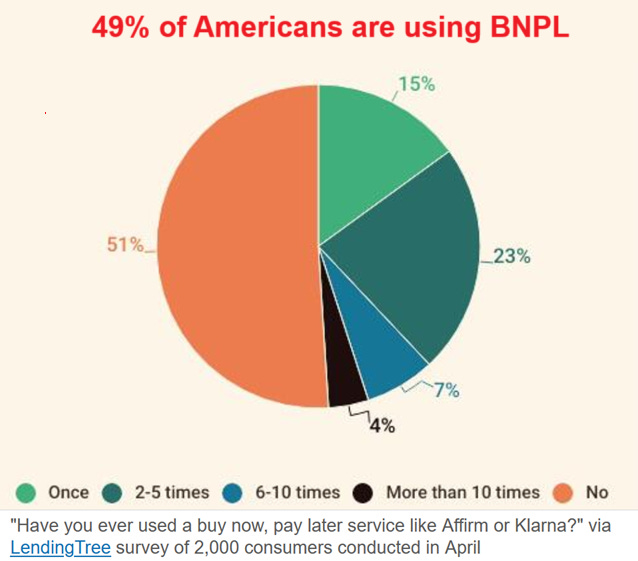

Selon une étude de LendingTree, 49% des consommateurs américains ont recours aux services de type "Achetez maintenant, payez plus tard" (BNPL).

Chez les 18–28 ans (la génération Z), ce taux grimpe à 64%.

Fait révélateur : près d’un Américain sur deux (48%) dit avoir regretté d’y avoir eu recours.

Ces chiffres reflètent une réalité claire : les ménages américains souffrent de plus en plus sur le plan financier.

Un nombre croissant d’Américains a recours aux crédits "Buy Now, Pay Later" (BNPL) pour couvrir des dépenses de première nécessité, notamment l’alimentation. En 2025, 25% des utilisateurs de BNPL s’en sont servis pour acheter de la nourriture, contre 14% l’année précédente, selon les données de LendingTree. Les jeunes de la génération Z sont les plus concernés. Ces crédits, accessibles sans contrôle strict de solvabilité, se multiplient dans un contexte d’inflation persistante et de pression sur les budgets. Leur utilisation s’étend aujourd'hui bien au-delà des achats exceptionnels : repas livrés, commandes en ligne, courses en grande surface… tout y passe.

Ces nouvelles formes de consommation à crédit, même pour des achats essentiels comme les courses alimentaires, sont désormais visibles sur le terrain. Pour les jeunes et les classes moyennes, les effets de l’inflation sont déjà bien réels et perceptibles au quotidien.

Asphyxié par la flambée des prix, le consommateur américain se voit contraint de recourir massivement au crédit, y compris pour couvrir ses besoins les plus élémentaires. Tous les leviers ont été actionnés. La prochaine étape — inévitable — sera le ralentissement économique.

Les derniers indicateurs confirment d’ailleurs un net ralentissement : le revenu national décline, la consommation est révisée en forte baisse (+1,2% au T1), et les défauts de paiement sur les crédits à la consommation repartent à la hausse — qu’il s’agisse des cartes de crédit, des prêts auto ou des prêts étudiants.

Les entreprises commencent elles aussi à fléchir : les profits déclarés aux services fiscaux ont chuté de plus de 100 milliards $ au premier trimestre, soit -3,6%, effaçant plus de la moitié des gains du T4 2024. Ce recul intervient dans un contexte d’accumulation d’inventaires, de contraction des investissements et de baisse des embauches. Les demandes d’allocations chômage augmentent, tandis que les offres d’emploi reculent.

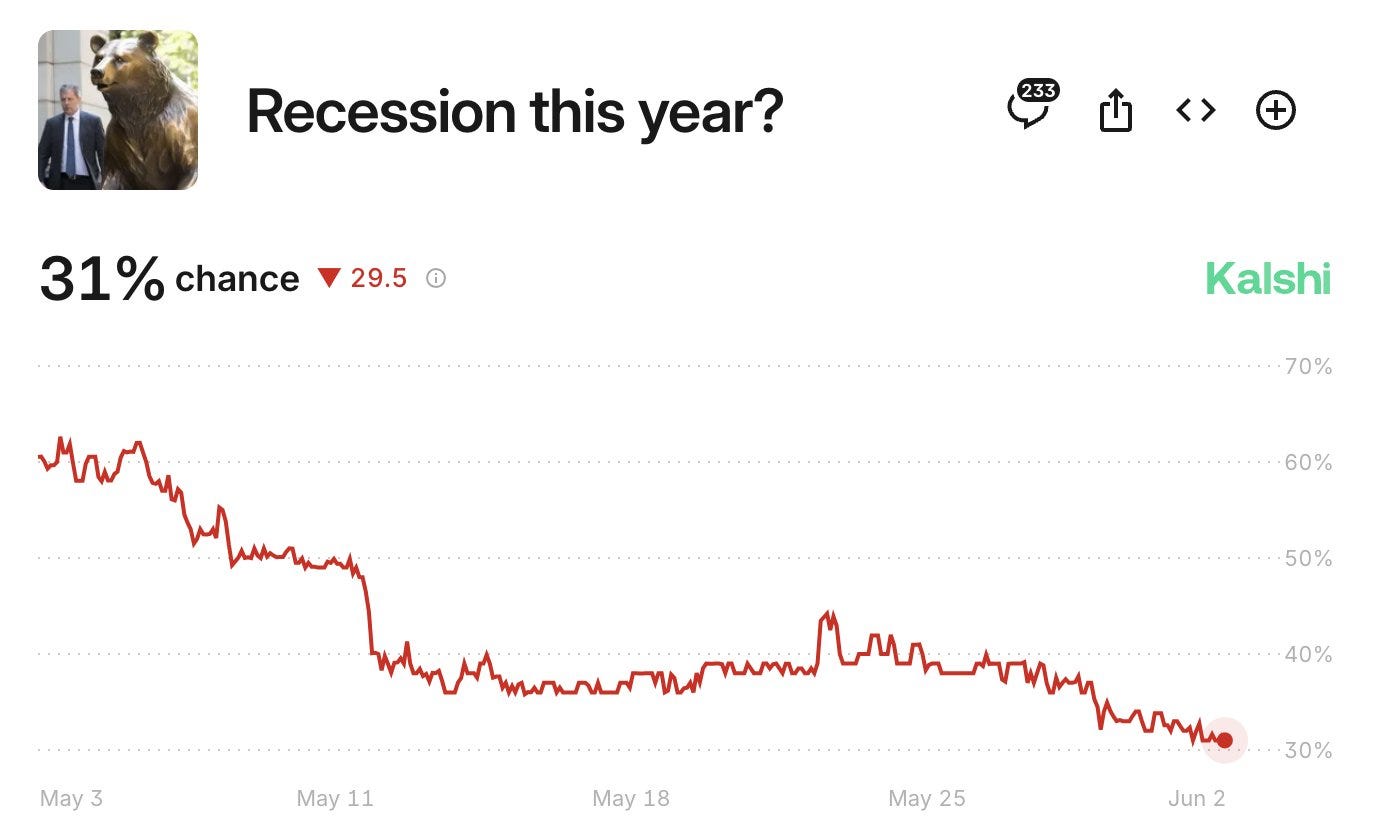

Cela dit, les chiffres du chômage restent, en apparence, encore solides. Les probabilités de récession ont d’ailleurs été récemment revues à la baisse, autour de 30%, en partie grâce à l’apaisement des tensions liées aux menaces tarifaires.

Mais il s’agit là d’une illusion statistique classique.

Les données sur les inscriptions au chômage (claims) sont des indicateurs à retardement : lorsqu’elles se dégradent, le mal est souvent déjà fait.

Ce qui importe aujourd’hui, ce sont les signaux avancés, et ils sont préoccupants :

- Le marché du travail montre des fissures, avec des données JOLTS en recul (moins d’offres d’emploi),

- Le moral des dirigeants d’entreprise chute,

- Les enquêtes de conjoncture signalent un net ralentissement,

- Le soutien budgétaire, autrefois moteur, devient désormais un frein.

Le marché de l’emploi donne toujours l’impression de tenir… jusqu’à ce qu’il casse brutalement.

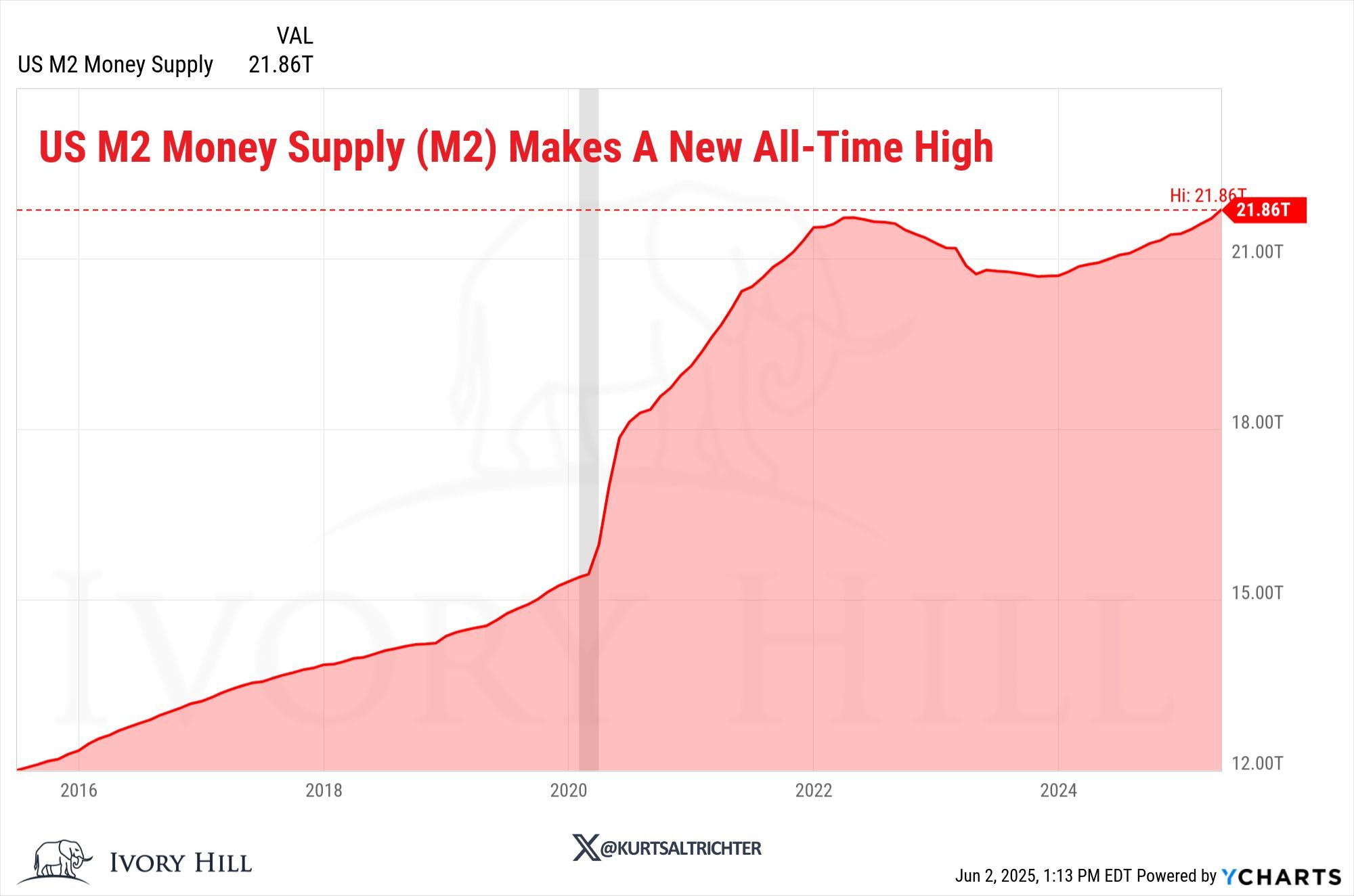

La politique monétaire reste résolument restrictive, avec une volonté affichée de réduire la liquidité dans le système. En théorie, cette orientation doit se traduire par une contraction marquée de la masse monétaire — notamment des agrégats tels que M2 — afin de freiner les pressions inflationnistes et d'ancrer les anticipations.

Mais dans les faits, cette contraction reste largement théorique : la baisse de M2 amorcée en 2022-2023 semble s’être stabilisée, voire ponctuellement inversée, sous l’effet de mécanismes compensateurs — notamment l’expansion du crédit bancaire privé et certains assouplissements techniques sur les marchés de financement à court terme. Autrement dit, la volonté de réduire la masse monétaire ne s’est pas encore traduite par une contraction durable et effective.

C’est précisément cette inertie –— ce décalage entre le discours monétaire restrictif et la réalité des flux de liquidité — qui continue de soutenir artificiellement les marchés financiers. Tant que la contraction monétaire ne se manifeste pas pleinement dans l’économie réelle, les actifs risqués disposent encore d’un socle de liquidité suffisant pour se maintenir, voire rebondir.

Mais cette situation reste précaire : à terme, si la contraction se matérialise réellement, l’effet de freinage pourrait être brutal.

Sur le plan budgétaire, le projet de loi sur la fiscalité se limite à prolonger des baisses d’impôts existantes, sans véritable effet de relance. Pire encore, l’élargissement en cours des droits de douane pourrait même annuler le faible impact du plan fiscal.

Surtout, la dette publique continue de peser : son coût augmente, obligeant l’État à refinancer à des taux plus élevés. Cette dynamique, couplée à un affaiblissement général des fondamentaux, dessine une trajectoire de stagnation prolongée. Les marchés actions, portés par l’espoir, risquent de sous-estimer les tensions à venir.

L’économie américaine avance sur une ligne de crête. Malgré quelques ajustements budgétaires (restrictions Medicaid, coupes dans les subventions vertes), le déficit reste massif. Sa stabilisation repose sur une hypothèse de croissance à 2%. Or, une récession porterait immédiatement le déficit à 7% du PIB. Ce risque est bien réel et la politique monétaire actuelle est jugée trop restrictive.

L’inflation liée aux tarifs serait en réalité une illusion : seules les premières vagues sont inflationnistes, les suivantes provoquent une chute de la demande, des revenus et des prix.

Plusieurs baisses de taux d’intérêt sont désormais anticipées dès cette année, à un rythme bien supérieur aux attentes actuelles du marché. Par ailleurs, un risque systémique émerge : les banques prêtent massivement à des institutions financières non dépositaires, elles-mêmes fortement exposées à des emprunteurs risqués et surendettés.

Ce risque systémique constitue l’un des principaux facteurs de soutien aux cours de l’or. Comme je l’évoquais récemment dans le bulletin mensuel réservé aux abonnés d’Or.fr, le métal jaune conserve un rôle stratégique dans un environnement de plus en plus instable, tant sur le plan monétaire que géopolitique.

L’appétit croissant de la Chine en est l’illustration la plus flagrante. En avril, Pékin a importé 127 tonnes d’or — une hausse spectaculaire de 73 % en un seul mois. Cette envolée ne doit rien au hasard : elle découle d’un assouplissement ciblé des quotas d’importation accordés aux grandes banques commerciales. Autrement dit, les autorités chinoises facilitent délibérément l’accumulation de métal précieux, dans le but de renforcer les défenses de leur système financier face aux incertitudes croissantes entourant le dollar et l’ordre monétaire international.

Cette stratégie s’inscrit dans une dynamique plus large, caractérisée par une demande physique soutenue et une méfiance croissante à l’égard des marchés dérivés.

Le marché de l’argent envoie des signaux similaires. À Shanghai, les stocks d'argent fondent semaine après semaine, tandis que les sorties physiques de métal s’accélèren. Sur le COMEX, les livraisons physiques atteignent des niveaux record, confirmant le retour d’un comportement de prudence : les investisseurs réclament désormais du métal tangible, et non plus de simples contrats papier.

Le cours de l'argent vient de casser la résistance majeure des 35 $. C'est historique, l'argent rompt la tendance baissière entamée depuis 2011 !

Dans ce contexte, un autre métal sort du lot : le platine. Longtemps négligé, il signe un retour en force avec un franchissement décisif de seuils techniques sur plusieurs horizons de temps.

Ce réveil marque l’amorce d’un cycle haussier de long terme, alimenté par une demande industrielle stratégique — en particulier liée à la transition énergétique — et une offre de plus en plus contrainte. L’ensemble dessine une recomposition silencieuse du marché des métaux précieux, désormais dominé par des logiques de souveraineté et de protection face au risque systémique global.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.