La nouvelle est tombée vendredi, après la fermeture des marchés : Moody’s a révisé à la baisse la perspective de la note de crédit des États-Unis.

La secrétaire au Trésor Janet Yellen a critiqué cette décision de l'agence de notation en réaffirmant que le dynamisme de l'économie américaine ne justifiait pas une telle perspective négative.

Il est vrai que de nombreux observateurs ont sous-estimé les plans de relance américain et leurs effets sur l’économie.

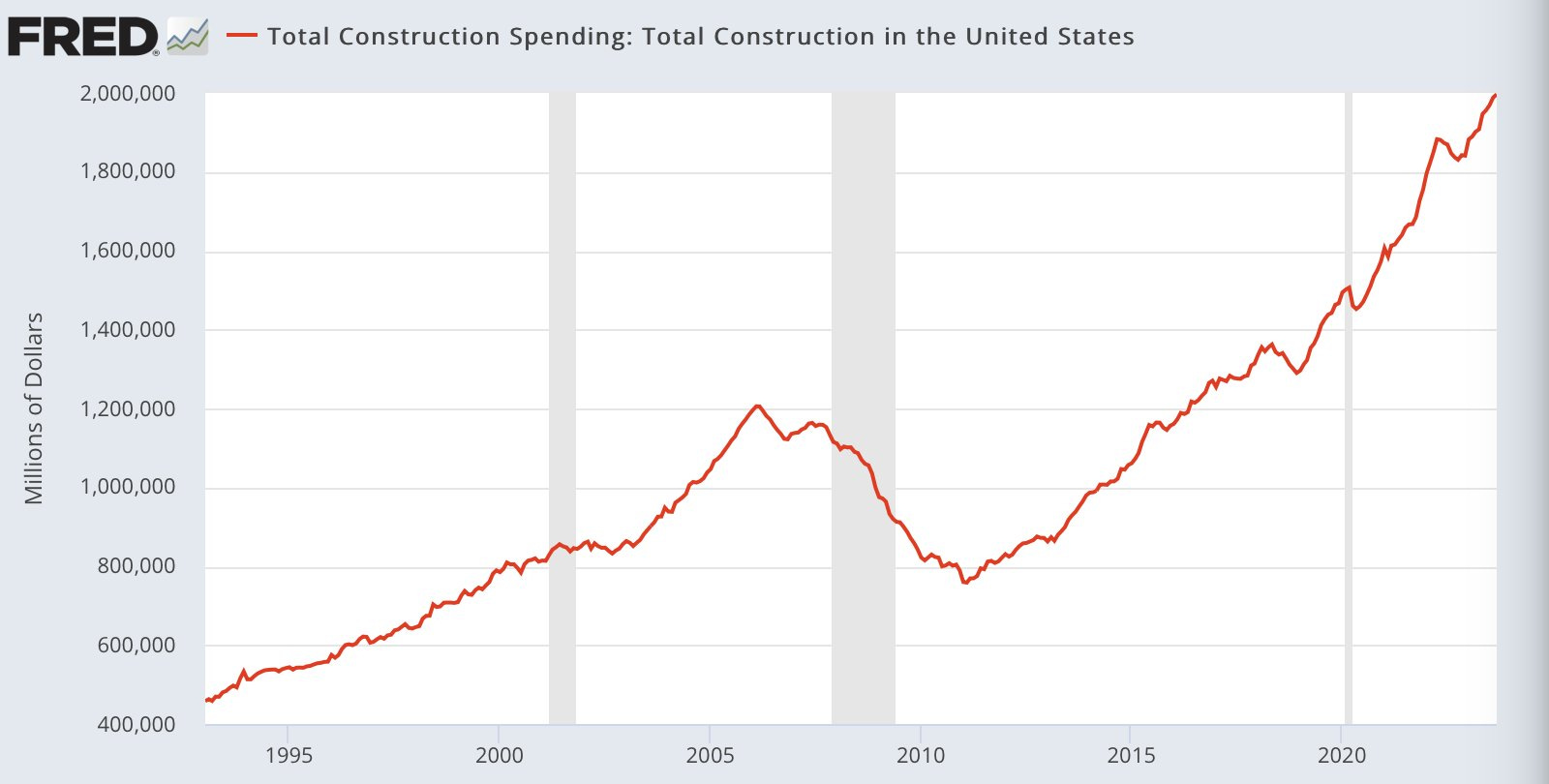

Le secteur de la construction a connu un boom impressionnant ces derniers mois :

Depuis le début du siècle, le secteur américain de la construction a triplé de taille, et la croissance de celui-ci n'a pas été entravée par la crise du Covid, principalement en raison du soutien financier issu des dépenses publiques.

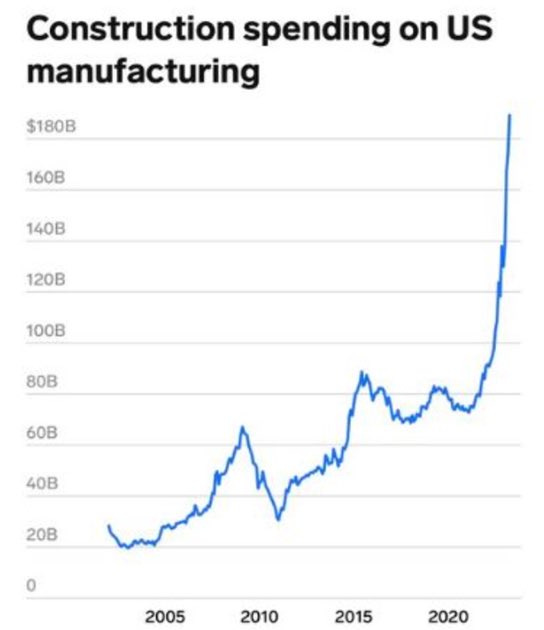

Sous l'impulsion de l'État, le pays a amorcé une phase de réindustrialisation massive et les dépenses de construction dans le secteur manufacturier ont explosé depuis 2020 :

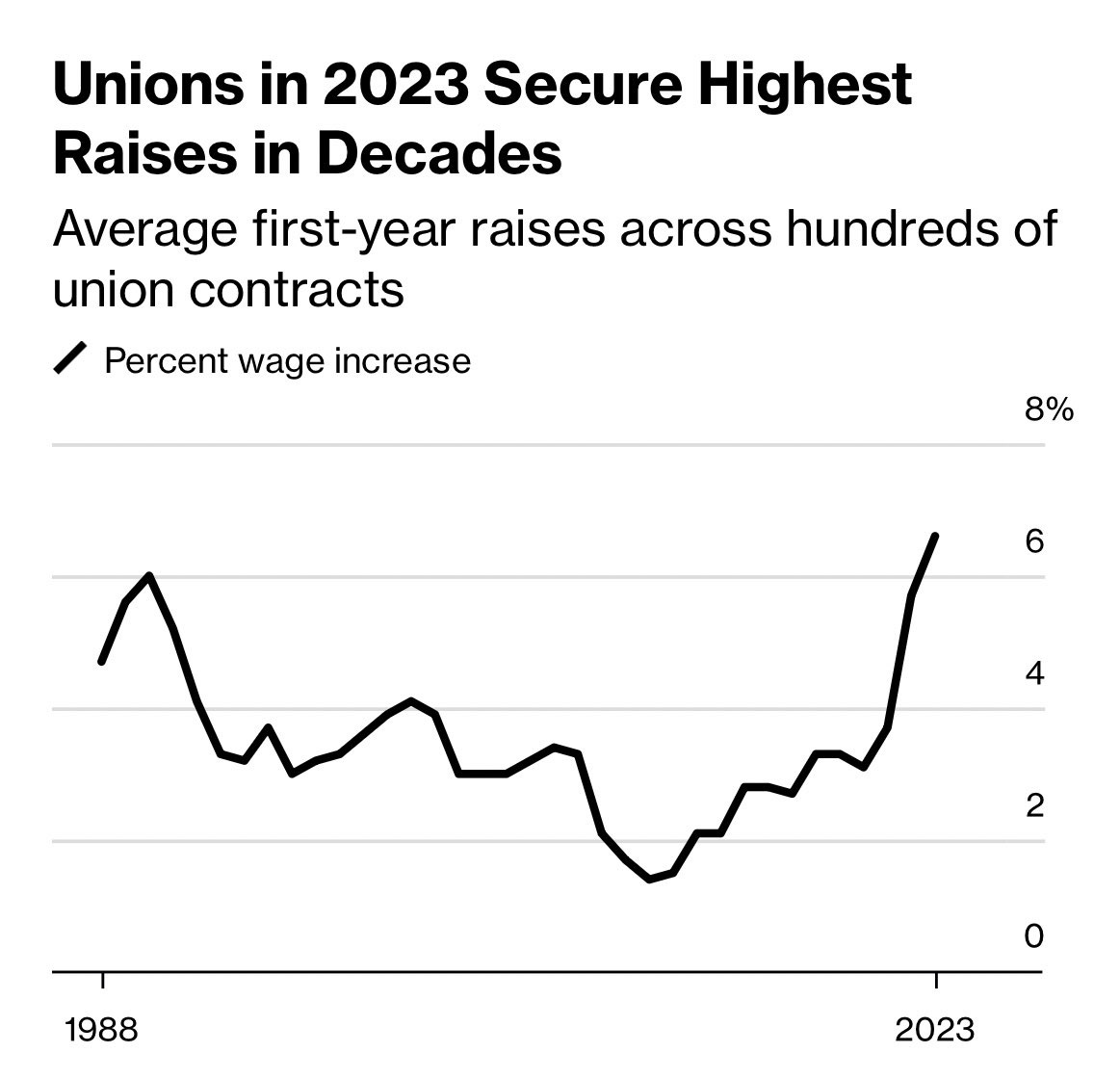

Ce mouvement a été associé à une augmentation significative des salaires, même si celle-ci a été inférieure au taux d'inflation sur la même période :

L’économie américaine a pleinement bénéficié de cette relance des dépenses publiques.

Mais cette relance s’est faite au prix d’une hausse record du déficit public.

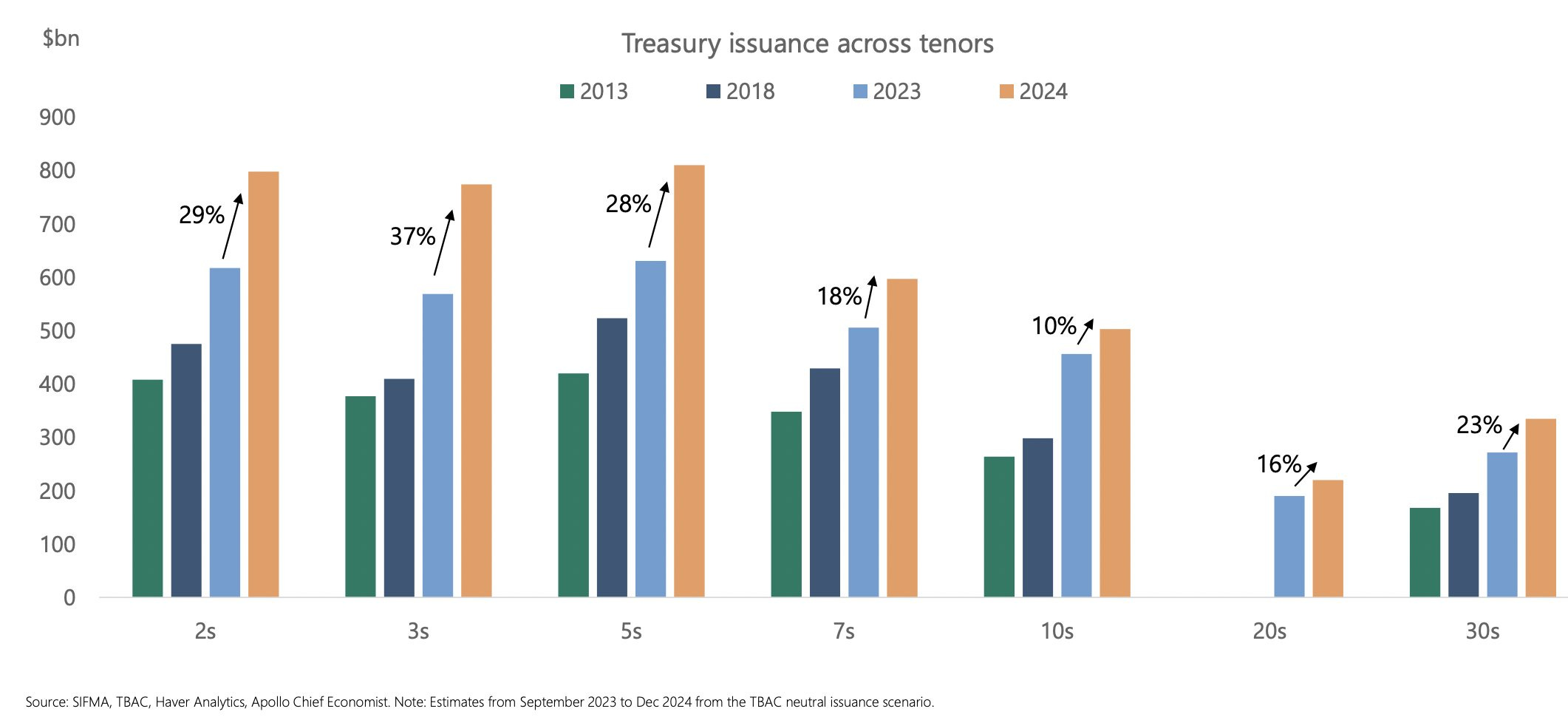

Moody's met l'accent sur l'explosion du coût de la dette et le risque d'un creusement monumental du déficit prévu en 2024.

Pour financer ce coût, le Trésor devra augmenter en moyenne de 25% le montant emprunté pour refinancer sa dette :

L'augmentation des coûts de refinancement pourrait contraindre la Fed à prendre des mesures telles que la réduction des taux et la relance d'un programme de rachat d'obligations. C'est du moins ce qu’anticipent les marchés cette semaine : les chiffres américains de l’inflation, meilleurs que prévu, laissent entendre que le président de la Fed ajustera sa politique, signalant probablement la fin de la hausse des taux selon la plupart des observateurs.

D'autant plus que les premiers signes tangibles de ralentissement commencent à se manifester, en particulier dans le marché immobilier commercial et résidentiel, un sujet largement abordé dans mes bulletins.

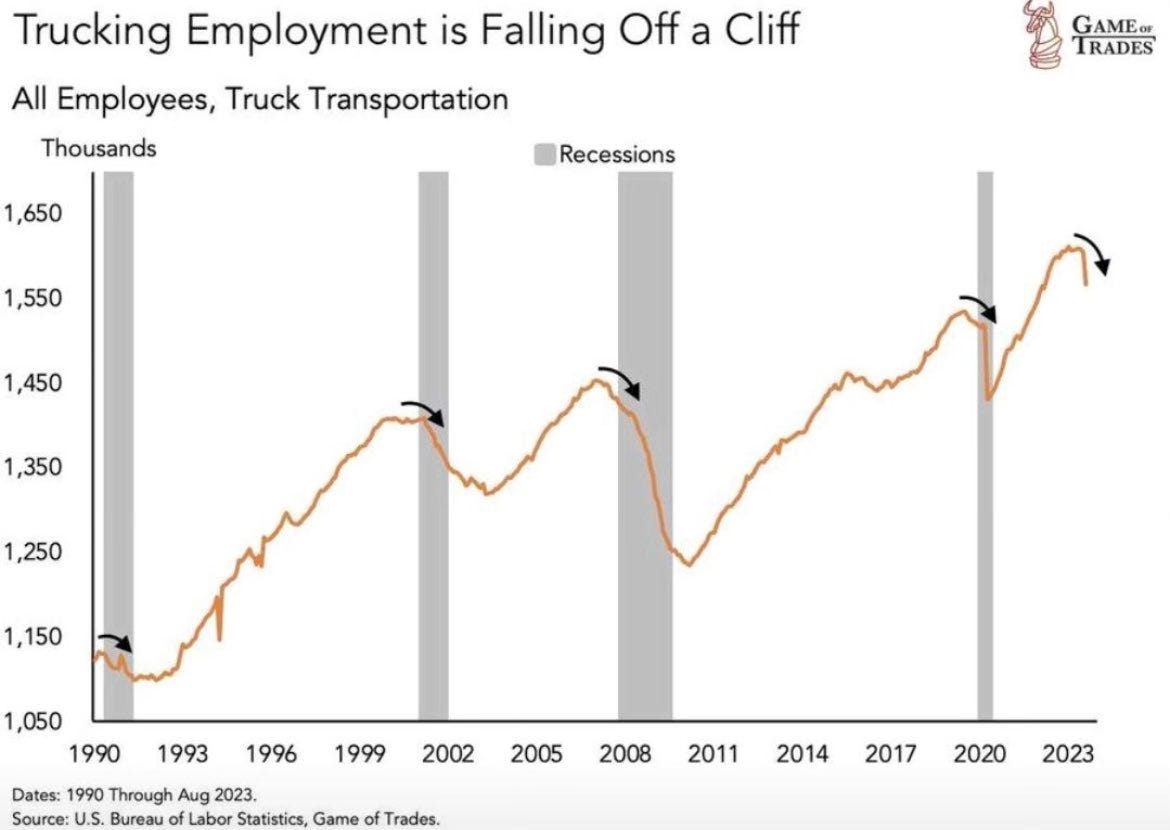

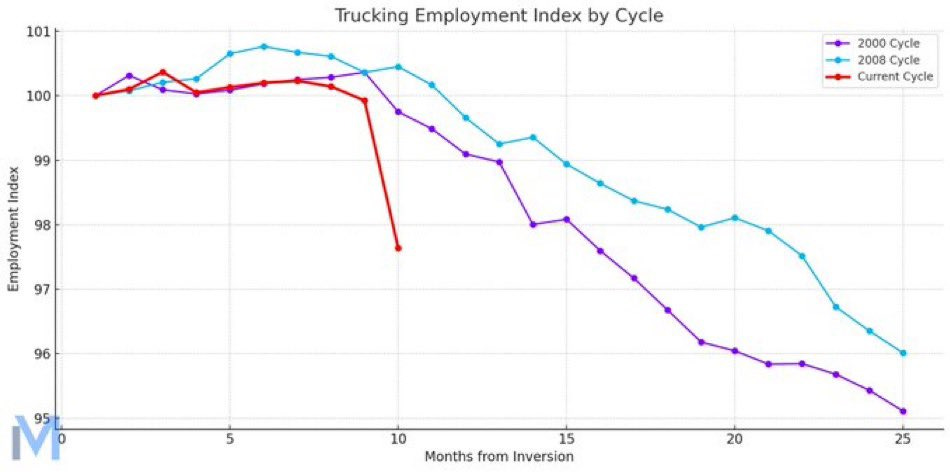

Au cours des dernières semaines, le secteur des transports montre également des signes de retournement.

L'emploi chez les transporteurs routiers est en déclin, à un rythme qui rappelle les tendances observées lors des précédentes récessions :

En examinant de près, le déclin est même plus prononcé que lors des périodes antérieures précédant les récessions :

Si cette augmentation du chômage dans le secteur des transports se propage au reste de l'économie, il est probable que la Fed sera incitée à faire une pause, voire à enclencher une baisse des taux pour atténuer le choc du ralentissement économique à venir.

Cet espoir d'un "pivot" de la Fed a freiné l'appréciation du dollar, qui venait de battre un record historique face au yen japonais.

La baisse du billet vert lors de la séance de mardi est la plus significative depuis le début de l’année :

La dépréciation du dollar profite au cours de l’or, qui se rapproche à nouveau de sa résistance à 2000 $, une percée de cette barrière étant nécessaire pour confirmer un breakout.

La progression du cours de l'argent est également notable en ce début de semaine. À court terme, le positionnement des participants sur les marchés à terme est plus favorable à l'argent qu'à l'or.

L'argent se dirige également vers une résistance majeure à 24 $ :

Pour enclencher la prochaine hausse des métaux précieux et mettre un terme définitif à la longue phase de consolidation débutée à l'été 2020, l'or et l'argent doivent franchir de manière décisive leurs résistances respectives.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.