Alors que le taux d’intérêt directeur aux États-Unis revient au plus haut depuis janvier 2008, l’inflation fait encore rage dans la plupart des pays. Mais ce qui doit être dit des excès et des responsabilités des politiques monétaires dans le passé doit être dit des restrictions monétaires… L’inflation ne retombera probablement pas en deux ans. Dans un précédent article, nous avions montré que l’inflation générée par la politique monétaire avait un comportement progressif (logarithme) dans le temps (Pourquoi la création monétaire génère de l’inflation ?). La perte des gains de productivité en zone euro, la dévaluation rapide de l’euro, l’instabilité des budgets publics, sont autant de risques structurels significatifs pour une inflation durable. La perspective d’une inflation durable était déjà un anticipation probable avant la crise du COVID, cette perspective est désormais acquise et absolument déterminante pour l’avenir de nos économies…

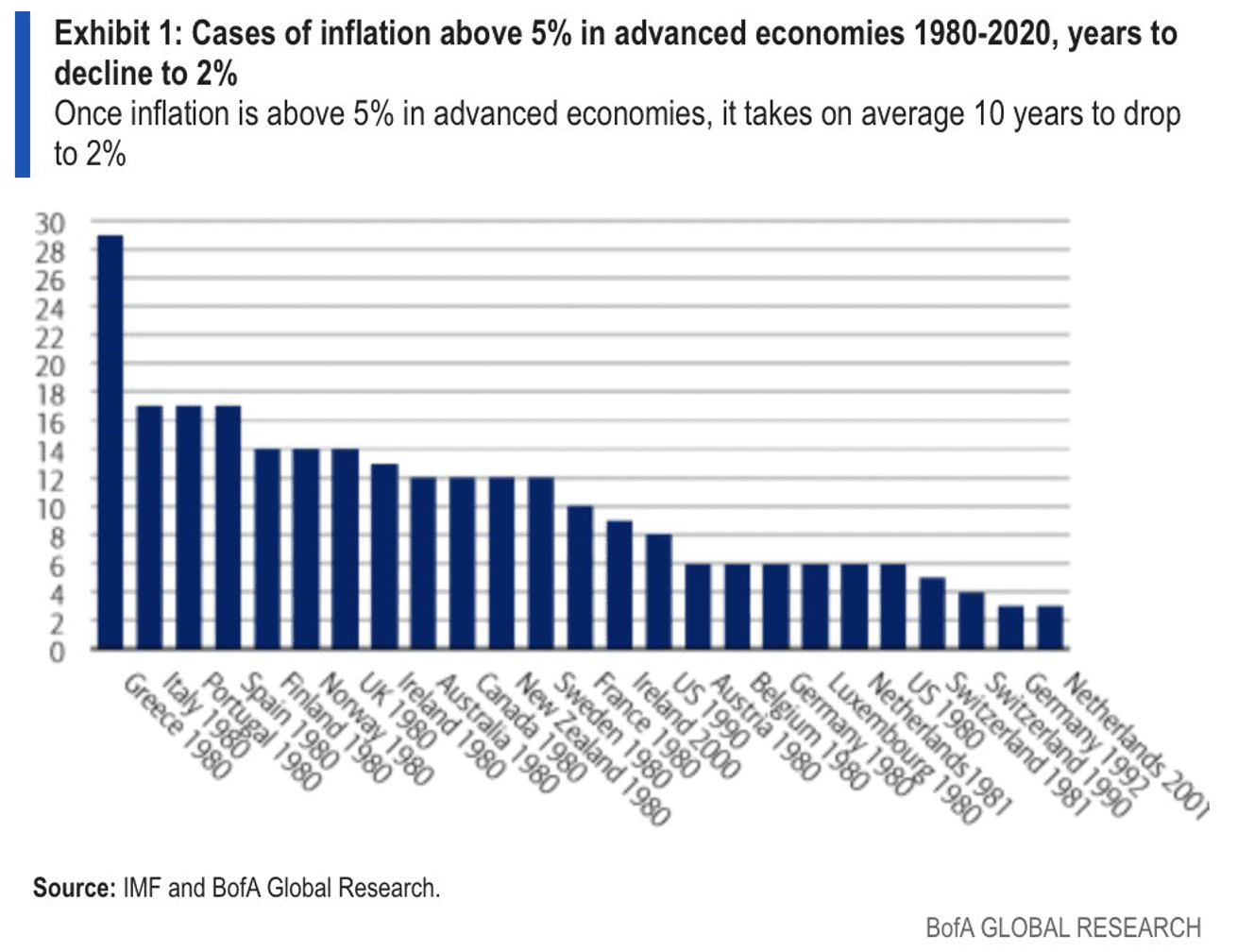

10 ans d’inflation devant nous

Dans une étude réalisée par le FMI et BofA, lorsque l’inflation dépasse 5%, il faut en moyenne 10 ans pour que le rythme de la hausse généralisée des prix puisse revenir sur le niveau des 2%. La durée pour revenir à une inflation de 2% fut même de 16 ans dans les années 1980 en Italie, au Portugal et en Espagne. A l’inverse, les économies qui ont le plus rapidement maîtrisé dans la période récente leur inflation furent la Suisse (1981), l’Allemagne (1992), et les Pays-Bas (2001).

Dans le contexte actuel, il est important de rappeler que les taux réels (taux d’intérêt déduit de l’inflation) sont largement inférieurs aux taux réels de l’époque des années 1980. Ainsi, il est tout à fait probable d’imaginer que les économies européennes mettront bien plus de temps à éliminer l’inflation actuelle que ce ne fut le cas dans le passé. Aussi, la faiblesse des gains de productivité dans l’avenir laisse présager une hausse durable de l’inflation comme le souligne l’économiste Patrick Artus dans une noté récente. En cause, la baisse de la durée du travail, la faiblesse des investissements et de la capitalisation de l’économie, mais aussi les choix d’investissements publics dans des biens qui ne génèrent pas de gains de productivité (énergies renouvelables, dépenses sociales, etc…).

Dans des anciennes publications, nous avions également projeté l’évolution probable de l’inflation dans l’avenir pour les États-Unis. Les conclusions étaient sensiblement similaires à celles observées par les économistes. En effet, on observait que l’inflation future serait relativement très élevée pour au moins 10 ans. Il s’agit ici de phénomènes cycliques traditionnels, qui pouvaient être anticipés bien avant la crise de 2020.

Vers des moindres performances sur les marchés ?

Les périodes d’inflation impliquent la hausse du taux d’intérêt. La conséquence est que des placements avec des taux plus élevés font concurrence directement aux actions dont les rendements évoluent peu à court terme. Il est donc habituel d’observer une stagnation des marchés financiers durant les périodes d’inflation. Cependant, l’inflation n’est pas entièrement négative. L’inflation profite d’abord aux secteurs défensifs et il est important de préciser que les métaux ne sont pas nécessairement de cette catégorie.

De plus, l’inflation fait peser des risques biens supérieurs et bien plus grands sur les épargnants, et la stabilité entière des nations. Depuis son plus haut de 2008 face au dollar, l’euro a chuté de près de 40%, ce qui est tout à fait considérable. Il est par ailleurs inutile de préciser l’impact désastreux de l’évolution de certaines monnaies sur l’état des déficits commerciaux. En France, le déficit commercial représente plus de 5% du PIB sur un an, ce qui devrait encore se dégrader à l’avenir. Dans le même temps, la dette publique atteint un nouveau record.

Un retournement durable des taux directeurs ?

Cela nous amène à notre dernier point. Le risque budgétaire et politique. Il est désormais évident et admis que les États de la zone euro empruntent actuellement au-dessus de leur taux d’intérêt moyen payé sur leur dette. Dernièrement, le taux d’intérêt obligataire du gouvernement italien à 10 ans a atteint un nouveau record à +4,33% ! L’écart entre le taux Allemand et le taux Italien s’établit désormais à 230 points de base, proche de ses plus hauts récents.

Le risque sur la dette publique en France par exemple est réel, puisque le seul paiement des intérêts pourrait dépasser en 2027 le premier budget qui est celui de l’éducation avec 77 milliards d’euros en 2022 (Bernard Carayon : «La dette de nos lâchetés» ). Et l’on ne traite qu’ici du montant de la charge de la dette, et non du service de la dette qui inclut le paiement du nominal… Les accidents de financement ne sont pas rares lors des périodes de crise de liquidités…

Enfin, il est probable que nous assistions au retournement durable et global de la courbe des taux d’intérêt. Les agents économiques s’étaient habitués à des taux éternellement bas, mais il en est désormais autrement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.