La France refuse de communiquer les pays qui détiennent sa dette publique, contrairement aux États-Unis, par exemple. Depuis un moment on sait que la Russie et, dans une moindre mesure, la Chine et le Japon, vendent une partie de leurs bons du Trésor américain. Cette information est importante, significative, elle illustre une "dédollarisation" que l’on voit à travers d’autres signaux. Pour la dette française, on ne sait rien. Le seul élément officiellement communiqué est la part des détenteurs étrangers (les "non-résidents"), actuellement de 55%, mais sans plus de précisions.

Mais nous avons quand même trouvé, en exclusivité, quelques données. Même s’il est des lectures d’été plus réjouissantes, la parution le 12 juillet du rapport annuel 2017 de l’Agence France Trésor, l’organisme qui gère la dette de l’État, donne cette répartition par pays concernant deux émissions précises :

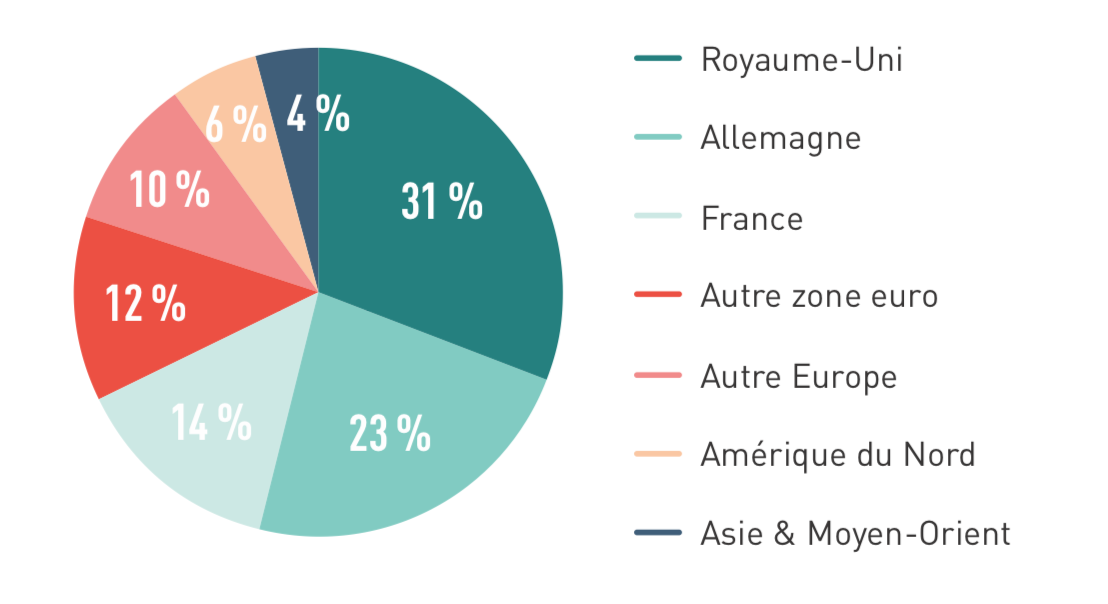

- La première est une OAT [obligation assimilable du Trésor] d’une durée de 30 ans lancée le 16 mai 2017 et d’un montant de 7 milliards d’euros (page 37) :

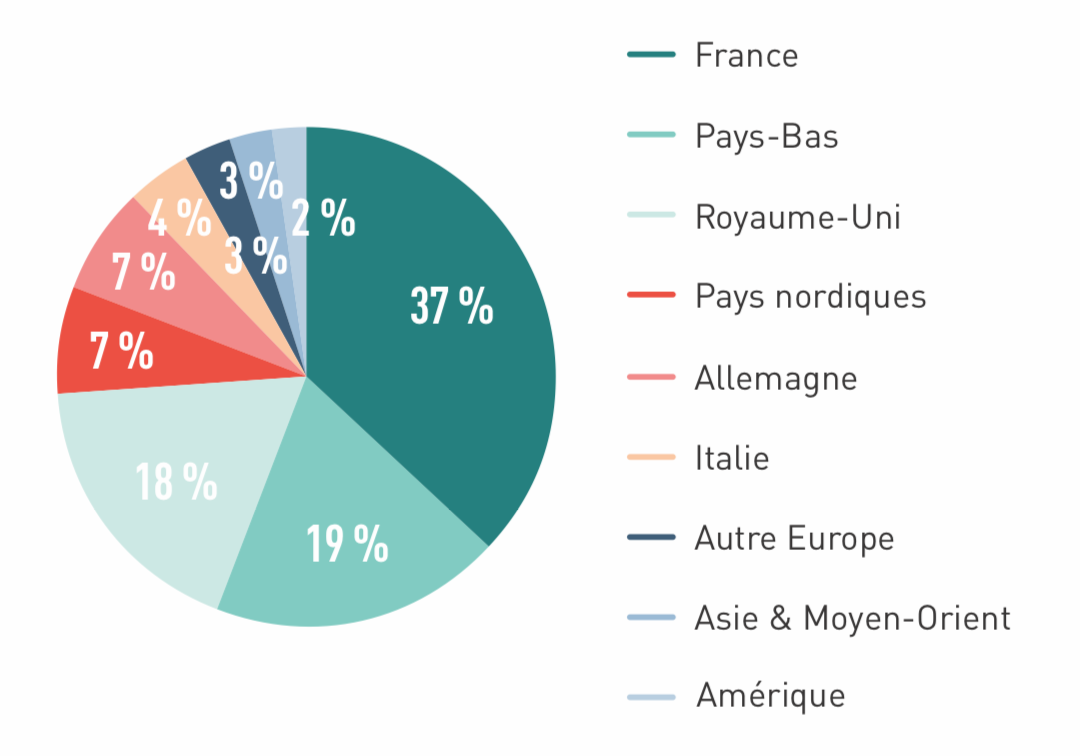

- La deuxième est une "OAT verte" (destinée à financer la transition énergétique) de 22 ans lancée le 24 janvier 2017 et d’un montant de 7 milliards d’euros (page 40) :

Les Anglais apprécient les obligations de longue durée, car leur système de retraite fonctionne par capitalisation, ce qui implique de placer de l’argent sur le long terme, d’où leur première place sur l’OAT à 30 ans. L’OAT verte est plus récente et plus "politique" ; le gouvernement a sans doute forcé la main aux banques et aux assureurs français. Mais ce que l’on note de vraiment significatif, c’est la très faible part des États-Unis, de l’Asie et du Moyen-Orient, qui évolue entre 5 et 10%.

Si l’on en juge par ces deux émissions, la dette publique française se place quasi exclusivement en Europe et, de façon marginale, dans les autres grandes zones économiques. Voilà un piètre résultat qui bat en brèche les discours des ministres des finances qui se vantent régulièrement du succès international des bons du Trésor français…

La dette française marche bien en Europe, parce que le choix est vite fait : l’Allemagne restreint ses émissions parce qu’elle ne fait plus de déficit budgétaire, l’Italie et ses banques vont mal ; ne reste que des pays de taille moyenne. La France offre à la fois du volume (195 milliards d’émission en 2018) et une relative sécurité (pour le moment, si les taux d’intérêt remontent, ce sera une autre histoire). Les investisseurs européens n’ont donc finalement pas tellement le choix. Par contre, en dehors des frontières de l’Europe, c’est plutôt la marginalité, l’échec. L’Amérique du Nord, l’Asie et le Moyen-Orient montrent très peu d’intérêt. L’euro "monnaie de réserve mondiale", on en est encore loin, et certainement pas avec les bons du Trésor français.

Tout cela indique une zone euro qui fonctionne relativement en vase clos, avec des déséquilibres internes croissants (balance Target2, système bancaire malade en Italie, en Grèce, à Chypre, risque Deutsche Bank, trop de banques "too big to fail"). Bref, rien de très rassurant pour l’épargnant français et européen.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.