C'est le cœur du propos de mon prochain document prévisionnel : les politiques économiques et monétaires actuelles ne sont pas déconnectées de l’Histoire. Dans une série de trois articles pour le fonds RocheGrup, je suis revenu sur le fait que la dynamique monétaire actuelle n’est pas éternelle (à l’échelle longue). Nous pouvons livrer une analyse supplémentaire qui montre que la situation monétaire actuelle durera difficilement 15 ans de plus.

“[…] L’idée fondamentale de Banque centrale est apparue dès le XVIIe siècle. L’objectif était de pourvoir limiter les risques de crise et de propagation de celles-ci. La Fed a par exemple été impulsé par des banquiers comme JPMorgan suite à la panique sur les actions ferroviaires de 1907. JP Morgan a joué un grand rôle afin de limiter de nombreuses paniques financières. La création de la Fed, parachevée en 1913-1914, avait un objectif assez clairement défini initialement : racheter les titres privés durant les périodes de paniques. Par ce processus de création monétaire afin de racheter des titres, les tensions financières pouvaient être atténuées, avant que les titres soient remboursés ou vendus quand les tensions seraient moins fortes. Et par la vente ou de remboursement progressif des titres, la destruction monétaire était opérante. L’effet monétaire était nul et les tensions réduites. […]

John Pierpont Morgan

Néanmoins, très rapidement, l’apparition de la Première Guerre mondiale a instauré des pratiques monétaires qui sont devenues la norme : aider le Trésor public. […] [Aujourd’hui] Nous avons des Banques centrales qui rachètent éternellement des créances, sans pour autant que la situation le justifie réellement. C’est ce paradoxe qui conduit aujourd’hui des Banques centrales, en théorie indépendantes, à se conformer pleinement à la conjoncture étatique. […]

Dans la théorie idéale du Quantitative Easing, nous l’avons vu, la création monétaire est suivie de la destruction monétaire. Ce qui n’est plus cas aujourd’hui. Le fait que la destruction monétaire soit inopérante implique inévitablement le gonflement du prix des actifs. […] Il y a des périodes dans l’Histoire où la hausse de l’endettement et la chute de la croissance nécessitent une création monétaire plus forte. La hausse de la taille des bilans centraux implique souvent la chute des taux. La chute des taux provoque une diminution des taux réels (taux moins inflation) qui peuvent alors traduire une baisse structurelle de la croissance.

[…] Il existe ainsi des cycles monétaires très précis, en lien direct au risque systémique (économique). À très long terme, nous respectons un peu cette période de la Seconde Guerre mondiale où les taux étaient assez proche de 0%, ce qui a nécessité une hausse des bilans centraux pour maintenir l’efficacité des politiques. Historiquement, ces cycles de très long terme se terminent par la hausse des taux, parfois au bout d’une ou plusieurs décennies (en général 3).

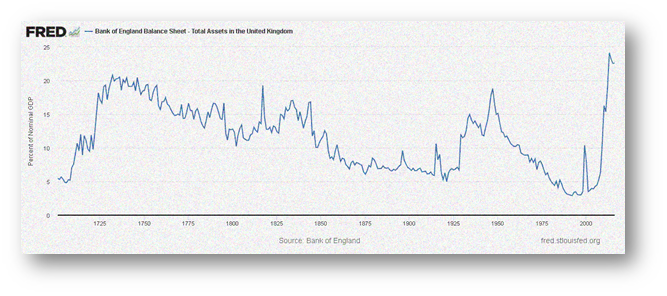

[…] Nous l’avons vu dans notre partie monétaire, des politiques centrales hyper-expansionnistes ne sont pas éternelles. L’Histoire montre que les périodes hyper-expansionnistes durent globalement 3 décennies (pour la BoE : 1705-1732, 1807-1834, 1921-1947). On notera ici, sur trois siècles d’Histoire, une période exacte de 26 à 27 ans en matière de politique hyper-expansionniste pour la BoE. Ce qui correspond aussi avec les logiques cycliques monétaires et de confiance à très long terme.

À notre époque, les politiques expansionnistes sont apparues au début des années 2000, avant de réellement s’intensifier en 2008. Ce qui nous amène entre 2026 et 2035 pour une importante probabilité de revirement des politiques monétaires. Ce qui est éminemment cohérent avec les dynamiques fondamentales et études cycliques longues sur les divers actifs. En clair, les politiques monétaires actuelles dureront difficilement 15 ans de plus. Pour écrire techniquement, c’est une question d’efficacité marginale (décroissante) des politiques monétaires sur laquelle nous sommes revenus. […]”

_____

Historiquement parlant, les Banques centrales ne sont pas dans des politiques contracycliques, mais ultra-cycliques. Elles subissent la conjoncture économique à défaut de voir les États se désendetter. Les Banques centrales réagissent à des cycles monétaires bien précis. En coulisse, les Banques centrales cherchent à éviter au plus la japonisation de l’économie face à la crise du COVID-19.

L’étude cyclique menée sur les taux et les actifs corrélés confirme le récent calendrier de hausse des taux divulgué par la Fed. Il y aura un changement monétaire majeur avant 2037.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.