La crise de la dette publique grecque de 2010 n’est en fait pas terminée, le pays vivant encore sous perfusion. Une telle crise pourrait-elle à nouveau survenir dans la zone euro, alors que les déficits budgétaires ont battu tous les records avec les confinements et que cela se poursuit avec la guerre en Ukraine ? C’est tout à fait envisageable, comme l’explique le service des études de Natixis, dirigé par Patrick Artus, qui considère que la France et la Grèce sont les pays les plus à risque.

En effet, il n'y a pas que le niveau de dette publique par rapport au PIB qui importe, mais plutôt la balance des paiements, c’est-à-dire la capacité à financer cette dette. Comme l’explique la note : "Un pays qui a une dette publique excessive, mais a un excédent extérieur peut difficilement être en crise puisqu’il a un excès d’épargne qui va assez facilement financer son déficit public. Par contre, un pays qui a un déficit extérieur et une dette extérieure excessifs peut avoir une crise de balance des paiements, d’impossibilité de financement de son déficit extérieur."

Et la crise grecque était une crise de la balance des paiements : le déficit extérieur ne pouvait plus être financé, il a donc fallu qu’il disparaisse, ce qui, dans une Union monétaire, se fait par la contraction brutale de la demande intérieure. On se rappelle comme les Grecs ont souffert à l’époque et la manière dont leur pouvoir d’achat s’est effondré.

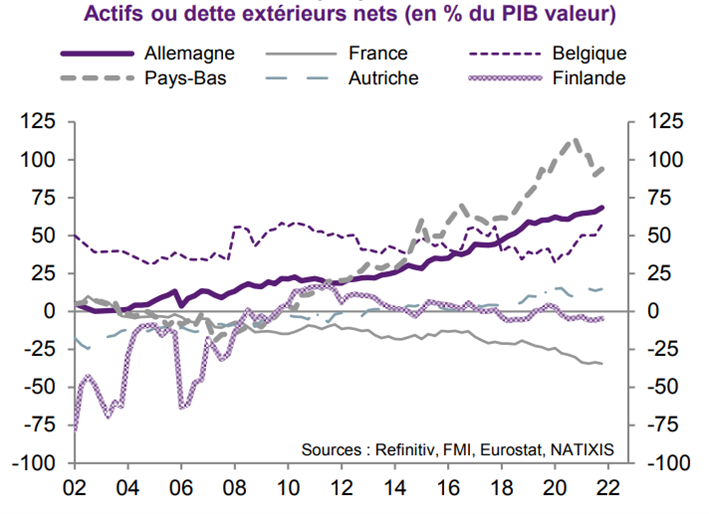

En conséquence, "le risque majeur n’est donc pas une crise de la dette, qui doit pouvoir être évitée dans les pays qui n’ont pas de déficit extérieur, mais une crise de la dette extérieure dans les pays qui ont un déficit extérieur structurel." Et sur ce terrain, la France est très mal placée :

On le voit, la situation nette extérieure du pays est très dégradée, et elle se détériore d’année en année. Entre ce que les Français détiennent comme actifs financiers à l’international et ce que les étrangers détiennent en France, le déficit se monte à l’équivalent de 30% du PIB, soit la pire situation en Europe. Comme l’indique Natixis, "une crise pourrait donc réapparaître aujourd’hui dans la zone euro si un pays avait un déficit extérieur excessif, qui devienne difficile à financer. Cela ne pourrait concerner aujourd’hui que la France et la Grèce et, à un moindre degré, le Portugal, mais plus l’Espagne ou l’Italie."

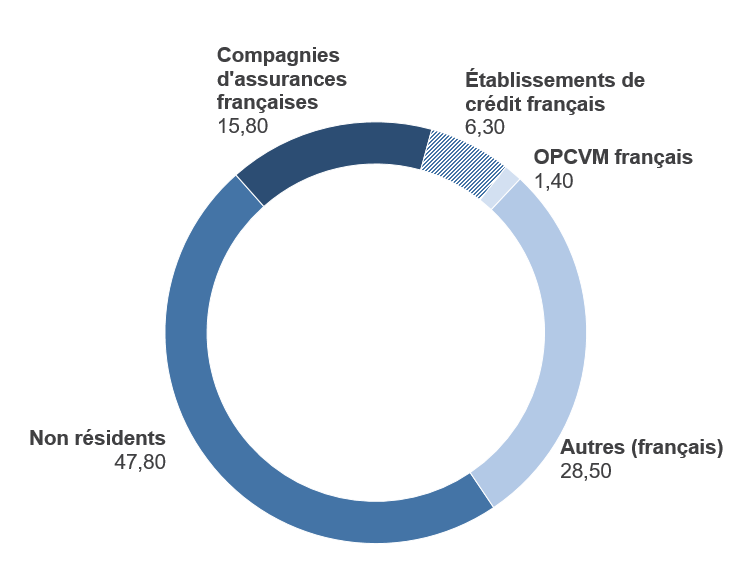

C’est à ce niveau que la crise peut survenir, avec la défiance des investisseurs étrangers envers la dette publique française. La menace est bien présente puisqu'ils en détiennent près de la moitié (47,80% exactement), selon l’Agence France Trésor. Vient ensuite la Banque de France (via le programme de rachat de dette de la BCE) avec 28,50% puis, seulement, l’épargne nationale, à travers l’assurance-vie et les livrets bancaires (23,50% au total) :

Le risque est bien présent : "les pays les plus fragiles ne sont pas l’Italie ou l’Espagne, mais la France, la Grèce et peut-être le Portugal." Ce qu’ont vécu les Grecs dans les années 2010 – et ils continuent de payer la note – pourrait prochainement arriver aux Français. La situation, déjà très dégradée sur le plan du pouvoir d’achat, se détériorerait considérablement, à un degré pire qu'en Grèce à l’époque. Qui financerait un plan de sauvetage pour la deuxième économie européenne ? Personne n’en aurait les moyens. Il est donc urgent de réduire le déficit budgétaire et de restaurer notre balance des paiements (donc commerciale), au risque de sombrer d’un coup dans une crise catastrophique.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.