Le pic de l’inflation est-il derrière nous ?

L'indice allemand des prix à la consommation (CPI) a enfin baissé par rapport au mois précédent… mais il demeure à des niveaux très élevés : +10% par rapport à l’an dernier.

Les coûts de l'énergie ne baissent pas suffisamment pour faire redescendre significativement le chiffre (toujours trop élevé) de l'inflation.

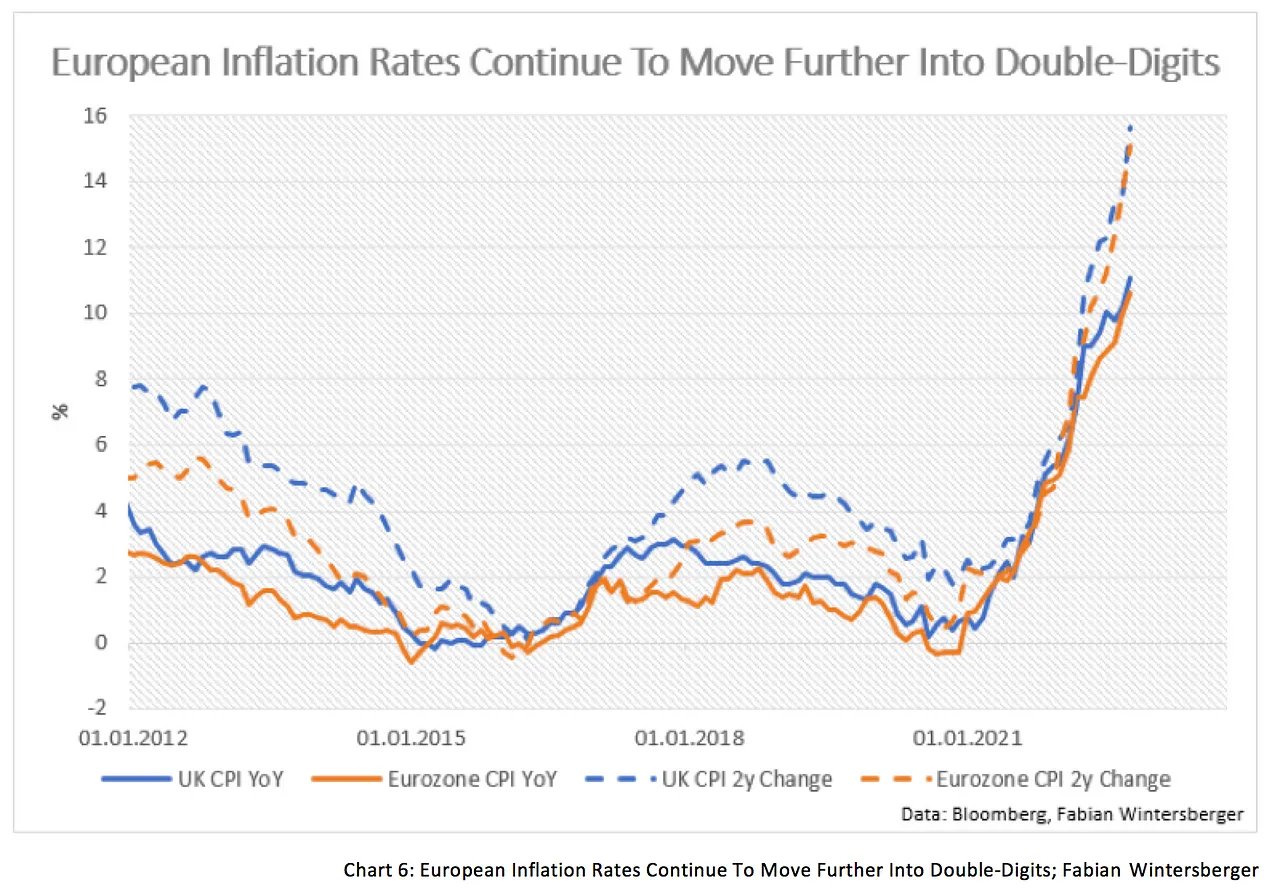

L’inflation continue de galoper en Europe, avec des indices des prix à la consommation à deux chiffres.

En deux ans, la vague inflationniste a déjà détruit 15% du pouvoir d’achat sur le Vieux Continent.

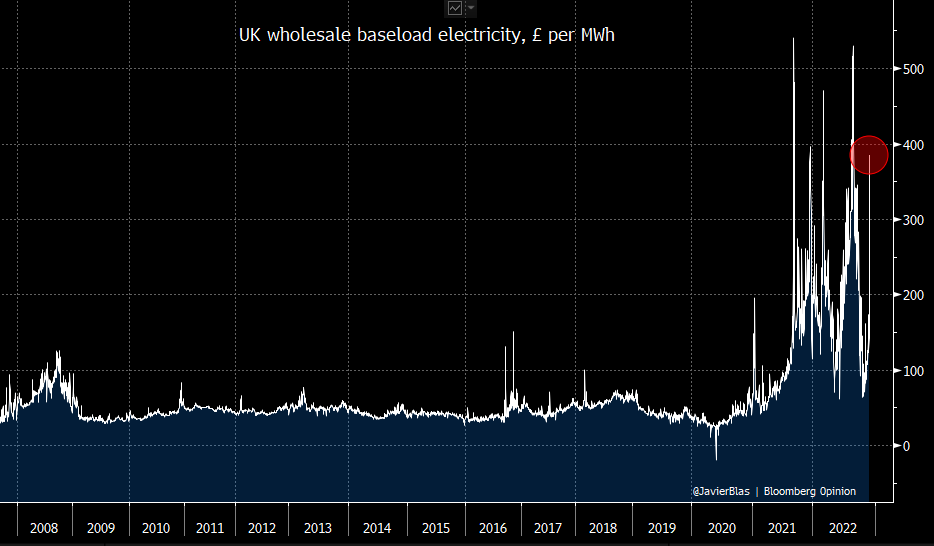

Le prix de l’électricité repart même à la hausse : au Royaume-Uni, le prix du MwH dépasse à nouveau les 400 pounds :

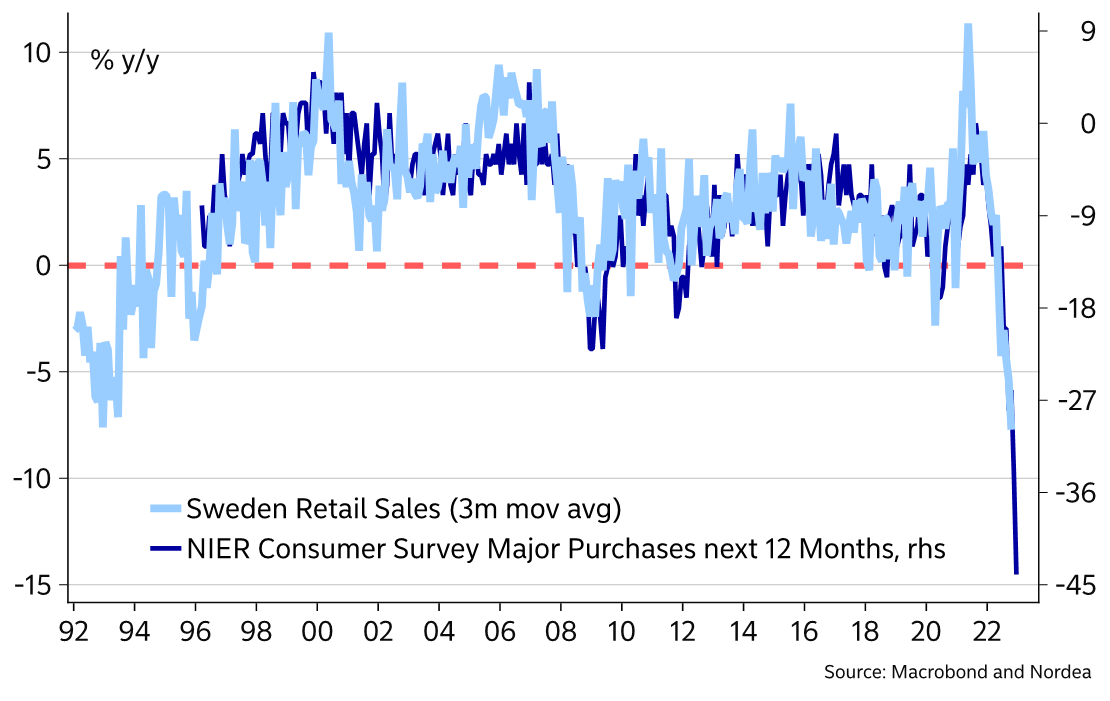

Les prix trop élevés de l’énergie commencent à avoir un net impact sur la consommation et sur la compétitivité industrielle européenne. En Suède, la confiance des consommateurs est à un plus bas historique, alors que les ventes au détail ont enregistré leur plus fort recul mensuel :

Mais c’est l’avenir de l’industrie européenne qui inquiète les chefs d’entreprise.

Le plan de relance de Joe Biden (Inflation Reduction Act - IRA), visant à réindustrialiser le pays, permet aux États-Unis de bénéficier d'un net avantage concurrentiel face à une industrie européenne en pleine dégradation. Dans de nombreux pays européens, la question de la délocalisation d’usines énergivores se pose de plus en plus.

Les États-Unis sont moins touchés par la flambée des coûts de l’énergie et le pic de l’inflation semble être passé depuis le mois de septembre.

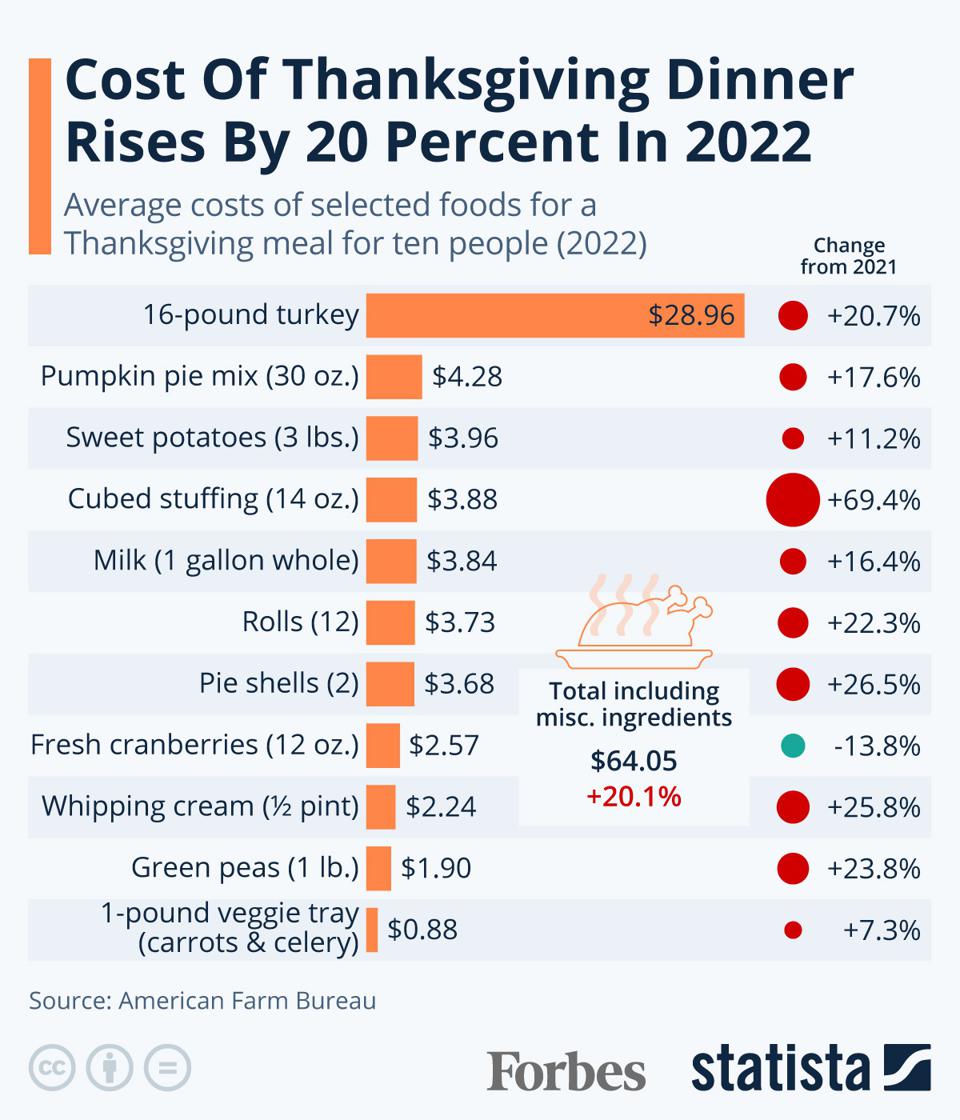

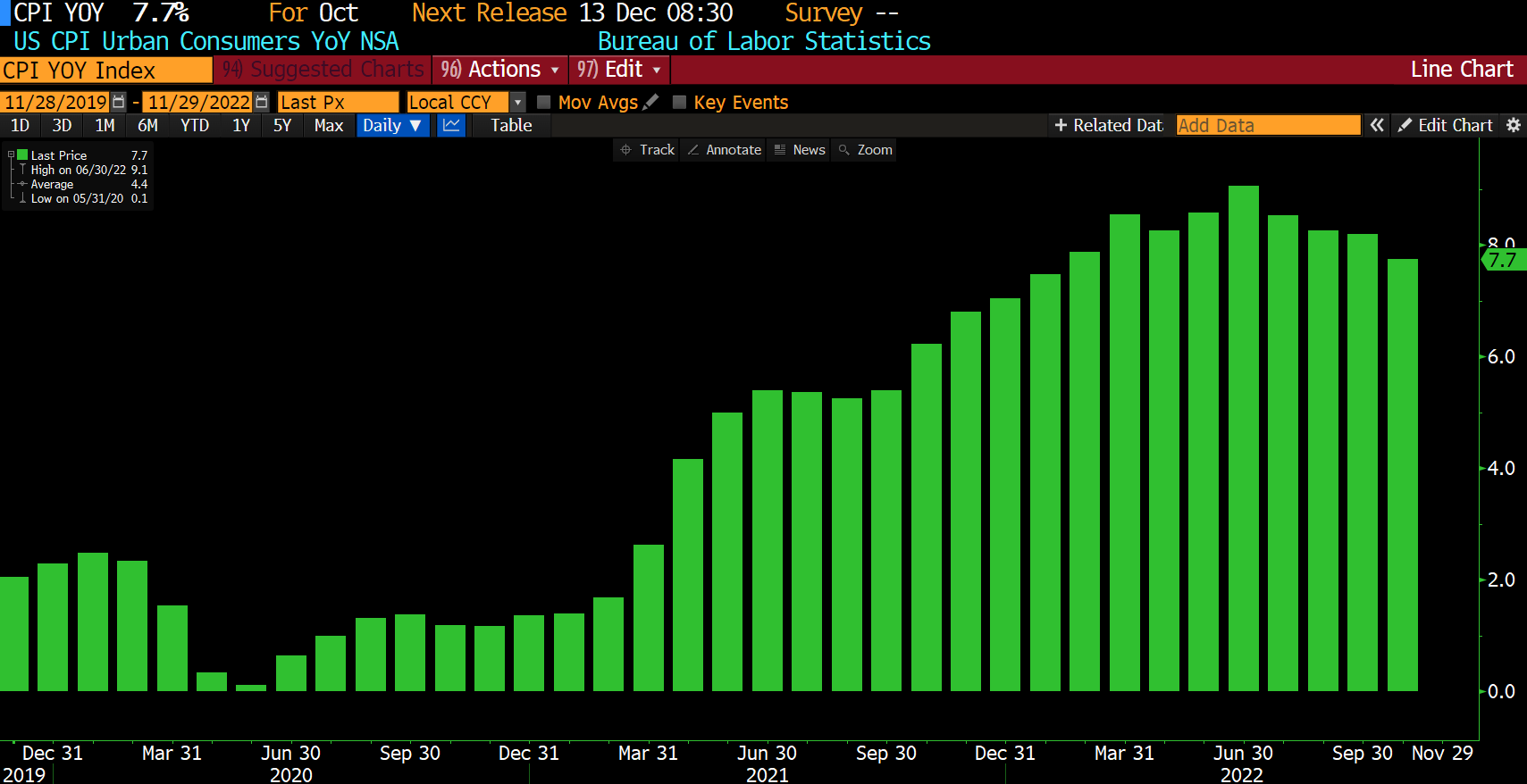

En revanche, le CPI américain reste beaucoup trop élevé (+7.7%) pour annoncer la fin de la vague inflationniste. Par exemple, le prix du repas de Thanksgiving a augmenté de 20% par rapport à l’an dernier :

Mais le reflux de la hausse mensuelle de l’indice CPI laisse présager que le pic de cette vague a été dépassé :

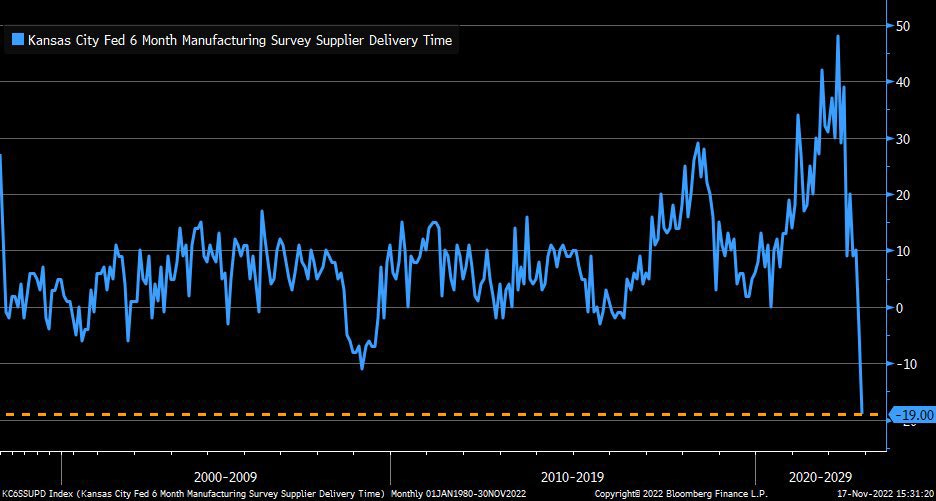

L'engorgement de la chaîne d’approvisionnement a même été entièrement résolu. Les délais de livraison n’ont jamais été aussi courts. Les États-Unis sont passés d’un problème d’engorgement à un problème d’écoulement des stocks en à peine quelques mois.

Cependant, les signes d’un ralentissement économique commencent à se faire sentir dans le pays.

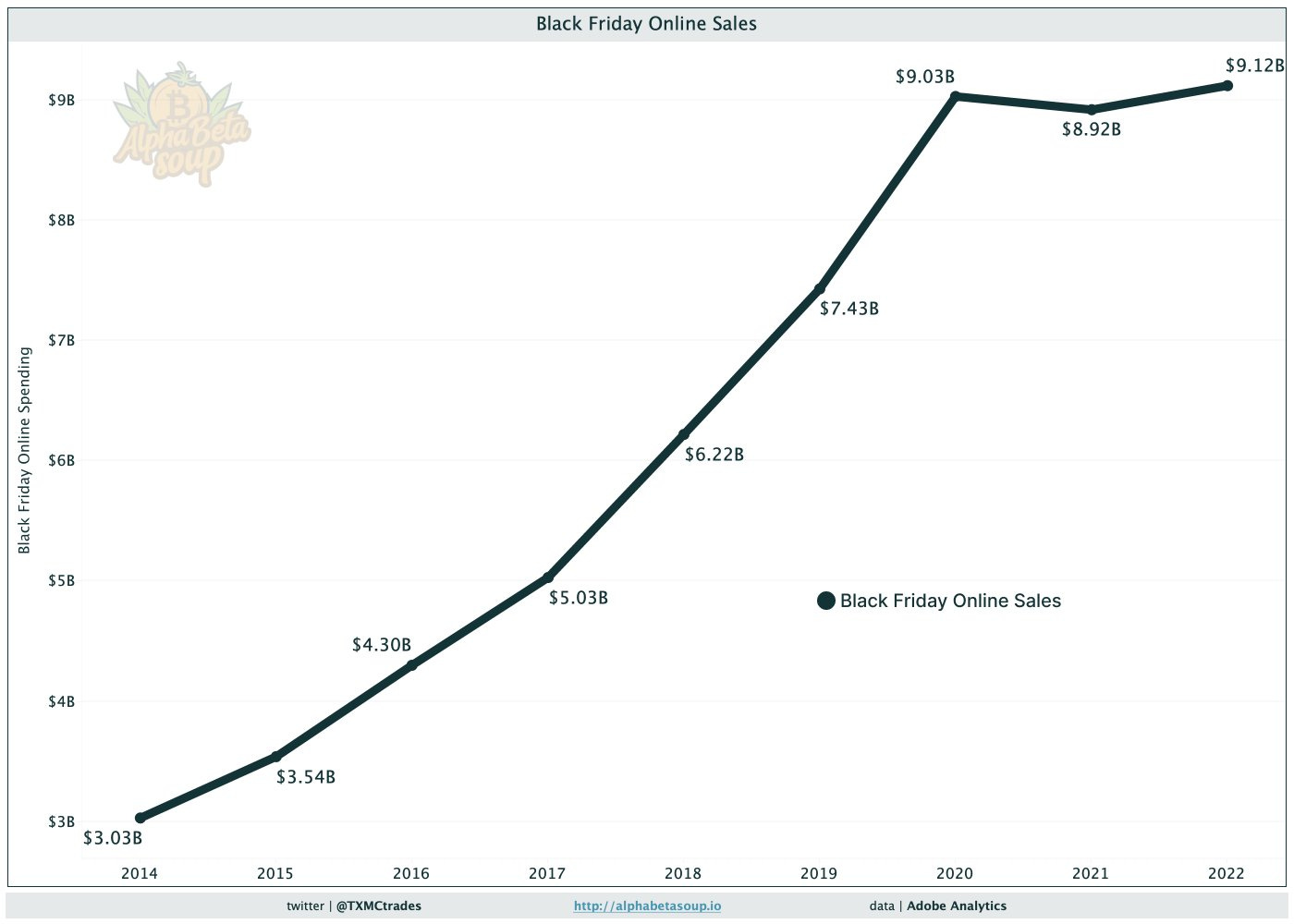

Les ventes en ligne pour le Black Friday ont marqué un nouveau record, mais ces chiffres masquent le phénomène de “plateau” des ventes depuis maintenant deux ans :

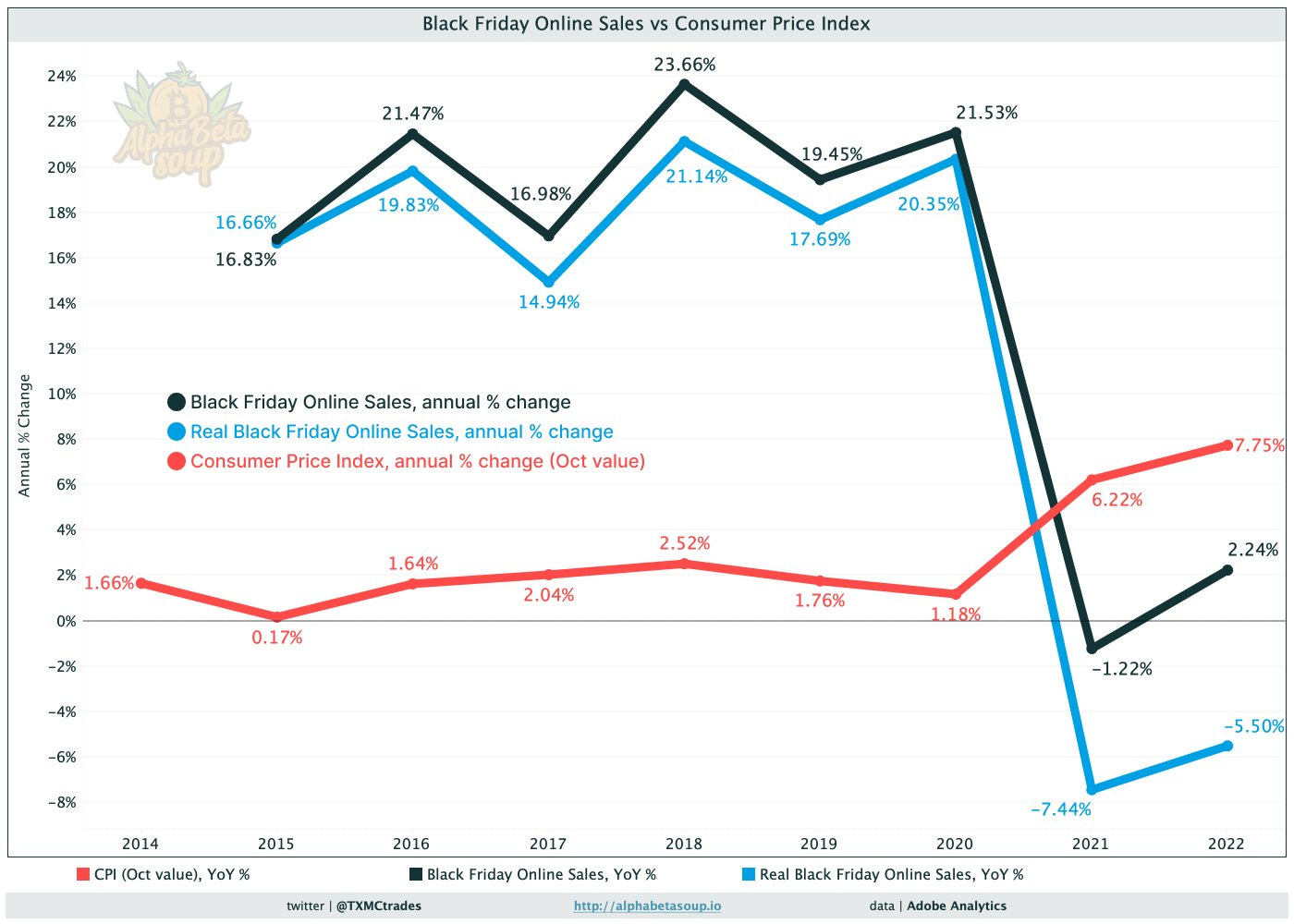

En valeur réelle, les ventes du Black Friday sont même toujours très déprimées par rapport à l'avant Covid :

Les conséquences de l’inflation et la hausse des taux ont limité la reprise des ventes réelles lors d'un week-end traditionnellement très actif outre-Atlantique.

La chute de la demande est bien là, sans qu’on puisse aujourd'hui parler de récession, même si la plupart des indicateurs économiques prévoient une entrée en récession dès 2023.

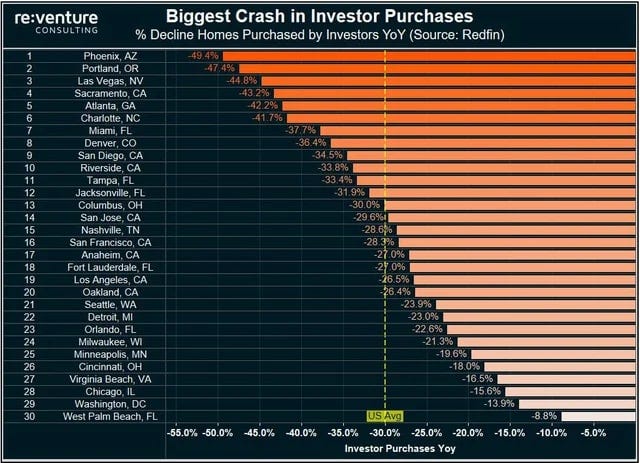

La récession est déjà enclenchée dans le secteur immobilier, où le volume des ventes a connu un plongeon spectaculaire dans la plupart des régions :

Cet effondrement immobilier n’a pas encore eu d’effets sur les ventes de détail. Pour l'instant, la Fed peut se féliciter d’avoir créé un simple ralentissement économique. Elle est parvenue à contenir la baisse de la demande, sans que celle-ci ne se transforme en récession.

Pour produire ce ralentissement, la banque centrale a non seulement augmenté ses taux de manière très brutale ces derniers mois, mais elle a aussi commencé à réduire son bilan :

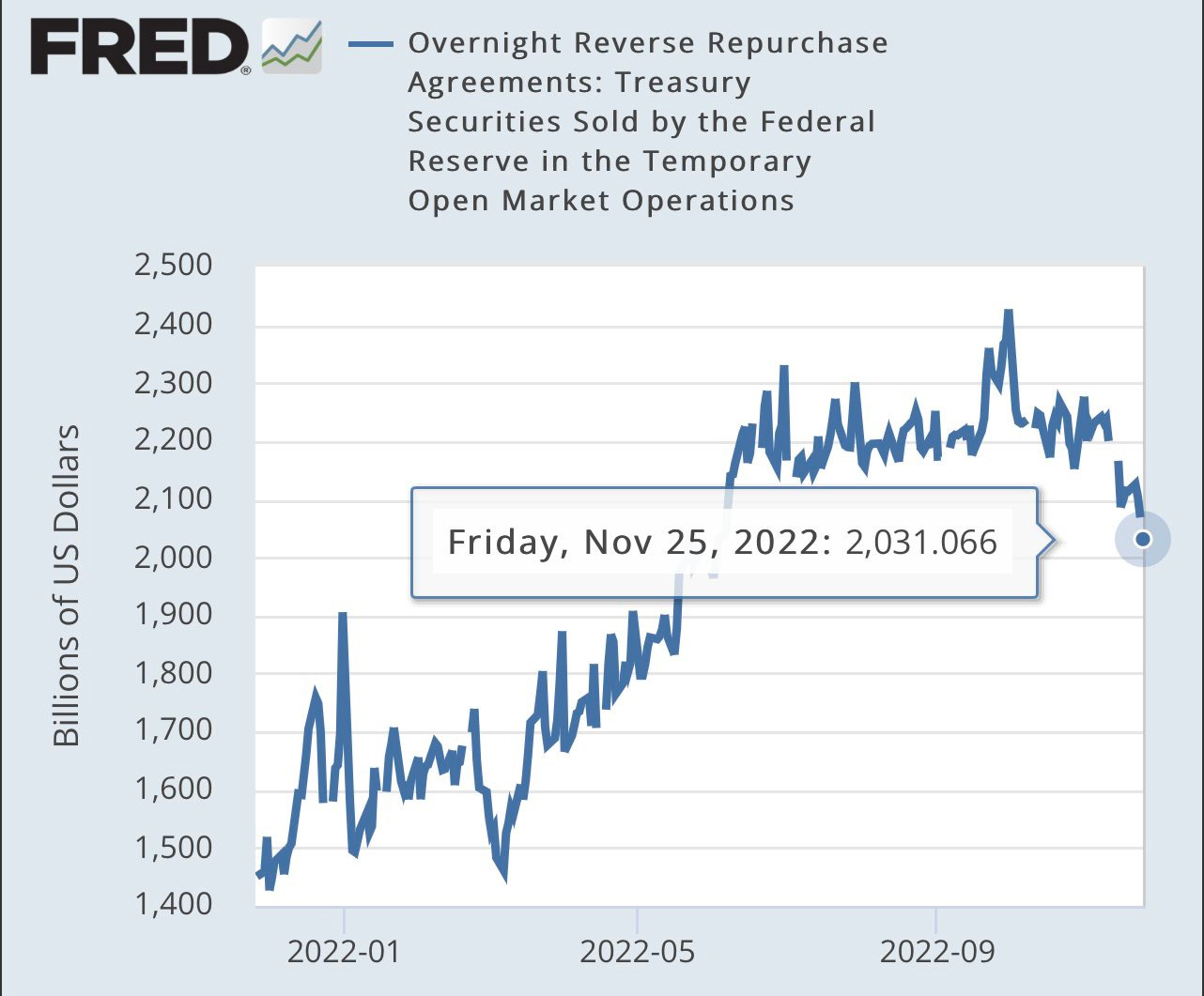

La Fed retire des liquidités du marché, tout en essayant d’éviter que sa politique restrictive ne déclenche une crise de liquidités dans le secteur bancaire. Heureusement son programme de Reverse Repo a permis aux banques de puiser dans une réserve de cash justement prévue pour ce type de périodes.

Jusqu'à présent, plus de 400 milliards $ ont été sortis de cette réserve pour faire face aux besoins de liquidités sur le marché bancaire :

Le "pivot" de la Fed surviendra lorsqu’une véritable crise de liquidité lié à cette politique restrictive affectera le secteur bancaire. Il y a visiblement encore de la marge, ce qui devrait décevoir tous les investisseurs qui attendent que la Fed change de direction et ralentisse ses hausses de taux.

Par conséquent, les marchés risquent de rester sous pression à court terme.

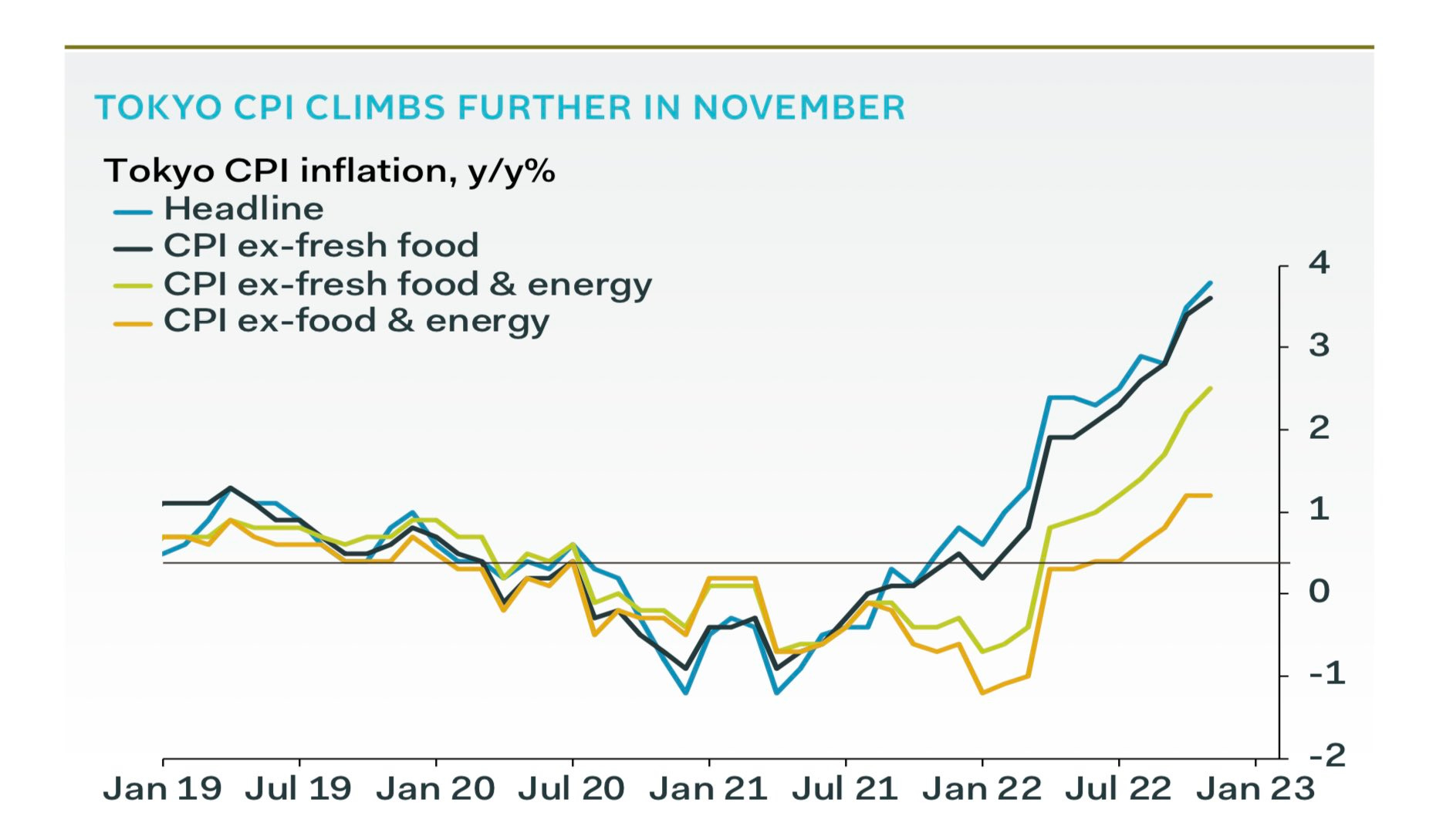

Ce contexte est favorable au dollar et continue d’exporter l’inflation hors des frontières américaines, en particulier dans les pays dont la politique monétaire est à l’opposé de la Fed. C’est le cas de la banque centrale du Japon, qui poursuit l'accroissement de son bilan en rachetant les obligations d’État japonaises et en laissant ses taux au plancher.

Cette divergence de politique monétaire entre le Japon et les États-Unis est en train de faire grimper l’inflation à une rythme jamais observé depuis les années 1980 :

La Chine est, elle aussi, plus encline à assouplir ses politiques monétaire et fiscale. La chute du secteur immobilier, les restrictions sanitaires strictes et les manifestations contre le régime de Pékin ont un effet négatif sur l’activité, ce qui contraint le pays à mettre en place un plan de relance, dédié dans un premier temps au secteur immobilier. Dans un contexte social tendu, il faut s’attendre à un assouplissement fiscal et monétaire supplémentaire, ce importera sans doute un peu plus d’inflation dans le pays.

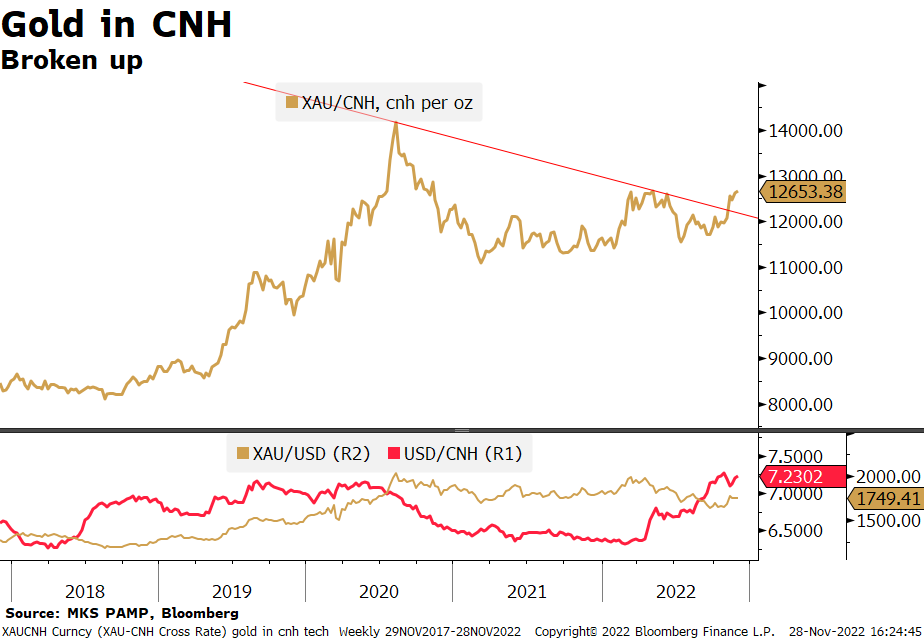

Dans ces conditions, il est logique de voir le prix de l’or en yuan casser sa résistance de deux ans, et ce malgré un dollar au plus haut par rapport à la monnaie chinoise.

En cette fin d’année, l’or résiste de mieux en mieux à la force du billet vert.

La vigueur du métal jaune est sans doute due au mélange de situations à risque qui ont alimenté l’année 2022 et qui ne seront pas résolues sans impacter douloureusement les cours des monnaies.

On dénombre 8 risques :

- La reprise de l’inflation au Japon.

- La montée des tensions sociales en Chine.

- La poursuite de la crise énergétique en Europe.

- La chute du secteur immobilier, en Chine, et bientôt aux États-Unis.

- Les conséquences du krach obligataire de cette année 2022.

- La situation critique sur les stocks physiques et les risques de dysfonctionnement des marchés dérivés associés à ces métaux, justement à cause de cette pénurie (cette tension affecte l’ensemble du compartiment des métaux, précieux ou non).

- Le risque d’une crise de liquidité dans le secteur bancaire, surtout en Europe.

- Le risque, plus récent, de la contagion des faillites des plateformes d’échanges de cryptomonnaies.

Ces risques ont été longuement évoqués lors de mes précédents bulletins et donnent les raisons d’acheter de l’or physique pour se protéger dans le contexte d'incertitude actuel.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.