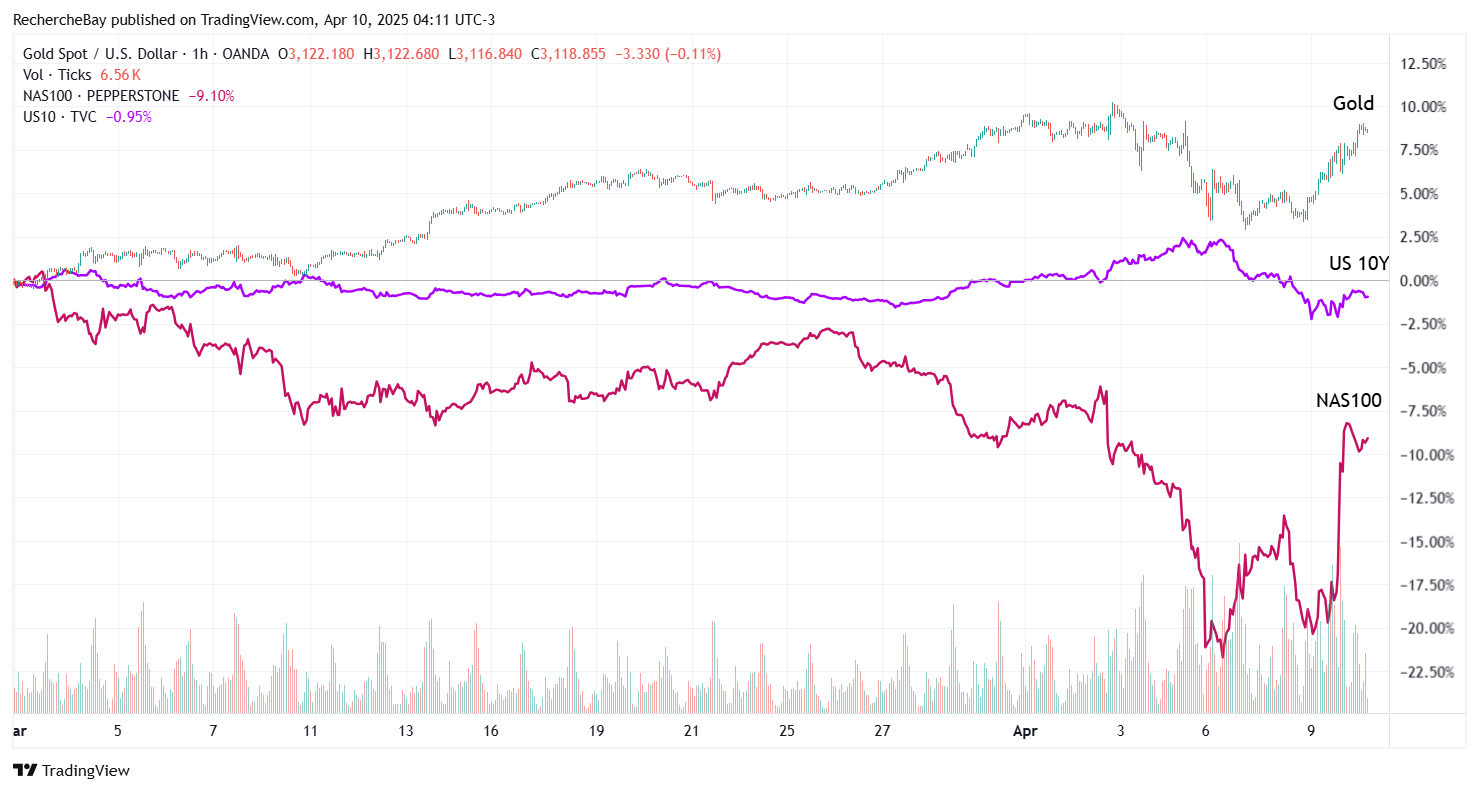

L’événement économique majeur de la semaine n’est pas la chute brutale suivie d’un rebond historique des marchés.

Certes, les indices ont affiché une volatilité extrême, mais ce n’est pas cela qui représente, en soi, le signal le plus inquiétant. Ce qui retient réellement l’attention des analystes, c’est la nette remontée des taux d’intérêt américains — un mouvement à contre-courant de ce que l’on observe habituellement dans ce type de situation.

En temps normal, lorsque les marchés actions décrochent fortement, les investisseurs se réfugient massivement vers les obligations souveraines américaines, ce qui entraîne mécaniquement une baisse des rendements. C’est le classique « flight to safety » : la peur du risque pousse les capitaux vers les bons du Trésor, faisant grimper leur prix… et, par conséquent, baisser leurs taux.

Or, cette fois-ci, le scénario est inversé : les marchés actions chutent, mais les taux longs montent — un phénomène inhabituel qui signale une perte de confiance potentiellement plus profonde. Cela suggère que le marché obligataire commence lui aussi à douter de la capacité des États-Unis à contenir l’inflation, à maintenir la stabilité budgétaire ou à gérer les conséquences d’un ralentissement mondial dans un contexte de tensions commerciales croissantes.

Le 6 avril, sur fond de conflits commerciaux autour des droits de douane, le rendement des obligations américaines à 10 ans a connu une envolée spectaculaire :

En l’espace de trois jours seulement, les taux longs américains ont flambé : le rendement à 30 ans a bondi de 60 points de base pour frôler les 5%, tandis que le 10 ans a grimpé de 50 points de base, atteignant 4,5% en séance. Parallèlement, le rendement à 40 ans au Japon — provenant du plus grand marché obligataire du monde — a enregistré une hausse de plus de 30 points de base, atteignant un niveau inédit depuis 2007.

Une telle hausse rapide des taux n’avait pas été observée depuis 1982. La seule comparaison récente qui s’en rapproche reste la crise obligataire britannique de 2022, survenue lors du passage éclair de Liz Truss à la tête du gouvernement.

Ces tensions s’expliquent principalement par une défiance grandissante des marchés envers la capacité des États — notamment les États-Unis — à continuer de financer leur dette. Avec des émissions massives de bons du Trésor prévues (39 milliards $ en obligations à 10 ans, suivis de 22 milliards $ en 30 ans), la question devient de plus en plus pressante : qui va encore acheter cette dette, dans un contexte où des acteurs majeurs comme la Chine ou les pays du bloc BRICS semblent se détourner des Treasuries ?

La déstabilisation soudaine du marché obligataire a contraint Donald Trump à faire marche arrière sur sa politique tarifaire.

Selon Marko Kolanovic, ancien stratège en chef chez J.P. Morgan, ce n’est pas la chute des actions qui a poussé le président américain à revoir sa position sur les droits de douane, mais plutôt le choc observé sur le marché obligataire.

La semaine précédente, Trump avait annoncé d'importantes hausses de tarifs douaniers, visant aussi bien les alliés des États-Unis que ses adversaires — allant même jusqu’à évoquer des taxes sur des territoires aussi improbables que les îles antarctiques peuplées de manchots. Il semblait prêt à laisser les marchés actions s'effondrer, persuadé que cette stratégie de fermeté finirait par porter ses fruits.

Mais la réaction brutale du marché obligataire aurait contraint la Maison-Blanche à faire marche arrière. Les rendements des bons du Trésor américain ont grimpé en flèche, alimentant les craintes d’une crise financière imminente susceptible de pousser la Réserve fédérale à intervenir. Selon Kolanovic, “lorsque le marché obligataire s’est effondré, leur narratif entier s’est écroulé. Leur première excuse était : “Au moins, ça marche pour les obligations”, mais le marché obligataire a probablement forcé leur main.”

Sous pression, Trump a finalement décrété un gel de 90 jours des tarifs “réciproques” pour tous les pays qui n'avaient pas encore riposté, tout en augmentant ceux visant la Chine à 125%. Ce volte-face a déclenché un rallye spectaculaire des marchés actions — le Nasdaq a grimpé de plus de 11% à un moment donné, tandis que les indices S&P 500 et Dow Jones ont également enregistré des gains significatifs.

Cependant, Kolanovic a averti que cette euphorie pourrait être passagère : les publications des résultats trimestriels, attendues dans les jours à venir, devraient refléter l'incertitude liée à la politique commerciale de Trump et raviver la volatilité.

L’or ressort comme le grand gagnant de cet épisode particulièrement tumultueux sur les marchés. Le mini-krach obligataire que nous venons de traverser a provoqué un véritable séisme : les marchés actions ont décroché, et l'or, pris dans le mouvement de panique généralisée et les appels de marge, a subi une légère correction.

Mais dès l’annonce de Donald Trump concernant la suspension des droits de douane, les marchés ont rebondi avec vigueur. Dans la foulée, le cours de l'or a grimpé de 100 $ en une seule journée — un mouvement spectaculaire, d’autant plus que les taux d’intérêt repartaient simultanément à la hausse :

L’or vient de démontrer qu’il joue pleinement son rôle de valeur refuge, à la fois dans les crises boursières et dans les tempêtes obligataires. Et surtout, il confirme que ses performances les plus remarquables surviennent une fois la poussière retombée.

Dans un marché devenu extrêmement instable, l’or agit désormais comme un véritable amortisseur au cœur du chaos. C’est un changement notable : en 2008 comme en 2020, l’or était lui-même très volatil. Aujourd’hui, il s’impose comme un point d’ancrage, une bouée de sauvetage à laquelle les investisseurs s’accrochent dans une mer de plus en plus agitée.

Les bons du Trésor américains, censés être l’ultime refuge en période de crise, apparaissent à leur tour emportés par la houle des marchés, tandis que l’or, lui, reste à flot.

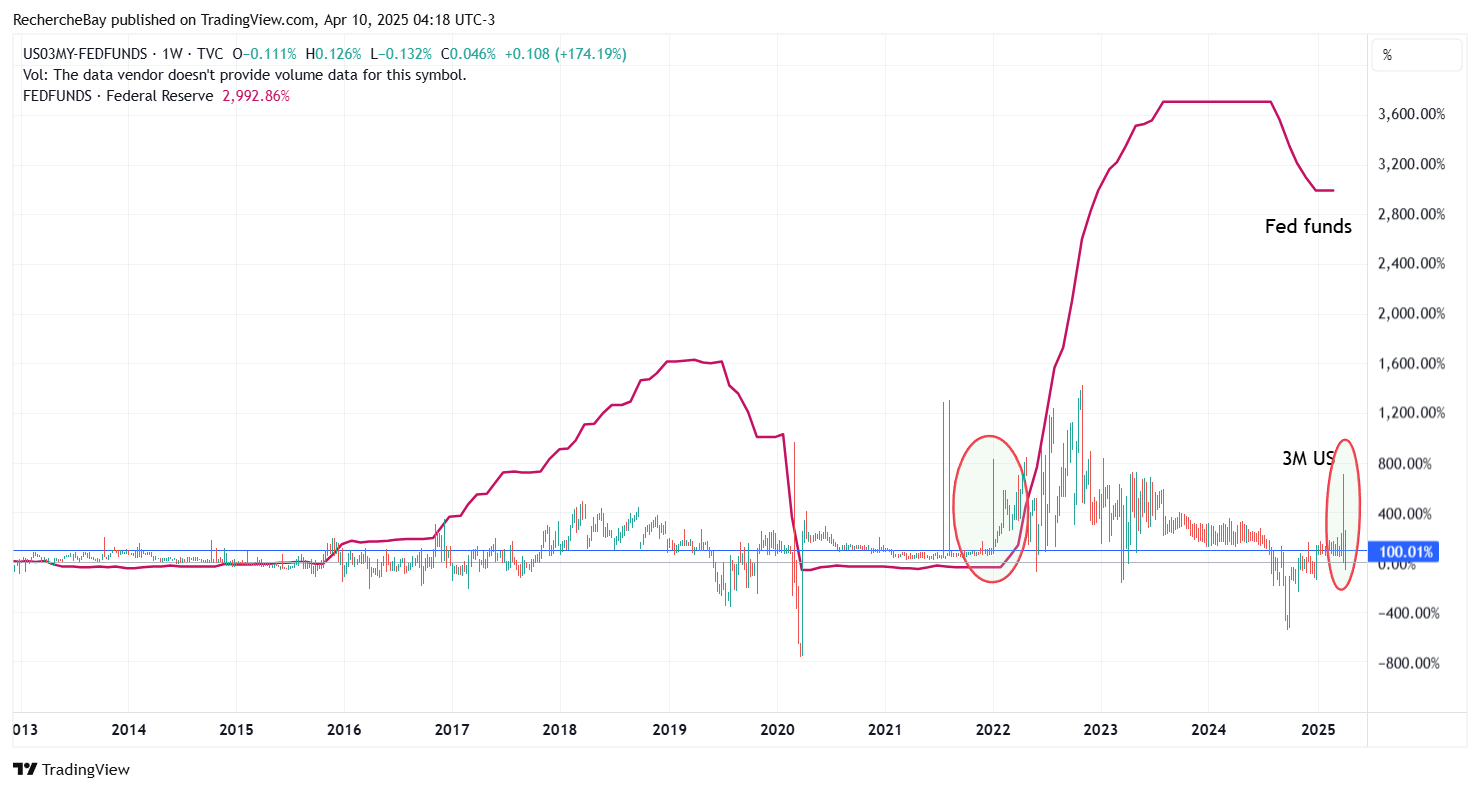

Le revirement de Trump n’a pas suffi à faire baisser les taux d’intérêt. Bien au contraire, les taux à court terme ont repris leur ascension, éloignant davantage la perspective d’un assouplissement monétaire de la part de la Réserve fédérale :

Plus inquiétant encore, le différentiel entre le taux à 3 mois et le taux directeur de la Fed — un indicateur souvent scruté de près — semble à nouveau évoluer vers un territoire positif. Ce type de configuration, observé notamment en 2022, avait précédé une série de hausses de taux :

Ce regain de tension sur le marché monétaire renforce l'idée que la Fed pourrait non seulement retarder un éventuel pivot accommodant, mais qu’elle sera contrainte de maintenir une posture plus restrictive que prévu, malgré les turbulences récentes sur les marchés.

Dans un tel contexte, il n’est guère surprenant de voir la prime sur les contrats à terme sur l’or à Shanghai repasser nettement dans le vert. Cette augmentation du premium sur l’or en Chine constitue un signal fort : elle reflète une tension sur l’offre locale, mais surtout anticipe une nouvelle phase de hausse du métal jaune à court terme.

La situation du marché obligataire américain, elle, reste loin d’être stabilisée. Les taux continuent de grimper, et l’incertitude demeure sur la capacité du Trésor à financer sa dette sans provoquer de nouvelles secousses.

L’or, quant à lui, poursuit son ascension, porté par cette instabilité croissante — et surtout, par la perspective de plus en plus imminente d’un face-à-face avec le mur de la dette américaine. À mesure que ce point critique se rapproche, le rôle de l’or physique en tant qu’actif ultime de protection devient de plus en plus évident.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.