Les banques centrales sont-elles en train de paniquer ?

L’intervention surprise de la Fed lors du weekend du 11-12 mars pour tenter d’arrêter la contagion liée à la faillite de la SVB n’a pas suffit à enrayer le mouvement global de run sur les dépôts bancaires.

Un seul graphique explique la contagion actuelle : les banques américaines sont assises sur plus de 700 milliards $ de pertes sur leurs portefeuilles obligataires.

Les pertes sont uniquement comptables, ces produits étant destinés à être détenus jusqu’à maturité. Mais les faillites de banques régionales imposent la réalisation de ces pertes et posent un souci immédiat d’insolvabilité de ces institutions.

La cause de ces faillites est un run sur les dépôts, qui a débuté la semaine dernière et qui s’étend désormais sur l’ensemble du secteur des banques régionales aux États-Unis, ainsi que sur les banques les plus fragilisées comme Crédit Suisse.

Ce bank run est d’abord lié à un mouvement d’arbitrage.

Comment se fait-il qu'un risque aussi simple à comprendre (et maintes fois répété dans mes bulletins) n’ait pas été pris au sérieux par un plus grand nombre d’”analystes” ? Sur les 19 professionnels qui couvraient la SVB, 11 étaient à l’achat sur le titre, 6 étaient en position “hold”… Il a fallu attendre le 10 mars, soit quelques heures avant la faillite de la banque, pour voir 2 analystes sur 19 réagir et changer leur recommandation à la vente sur le titre !

Pourtant, l’origine du run sur les dépôts est assez simple :

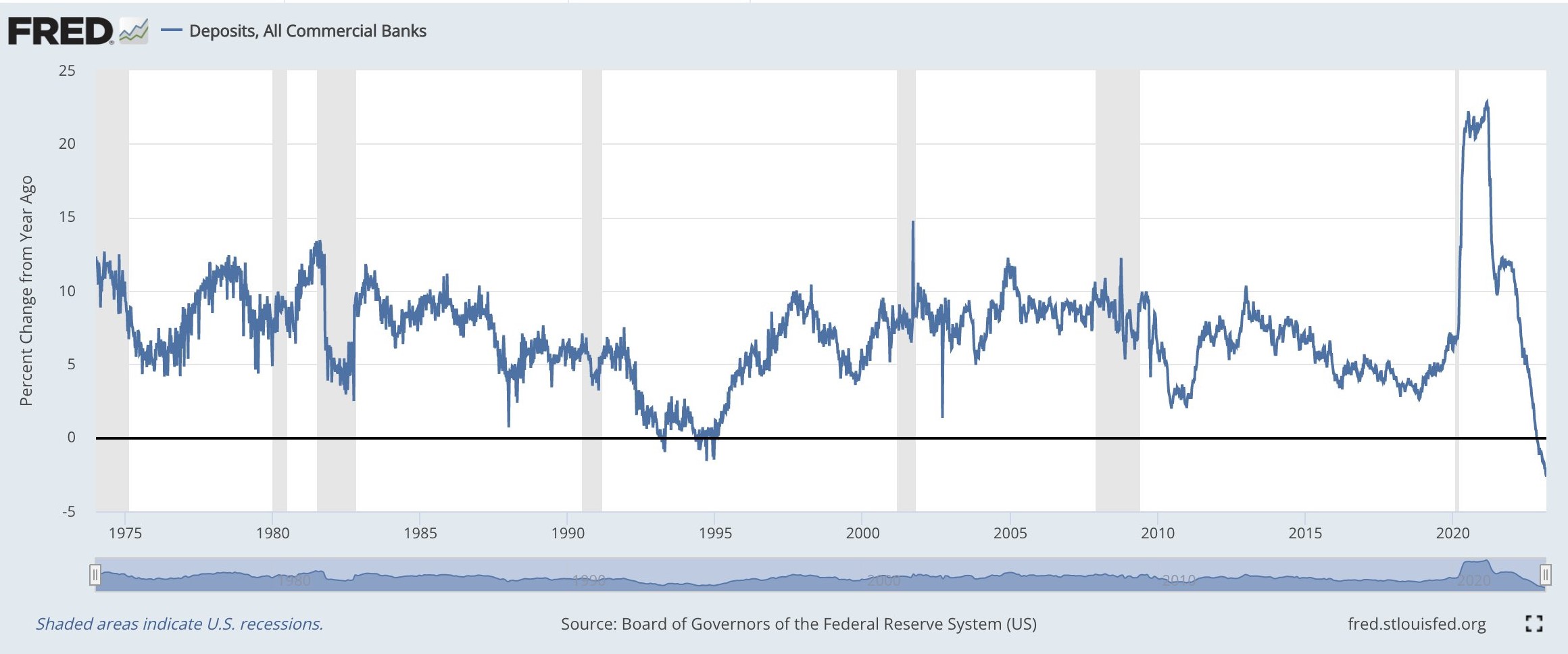

Les dépôts des banques commerciales américaines sont en forte chute depuis que le taux des bons du Trésor (les T-Bill) est passé au-dessus de 5%. Non seulement ces titres rapportent plus que l’argent immobilisé sur un compte bancaire, mais ils sont aussi plus sûrs en cas de run sur les dépôts de la banque. La panique bancaire a accéléré le mouvement ; de plus en plus d’Américains convertissent leurs réserves de liquidités détenues sur leurs comptes et achètent des T-Bills ou des ETFs liés à ces obligations à court terme qui assurent désormais une meilleure protection.

Le mouvement s'accélère et auto-alimente le run sur les dépôts, forçant les banques à vendre leurs actifs : les pertes sur les produits qu’elles devaient détenir jusqu’à leur terme sont effectivement réalisées.

Pour éviter que ces pertes se réalisent et contaminent le bilan d’autres banques, la Fed a mis en place un nouvel outil suite à la faillite de la SVB : le BTFP (Bank Term Funding Program) qui a pour but d’ouvrir des lignes de crédit aux banques pour leur éviter de revendre à perte les titres. La Fed prête des liquidités aux banques à hauteur de la valeur faciale de leurs titres obligataires. Au lieu de devoir vendre à perte, les banques peuvent désormais emprunter à la Fed l’équivalent du montant de leurs titres obligataires à valeur d’achat et non pas à valeur de marché. Même si les titres restent physiquement dans le bilan des banques, l’avance de fonds est faite sur la valeur au moment de l’acquisition des titres. Ces conditions très souples offrent même une opportunité de nouvelles liquidités pour les banques. JP Morgan a même évalué que ce programme pourrait apporter plus de 2 000 milliards $ de liquidités supplémentaires ! La Fed a ainsi déjà renoncé à la réduction de bilan, en ajoutant de facto 300 milliards $ rien que pour cette première opération liée au sauvetage de la SVB. Une nouvelle fois, le resserrement monétaire s’achève beaucoup plus vite que prévu. Depuis 2008, les promesses de réduction durable du bilan de la Fed n’ont jamais abouti.

Autre décision prise dans la panique suite à la faillite de SVB : la FDIC a décidé de garantir l’ensemble des dépôts détenus par les clients de la SVB, y compris les sommes qui excèdent la fameuse limite de 250 000 $. Un fonds spécial va être mis en place et il sera financé par les contributions obligatoires de l’ensemble des banques. Autrement dit, les pertes de la SVB sont socialisées via l’ensemble du secteur bancaire américain. Les clients de la SVB perdront finalement moins d’argent que ceux des autres banques qui devront les rembourser.

La secrétaire du Trésor américain, Janet Yellen, qui avait pourtant prédit qu’elle ne verrait plus de crise financière de son vivant, a même dû promettre une garantie illimitée de la FDIC sur les dépôts pour tenter de stopper le bank run en cours. La FDIC est capitalisée à hauteur de 128 milliards $ alors que le montant des dépôts dans les banques commerciales aux États-Unis est de 17 600 milliards $ !

Tous les dépôts bancaires seront sauvegardés, mais les banques qui ne présentent pas de risque systémique ne le seront pas. Avec ce type de mesure sélective, les banques régionales qui ne sont pas “Too big to fail” (trop grosses pour faire faillite) sont désormais à risque. Cette décision risque de pousser les clients de ces banques à transférer leurs avoirs vers des établissements davantage protégés par la Fed. Les institutions les plus fragiles pourraient être tentées de devenir elles aussi “Too big to fail” afin d'obtenir la sainte protection de la Fed. Comment devenir “Too big to fail” ? Il suffit de devenir la contrepartie d’une grande institution bancaire et de lui faire porter le risque de solvabilité en cas de chute.

Ce risque de contrepartie a provoqué un deuxième week-end de panique, une semaine après la faillite de la SVB.

Le 19 mars restera une journée historique en Suisse.

Le Crédit Suisse a été racheté par UBS lors d’une opération qui n’a pas fini de faire réagir nos voisins helvètes.

Les actionnaires du Crédit Suisse se sont fait massacrer dans l’opération : la banque a été rachetée à -62.5% par rapport à son cours de clôture de vendredi dernier, alors que le titre avait déjà dévissé de près de -95% en quelques mois à peine. Le graphique de la débâcle du Crédit Suisse restera longtemps dans la mémoire des investisseurs bancaires :

Plus surprenant, les détenteurs d'obligations AT1 (Additional Tier 1 bonds) se sont eux aussi fait liquider dans l’opération. Pourtant, ces obligations sont justement achetées pour ce type de scénario de revente. Les détenteurs d’actions sont censés être liquidés en premier avant que l'on puisse toucher à cette catégorie d’investisseurs. Et la décision de léser ces investisseurs fait désormais porter un risque général sur l’ensemble du marché des bonds AT1. La perte pour les investisseurs s’élève à 16 milliards $, un montant record depuis la création de ce marché.

La Banque nationale suisse (BNS) assure une couverture de 100 milliards CHF à la nouvelle entité UBS qui héritera du portefeuille de Crédit Suisse.

Pour assurer des liquidités suffisantes, la BNS aura accès à des swaps de devises mis en place en urgence par la Fed.

Ce même dimanche 19 mars, Jerome Powell a tenté de rassurer sur la stabilité du système financier. Quelques heures après, la Fed instaurait de nouvelles dispositions massives pour aider les banques centrales à échanger en urgence des dollars contre leurs devises.

Pourquoi une telle urgence ? Pourquoi de tels montants ? Qui y a-t-il dans les comptes (bilan et hors bilan) du Crédit Suisse qui génère une telle panique ?

Le Crédit Suisse a pourtant passé les tests imposés par les nouvelles contraintes de solvabilité bancaire…

De manière paradoxale, pour éviter la contagion du risque bancaire, les autorités sont aujourd’hui forcées de ne pas révéler la véritable exposition de Credit Suisse au moment de son rachat par UBS. Pour garder la confiance, il faut mentir !

Et pour couronner le tout, les autorités suisses ont décidé de passer en force ! Les actionnaires d’UBS ne seront pas consultés. Une loi spéciale fera en sorte d'ignorer leur voix et il devront assumer le risque transféré à l’établissement dans lequel ils sont actionnaires !

Le coût du contrat (CDS) permettant de s'assurer contre le risque de défaut d’UBS explose avec ce rachat, preuve que le risque est désormais transféré directement sur la banque :

Il est incroyable de voir une telle opération se dérouler en Suisse ! Mais apparemment, sans ce passage en force, l’ensemble du système financier risquait de vaciller.

Ces deux dernières semaines ont démontré de manière factuelle plusieurs aspects monétaires que j'aborde régulièrement dans mes bulletins :

- Les dépôts bancaires sont transformés en titres non sécurisés en utilisant des effets de levier importants.

- Ces titres engendrent actuellement des pertes dans les bilans des banques, lesquelles se matérialisent lorsque la banque est en difficulté et doit vendre ces titres avant leurs échéances.

- La FDIC n’est pas assez capitalisée pour assurer tous les dépôts. Les promesses faites au clients des banques n’engagent que ceux qui y croient.

- Les banques sont obligées de mentir pour conserver leurs clients et éviter un bank run.

- Les clients doivent avoir confiance en la capacité de leur banque à éviter un bank run. Pour les aider, ils peuvent compter sur les analystes, mais la plupart d’entre eux n’ont pas vu venir la crise bancaire. Ils peuvent compter sur de nouvelles régulations, mais ces dernières ont été incapables de prévenir cette nouvelle crise.

- L’ensemble du système financier et la valeur de la monnaie fiduciaire ne tiennent finalement que grâce à la confiance.

- La confiance dans le fonctionnement du système présuppose que le client continue à faire confiance à sa banque, qui elle est forcée de lui mentir.

C’est surtout ce dernier point, illogique, qui pousse de manière rationnelle les investisseurs vers l’or physique détenu hors du système bancaire.

La confiance du système repose sur une incohérence qui n’a pas de résolution pratique.

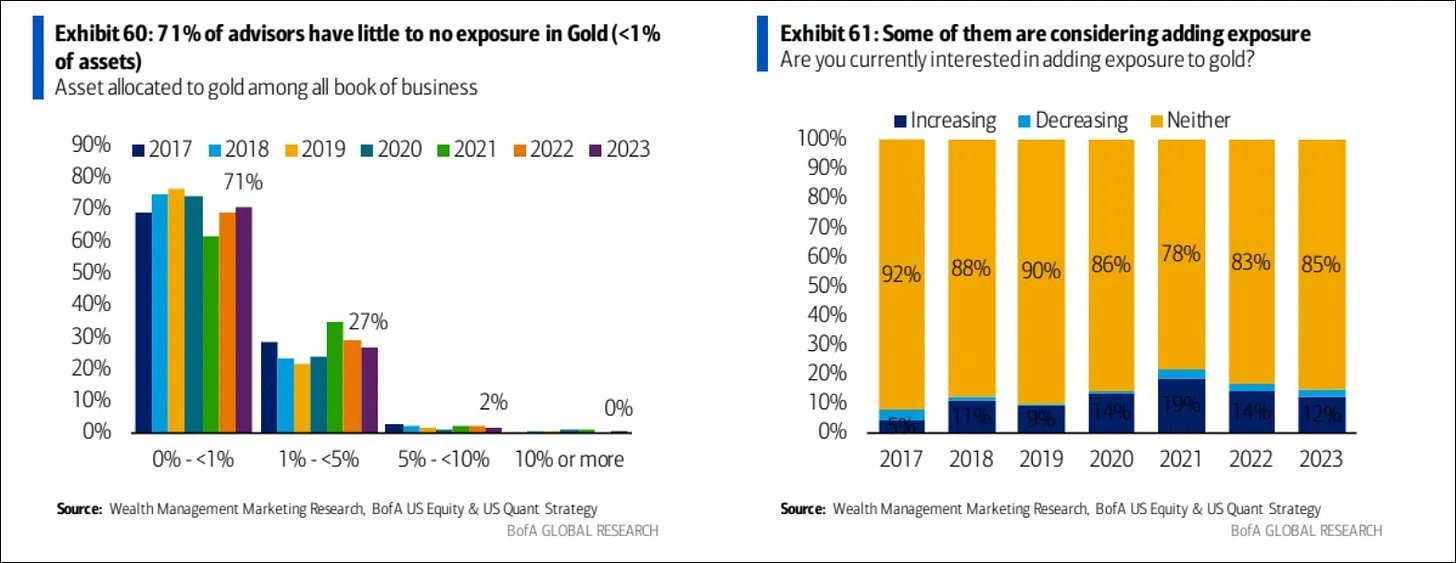

L'or est le meilleur moyen de se protéger face à la contagion du risque bancaire.

Très peu d’institutions ont compris ce constat pourtant très clair.

L’or n’est que très rarement inclus dans les portefeuilles d'investissement. Et quand les institutions sont exposées à l’or, c’est quasiment entièrement au travers de certificats et d’ETFs et non pas en métal physique. Plus préoccupant : les plans d’investissements ne prévoient pas encore d’achat d’or physique !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.