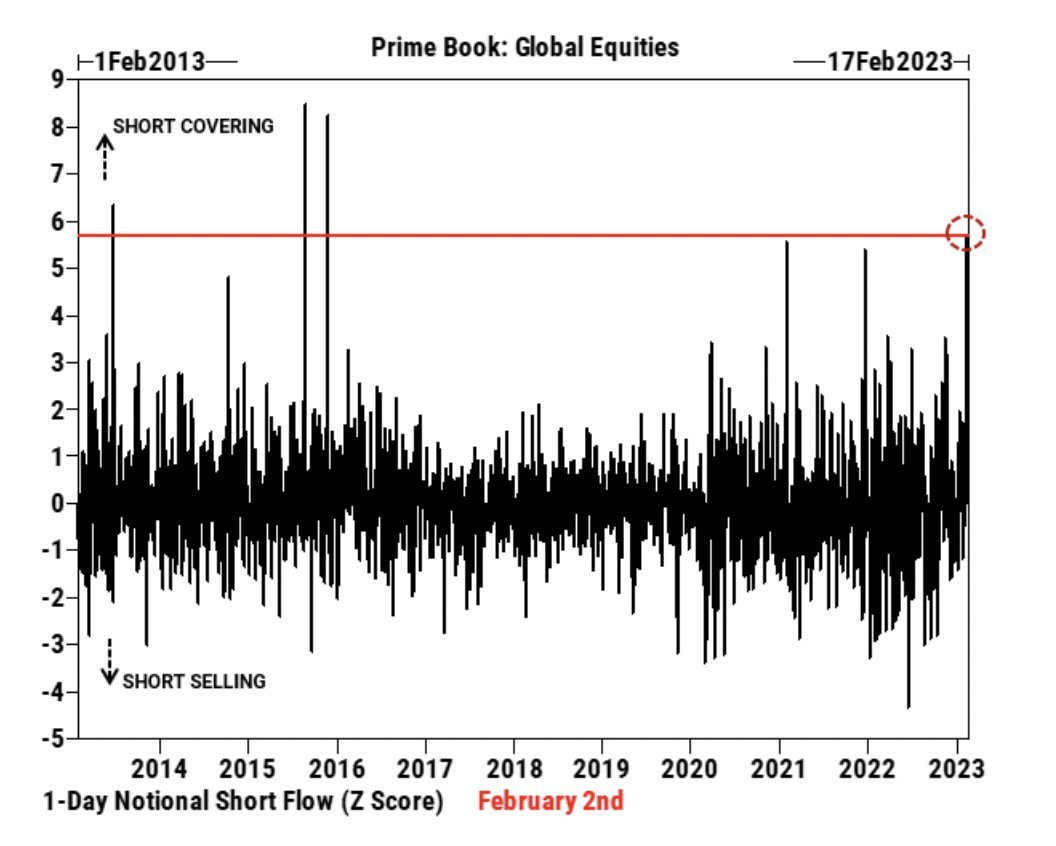

Les marchés boursiers viennent de vivre un rallye haussier emmené par un short covering d’une rare violence. Il s’agit du mouvement de couverture de positions à découvert le plus important depuis 2016 !

Dans mon bulletin du 10 novembre dernier, j’écrivais : "Un élément majeur protège néanmoins les indices d'une baisse : le nombre de positions baissières ouvertes sur le SPX atteint un niveau record. Ces pics de pessimisme coïncident bien souvent à des rebonds des marchés. Les “market makers” adorent ce type de configuration pour enclencher des “squeeze” lorsqu’un trop grand nombre de positions “Put” sont ouvertes."

Ces positions baissières avaient été ouvertes sur des considérations macroéconomiques justifiées : avec un indice PMI manufacturier à 47,4 en janvier 2023, il était légitime d'anticiper une contraction dans le secteur productif.

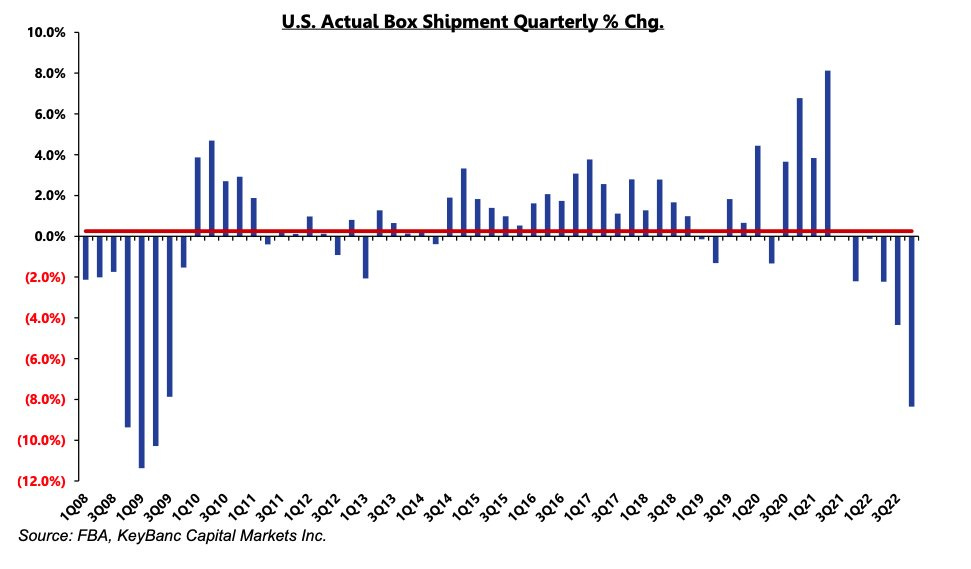

Après l’immobilier, le secteur des ventes de détail commence à se gripper. Un indicateur lié à la vente à distance laisse même présager un ralentissement des ventes sur internet au cours des prochains mois : les livraisons de cartons d’emballage sont en fort recul ces derniers mois et annoncent un ralentissement assez conséquent de la consommation américaine.

Même si les ventes de détail sont toujours à un niveau très élevé, les attentes à moyen terme sont inférieures.

Pour le moment, les chiffres sont loin de confirmer un ralentissement brutal de l’économie.

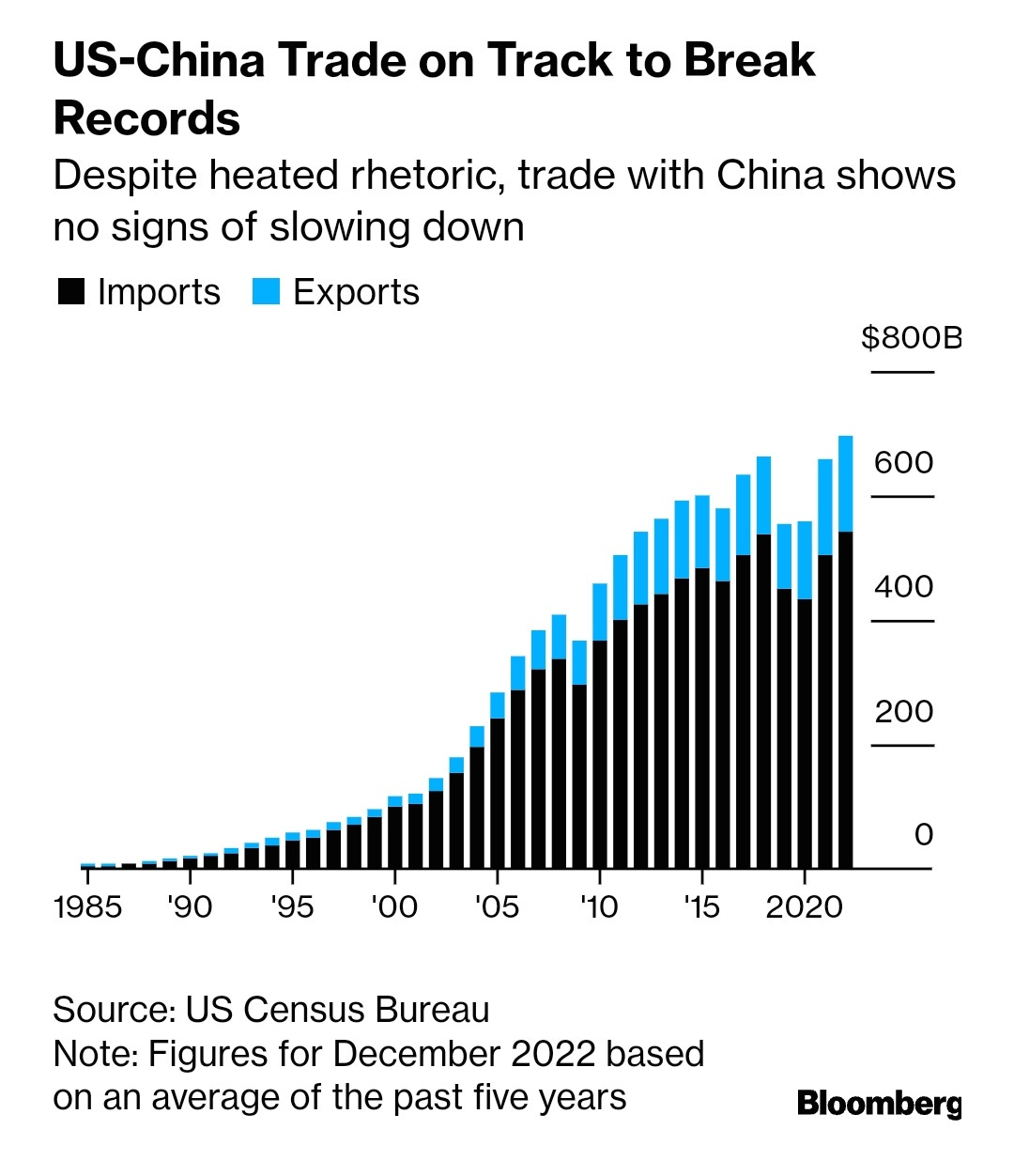

Les échanges sino-américains atteignent d’ailleurs à un niveau record, malgré la rhétorique actuelle sur les tensions géopolitiques entre les deux pays :

Le dynamisme de l’économie américaine conjugué au déconfinement chinois n’a pas confirmé les anticipations de ralentissement économique.

Le rallye boursier a été dévastateur pour les fonds spéculatifs shorts. En tout cas, il a permis aux initiés qui ne croient pas à la pérennité de cette situation de vendre à un rythme record.

![]()

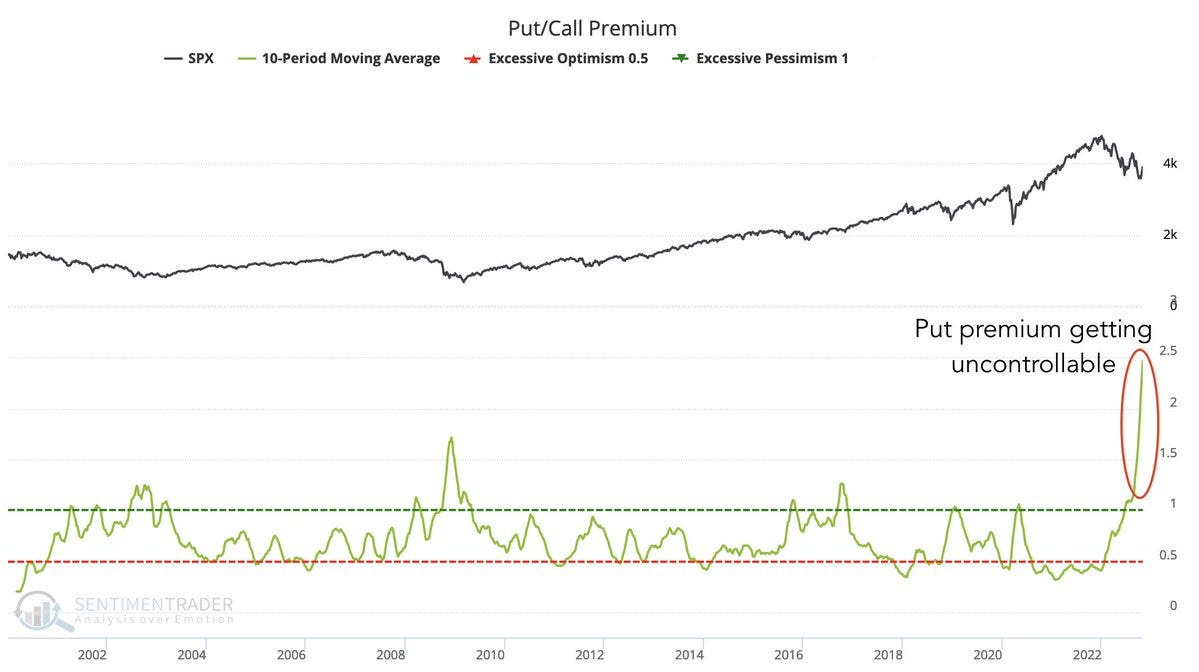

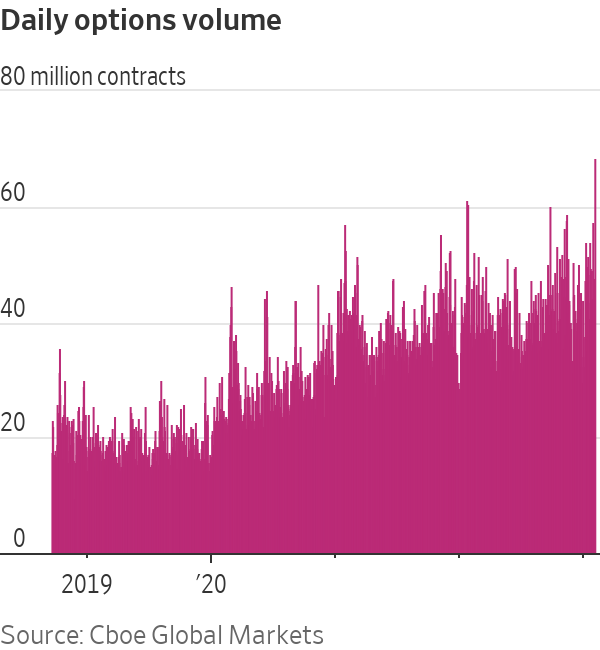

Ce rallye haussier a aussi déclenché une vague spéculative sur les produits dérivés (options) sans précédent : Fonds shorts qui re-entrent sur des positions baissières, investisseurs longs qui essaient de ne pas louper ce rebond avec le maximum d’effet de levier possible…

On est passé d’un nombre record d'options de vente (put) ouvertes en novembre 2022 à un record du Greed Index (qui mesure le niveau de spéculations haussières sur les marchés) quelques semaines plus tard !

Si Jérôme Powell pensait que l’augmentation des taux pousserait les investisseurs à réduire leurs paris spéculatifs sur les marchés, c’est raté.

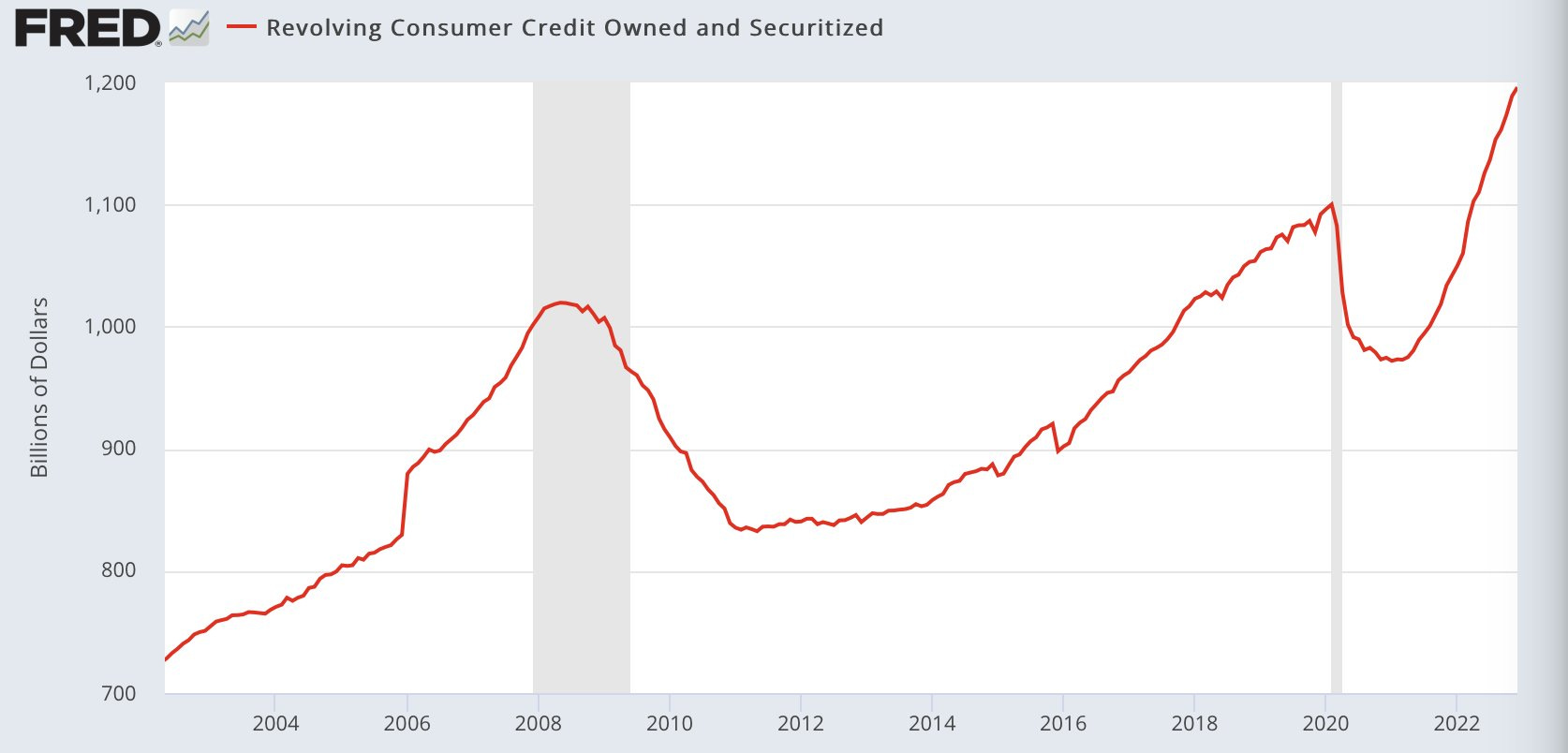

Au contraire, la spéculation a augmenté, et avec elle l’effet de levier de l’ensemble de ces paris. Les Américains s’endettent pour consommer et ils sont désormais de plus en plus nombreux à s’endetter pour spéculer sur les marchés.

Les institutions financières ont encouragé cette hausse de l’endettement. Elles n’ont en rien accompagné le discours ferme de durcissement monétaire de la banque centrale.

Le montant du crédit renouvelable alloué aux consommateurs a atteint un niveau record en janvier :

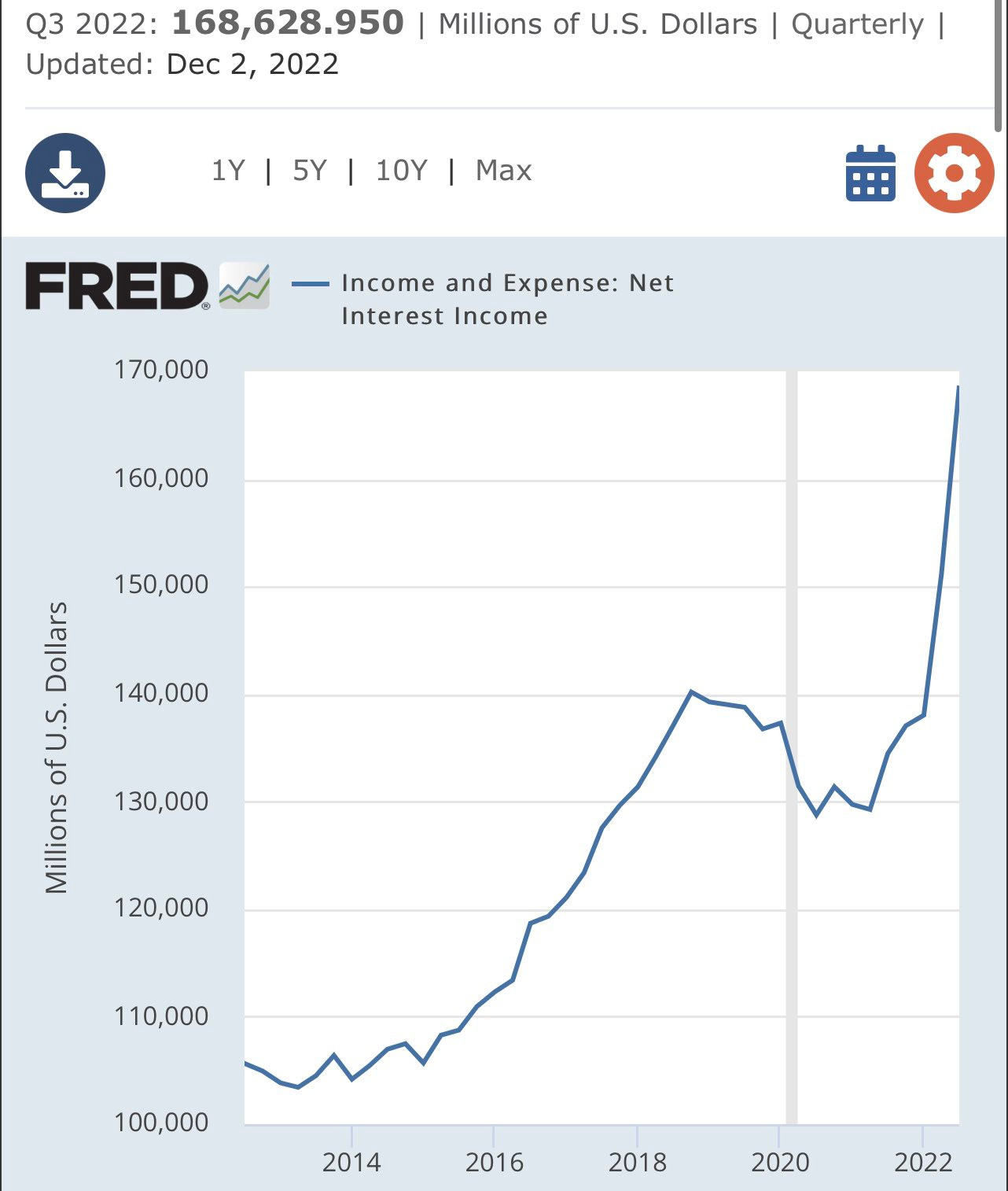

Dans son dernier rapport d’activité, la banque JP Morgan déclare être dans de bien meilleures conditions pour accorder des prêts aux entreprises, même avec de forts niveaux de leviers.

Il faut dire qu’avec la hausse des taux, les banques gagnent désormais beaucoup plus d’argent sur les prêts qu’elles accordent. Les revenus issus des prêts ont littéralement explosé à la hausse :

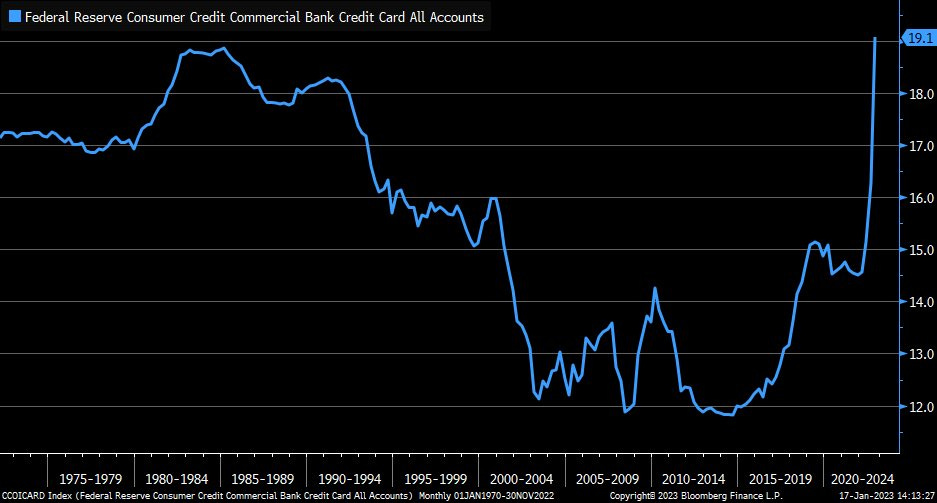

Les consommateurs n’ont jamais connu un tel taux de remboursement sur leurs cartes de crédit. Avec un taux à près de 20%, c’est encore plus élevé que dans les années 1980…

À cette époque, pour contrecarrer les coûts prélevés sur la carte de crédit, on pouvait compter sur un taux de rendement d’épargne à 15%… ce que l’on dépensait sur la carte était compensé par les gains du compte épargne. Rien de tel aujourd’hui. Le coût de l’endettement doit être compensé ailleurs. Comment ? En cumulant plusieurs emplois, en changeant au maximum de poste pour accéder à une meilleure rémunération ! L’inflation des salaires est le seul rempart contre la hausse des coûts du crédit.

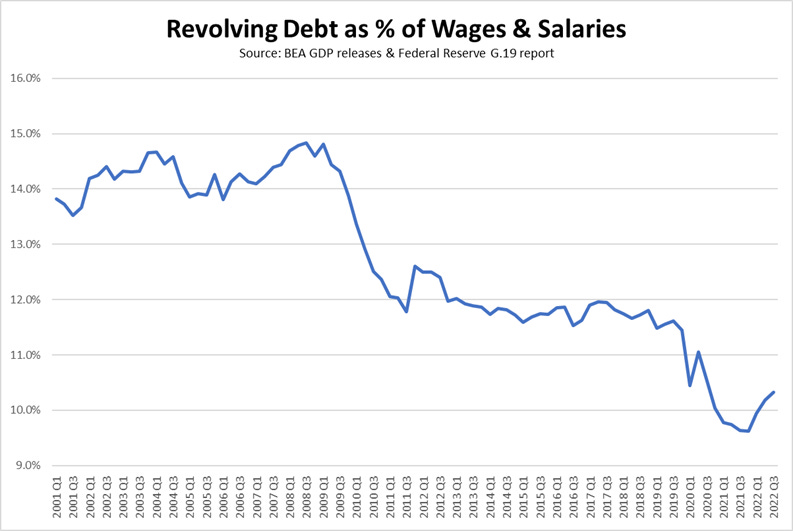

Si l’on reprend les chiffres de la réserve de crédit décrit plus haut et qu’on dessine un graphique en ajustant cette réserve par rapport aux coûts des salaires, on obtient une image totalement différente :

Les ménages s’endettent plus. Mais pour le moment, la hausse des salaires les protègent d’un surendettement “réel” qui poserait de réels soucis aux banques qui consentent plus aisément à prêter.

Cette flexibilité des banques explique sans doute la robustesse de la consommation américaine.

Marché du travail très tendu, large accès au crédit qui soutient une consommation record, pression à la hausse des salaires, ventes de détail plus importantes que prévues et stimulées par des échanges renforcés avec la Chine… La Fed n’a pas encore réussi à provoquer le ralentissement de la demande nécessaire à l'allègement rapide des tensions inflationnistes.

Dans ces conditions, le “pivot” de la Fed s’éloigne et les entreprises de croissance risquent d’en payer le prix.

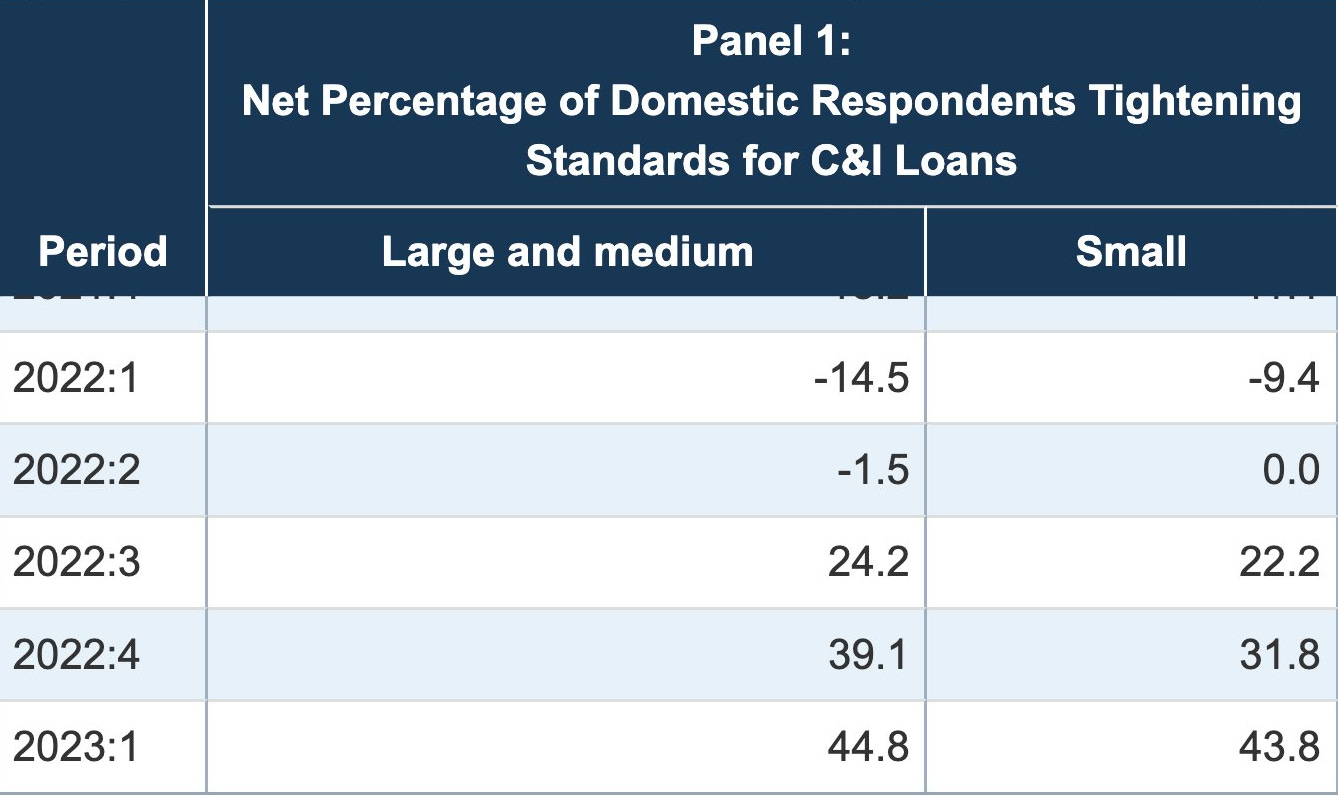

Ces entreprises, même si elles profitent du soutien des consommateurs, commencent à voir les conditions de crédit se détériorer à cause de la hausse des taux. Les anticipations de ralentissement de l’activité, provoquées par une période de taux élevés plus longue que prévue, rendent les banques américaines plus frileuses envers les crédits concédés aux entreprises (les C&I loans).

Près de la moitié des banques annoncent un resserrement du crédit auprès des banques, toute taille confondue. Le resserrement est ici très net. En quelques mois à peine, les conditions de prêts se sont fortement resserrées.

Le risque de ralentissement ne concerne pas la consommation des ménages à court terme, qui, comme on l’a vu, profitent des hausses de salaires… mais cette fois-ci, c’est l’investissement des entreprises qui est à risque, car leurs conditions d’accès au crédit se tendent.

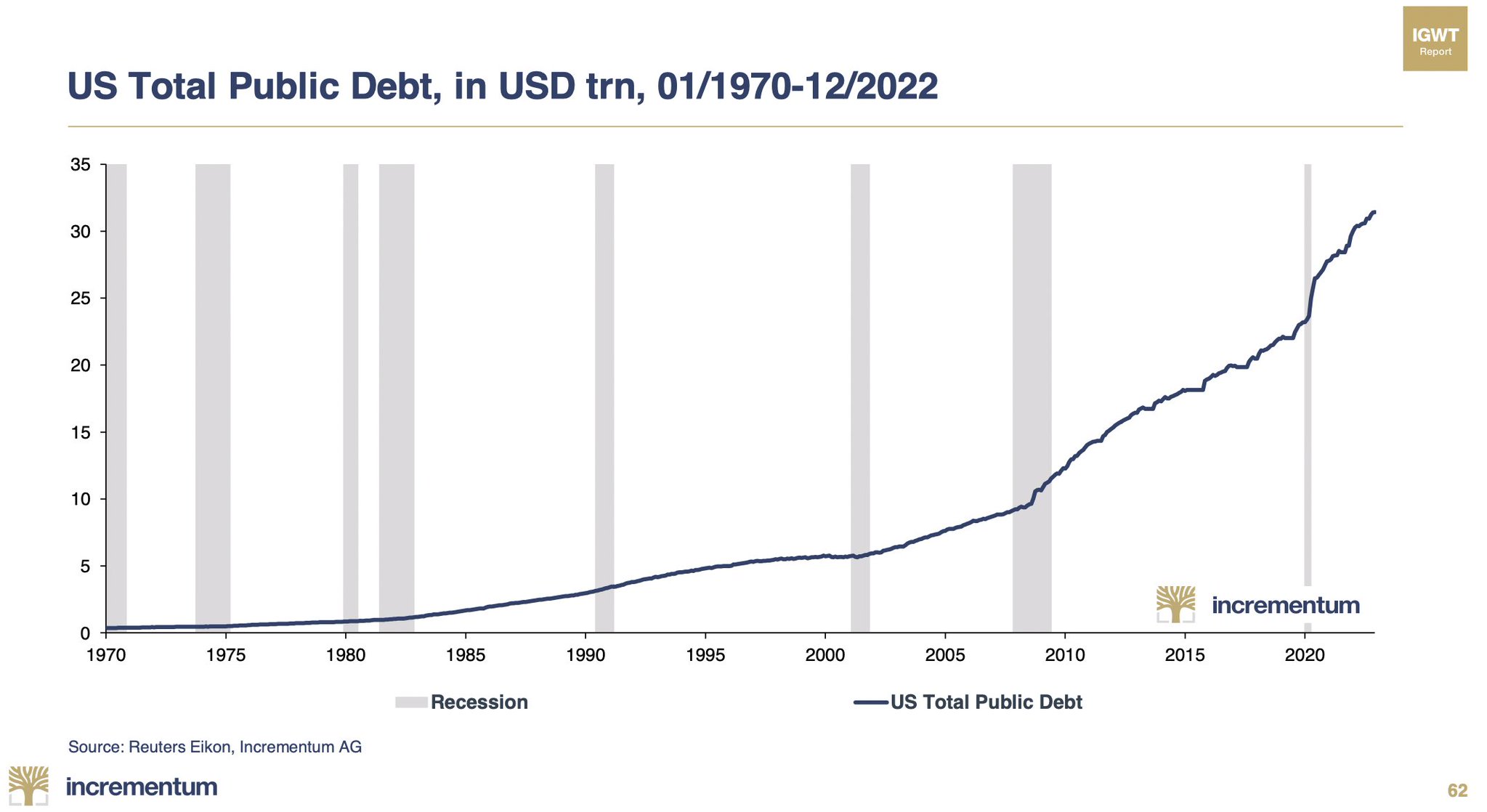

L’autre victime de cette situation de blocage, c’est l'État fédéral américain qui n’arrive plus à financer ses déficits au fur et à mesure de l’augmentation des taux auxquels il emprunte pour rembourser ses dettes passées. Plus les taux augmentent, plus il faut d’argent pour rembourser les vieux crédits. L’Etat fédéral est dans une situation dramatique car les charges de ses remboursements ont explosé. La dette publique américaine a triplé depuis 2008 :

Nous vivons une crise de 2008 à l’envers.

En 2008, le risque venait des banques et s’était propagé vers les ménages et les entreprises. L’État était intervenu pour rétablir la stabilité de l’ensemble du système.

Aujourd'hui, le risque vient de l’État. C’est lui qui doit assurer la survie des entreprises via son plan de relance et qui doit assumer une période de hausse des taux plus longue que prévue. Pour le moment, le risque ne provient pas d’un éventuel défaut du consommateur. Et cette fois-ci, les banques gagnent beaucoup d’argent dans cette configuration…

En 2023, le risque principal est le défaut de l'État souverain, puisque c’est vers lui qu’est désormais transféré l’ensemble du risque de crédit.

L’État peut faire défaut de deux manières : soit il demande à sa banque centrale d’imprimer l’argent nécessaire au remboursement de ses dettes, soit il opte pour un défaut pur et simple et refuse de payer ses créditeurs aux taux actuels.

C’est principalement ce risque de défaut qui pousse actuellement autant d’investisseurs vers l’or physique.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.