Les investisseurs se tournent parfois vers l’histoire pour guider leurs choix, en essayant d’y trouver la période économique la plus comparable au présent. Deux périodes sont, à cet égard, les plus marquantes : les années 1940 et les années 1970.

Toutefois, l'environnement actuel est nettement plus tendu qu'à l'époque.

À l'instar d'aujourd'hui, l’économie des années 1940 présentait une dette publique élevée et d’importants déficits budgétaires par rapport au PIB, ainsi que des politiques répressives de la Fed en matière de taux d'intérêt.

Cette décennie a été marquée par deux fortes vagues d’inflation croissante dans l’Indice des prix à la consommation (IPC) : la première durant la Seconde Guerre mondiale et la seconde juste après.

En 1942, l'IPC avait atteint un pic à court terme de 13,2% en glissement annuel et, bien qu'il soit retombé à 0% en 1944, il est ensuite remonté en flèche pour atteindre un nouveau sommet de 19,7% en 1947, soit la plus forte augmentation de l'IPC en glissement annuel du siècle dernier.

![]()

Aujourd’hui, certains macro-investisseurs se réfèrent aux années 1940 pour accréditer l’hypothèse de la Fed, selon laquelle la récente hausse des prix à la consommation devrait être transitoire.

Il convient cependant de noter que durant chacune de ces poussées inflationnistes, l’IPC est resté supérieur à 5% en glissement annuel chaque mois, et ce pendant plus de deux ans. Si le passé est un prologue, cette période conforte l’idée que l’inflation va s'empirer avant de s’améliorer.

Contrairement aux années 1940 où le dollar américain était encore indexé sur l’or, les années 1970 ont vu l’abandon de l’étalon-or, marquant le début de cinq décennies de discipline financière et monétaire restreinte, conduisant aux déséquilibres macroéconomiques historiques que nous connaissons aujourd’hui.

Cette évolution du système monétaire était tout aussi significative que les politiques incessantes d’assouplissement quantitatif (QE) d'aujourd'hui.

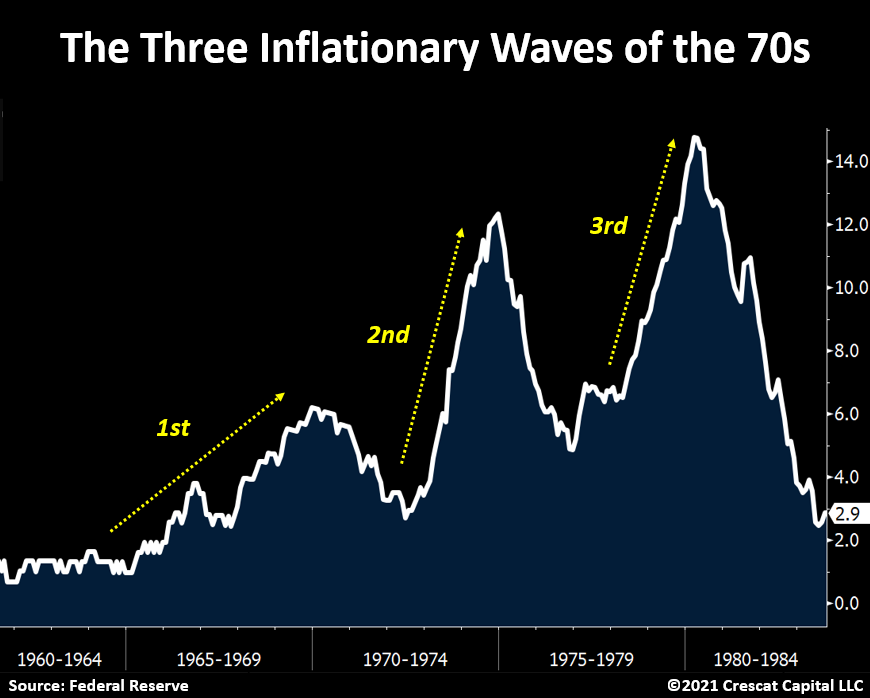

La conséquence de la configuration macroéconomique de l’époque a débouché sur une inflation qui s’est manifestée en trois vagues successives, de la fin des années 1960 aux années 1970, pour atteindre un pic de 14,7% en 1980. Ces vagues ont été plus régulières et plus durables que les vagues inflationnistes des années 1940, en raison, selon nous, de la dynamique tendancielle à long terme de la spirale salaires/prix qui s’était dessinée.

Il est également intéressant de noter que les années 1940 et 1970, à l’instar de ce que nous connaissons aujourd’hui, ont une chose en commun : des taux d'intérêt réels négatifs.

À cet égard, les années 1940 étaient certainement l’environnement le plus répressif sur le plan financier connu à ce jour. La Fed a quand même permis aux taux d’intérêt d’augmenter dans les années 1970, alors que l’inflation était plus forte.

Du point de vue du marché, les deux périodes ont permis de tirer une leçon importante : lorsque les actifs investissables rapportent moins que l’inflation, posséder des actifs tangibles devient alors impératif. Les matières premières ont été, de loin, la catégorie d’actifs la plus productive au cours de ces deux décennies.

La Fed privilégie aujourd’hui la politique de répression financière des années 1940. "Nous ne pensons même pas à envisager d'augmenter les taux" a déclaré M. Powell. La répression financière se définit comme une politique délibérée du gouvernement et de la Fed qui implique que les épargnants obtiennent des rendements inférieurs au taux d’inflation. L'objectif est de faire fondre le poids excessif de la dette, en particulier au niveau du gouvernement.

C’est pourquoi nous expérimentons aujourd’hui la politique monétaire la plus laxiste de tous les temps.

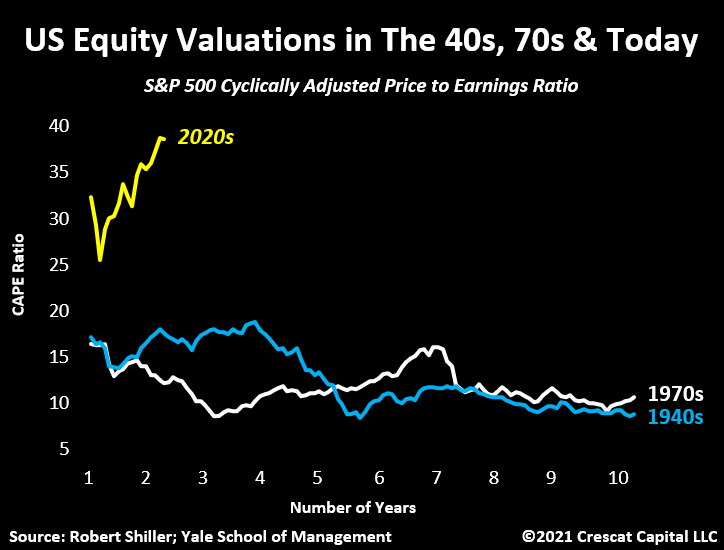

Pendant ce temps, la valorisation du marché boursier, fortement dépendante de la suppression du coût du capital, dépasse largement celle des années 1940 et 1970.

Selon le ratio cours/bénéfices ajusté cycliquement de Robert Shiller, nous sommes à 38,3 fois aujourd'hui. C’est plus du double de ce que nous avons vu pendant les niveaux les plus surévalués atteints au cours de ces deux décennies.

Plus important encore, la capitalisation boursière des actions américaines par rapport au PIB nominal est de loin supérieure à n’importe quelle autre période de l’histoire. Les niveaux d’endettement global sont également sensiblement plus élevés.

La dette totale, qui comprend à la fois la dette privée et publique, représente, en pourcentage du PIB, presque le double de la dette des années 1940 et celle des années 1970.

Revenons cependant à notre comparaison avec les années 1940.

Si la Fed avait réussi à maintenir des taux d’intérêt à court et à long terme plutôt modérés à l’époque, il faut préciser que les ménages américains ont joué un rôle majeur dans cet objectif.

Par souci de patriotisme, les Américains ont en effet acheté de grandes quantités d’obligations émises par le gouvernement américain pour financer l’effort de guerre et la production militaire.

Pour resituer le contexte, il faut rappeler que la Seconde Guerre mondiale a coûté près de 300 milliards $ aux États-Unis. Les ménages américains en ont financé, à eux seuls, presque 185 milliards $. Le niveau de participation des investisseurs américains au financement d'importants déficits publics est aujourd'hui totalement inexistant.

Alors que nous continuons de voir des niveaux record d’émissions du Trésor sur le marché, la dépendance croissante vis-à-vis de la Fed et des banques pour continuer à financer des déficits abyssaux n’a jamais été aussi forte.

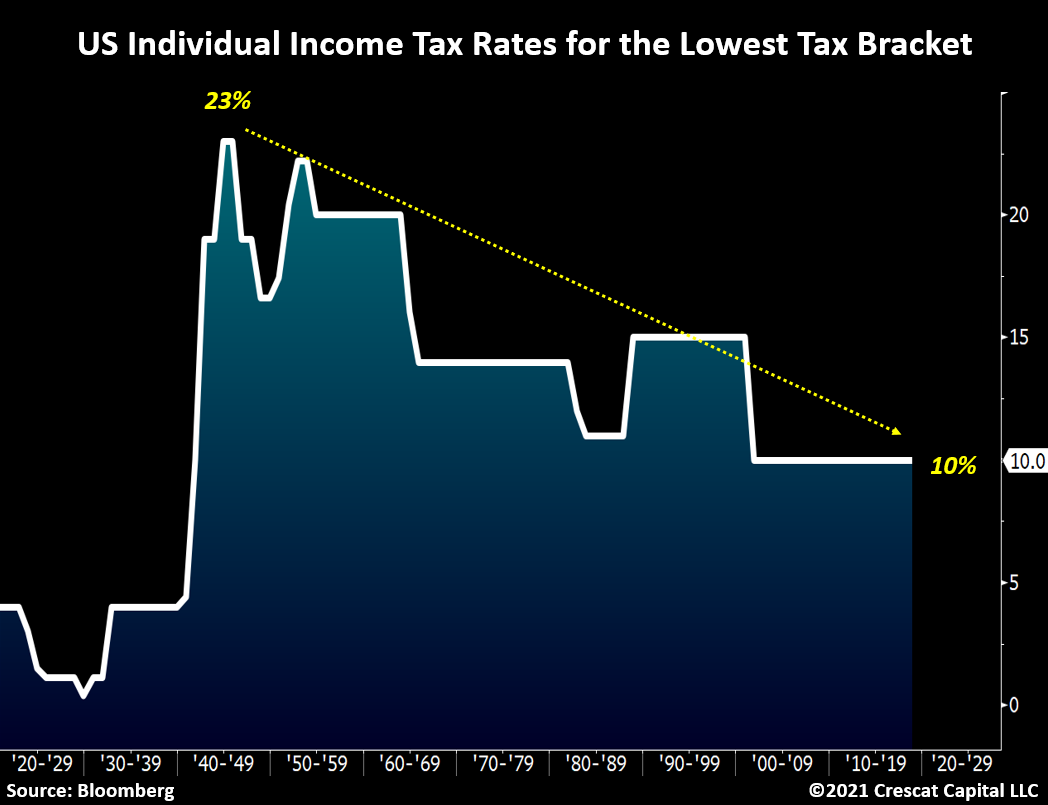

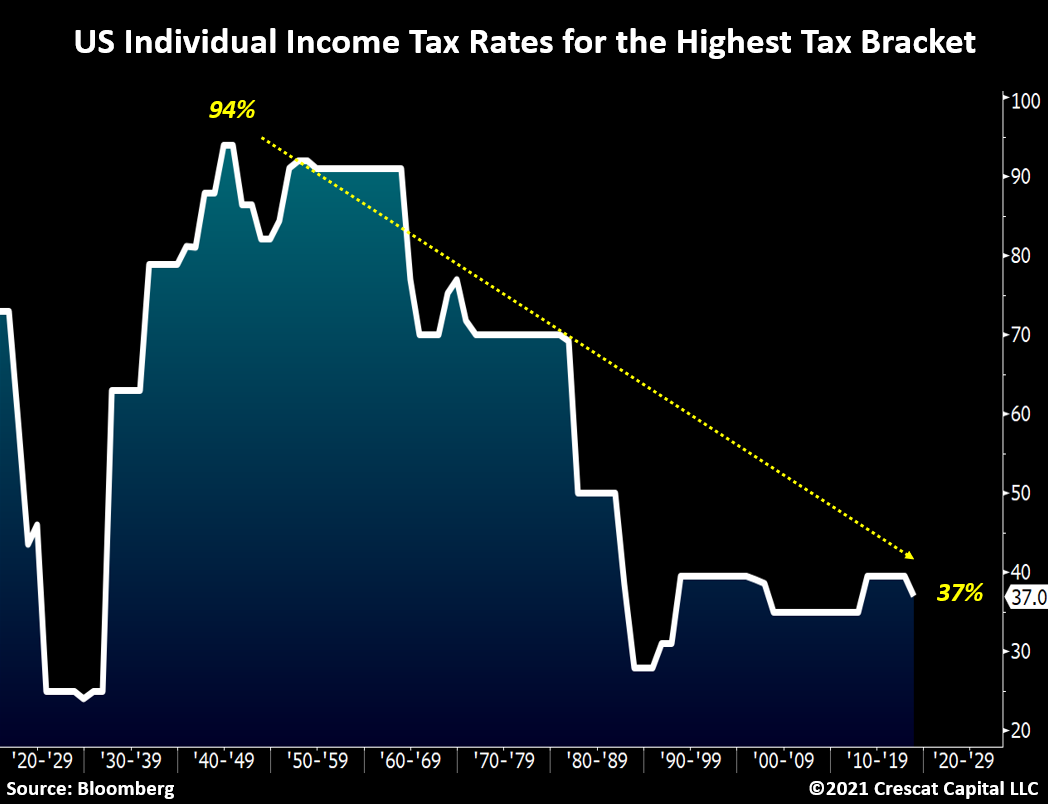

Même du point de vue de l’impôt sur le revenu des particuliers, les politiques actuelles sont beaucoup plus excessives.

Reprenons notre comparaison avec les années 1940.

Le taux d’imposition pour la tranche la plus basse est passé de 4% en 1939 à 23% à son maximum en 1945, soit plus du double de son niveau actuel.

Par ailleurs, le taux d’imposition pour la tranche la plus élevée était de 82% à son niveau le plus bas durant les années 1940. Il a atteint jusqu’à 94% en 1944, contre 37% aujourd’hui.

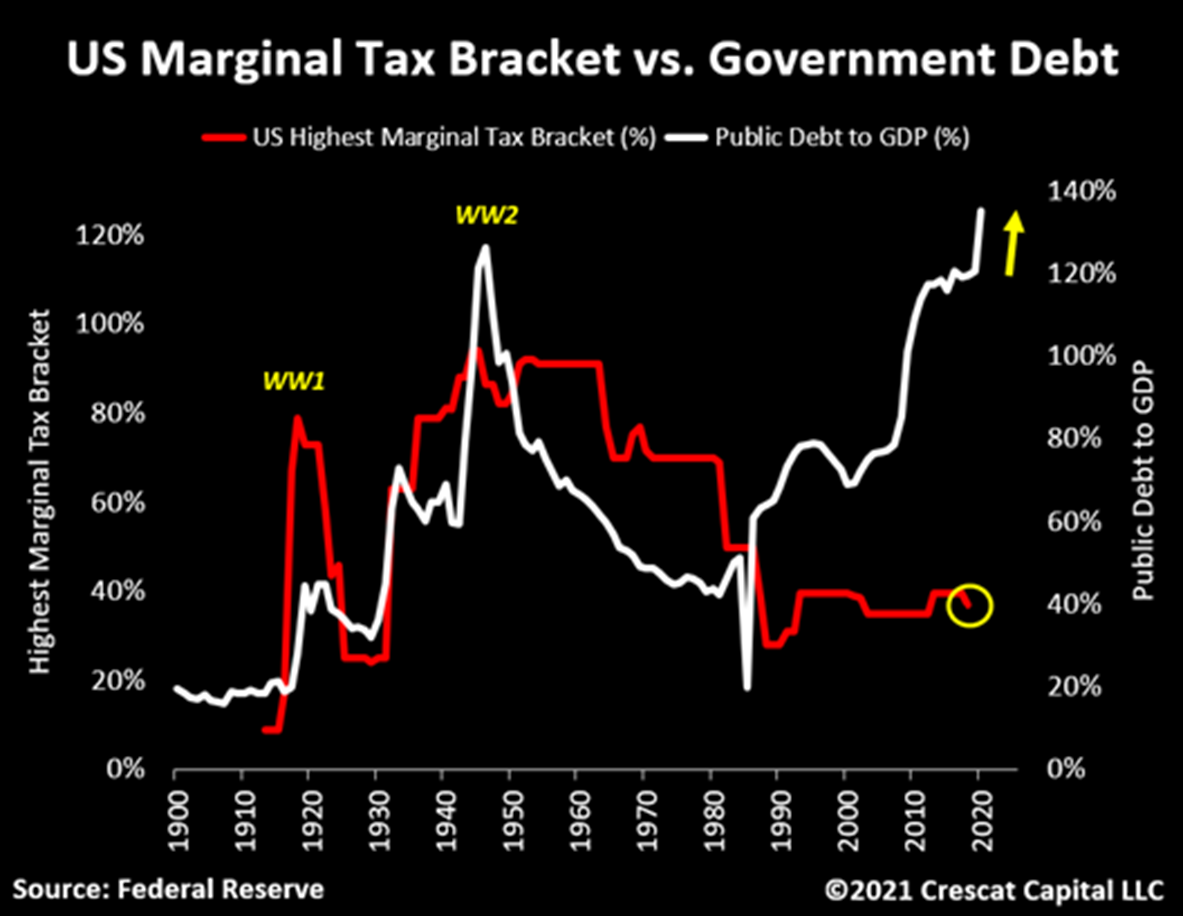

C'est un fait : les politiques fiscales d’aujourd'hui pourraient ne pas être viables. Tout au long de l’histoire, les recettes fiscales par rapport au PIB ont toujours eu tendance à suivre les niveaux de la dette publique. Or, on constate aujourd’hui, et pour la première fois, un très net écart entre les deux.

Toutefois, compte tenu de la nécessité de maintenir une croissance soutenue pour justifier les actuelles valorisations historiques de certains actifs à risque, on peut se demander dans quelle mesure le gouvernement pourrait réellement renverser ces politiques fiscales.

Prenons une autre perspective afin de prouver notre point de vue.

En 1973, alors que l’IPC était en hausse et atteignait 5%, la Fed l'a également qualifié de "transitoire" mais a tout de même relevé les taux d'intérêt de 7% à 13%. Notez qu'à l'époque, le ratio dette publique/PIB n’était que de 32%, contre 128% aujourd’hui.

Si l’inflation devait un jour devenir un problème persistant, que pourrait donc faire la Fed ? Créer une onde de choc en augmentant les taux d’intérêt de 2% ?

Elle ne peut même pas le faire avec les niveaux d’endettement actuels et les valorisations insensées de certains actifs à risque. On pense généralement que les prix élevés des actifs dépendent de taux d’intérêt bas. Notre analyse montre qu’ils sont, au contraire, encore plus dépendants d’une inflation faible, et c’est précisément toute la difficulté de la situation pour la Fed.

Contrairement au gouvernement et aux institutions d’aujourd’hui, ceux des années 1970 étaient parfaitement conscients du risque que l'inflation devienne un problème incontrôlable.

Voici par exemple, ce que Richard Nixon écrivait deux ans après avoir annoncé la fin de l’étalon-or :

"...ce que le gouvernement donne d'une main, il doit le reprendre de l'autre, sous la forme d'une augmentation des impôts ou d'un accroissement de l'inflation, ou encore de ces deux façons à la fois. Les propositions de dépenses doivent être examinées de cette manière, en se demandant si elles valent l'un ou l'autre de ces coûts. De nombreuses dépenses publiques échouent à ce test."

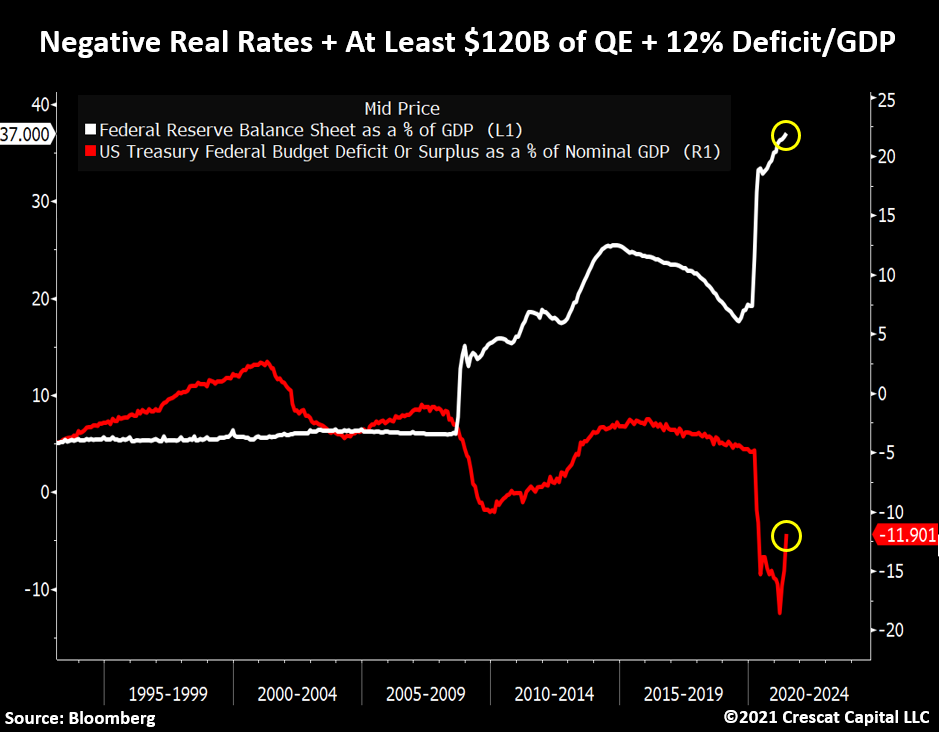

Aujourd’hui, en revanche, le refrain que l’on entend le plus couramment dans la bouche des décideurs politiques est qu’ils n’en ont pas fait assez. Ce qui nous conduira à programmer pas moins de 120 milliards $ par mois d’assouplissements quantitatifs, des taux d’intérêt à 0% et des déficits publics de 12% par rapport au PIB.

Les déséquilibres macroéconomiques sont aujourd'hui extrêmes, et les conséquences inflationnistes ultimes d'années de dépendance à l'égard de stimuli monétaires et fiscaux toujours plus importants comme principaux outils politiques pour résoudre les problèmes économiques sont inéluctables.

Alors que certains se plaisent à dire que le taux d’inflation va s’accélérer de façon régulière, nous pensons que ce raisonnement est totalement faux.

Les forces macroéconomiques sont cycliques.

Lorsque l'inflation devient progressivement le discours dominant, les ménages et les entreprises agissent en conséquence, créant ainsi un cercle vicieux qui peut se traduire par des hausses surprenantes du coût de la vie.

Revenons à l'étude de cas des années 1970.

De 1965 à 1980, l’économie américaine a connu trois vagues inflationnistes qui se sont succédé et ont pris de l'ampleur au fil du temps. Il suffit de regarder comment l’IPC a atteint des points hauts et des points bas plus élevés, marquant une tendance persistante de 15 ans de hausse du taux d'inflation annualisé.

Ce fait historique démontre exactement le contraire du discours populaire d’aujourd’hui selon lequel "l’inflation est transitoire".

Cette affirmation défend implicitement l’idée que les cycles inflationnistes seraient des cycles réversibles à court terme plutôt qu’une tendance installée sur le long terme.

Ces années ont été marquées par de sévères revirements dans les politiques monétaires et budgétaires, qui ont changé d’orientations à plusieurs reprises, passant de la promotion de la croissance économique à la lutte féroce contre l’inflation.

Par conséquent, les marchés financiers ont connu l’une des périodes d’expansion et de récession les plus volatiles de l’histoire. À cette époque, la Fed a eu la chance de pouvoir relever ses taux directeurs sans déclencher une crise de la dette.

La configuration est très différente aujourd’hui.

Le graphique ci-dessous illustre de façon plus significative notre analyse actuelle sur la théorie inflationniste. En raison des différentes politiques monétaires et budgétaires, les quantités inédites de liquidités récemment injectées dans l’économie ont transformé notre environnement économique, qui est devenu l’un des plus explosifs que nous n’ayons jamais connus.

Il en résulte que les bénéfices des entreprises ont bondi de 47% par rapport à l'année précédente et se situent désormais à des niveaux nettement plus élevés que tous les records jamais atteints. Comme illustré ci-dessous, le revenu net des ménages, après déduction des aides gouvernementales, ont tendance à suivre de très près les mêmes facteurs fondamentaux que le revenu net des entreprises, dont la courbe est étonnamment proche.

Selon nous, cela laisse supposer que le revenu des ménages est sur le point d’augmenter considérablement au cours des prochains trimestres.

![]()

Nous pensons que ce phénomène sera alimenté par une forte augmentation du coût de la main-d’œuvre.

Après avoir connu un déclin séculaire dans la croissance des revenus et salaires au cours des 30 dernières années, nous pensons qu'un changement structurel est en cours et qu'il alimentera de manière critique la thèse inflationniste.

En utilisant notre travail analytique sur la période de la grippe espagnole de 1919 comme feuille de route, nous avons pu relever que lorsque le coût de la vie devient significativement plus cher, les travailleurs commencent à exiger des salaires matériellement plus élevés.

Pour rappel, à la suite de cette pandémie, une personne sur cinq de la population active américaine était engagée dans une grève liée au travail.

Nous pensons qu’un scénario identique est en train de se dessiner aujourd’hui.

L'économie n'en est probablement qu'aux premiers stades d'une recrudescence des conflits patronaux-syndicaux. Dans les faits, nous n’avons pas vu d’augmentation du salaire minimum fédéral depuis juillet 2009.

Lorsque les premiers chiffres sur le revenu des ménages ont été publiés, certains économistes ont alerté qu’une part importante de ces revenus provenait des aides de l'État et des différents plans de relance budgétaire.

Ils n’avaient pas tort. Pour être plus précis, les aides gouvernementales représentent aujourd’hui plus de 20% du revenu des ménages et cette proportion a atteint 33% à son plus haut en mars 2021.

Les conséquences sont aujourd’hui les suivantes :

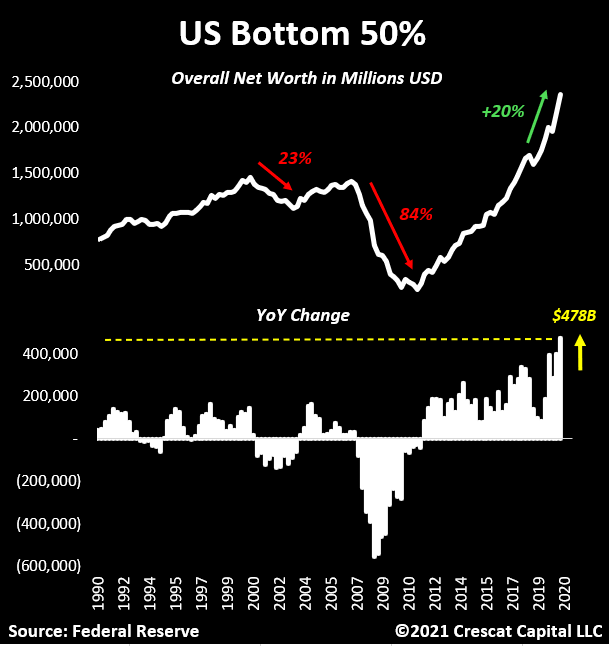

Les ménages américains viennent de connaître la plus forte augmentation de richesse de l'histoire, y compris les 50% les plus pauvres. Cette croissance s’accompagnait déjà d’une inflation importante, même si l’Indice des prix à la consommation est complaisamment sous-évalué par le gouvernement.

Mais selon nous :

Si l’augmentation du revenu des ménages est renforcée par une nouvelle hausse séculaire des revenus et des salaires, cela renforcerait considérablement la théorie inflationniste par le biais d’une dynamique d'attraction de la demande, qui alimenterait finalement la spirale classique salaires/prix.

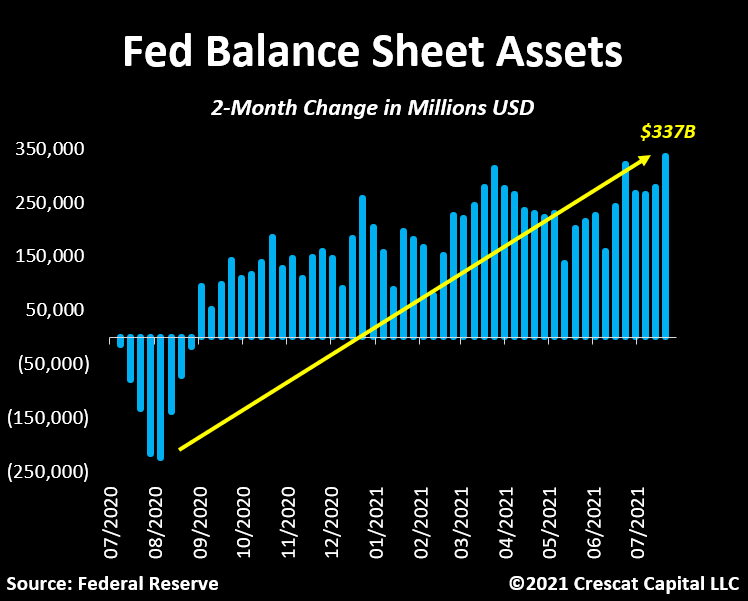

Le plus fou dans tout cela est que la politique monétaire s'étend progressivement.

Contrairement au discours convenu, le bilan de la Fed a augmenté de 337 milliards $ au cours des deux derniers mois, soit le montant le plus élevé en l’espace d’un an.

Ainsi, l'environnement actuel étant bien plus extrême que celui des années 1940 et 1970, cela signifie-t-il que nous sommes sur le point de déclencher une hyperinflation ?

Ce n'est pas notre avis.

Il s'agit de scénarios extrêmes qui commencent à se développer lorsqu'une économie subit d'importantes sorties de capitaux, notamment de la part des grandes entreprises et des institutions, ce qui entraîne une série d'événements.

En premier lieu, la fuite des capitaux crée une pression à la baisse sur les devises locales, augmentant ainsi la probabilité d’un problème inflationniste. De plus, lorsque les grandes entreprises quittent ces pays, le marché du travail en souffre, la croissance économique devient négative et l’instabilité de la monnaie s’aggrave. La combinaison d'une crise économique et monétaire est à l'origine de troubles sociaux et de changements politiques majeurs guidés par un programme populiste, qui débouchent finalement sur un mouvement massif de résistance au capitalisme.

La bonne nouvelle dans tout cela est que ces scénarios mettent beaucoup plus de temps à se dessiner, parfois des décennies.

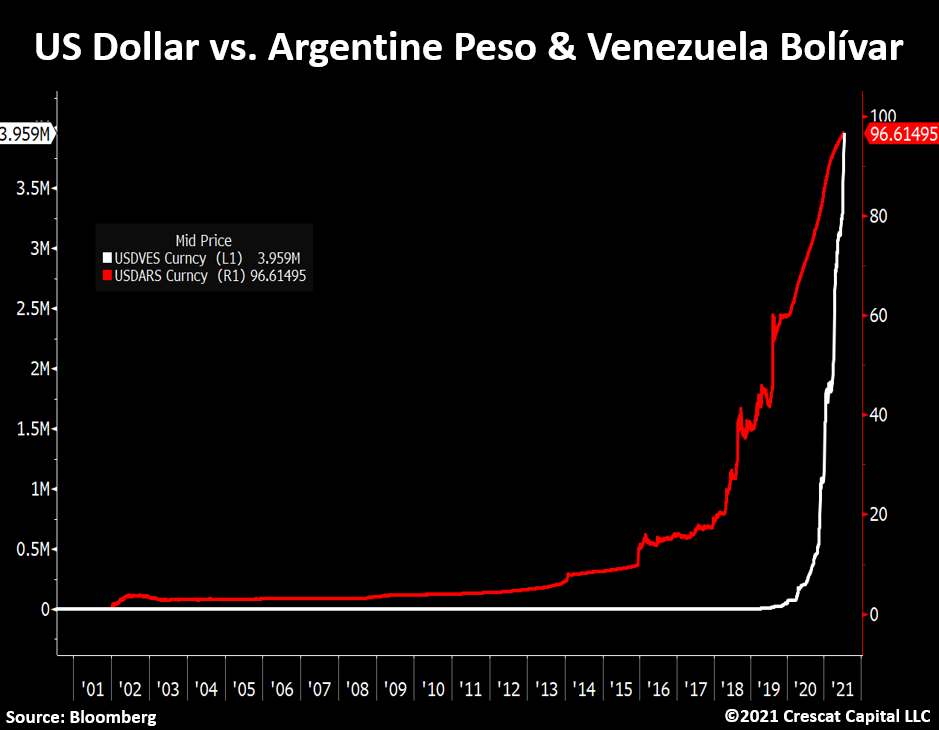

Hormis l’exemple évident du Venezuela, nous pensons également que l’Argentine pourrait malheureusement s’engager dans cette voie.

Même si les devises de ces pays suivent une trajectoire un peu différente, la courbe exponentielle du dollar américain comparé au peso argentin et au bolivar vénézuélien est édifiante.

Pour être clair, nous ne voyons pas encore ces signes aux États-Unis.

Presque toutes les grandes entreprises mondiales continuent d’y exercer leurs activités.

Voilà pourquoi un scénario hyperinflationniste n’est pas encore dans les esprits.

Mais nous pensons que le taux d’inflation va continuer à augmenter et qu’il sera plus durable sur le long terme, soit l’exact opposé de l’opinion que la Fed véhicule aujourd’hui en qualifiant cette inflation de "transitoire".

Nous estimons en effet, que, à l’instar des années 1970, nous devrions assister à des poussées inflationnistes de plus en plus fortes, lesquelles devraient se succéder et déclencher des bouleversements significatifs dans le leadership du marché et la répartition des actifs.

Dans ce contexte macroéconomique, nous pensons que le secteur des ressources naturelles et le prix des matières premières sous-jacentes deviendront les principaux bénéficiaires. La rareté des actifs investissables dont le rendement est supérieur aux prévisions d'inflation contraint lentement les allocateurs de capitaux à délaisser les actifs financiers risqués et surévalués au profit d'actifs tangibles bon marché.

Parallèlement, les décideurs politiques font preuve d’un manque évident de clairvoyance sur le temps, les capitaux et la main d’œuvre qualifiée nécessaires à l'extraction et à la production des matières premières. L'agenda vert, et le mouvement vers l'électrification, se trompe grossièrement sur les besoins en matières premières essentielles pour rendre cette transition possible.

Le développement massif d’infrastructures par le biais de plans de relance budgétaire est inconcevable sans une forte demande en ressources naturelles rares.

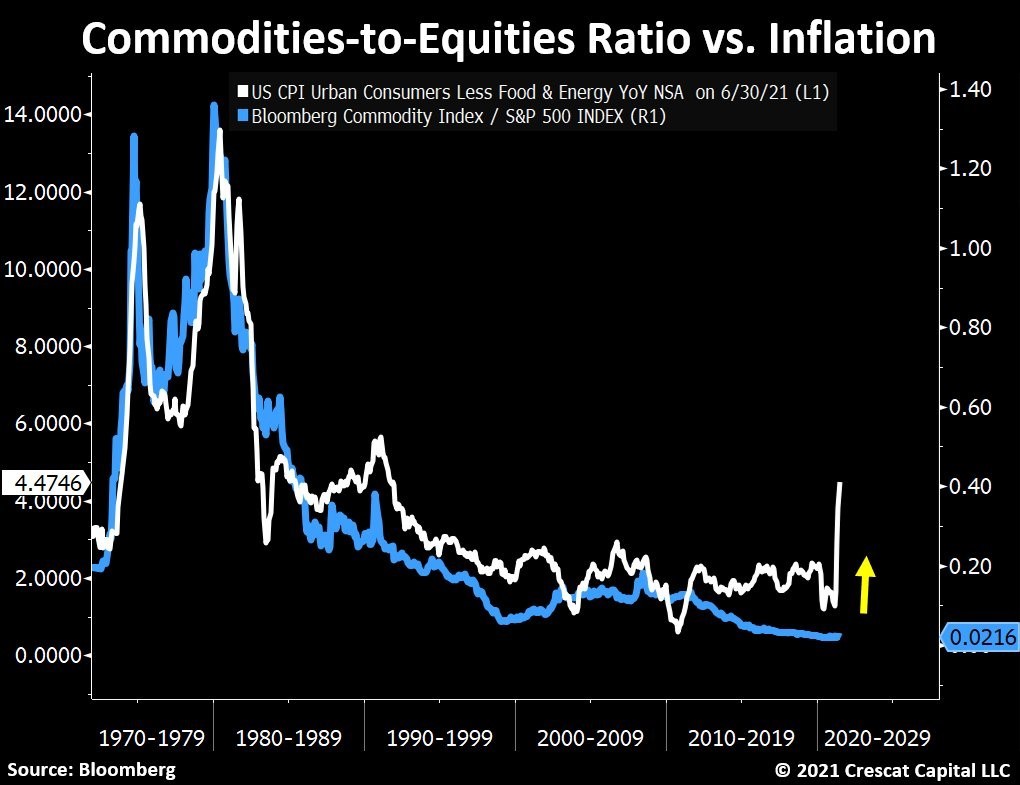

Pour s’en convaincre, observons comment le ratio matières premières/actions, ou ce que nous appelons le "ratio actifs tangibles/actifs financiers", a tendance à suivre rigoureusement la courbe de l’inflation tout au long de l’histoire.

Compte tenu de notre opinion sur les conséquences inflationnistes probables à long terme dans l'économie, nous considérons qu’il est temps pour les investisseurs d'être "long" sur les actifs tangibles et "court" sur les actions hyper surévaluées, tout en évitant les obligations.

Il ne faut pas perdre de vue que les matières premières restent sous-allouées par les institutions, tandis que les actions, tout comme les obligations, affichent des rendements réels négatifs.

Il est tout à fait incohérent, selon nous, que les politiques monétaires et budgétaires se soient accélérées à un moment où l’activité économique est l’une des plus fortes de l’histoire.

Il n’en demeure pas moins cependant que certaines politiques actuelles sont inévitables.

Avec une dette globale à des niveaux historiques et des actions et obligations à des valorisations excessives, les politiques de relance doivent viser à supprimer le coût du capital.

Nous pensons que cet environnement macroéconomique est ce qui fait que les matières premières, en particulier les métaux monétaires, se trouvent dans une configuration exceptionnellement optimiste.

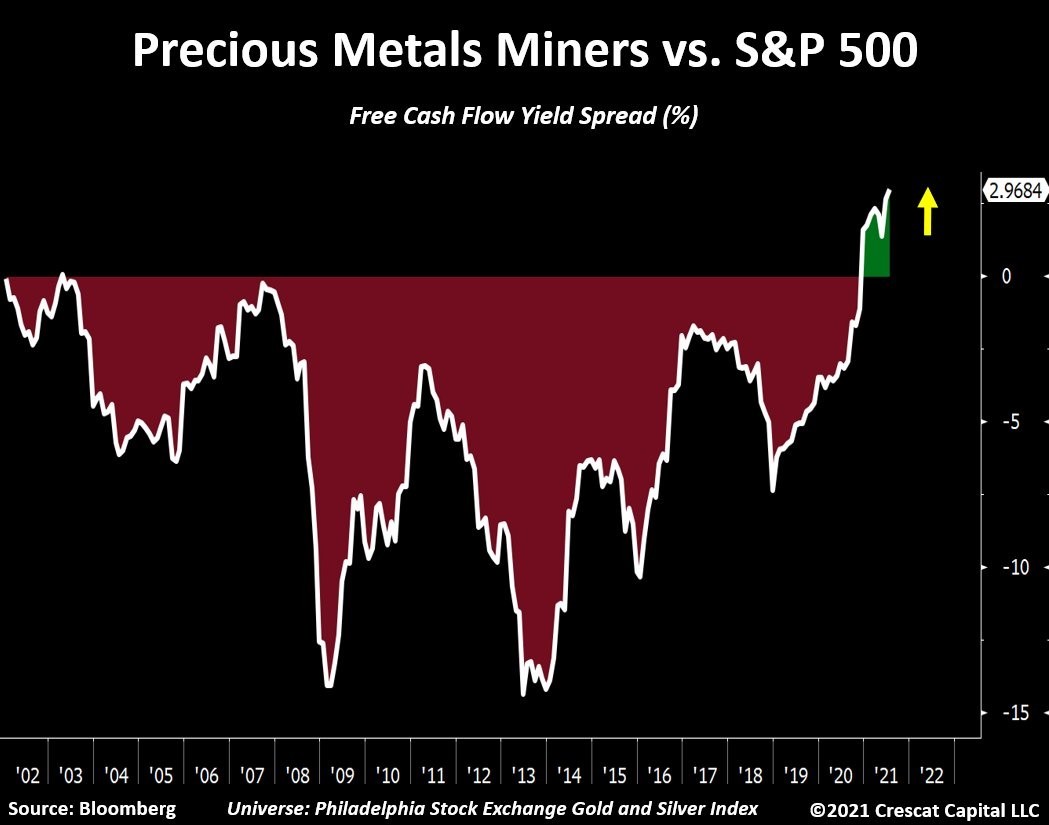

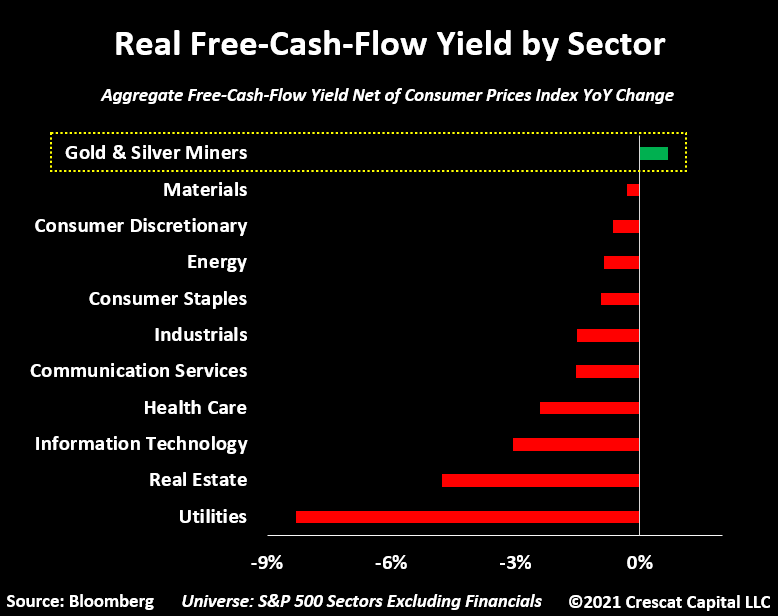

Les actions de sociétés minières aurifères et argentifères n’ont jamais semblé aussi bon marché par rapport à l’indice S&P 500. Leur rendement en termes de flux de trésorerie disponible est presque deux fois supérieur à celui du marché global. À ce jour, la proposition de valeur et de croissance intégrée dans les minières n’a pas d’équivalent dans l’histoire.

Pour extrapoler, on pourrait même dire que si les mineurs d'or et d'argent étaient considérés comme un secteur à part entière, ils représenteraient aujourd’hui la seule partie de l’économie qui génère un rendement de flux de trésorerie disponible supérieur à l’inflation.

Alors, comment nous positionner face à cela ?

Actuellement, nous mettons les bouchées doubles pour financer l’exploration et la découverte de nouveaux grands gisements à haute teneur en métaux précieux et en métaux de base, afin de combler le vide laissé par les grandes sociétés minières après une décennie de sous-investissement dans l’exploration et le développement des métaux.

Les principaux producteurs de métaux n’ont pas renouvelé leurs réserves et seront confrontés à une chute de la production dans quatre ans à peine.

Obtenir une autorisation pour de nouvelles mines prend des années.

S’ils veulent poursuivre leur croissance, les leaders de l'industrie devront bientôt commencer à réorienter l’investissement de leurs capitaux vers les projets à forte valeur ajoutée aux mains de petites sociétés minières.

Un nouveau cycle de fusions-acquisitions devrait bientôt commencer, car les grands producteurs miniers dégagent désormais des flux de trésorerie disponibles qu’ils sont à même de déployer pour capter la croissance de ce nouveau marché en plein essor que constitue celui des métaux précieux.

Source originale: Linkedin Tavi Costa

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.