Lorsque l’on compare les performances des différentes placements (or, immobilier, actions, obligations, matières premières, etc.), on oublie souvent un élément essentiel : parle-t-on d’un bien homogène ou d’une catégorie ? Ce n’est pas la même chose, "on ne compare pas des choux et des carottes" dit la formule populaire.

L’or reste de l’or partout sur la planète, il est parfaitement homogène, son cours revêt donc une véritable signification. "L’immobilier" ça ne veut rien dire ; on achète tel ou tel logement, et chaque bien est unique. Idem pour les obligations (quel pays ? quelle entreprise ? quelle échéance ? quelle devise ?), les matières premières (chacune répond à des logiques propres), les actions (telle ou telle entreprise).

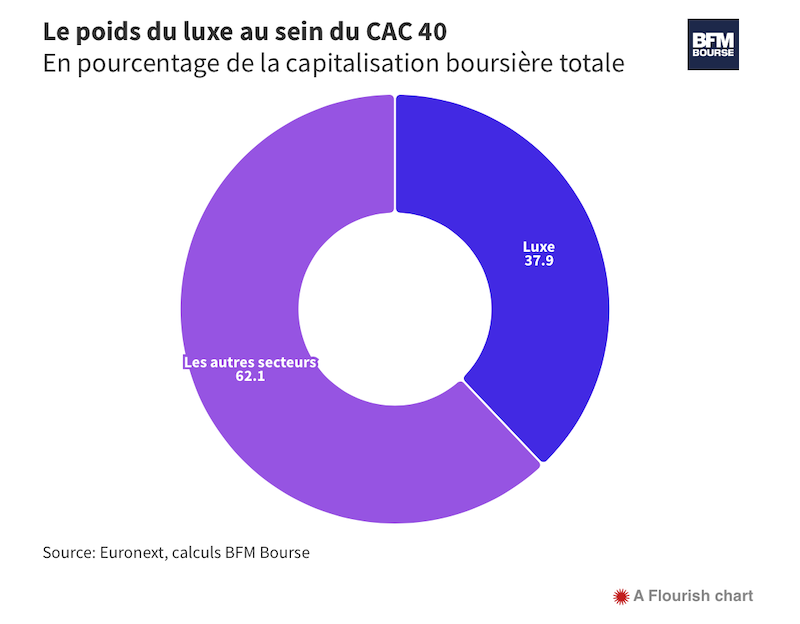

Intéressons-nous à ces dernières. Souvent opposées à l’or, les actions rapporteraient plus selon leurs défenseurs, et elles seraient le meilleur actif sur une longue durée. Mais de quoi parle-ton ? Le plus souvent des indices. On oublie que ceux-ci sont complètement déformés par un effet d’optique, celui de la pondération : plus le cours d’une action grimpe, plus elle voit son poids dans l’indice grandir… ce qui fait d’autant plus monter cet indice. C’est le serpent qui se mord la queue. À la fin, l’indice est complètement déformé et ne représente plus que les quelques entreprises les plus performantes. Ainsi, les marques de luxe, soit seulement trois sociétés (LVMH, Hermès, Kering), pèsent près de 40% du CAC40 (BFM Bourse) :

Alors autant acheter directement LVMH, Hermès et Kering, mais à condition de l’avoir fait il y a longtemps, à l’époque où l’industrie du luxe ne brillait pas autant, ce qui relèvait d’un sacré pari. Par contre, ceux qui ont acheté Danone, Axa, BNP Paribas ou Renault n’ont pas réalisé une performance époustouflante, loin de là.

Il en va de même pour le Nasdaq : les cinq entreprises technologiques les plus performantes pèsent 43,6% de l’indice (Apple 12,07% ; Nvidia 7,29% ; Microsoft 12,8% ; Amazon 6,91% ; Tesla 4,46%), soit presque autant que les 95 autres sociétés qui composent l’indice ! La récente poussée de fièvre de Tesla a fait monter ce chiffre à 48%. Évidemment, ceux qui ont acheté Apple au moment où Steve Jobs a repris les rênes de l’entreprise (1997) ont réalisé un coup exceptionnel, bien qu’il ne s’agit plus là d’acheter "des actions" mais de faire un pari très spécifique et, à l’époque, très risqué. Combien possèdent un tel flair ? Warren Buffet et quelques autres… Nvidia explose grâce à l’intelligence artificielle, mais cela va-t-il durer ? Tesla a un cours extrêmement volatile, et la concurrence chinoise s’avère très affutée… La performance ne va pas sans risque.

Conscient du problème, le Nasdaq envisage de réduire la part de ces cinq entreprises, leur pondération passera le 24 juillet de 43,6% à 38,5%. Mais cela ne changera rien fondamentalement, notre vision sera toujours déformée. L’idée générale prévaudra que "les actions" cartonnent comme placement, alors qu’il ne s’agit en réalité que de quelques entreprises de taille mondiale ultra-performantes que peu d’investisseurs avaient repérées à leurs débuts.

On peut aussi se dire "j’achète l’indice", le CAC40 ou le Nasdaq, sous forme d’un ETF, et j’attends. Certes, et c’est la meilleure chose à faire, car on bénéficie ainsi de cet effet pondération. On achète plus vraiment des actions, mais un indice qui devient très sensible à quelques entreprises. La diversification est quasi nulle alors qu’elle figure au fondement de l’investissement en actions (la théorie du portefeuille de Markowitz), et donc le risque est élevé. Bref, il faut avoir toutes ces données à l’esprit lorsque l’on compare les différents placements, et finalement les actions ne brillent plus vraiment autant qu’avant…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.