L’année 2023 a commencé sur les chapeaux de roue pour le secteur des métaux précieux. L’or, l’argent et le platine ont enregistré des hausses significatives lors des deux premières séances. L’argent en euros est même désormais en cassure sur son graphique mensuel, avec un retournement MACD en cours très haussier :

L’or en euros vient de dépasser sa moyenne mobile à 200 jours sur le graphique journalier et tente aussi de briser une résistance majeure :

Le cours du platine en euros est lui aussi à l’assaut de sa dernière résistance :

En variation journalière, le platine est d’ailleurs le premier métal à avoir cassé une résistance en dollars, et ce, dès le début de cette année 2023 :

Un membre éminent de la communauté Reddit r/Wallstreetsilver a publié une alerte au sujet d'un évènement exceptionnel qui s’est déroulé il y a quelques jours sur le COMEX.

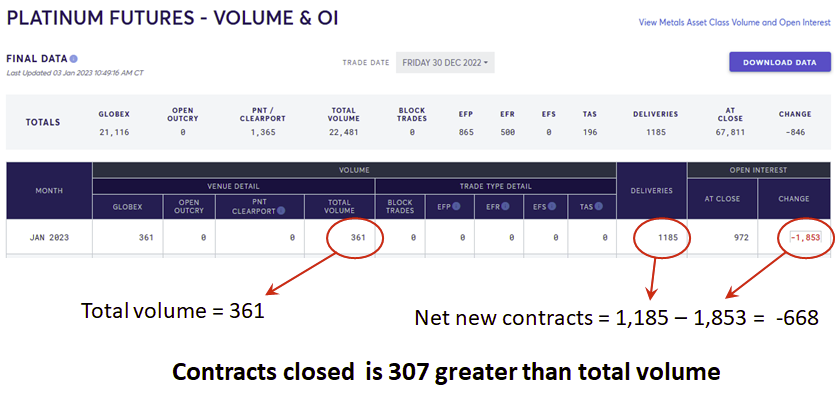

Selon ses calculs, le volume de contrats futures de platine excède désormais la quantité de métal disponible sur le COMEX :

Ce n’est pas la première fois que cela arrive, et d’après l’auteur, la situation est actuellement identique sur le marché de l’argent.

Comment honorer les demandes de livraisons si elles sont plus importantes que le stock de métal disponible ?

Il est probable que des arrangements entre les vendeurs à découverts et les porteurs de contrats longs soient trouvés au cas par cas : des règlements en espèces (cash settlement) avec des premiums, comme cela s’est déjà produit par le passé.

Le seul problème ici est que, face à la situation très tendue sur le marché du platine et de l’argent, la tentation est grande pour les spéculateurs d’ouvrir un contrat future, d’attendre l’épuisement du stock, puis de négocier avec le vendeur du contrat un premium au dessus du cours spot. Cette spéculation poserait un problème majeur pour le fonctionnement des marchés futures, ce qui forcerait la détermination des prix du platine et de l’argent via d’autres mécanismes d’arbitrages, accentuant la volatilité de ces métaux précieux.

Cette situation très tendue explique peut-être les hausses spectaculaires des cours de l’argent et du platine.

Le mois de janvier 2023 va-t-il mettre fin à la longue période de consolidation des métaux précieux démarrée en août 2020, période durant laquelle les futures ont permis de calmer les accès de fièvre sur ce marché ?

La hausse actuelle des métaux précieux a été anticipée par les banques centrales, qui ont renforcé encore leurs achats d’or ces dernières semaines :

Les banques centrales achètent de l'#or au rythme le plus élevé depuis 55 ans.

— Or.fr (@Or_fr_) December 30, 2022

La dernière réinitialisation monétaire remonte à 51 ans.@GoldTelegraph_ pic.twitter.com/0fpShHRJXt

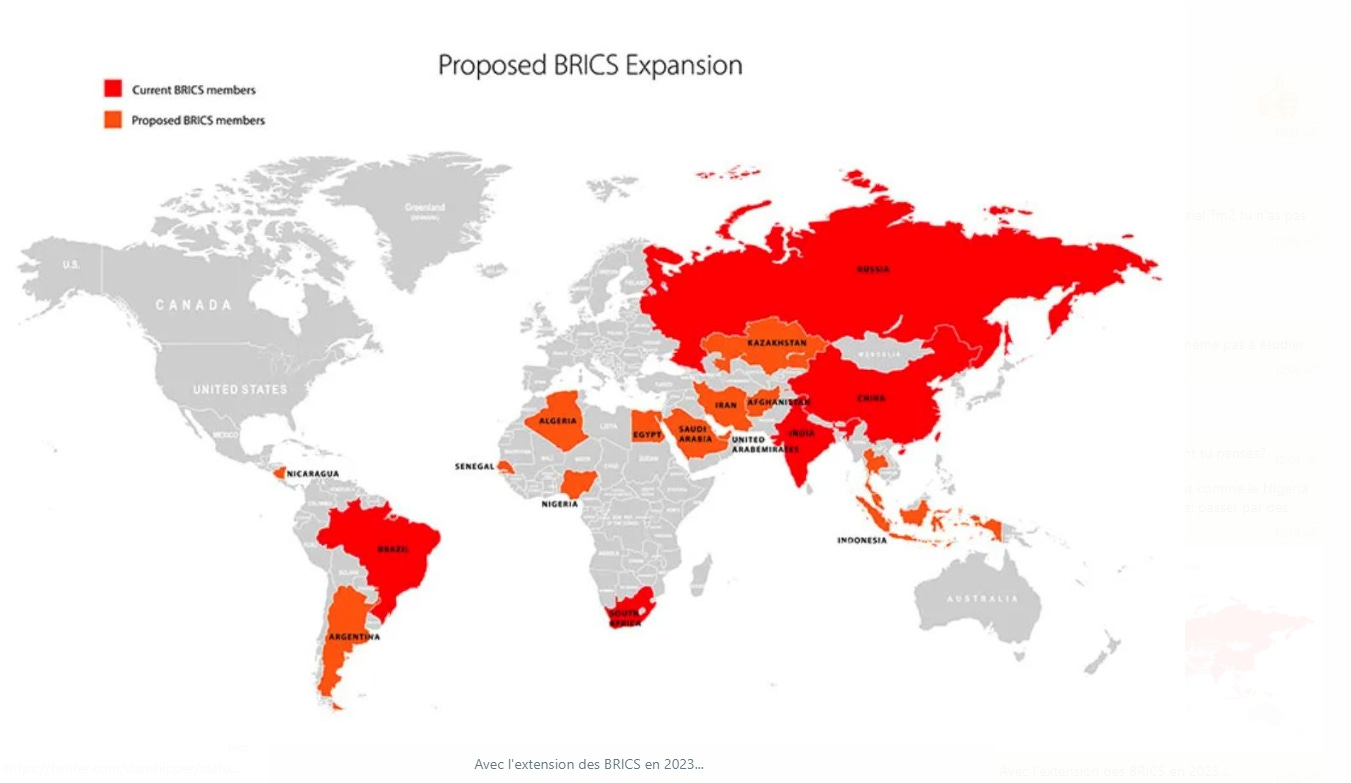

La plupart de ces achats d'or ont été effectués par les banques centrales des pays BRICS, ou par des pays qui s'apprêtent à rejoindre ce nouveau conglomérat de nations dont l'objectif est de construire un système d’échange concurrent à celui mis en place par les occidentaux. Ces banques centrales s'attèlent à mettre en place un système de transactions et de règlements dans lequel le dollar sera moins utilisé et où l’or jouera probablement un rôle primordial.

Dans cette perspective, les investisseurs devront encore plus surveiller le dollar à l’avenir. La valeur du billet vert est très importante pour les métaux précieux, mais la perspective de voir le dollar perdre de sa dominance dans le commerce international est une composante essentielle de ses futures variations et de la détermination du cours de l’or. Plus le dollar faiblira, plus la transition des BRICS vers un autre système monétaire s'accélèrera. Les récents achats d’or des banques centrales laissent présager que l'or jouera un rôle monétaire majeur pour ces pays.

La manière dont les investisseurs internationaux vont anticiper la valeur du billet vert est aujourd'hui fondamentale pour l'avenir de l’or.

De puissantes forces s’affrontent actuellement pour la détermination du cours du dollar. Des forces à la hausse et d’autres à la baisse.

Le dollar est poussé à la hausse par la faiblesse des autres monnaies et le “deleveraging” dû à l’éclatement de la bulle de la dette.

La zone euro, engluée dans la crise énergétique, a relancé les débats sur l’avenir de l’euro dans un contexte de crainte d'une nouvelle crise des dettes souveraines.

Le Japon est quant à lui pris au piège d’une crise obligataire sans précédent : en ce début d’année, le pays n’a trouvé strictement aucun acheteur lors des enchères de ses nouvelles dettes, ce qui a poussé la BoJ à racheter en toute urgence un nouveau lot d’obligations pour éviter un krach. La BoJ détient la moitié des obligations japonaises, l’autre moitié n’a plus d’acheteur ! Dans ces conditions, comment pourrions-nous encore considérer l’obligataire japonais comme un "marché" ? Quel avenir pour la valeur du yen ?

Le dollar puise sa force dans la faiblesse des autres monnaies. Mais un autre facteur pourrait soutenir le billet vert à court terme.

Une grave récession mondiale déclencherait des appels de marges importants : plus la bulle de dettes éclate, plus elle entraîne une liquidation d’actifs qui assèche la liquidité et entraîne une pression haussière sur le dollar. C’est d’ailleurs l’une des forces principales du billet vert en ce moment : quand les marchés chutent, le dollar se renforce. Paradoxalement, la Fed a besoin d’une récession mondiale pour défendre la valeur intrinsèque et donc le rôle de refuge international du dollar !

D’autres forces sont néanmoins susceptibles de pousser le dollar à la baisse : la situation fiscale américaine et la fragilité du bilan de la Fed.

Le déficit américain continue de se creuser : le poids croissant de la dette et les nouvelles mesures fiscales du gouvernement Biden, conjuguées à des rentrées fiscales moins bonnes que prévues, ne permettent pas de prévoir un équilibre budgétaire à court terme. Comme le gouvernement américain a surtout emprunté à courtes échéances, la hausse des taux agit comme s'il avait contracté un emprunt à taux variable. L’impasse dans laquelle se trouve le pays ressemble à la situation d’un emprunteur immobilier à taux variable, pris à la gorge par une remontée brutale des taux. Cette situation intenable fait peser un risque sur la valeur du dollar, car elle forcera à terme une nouvelle intervention de la Fed pour racheter de la dette. La planche à billet devra être remise en marche, diluant d’autant plus la valeur de la monnaie émise par la Fed.

La valeur intrinsèque du billet vert est fondamentalement liée à la qualité du bilan de la Fed. Plus ce bilan est à risque, plus la valeur fondamentale du dollar décroît.

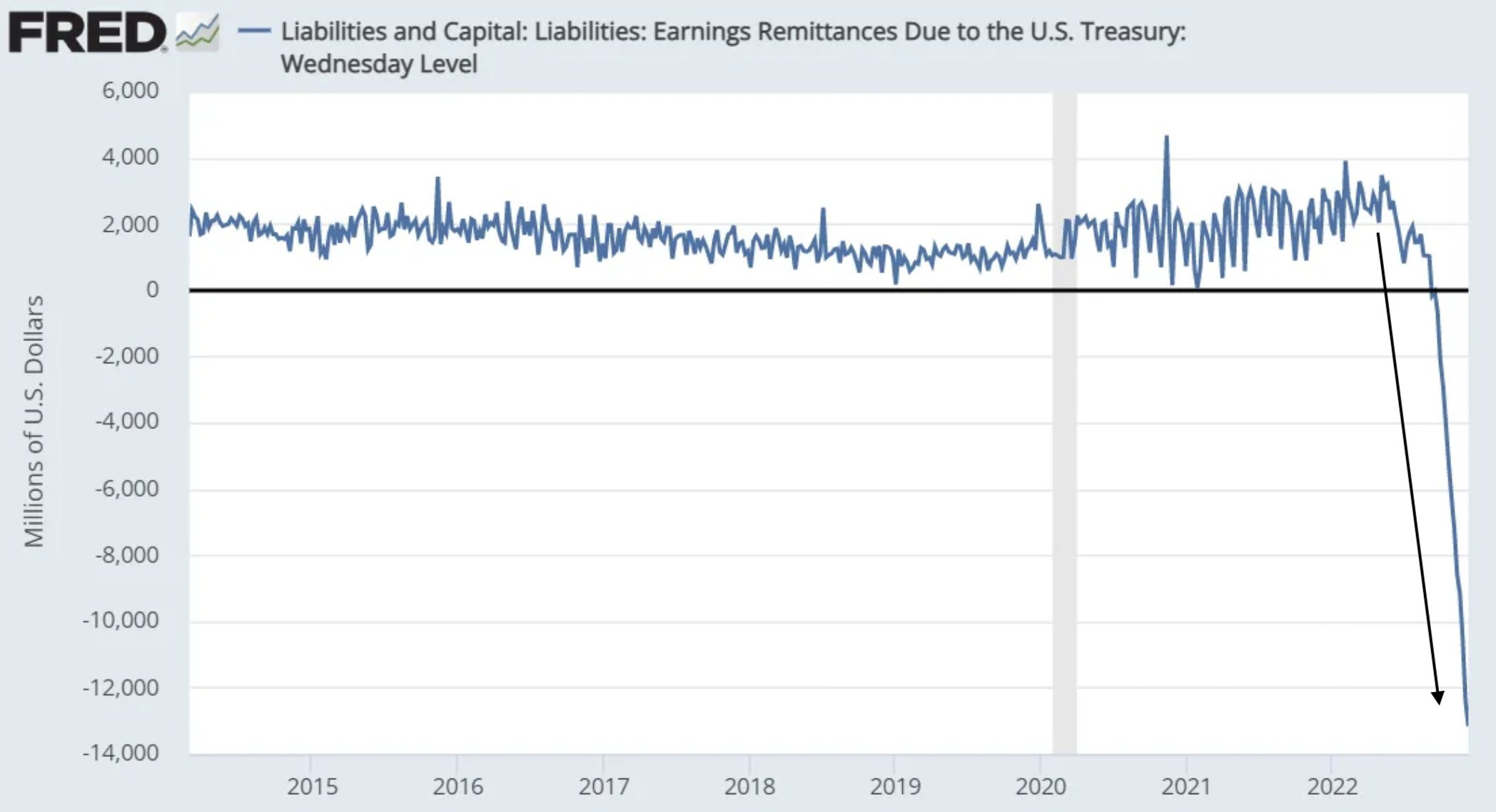

Concernant le bilan de la Fed, un graphique circule depuis quelques jours sur les réseaux sociaux :

Les "Fed remittances" représentés sur ce graphique correspondent aux envois de fonds effectués par la Fed vers les différentes banques et institutions financières qu'elle supervise.

Depuis le relèvement de ses taux directeurs, la Fed enregistre une perte d'exploitation importante dans son portefeuille obligataire : elle perd environ 12 milliards $ par semaine, avec des charges d'intérêts qui dépassent largement ses revenus d'intérêts. Cela constitue un changement radical par rapport aux années précédentes, où la Fed dégageait un excédent sur les coupons des produits obligataires détenus (qu’elle reversait d’ailleurs en partie au Trésor).

Pour combler ses pertes, la banque centrale américaine va simplement émettre des titres de reconnaissance (IOU) qu’elle récupèrera dès que la situation s’inversera à nouveau. Jusque-là, la Fed imprimait des dollars en rachetant de la dette. Techniquement, ces quantitative easing successifs n’ont jamais été des impressions monétaires “à vide”, puisqu’un titre de dette était émis à chaque fois que la planche à billet tournait : le bilan de la Fed grossissait au fur et à mesure qu’elle empilait un ensemble de promesses de remboursements de dettes contractées principalement par le Trésor et les emprunteurs immobiliers. Cette fois-ci, la Fed émet des dollars pour combler une perte en échange d’IOUs, ce n’est pas tout à fait la même chose : faire tourner la planche à billets pour acheter de la dette est déjà très dommageable pour le dollar dans un contexte inflationniste, mais faire tourner cette planche à billet pour éponger des pertes est encore plus inflationniste !

Reste désormais à savoir quelles forces haussières ou baissières du dollar l’emporteront en 2023.

Comme ces forces haussières ou baissières sont de plus en plus marquées, il est logique de s’attendre à une très forte volatilité sur le marché du Forex et aussi sur celui de l’or.

Selon Jim Sinclair, la fin de l’aventure monétaire du dollar se déroulera avec des variations quotidiennes de + ou - 100 $ du cours de l’or. Il se pourrait bien que cette année 2023 soit la première d’un nouveau cycle d’hyper-volatilité de l’or et des métaux précieux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.