Le 27 Juillet dernier, les chiffres publiés par l’administration américaine annonçaient un PIB en hausse de 2.4%, bien au-delà des 2% anticipés par les analystes. L’économie américaine semblait mieux résister que prévu à la hausse brutale des taux d’intérêts.

D’après le département du Commerce, l’économie avait montré peu de signes de récession au deuxième trimestre, le produit intérieur brut des États-Unis ayant augmenté à un rythme plus rapide que prévu au cours de la période.

L’annonce des chiffres du PIB avait eu un fort impact sur les marchés. Le dollar était reparti fortement à la hausse, ce qui avait permis au graphique Dollar/Yen d’éviter de casser son support :

De son côté, l’or avait plongé de 50 $ en moins de deux heures :

Ce mercredi 30 août, un petit mois après l’annonce de ces chiffres encourageants, l’administration a publié un rectificatif laconique : la hausse du PIB n'était finalement pas de 2.4%, mais de 2%. Et encore, quand on analyse ce chiffre en détail, on s’aperçoit qu’il est dopé par une part gonflée de la “consommation publique”.

La bonne surprise de juillet n’en était donc pas une. Si les vrais chiffres avaient été publiés en juillet, les marchés n’auraient pas réagi de la même manière.

La résilience impressionnante de l’économie américaine semble arriver à son terme.

Les effets de la hausse des taux commencent à avoir un effet plus fort que prévu. Reste à savoir si ce ralentissement économique voulu par la Fed va se transformer en forte récession, ou si au contraire le scénario d’atterrissage en douceur (soft landing) de l’activité sera privilégié.

La fin d’été 2023 marque en tout cas un très net changement de ton aux États-Unis.

La dernière enquête de la Réserve fédérale de Dallas montre que les taux d'intérêt élevés ont un impact sans précédent sur la production industrielle. La hausse des taux est une nouvelle entrave à l’industrie. S’ajoutant aux problèmes liés à la relocalisation des activités lourdes, à la chaîne d'approvisionnement, au manque de main-d'œuvre qualifiée, les taux élevés ont créé une situation où la croissance est entravée en raison d'un fort ralentissement de la production industrielle.

Les dirigeants d’entreprises interrogés dans cette enquête demandent à la Fed de cesser d'augmenter les taux d'intérêt et d’apporter de la confiance aux secteurs industriels afin qu'ils puissent planifier leur croissance.

L'enquête révèle également qu’une diminution plus large de l’activité a été observée.

Le secteur automobile connaît un début de déclin, probablement en anticipation de possibles grèves de l'UAW (Union des travailleurs unis de l'automobile).

Autre secteur d’inquiétude : les revenus des entreprises américaines en Chine sont particulièrement faibles, confirmant les derniers chiffres du ralentissement chinois.

Voici un extrait d’un témoignage de cette enquête :

"Pour la première fois depuis longtemps, nous anticipons que cette tendance persistera dans les mois à venir. Nous continuons à investir dans des équipements de fabrication d'occasion de haute qualité à prix réduit, alors que d'autres se retirent en raison de l'incertitude. Malheureusement, les affaires ne vont pas bien. Notre équipe commerciale redouble d'efforts mais obtient moins de résultats. Les projets sont repoussés et, peut-être encore plus significatifs, les délais de paiement s'allongent."

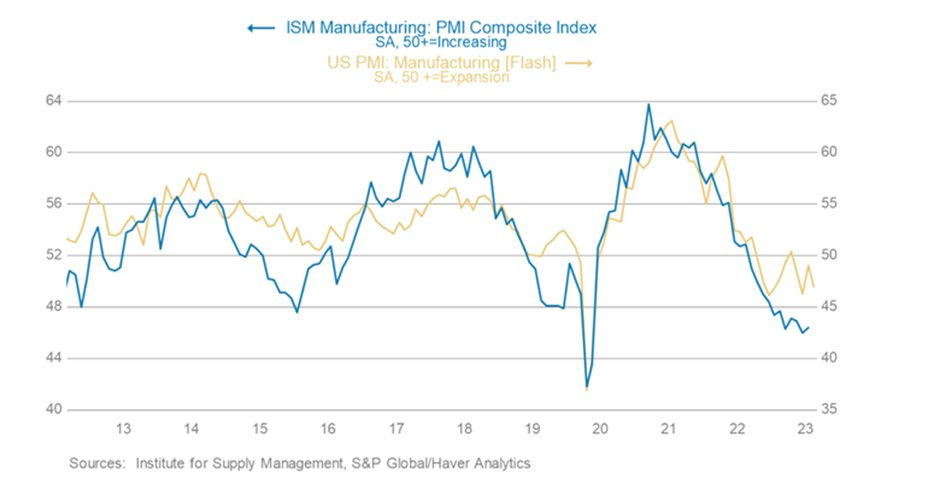

Le secteur industriel américain est entré en contraction, avec tous les indicateurs qui repassent au rouge :

Ce ralentissement de l’activité industrielle avait jusque-là été éclipsé par la bonne forme du secteur des services. Mais ce n’est plus le cas. Depuis le début de l’été, le secteur des services connaît lui aussi un ralentissement prononcé :

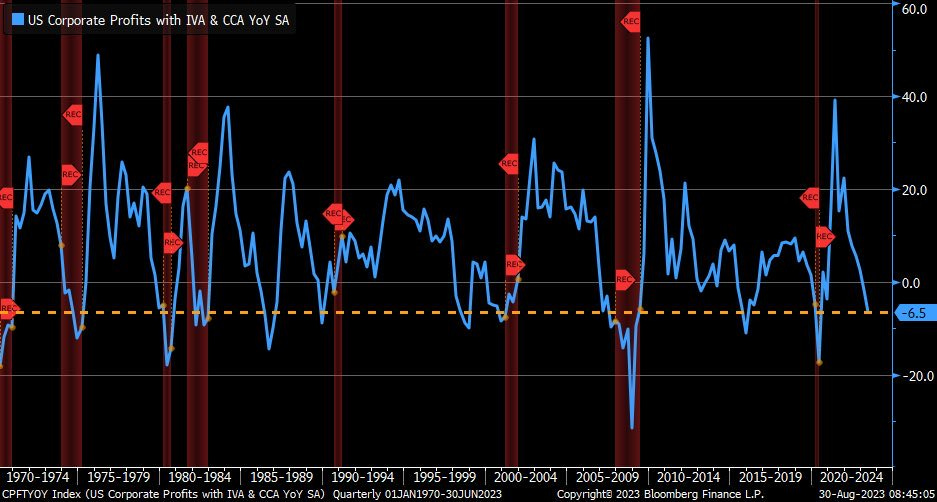

Ces derniers mois, les profits des entreprises ont diminué à la même vitesse que lors de l’apparition de la crise sanitaire du Covid-19 :

Dans un avertissement lancé au début du mois, le géant danois Maersk anticipe une forte baisse de la demande mondiale de conteneurs cette année. Une baisse attribuée à une croissance économique modérée et à la diminution des stocks par les clients.

L'une des principales compagnies du transport maritime au monde, avec une part de marché d'environ 17%, prévoit une chute des volumes de conteneurs pouvant atteindre 4%, comparé à une estimation antérieure de 2,5 %. Son directeur Vincent Clerc ne voit pas la fin du déstockage en cours.

Autrement dit, le ralentissement mondial est désormais une tendance de fond.

En Europe, le ralentissement semble encore plus marqué.

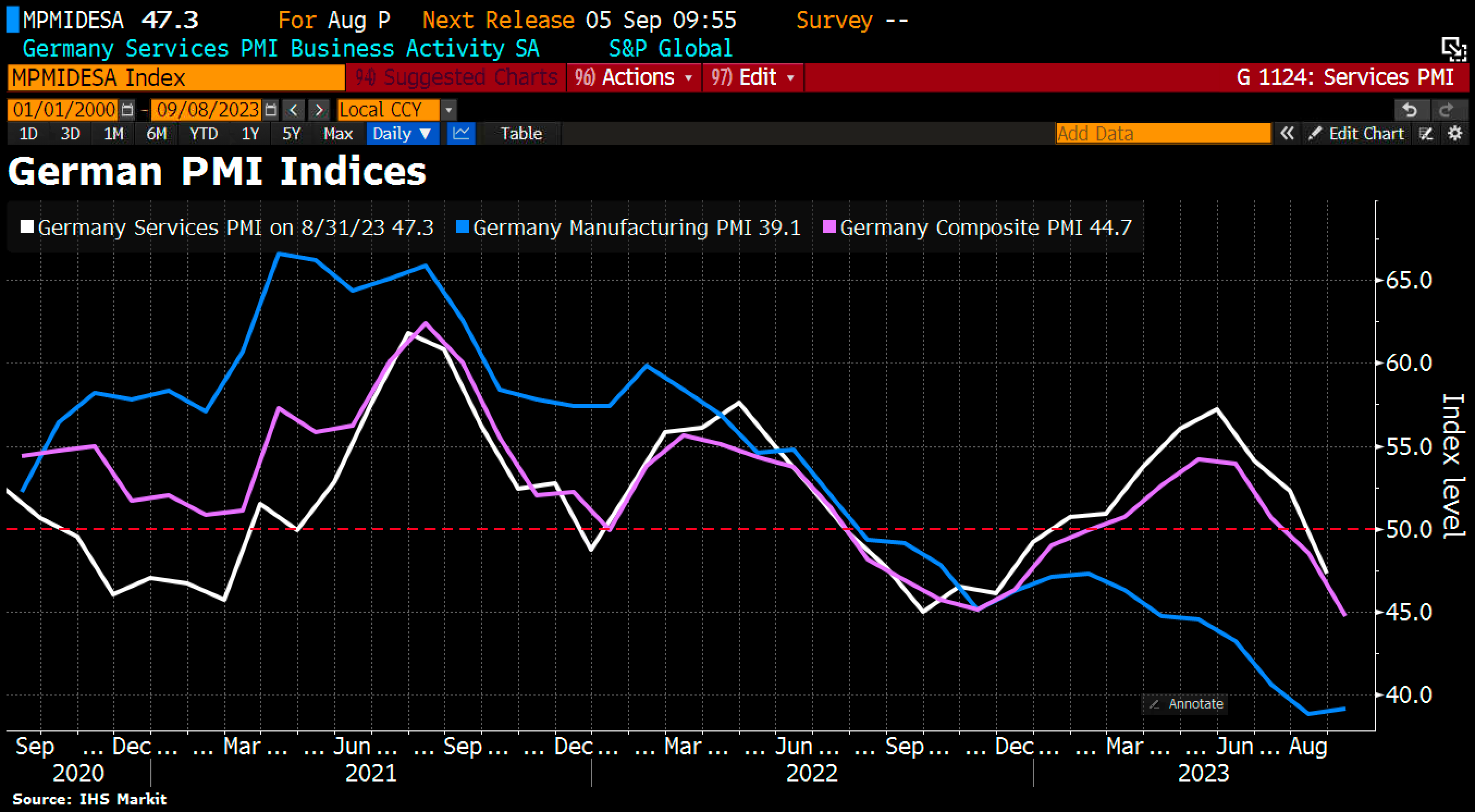

L’Allemagne semble être la plus affectée par le ralentissement global. L’indice ISM services décroche au mois d'août et annonce une entrée en récession plus sévère que prévue :

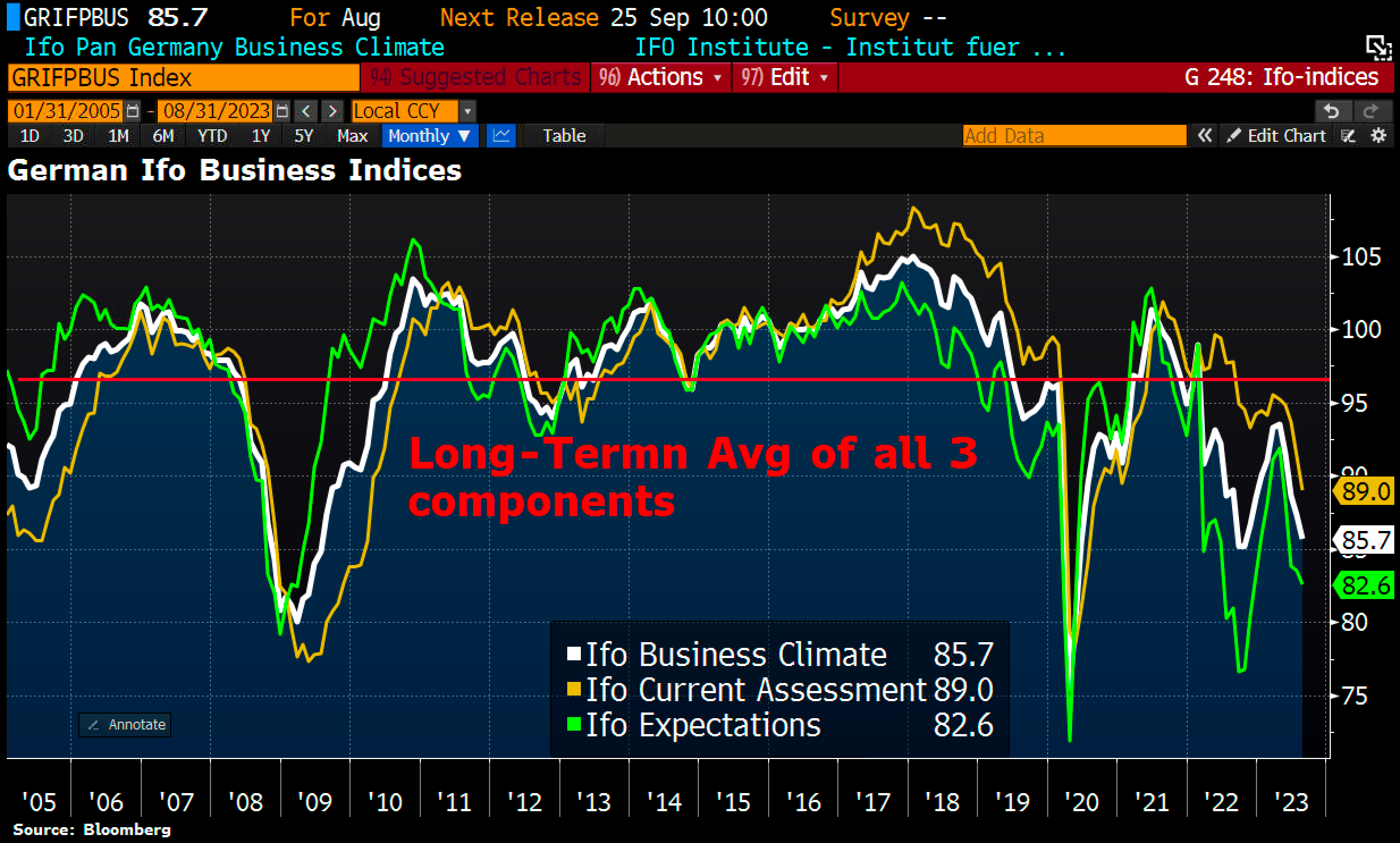

Le climat des affaires en Allemagne se dégrade à nouveau, en route vers les plus bas atteints lors de la crise Covid :

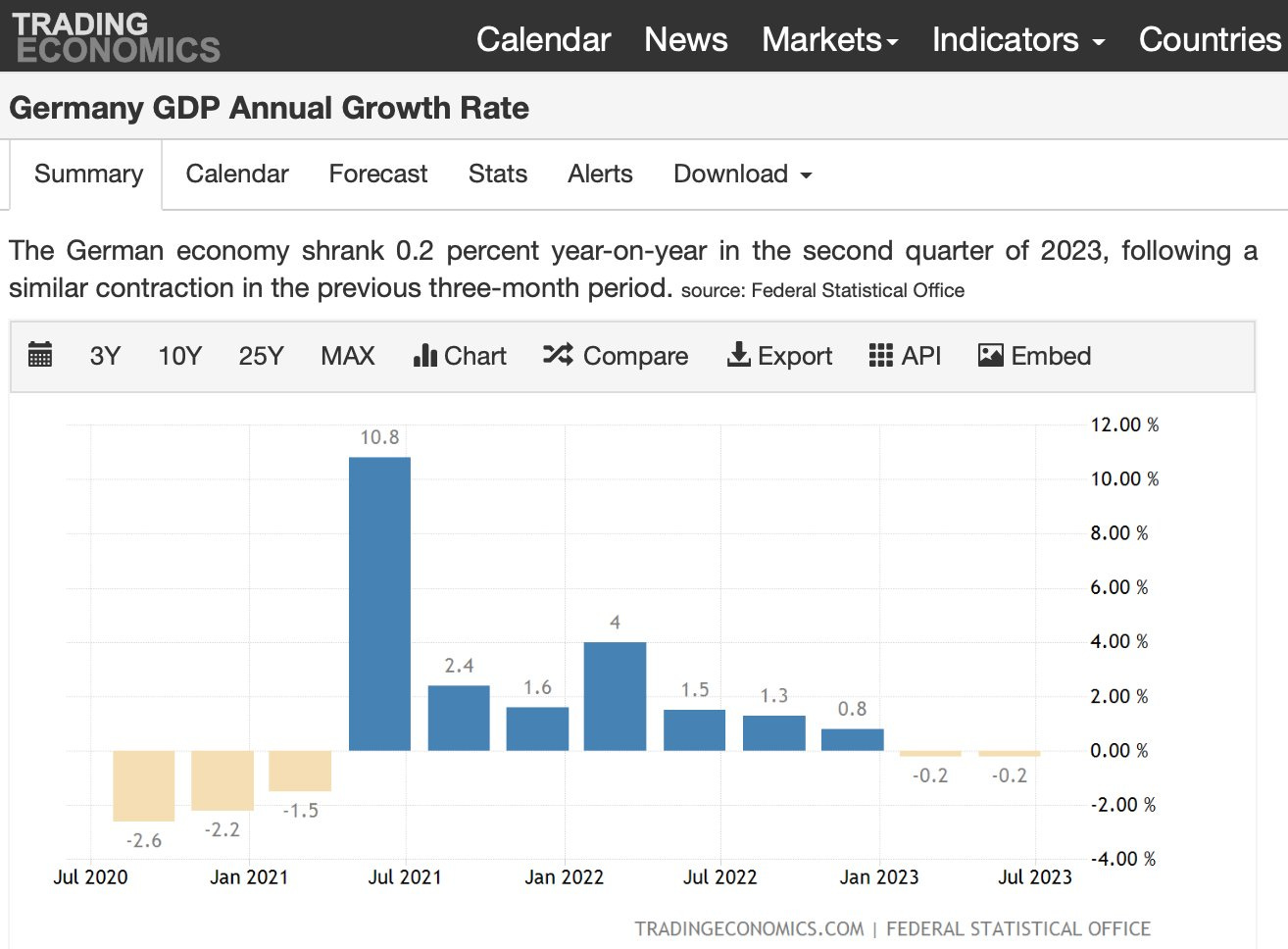

L'Allemagne est déjà officiellement rentrée en récession, mais la baisse du PIB risque de s’accentuer avec la détérioration de ces derniers indicateurs :

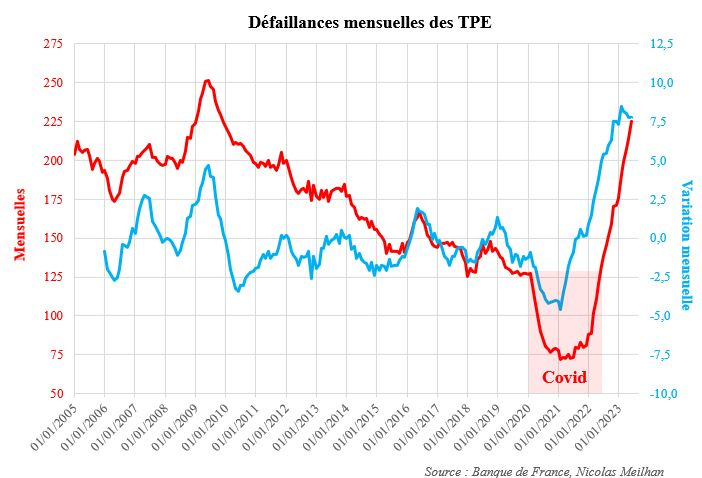

En France, le tissu des petites et moyennes entreprises inquiète les observateurs. Le nombre de faillites dans cette catégorie d’entreprises est davantage lié à l’augmentation des prix de l’énergie qu’aux effets d‘un réel ralentissement. La France a une crise de retard !

La révision du PIB américain relance logiquement les cours de l’or à la hausse (sans effacer toutefois la chute artificielle provoquée par les chiffres bidonnés de l’administration américaine en juillet).

Mais c’est sur l’argent métal que l’attention se focalise en ce moment : pour la quatrième fois depuis mai dernier, les cours de l’argent tentent de percer le drapeau haussier en place depuis l’été 2020 :

L’argent va-t-il enfin réussir à décoller au-delà de cette fameuse résistance ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.