Les derniers chiffres de l’inflation publiés cette année aux États-Unis sont à des niveaux historiques. L’indice PPI pour les biens intermédiaires a augmenté de plus de 25% en rythme annuel et cela n'était jamais arrivé depuis 1974.

![]()

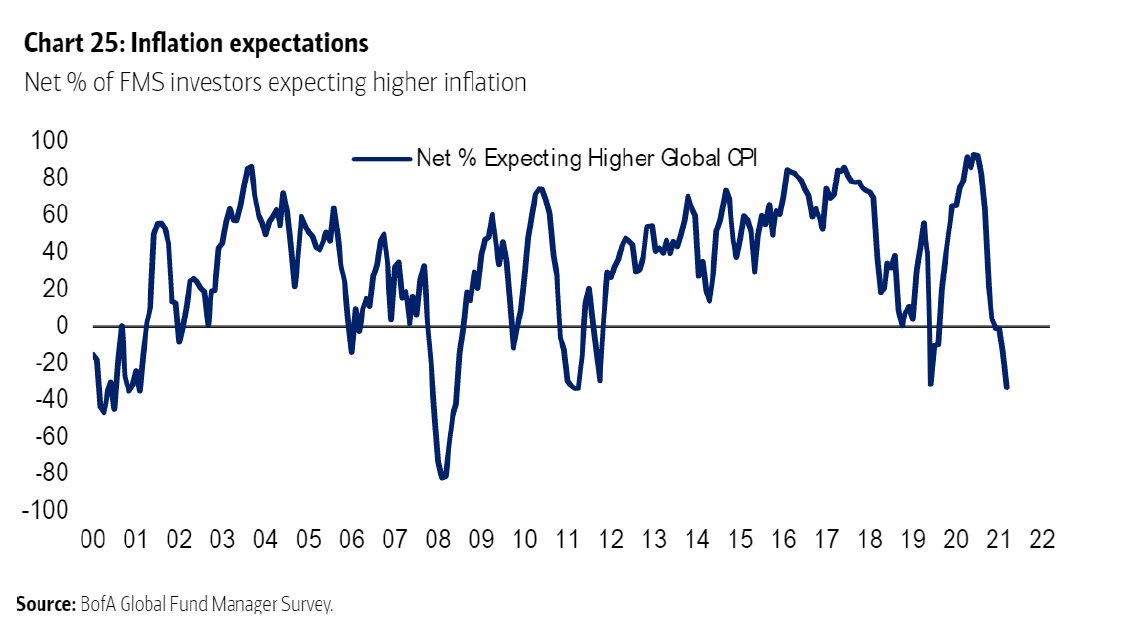

Ces chiffres confirment chaque semaine que l’inflation s’installe de plus en plus… à un moment où les fonds institutionnels n’ont jamais autant parié sur son effet transitoire, selon un sondage réalisé par Bank of America :

Jamais les preuves d’inflation n’ont été aussi tangibles et pourtant de plus en plus de gérants font le pari du caractère transitoire de cette hausse des prix, encouragé il est vrai par un discours rassurant des autorités monétaires.

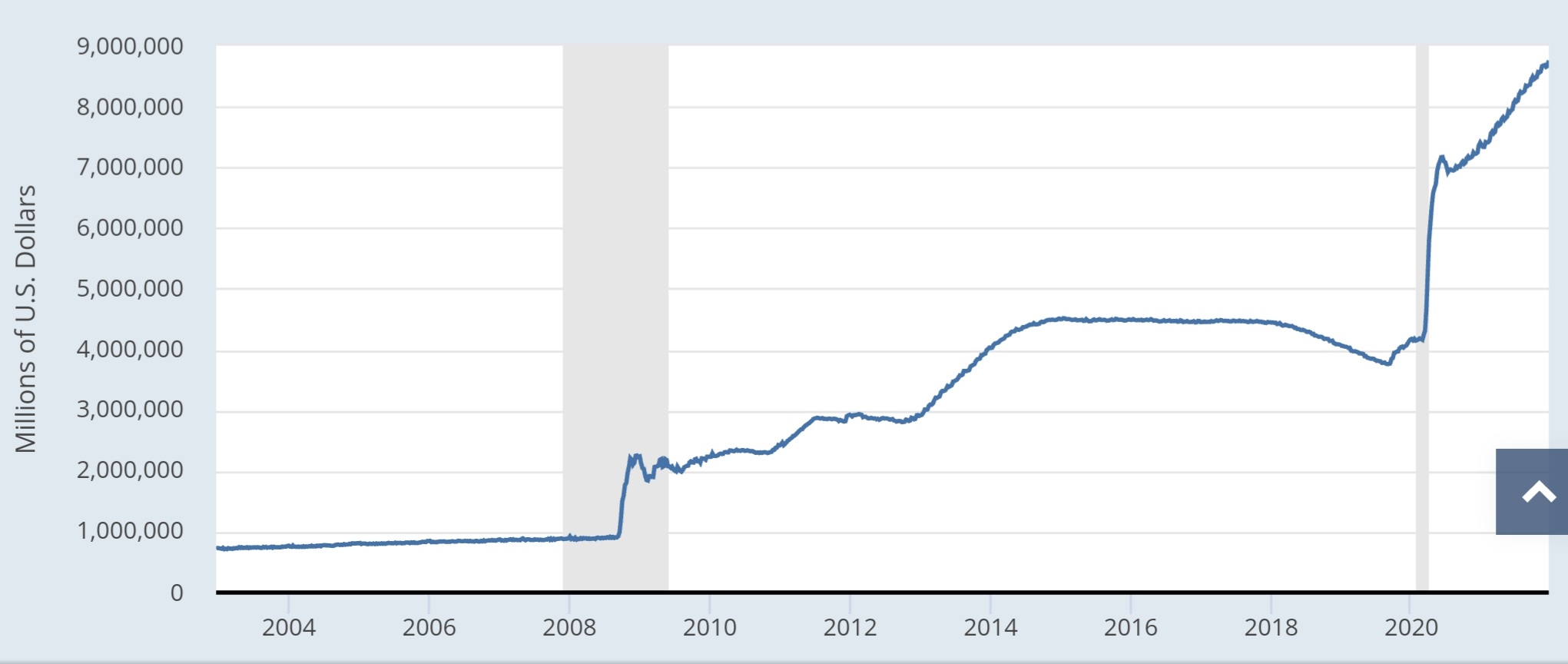

Ce n’est pas la première fois que la Fed parie sur un effet transitoire de sa politique monétaire. La dernière fois que c’est arrivé, le pronostic s’est transformé en véritable déroute. Qui se souvient du programme de Quantitative Easing et sur ses effets “transitoires” sur la taille du bilan de la Fed ? C’était pourtant il n'y a pas si longtemps…

Il y a 13 ans, la Fed lançait son programme d’assouplissement monétaire (le fameux QE) et 2 ans après, en 2010, son président Ben Bernanke annonçait devant le Congrès des États-Unis que le bilan de la Fed serait ramené sous le plafond extrême (à l’époque) de 1000 milliards $ (ce même bilan est en train de dépasser aujourd’hui les 9000 milliards $…). La même année, James Bullard, membre du bureau de la Fed, promettait que le dépassement de ce seuil serait transitoire. En 2014, la Fed en remettait une couche sur le caractère transitoire de l’expansion de son bilan. Et en 2017, la présidente de la Fed nous assurait que la réduction du bilan de la Fed serait très simple et comparait même le processus à l’observation d’une peinture fraîche en train de sécher. La peinture est loin d’avoir séché, car on n'arrête pas de remettre des couches ! Aujourd’hui, on constate que non seulement l’expansion monétaire n’a jamais été transitoire mais que l’augmentation du bilan de la Fed a connu, au contraire, une véritable accélération depuis 13 ans.

Les mêmes économistes de la Fed qui nous promettaient un assouplissement monétaire transitoire nous annoncent aujourd’hui une inflation, elle aussi, transitoire.

Mais cette fois-ci, continuer à parier sur l’effet transitoire risque d’avoir des conséquences si, par hasard, les prévisions de la Fed venaient une nouvelle fois à être contredites par les faits.

Une inflation incontrôlable nécessiterait une redéfinition totale des portefeuille des fonds qui continuent à faire le même pari en misant sur l’effet transitoire de la hausse des prix.

L’inflation que nous connaissons est un phénomène qui a pris par surprise l’ensemble de la communauté des investisseurs, et elle touche une génération d’acteurs qui n’ont jamais connu une telle période dans leur vie professionnelle. Un portefeuille d’actifs ne se gère pas tout à fait de la même manière dans les périodes de forte inflation… surtout lorsque les taux sont maintenus à des niveaux artificiellement bas.

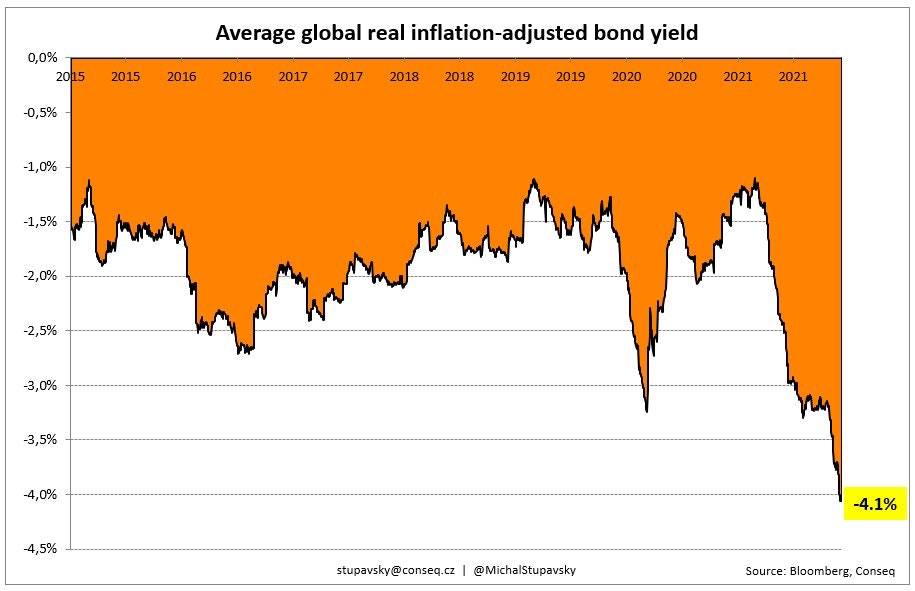

La rentabilité de l’ensemble du marché obligataire s’effondre depuis le début de l’année, et les rendements réels ont même accéléré leur chute ces dernières semaines :

On peut se demander quel est l’intérêt aujourd’hui de rester exposé au compartiment obligataire. Et avec le niveau de marge sur ce type de produits, on ne peut que redouter les effets des ventes dans ce secteur où la porte de sortie semble bien trop petite par rapport aux volumes d’actifs investis dans ce secteur.

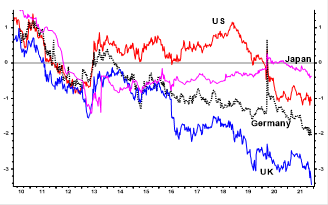

Cette chute des rendements concerne bien entendu les dettes souveraines, y compris celles des États-Unis. Depuis deux ans, c’est même la dette japonaise qui s’en sort le mieux.

C’est pourtant au Japon qu’ont eu lieu les programmes d’assouplissement monétaire et de rachats d’actifs les plus intenses depuis 13 ans… Mais l’apparition soudaine de l’inflation impacte encore plus les rendements réels en Europe et aux États-Unis.

Le caractère transitoire de l’inflation est remis en cause par la crise énergétique en Europe, où les prix de l’électricité s’envolent littéralement depuis quelques semaines.

Même en cas de reflux en début d’année prochaine, cette hausse spectaculaire risque d’avoir des conséquences sur le niveau des prix payés par les producteurs sur les marges, et donc sur l’activité économique. Cette envolée des prix représente une véritable entrave à l’accalmie entrevue pour 2022 en cette fin d’année sur le front de la crise sanitaire.

Reste à voir si le marché obligataire, avec de tels rendements négatifs, sera encore une fois le refuge des investisseurs si la phase de reprise déçoit les marchés, ou si, au contraire, ce secteur sera également boudé car il continue à enregistrer des pertes, même en cas de ralentissement économique et de chute des marchés.

La demande d’investissement sur l’or continue à être élevée, et c'est logique dans un tel contexte.

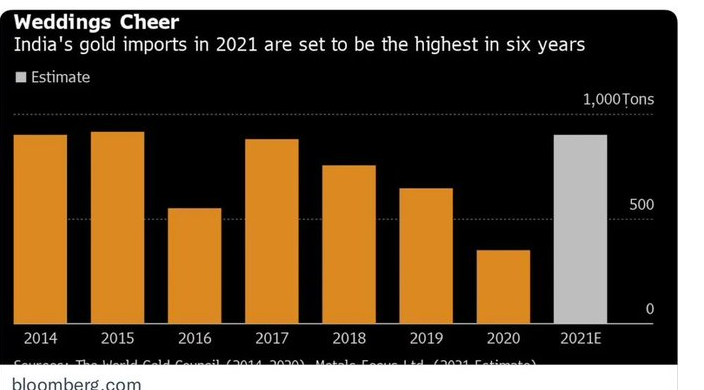

Cette semaine, les chiffres des importations d’or de l'Inde le confirment :

Le niveau des importations est à un plus haut depuis 6 ans et approchera sans doute le chiffre des 1000 tonnes cette année.

La consolidation des cours de l’or observée cette année a donc donné l’occasion d’accumuler de l’or physique.

Il est d’autant plus remarquable de constater que cette accumulation d’or physique s’est réalisée dans un contexte de fort rebond de la devise américaine qui s’est appréciée en un an face à l’ensemble des devises. L’indice DXY, en position de surachat, termine aujourd’hui une hausse spectaculaire et continue depuis 12 mois.

Malgré l’envolée du dollar, c’est sans doute la demande physique soutenue et les rendements réels négatifs qui maintiennent l’or aux alentours de $1800 en cette fin d’année.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.