Dans mon bulletin mensuel destiné aux clients d'Or.fr, j'aborde à nouveau la baisse continue des stocks d'argent de la LBMA.

J'explique que, contrairement à 2021, "la demande physique ne provient pas des spéculateurs : des pays comme l'Inde pourraient rapidement épuiser les réserves de métal physique à Londres, surtout si les acteurs du marché tentent de limiter leurs pertes en intensifiant leurs ventes pour freiner la montée des prix."

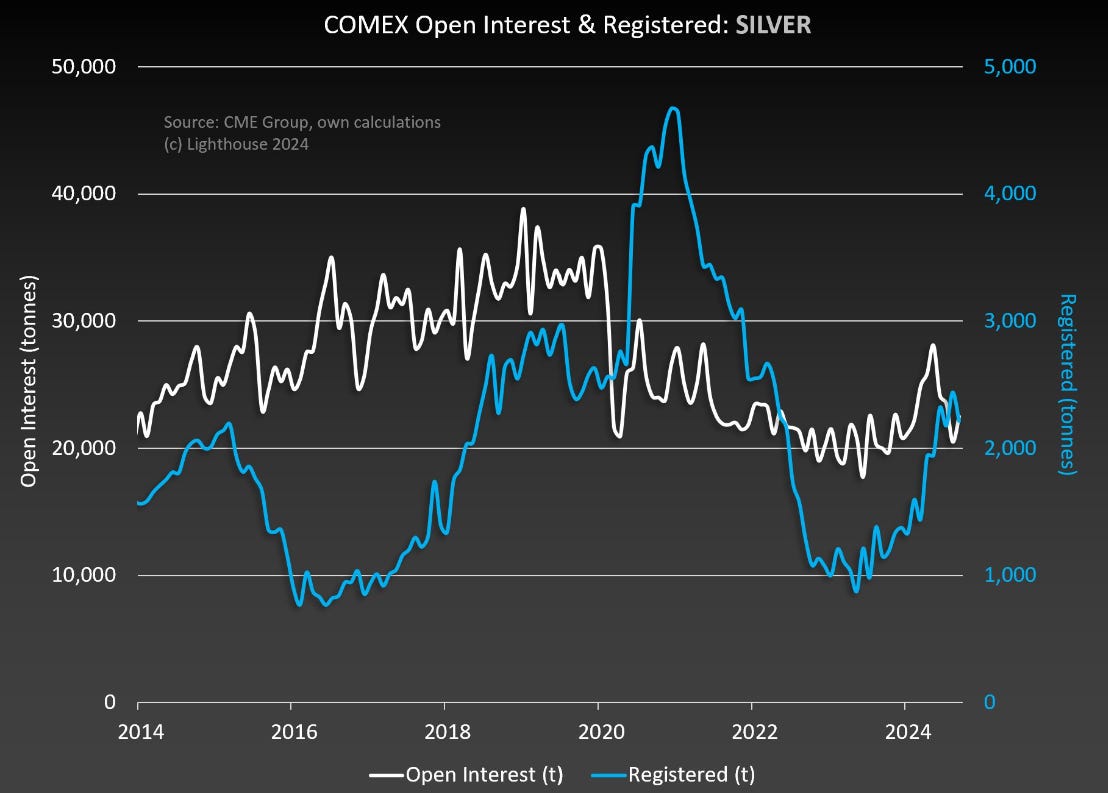

Quel est l'état actuel des stocks d'argent ?

Sur le COMEX, le réapprovisionnement des stocks dans la catégorie 'Registered', entamé il y a un an, semble marquer le pas. Le problème réside dans le fait que l'Open Interest reste très faible. En d'autres termes, une reprise de la spéculation des investisseurs sur l'argent pourrait se produire à un niveau de stocks insuffisant, ce qui entraînerait une pression sur les réserves à moyen terme :

L'autre marché de livraison, Shanghai, n'est pas dans une meilleure situation. Bien que le réapprovisionnement ait permis d'éviter une chute des stocks cet été, leur niveau reste très bas :

D'autant plus que les primes sur l'argent sont en train de remonter à Shanghai :

Depuis deux ans, chaque fois que cette prime dépasse les 2$, les cours de l'argent repartent à la hausse :

Depuis un an, il devient de plus en plus évident que le marché physique prend progressivement le dessus sur le marché papier dans la détermination du prix spot. Nous assistons à un phénomène similaire sur le marché de l'or : la demande physique, souvent invisible aux yeux des spéculateurs occidentaux, est en train de dicter le prix du métal. La hausse de l'or n'a pas été anticipée et demeure incomprise en Occident, car cette fois-ci, pratiquement aucun investisseur, qu'il soit institutionnel ou particulier, n'y a participé. Il est probable que le marché de l'argent suive la même trajectoire. La faiblesse de l'Open Interest en est un signe révélateur : l'intérêt pour le trading sur l'argent est quasiment inexistant. Pourtant, l'argent atteint déjà des niveaux records, exclusivement soutenus par une demande physique invisible aux yeux des investisseurs occidentaux.

Cette menace ne semble pas préoccuper les traders commerciaux qui, comme dans le cas du marché aurifère, ont choisi de renforcer leurs positions short sur l'argent afin d'endiguer la hausse des prix et de protéger leurs positions vendeuses.

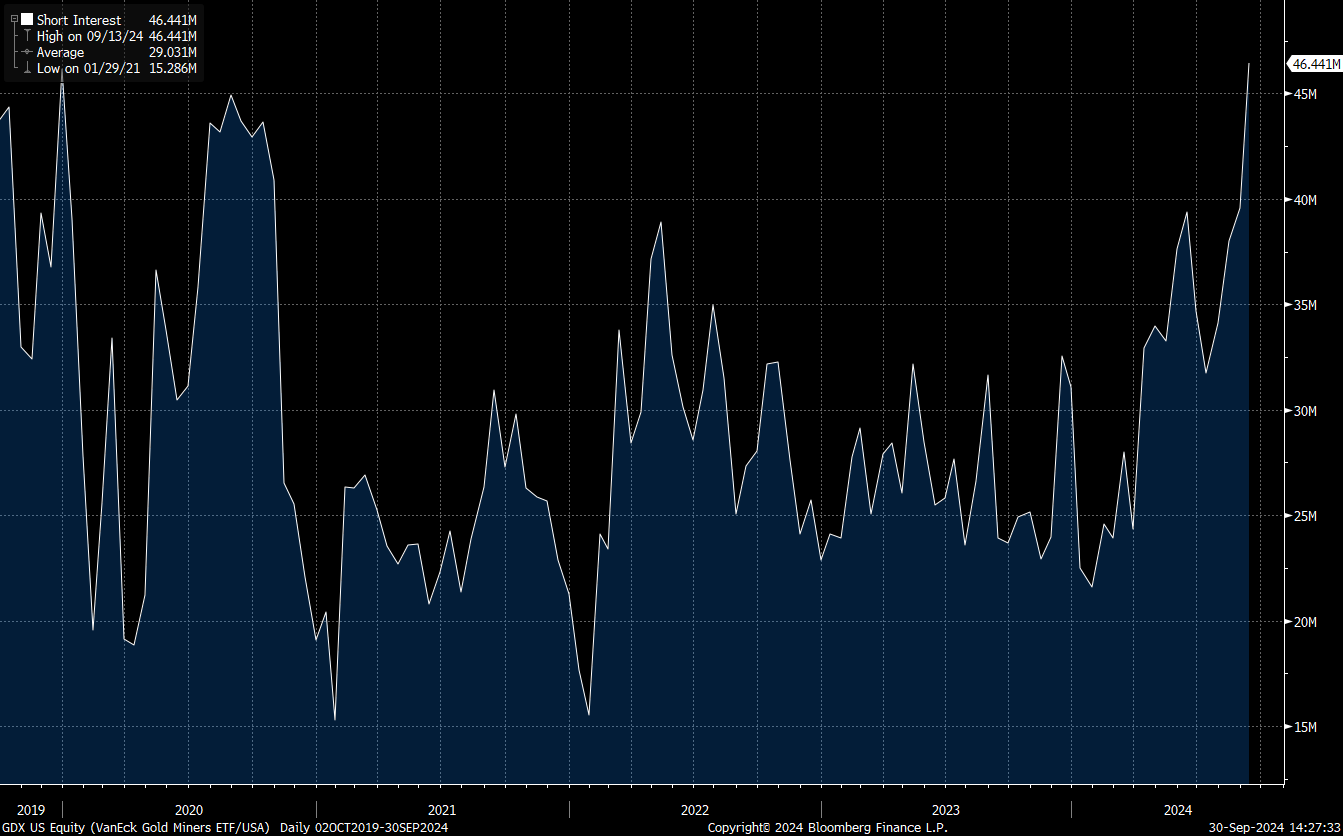

Les positions vendeuses sur les actions minières ont également augmenté. À la fin du mois de septembre, le nombre de positions short sur l'indice GDX a atteint un sommet de 4 ans :

Cela annonce traditionnellement une offensive sur les minières et l'argent dans les semaines à venir. Si tel est le cas, les stocks du COMEX risquent de fondre encore plus vite que prévu !

Ce raid se produirait à un moment où les minières n'ont jamais été aussi bon marché par rapport à l'or. Le graphique GDX/or en variation trimestrielle reste toujours collé à ses niveaux les plus bas :

Cette pression vendeuse, mal synchronisée, représente une opportunité pour les investisseurs à long terme qui anticipent une augmentation des marges des minières pour ce trimestre : le pétrole est en baisse, l'or progresse, et les flux de trésorerie annoncés pourraient largement dépasser les prévisions.

Tenter de contrôler une tendance de fond par des manipulations sur les marchés papier fonctionne à court terme, mais à force d'amplifier ce type de contrôle, cela finit par renforcer la tendance de fond.

C'est précisément ce qui pourrait se produire sur les minières et l'argent dans les semaines à venir.

La demande physique représente un risque majeur pour les positions vendeuses à découvert des bullion banks sur le COMEX.

De même, la hausse des marges des minières constitue une menace importante pour les vendeurs à découvert des indices miniers.

Le cours de l’or, de son côté, se maintient au plus haut après avoir enregistré un double record de clôture mensuelle et trimestrielle.

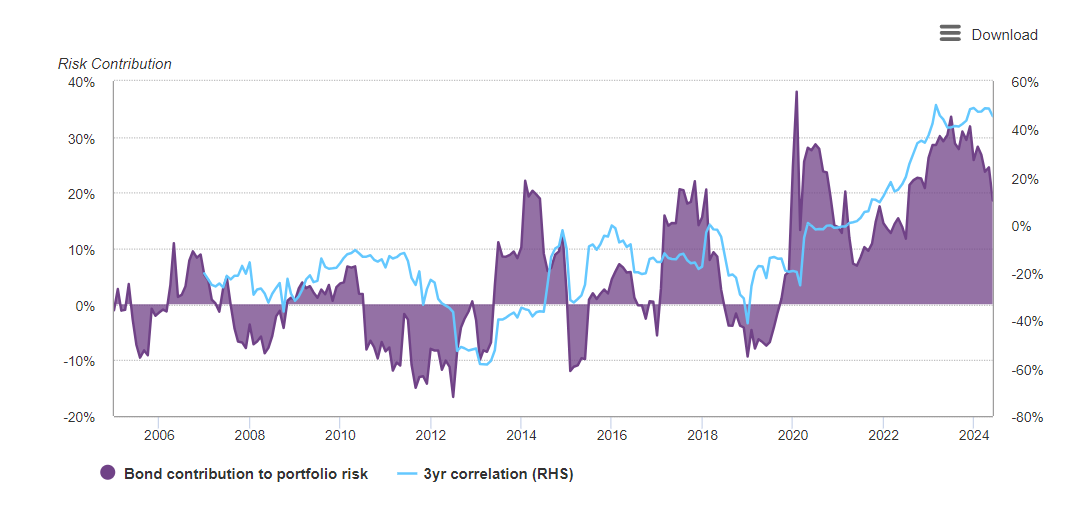

Dans mon article de septembre, j’écrivais que le World Gold Council avait publié une note expliquant pourquoi l'or est en train de devenir, en 2024, la valeur défensive ultime, en remplacement des actifs obligataires.

Je mettais en avant le graphique principal de cette étude, qui illustrait la contribution au risque des deux classes d'actifs, à savoir les actions et les obligations :

La corrélation entre actions et obligations est devenue positive. L'or est désormais l’actif ultime de protection des portefeuilles suisses, les obligations helvétiques ne jouant plus ce rôle.

C'est probablement ce nouveau contexte qui a conduit UBS à publier cette semaine une nouvelle note sur l'or. Dans ce rapport, UBS relève son objectif de cours de l'or à 2 750 $ pour la fin de l'année et à 2 850 $ pour la mi-2025.

Cependant, l'aspect le plus significatif de cette publication UBS concerne le conseil d’allocations donné par la banque: “UBS réitère sa recommandation d’inclure une allocation de 5 % à l’or dans un portefeuille diversifié en dollars américains, en tant que couverture générale du portefeuille (hedge)”.

C'est la première fois qu'une grande banque européenne émet un tel avertissement.

Cela revêt d'autant plus d'importance que l'allocation moyenne des portefeuilles en or est encore inférieure à 1% !

Au fil de mes rencontres avec des gérants en Suisse, je remarque une faible exposition générale à l'or physique. Seuls quelques family offices ont su, depuis plusieurs années, protéger leurs portefeuilles avec de l'or physique. Leurs clients dorment paisiblement, bien mieux que ceux qui se trouvent coincés dans des produits obligataires émis par des États en difficulté. Pour les premiers, l'or physique offre une garantie contre le risque de contrepartie, assurant ainsi la sécurité de leur patrimoine. Pour les seconds, leur capital est lié à une promesse de titre papier, dont le retour sur investissement devient de plus en plus incertain.

Peu à peu, la prise de conscience par rapport à la valeur de l’or fait son chemin en Suisse.

L'or vient enfin de franchir une résistance en francs suisses et a battu un record de clôture mensuelle en septembre :

L'or en francs suisses est en phase de breakout et vient de franchir une troisième étape depuis son creux de 2014. En dix ans, le prix de l’or en CHF a doublé : sa performance par rapport à l'une des monnaies les plus fortes du monde est remarquable.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.