Très intéressante recension effectuée par Éric Dor, économiste en chef de l’IESEG, qui récapitule l’exposition des banques françaises et européennes à la dette de la France. Les banques françaises occupent naturellement la première place avec des montants très élevés. En cas de crise de la dette, c'est-à-dire en cas de difficulté ou d'incapacité de l’État à se financer, la valeur de ces actifs s’effondrerait, ce qui mettrait instantanément ces établissements bancaires en péril, voire en situation de faillite.

Comme le note l’économiste : "Il est absolument nécessaire d'empêcher toute dépréciation des obligations publiques émises par la France pour éviter des pertes aux banques et donc protéger les dépôts de la population, en France et à l'étranger. Maîtriser la dette publique pour l'intérêt collectif !"

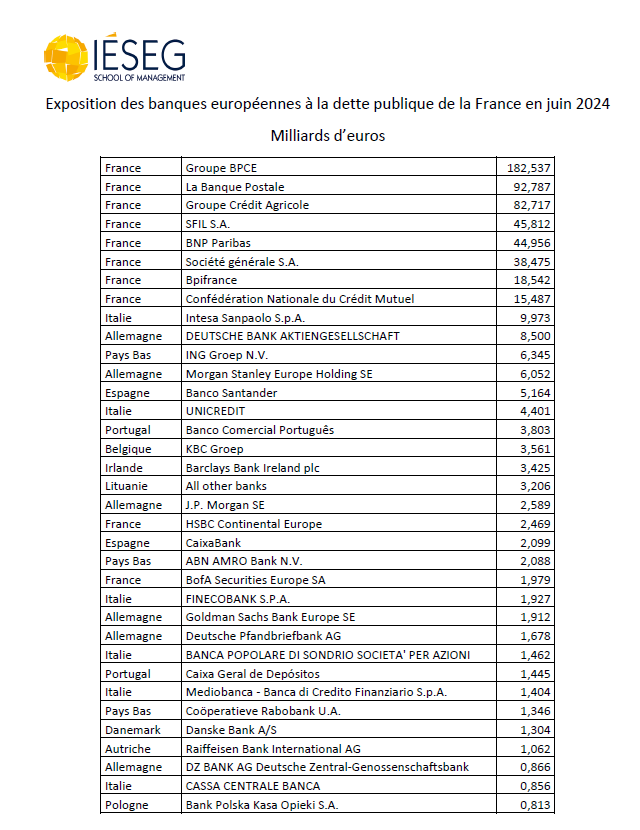

On peut estimer qu’un montant inférieur à 5 milliards d’euros reste gérable, mais certaines banques européennes auraient tout de même beaucoup à perdre, comme l’italienne Intesa Sanpaolo, qui a près de 10 milliards d’euros de dette française dans son bilan.

Le groupe BPCE (Banques populaires, Caisse d’épargne, Natixis) détient 182 milliards d’euros de dette française, un montant gigantesque qui reflète une incapacité à diversifier ses actifs, une compétence pourtant fondamentale pour un banquier, paraît-il. Cela traduit aussi une inaptitude du groupe à faire son métier de financeur de l’économie : quel est l’intérêt de récupérer l’épargne si c’est pour la placer en bons du Trésor ? Autant permettre aux Français de les acquérir directement, ce qui permettrait d’économiser les frais de fonctionnement de cette structure bancaire ! Cela traduit avant tout ce que l’on appelle "l’effet d’éviction", lorsque l’État capte l’épargne au détriment des entreprises, de l’économie productive. L’anémie de la croissance française vient aussi de là.

Avec moitié moins, environ 90 milliards d’euros, la Banque postale arrive deuxième. Contrôlée de facto par l’État, elle contribue à recycler sa dette. Logique. Le Crédit Agricole (incluant LCL, anciennement Crédit Lyonnais) suit de près avec 82 milliards d’euros, une créance susceptible de le faire plonger. Viennent ensuite BNP Paribas et la Société Générale, avec environ 40 milliards d’euros chacune, un niveau encore significatif.

Le Crédit Mutuel ferme la marche avec un montant étonnamment faible, d’environ quinze milliards d’euros seulement. Mais c’est une bonne chose : lorsque l’on me demande quelle est la banque française la moins risquée, je réponds le Crédit Mutuel. Elle ne possède pas de banque de marché susceptible de subir de lourdes pertes, et le volume de dette française qu’elle détient resterait absorbable en cas de crise.

Si les banques détiennent autant de dette d’État, c’est en grande partie par obligation légale, et c’est toute la perversité du système bancaire occidental. En effet, les accords de Bâle III s’imposent aux pays du G20 et obligent leurs banques à détenir des obligations souveraines, considérées comme "sûres", en garantes de leur bilan et des dépôts de leurs clients. Les dettes des États sont jugées solides, sur la base de l’idée qu’ils ne font jamais faillite… jusqu’au moment où le pays ne peut plus rembourser sa dette et fait défaut. La valeur de sa dette tombe alors à zéro. Ce genre d’événement s’est déjà produit : le Mexique en 1982, la Russie en 1998 (qui entraîna la faillite du fonds LTCM et a failli provoquer une crise bancaire mondiale), l’Argentine en 2001. Et même si les banques souhaitaient acheter plusieurs dizaines de tonnes d’or, ce qui serait nettement plus intelligent, elles ne le peuvent pas, car l’or est considéré comme risqué. Elles devraient bloquer du cash en contrepartie, ce qui s’avérerait finalement trop coûteux. Ainsi fonctionne notre système incestueux entre États et banques…

Mais revenons à notre tableau pour regarder deux autres institutions financières françaises. Bpifrance est censé financer les startups, mais elle détient surtout 18,5 milliards d’euros de dette française. Un montant énorme, injustifiable. Pire encore avec les 45 milliards de la SFIL, la Société de financement local, dédiée au financement du secteur public local, mais qui finance en réalité surtout l’État central ! Le poids de ces deux institutions traduit une difficulté à trouver des clients pour la dette française, ou du moins une volonté de ne pas trop dépendre de l’étranger. Ainsi, l’État crée deux lessiveuses…

Bref, si la France fait défaut sur sa dette, vous ne couperez pas à la directive BRRD (ponction des comptes bancaires par les banques en situation de faillite).

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.