L’assurance-vie c’est simple, pense-t-on : d’un côté on trouve les "Fonds euros", qui sont investis en obligations d’État, et de l’autre les "Unités de compte" qui, eux, le sont en actions. Les premiers offrent une garantie sur le capital investi au contraire des seconds, mais ces derniers proposent un rendement supérieur parce que dédiés aux actions, plus risquées mais plus rentables.

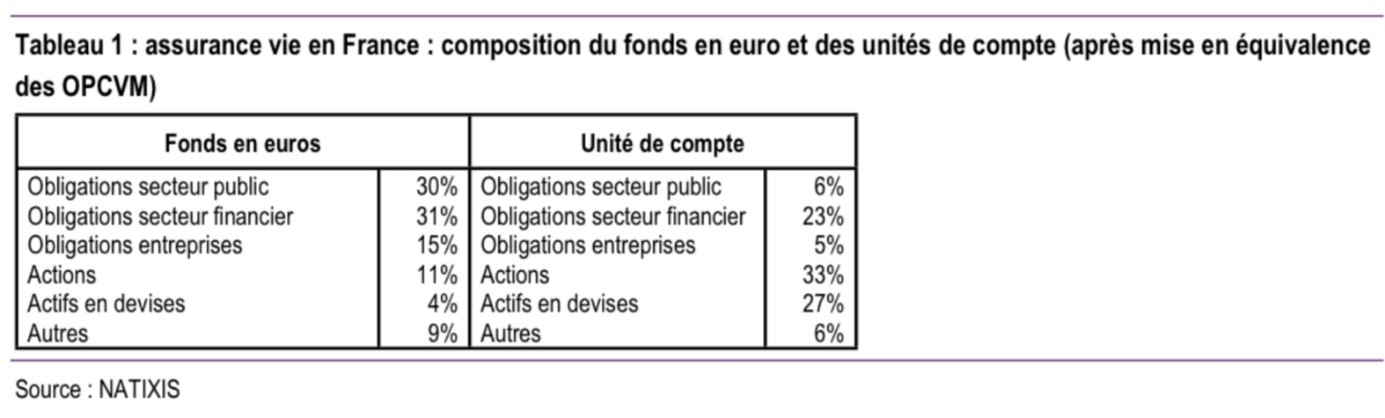

Cependant, lorsque l’on regarde dans le détail la composition de ces deux types de placement, les choses s’avèrent bien moins claires… Comme le montre ce tableau tiré d’une étude de Natixis du 18 novembre, les Fonds en euros en France ne contiennent que 30% d’obligations du "secteur public", ce qui inclut l’État, mais aussi les collectivités locales ou des organismes publics (sécurité sociale, Unedic, etc.). On trouve 15% d’obligations d’entreprises, dont on espère qu’elles sont en bonne santé, sinon la garantie en capital sera difficile à respecter, et même 11% d’actions (!). D’autre part, dans les Unités de comptes, on ne trouve que 33% d’actions seulement ! Avec 27%, les actifs en devises forment une part importante dont on ne sait pas vraiment ce qu’ils recouvrent (des actions hors-zone euro ? Alors gare au risque de change).

Mais surtout, ce qui frappe, et ce dans les deux catégories, c’est la place importante occupée par les obligations du secteur financier (31% pour les Fonds euros, 23% pour les Unités de compte), c’est-à-dire des obligations émises par les sociétés d’assurance elles-mêmes ou par des banques. Des banques qui sont très présentes au capital des assureurs, qui en possèdent plusieurs (Crédit Agricole/Predica, Société Générale/Sogecap, Crédit Mutuel/Suravenir…), ou qui proposent des produits d’assurance-vie sous leur propre nom (BNP-Paribas, Crédit Mutuel…). Des banques qui ont besoin d’émettre des obligations afin de renforcer leurs fonds propres mais qui ont du mal à les placer sur les marchés étant donné leurs piètres performances, visibles dans les cours déprimés de leurs actions depuis la crise de 2008. De là à penser que les banques ont investi le secteur de l’assurance-vie pour refourguer leurs "obligs" dont personne ne voulait, il n’y a qu’un pas à franchir, ce que nous faisons allègrement au vu de ce tableau.

Le problème c’est qu’en cas de crise financière mettant en péril le système bancaire, la première réaction des banques sera de suspendre ("temporairement" bien sûr) le versement des intérêts sur leurs obligations, afin de se donner un répit. La valeur de ces obligations tombera alors à zéro, ce qui fera alors un sacré trou dans les contrats d’assurance-vie, y compris les Fonds euros dont le capital est soi-disant garanti. On comprend mieux désormais le pourquoi et le comment de la loi Sapin 2 de 2016 qui permet de bloquer les contrats d’assurance-vie. On comprend aussi la volonté de plusieurs assureurs de discrètement évacuer la garantie en capital des Fonds euros. Décidément, en cas de crise, les détenteurs d’assurance-vie risquent de tomber de haut…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.