La volatilité sur le marché des matières premières s'accélère. Dans un contexte de reflux de tension géopolitique en Ukraine, la tendance à court terme est à la baisse.

Mais les fondamentaux à long terme sont toujours à la hausse. Ces fondamentaux concernent la situation très tendue au niveau de l’offre.

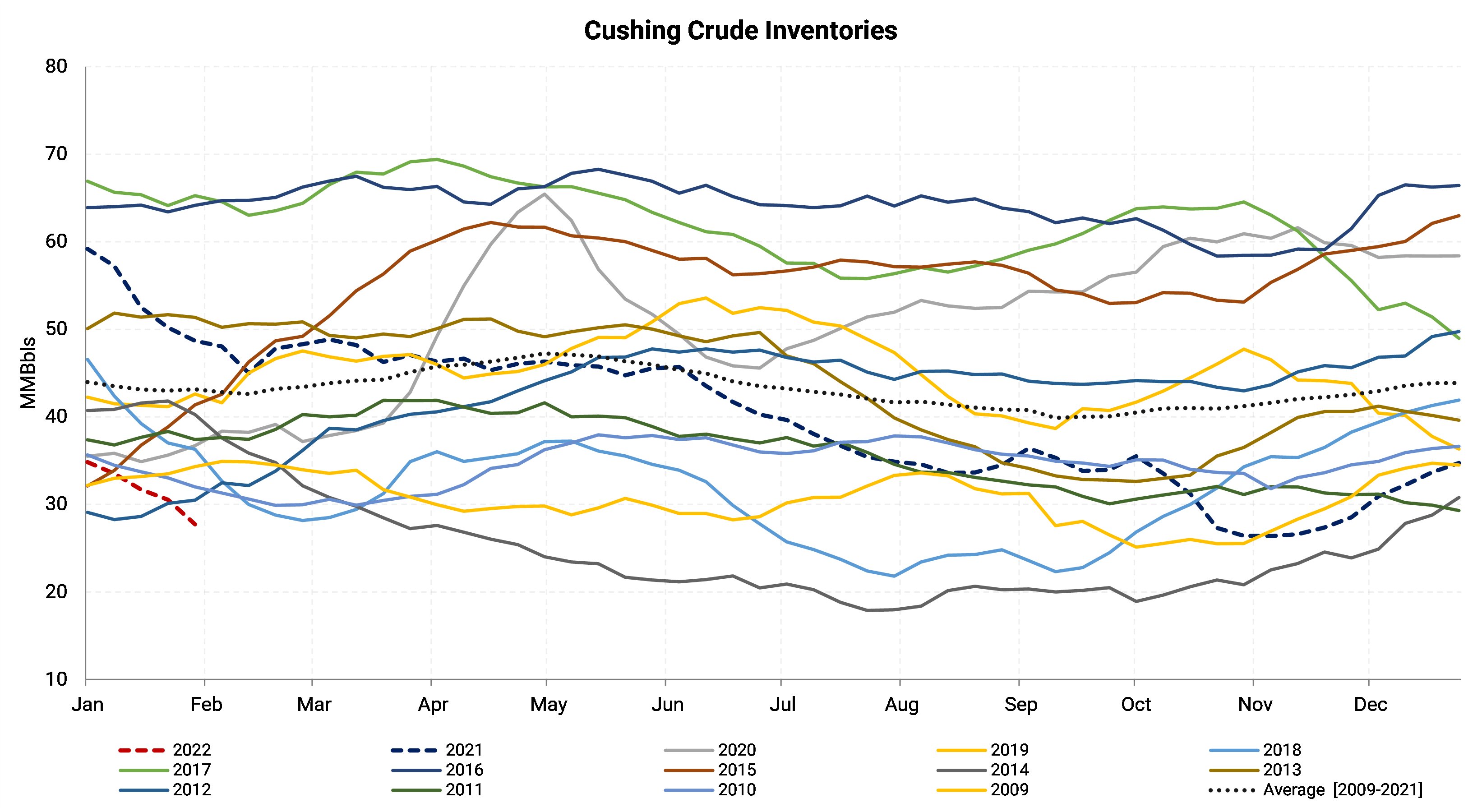

Les réserves américaines de pétrole (chiffres de Cushing) sont à un niveau saisonnier historiquement bas, largement au-dessous de la moyenne des vingt dernières années :

Il n’est donc pas étonnant de constater une telle volatilité sur les prix du pétrole au gré des nouvelles géopolitiques venant d’Ukraine. Lorsque les stocks sont aussi bas, nous l’avons vu sur d’autres matières premières, la volatilité augmente, et l’environnement devient propice aux swing traders devenus chaque jour de plus en plus nombreux.

À noter que, en ce moment, cette volatilité touche aussi les cours de l’or, qui sont très sensibles à la situation géopolitique. Ce n’est pas la première fois que l’on voit l’or s’envoler dans le sillage d'un risque de conflit… mais ces poussées retombent généralement assez vite quand le risque géopolitique décroit. Cet environnement est une véritable aubaine pour les spéculateurs sur les marchés futures. Les volumes d'échange records sur l’or papier en témoignent. Les cours varient de +/- 50 $ en quelques heures… sans que ces volumes n’aient le moindre impact sur le volume réel d’or physique échangé.

Mais revenons à l’or noir.

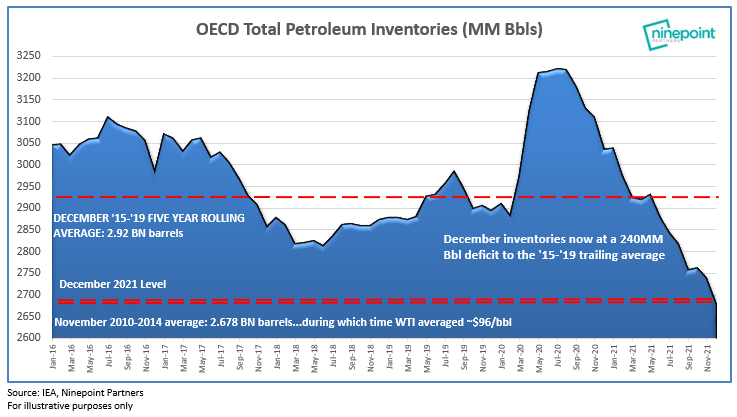

Globalement, les réserves de pétrole ont atteint un niveau bas inédit depuis 2010-2014, une période durant laquelle les cours approchaient les 100 $.

Mais c’est surtout le rythme d’épuisement des stocks qui inquiète. On “tire” globalement sur les réserves 2 à 4 fois plus vite que d’habitude…

Cette baisse des stocks de pétrole est due à plusieurs facteurs : désinvestissement massif sur les énergies carbonées, nouvelle politique en matière d’environnement, problèmes d’approvisionnement à cause de l’engorgement sur la chaîne de production, tensions géopolitiques (notamment en Ukraine), blocages logistiques au Canada… En tous cas, cette situation se répercute sur l’ensemble des produits transformés. En Europe, cela concerne en particulier les stocks de diesel. Le spread à 6 mois du diesel est à plus de 100 $ la tonne, un record historique de backwardation pour ce dérivé du pétrole essentiel à l’économie du continent. Autrement dit, la livraison immédiate de carburant n’a jamais été aussi chère par rapport aux commandes à six mois. Et ce mouvement entretient logiquement la poussée inflationniste que nous connaissons : cette contagion est désormais très nette sur les prix agricoles.

Rappelons ici qu’en plus de l’effet de la dépréciation des monnaies sur les prix des biens agricoles, c’est aussi la hausse des prix du pétrole qui alimente cette hausse des prix. Le prix des fertilisants s’envolent dans la même dynamique que tous les produits pétroliers transformés. S’ajoutent depuis peu des tensions liées aux relations dégradées avec la Russie. Un article d’AGWeb explique en détail la répercussion de ces tensions sur le marché des fertilisants sur le sol américain. L’administration américaine se trouve actuellement coincée entre sa volonté de faire pression sur la Russie en lui imposant des taxes sur les engrais qu’elle exporte aux États-Unis et les revendications des fermiers américains qui n’arrivent plus à encaisser les hausses brutales des prix de ces mêmes engrais.

Après les ruptures sur la chaîne d’approvisionnement, la hausse des prix dans les supermarchés risque d’être l’actualité des prochains mois.

L’autre effet de l’inflation, nous l’avons vu, concerne le marché énergétique. Et c’est surtout en Europe que la situation se dégrade le plus vite.

La crise énergétique européenne entraine désormais des ruptures de stocks sur le marché de l’aluminium, dont les prix s’envolent à un plus haut de 14 ans.

Cette hausse des prix a déjà un effet considérable sur l’industrie allemande. Nos voisins outre-Rhin sont frappés de plein fouet par leur stratégie verte dont la facture commence à faire grincer les dents.

En Chine, le prix du lithium, composant essentiel de la transition énergétique s’envole, (le cours du carbonate de lithium a été multiplié par 8 en moins de deux ans) :

Le secteur de l’énergie verte est décidément dans une très mauvaise phase. La hausse des matières premières indispensables à la transition énergétique n’est pas une bonne nouvelle. L'Allemagne n’est pas la seule à se retrouver dans une situation délicate par rapport à ses choix énergétiques stratégiques. Le virage opéré l'an dernier par les fonds ESG dans le secteur énergétique est en train de se transformer en un véritable désastre en termes de retour sur investissement. Cette semaine, Vestas, le plus grand constructeur d’éoliennes annonce des perspectives en baisse et une réduction de 78% de son dividende. Pendant ce temps, les compagnies pétrolières délaissées par les investisseurs augmentent leurs rachats d’actions et leurs dividendes…

Les chiffres de l'inflation (CPI) publiés aux États-Unis ne sont donc pas une surprise : +7,5%, soit un plus haut depuis 40 ans. Plus que le chiffre en lui-même, c’est l’absence totale d’anticipation de l'inflation américaine, chaque mois de plus en plus élevé, qui impressionne. L'inflation a battu à la hausse les prévisions des analystes à neuf reprises lors de ces 11 derniers mois ! Difficile de faire pire. Le CPI dépasse de 275% l’objectif annuel d’inflation de 2% fixé par la Fed. Quelle entreprise garderait, à la tête, un board qui publie un tel résultat aussi loin de ses objectifs ? Comment accorder le moindre crédit à des personnes censées gérer le choc inflationniste, alors qu'elles se sont complètement trompées dans leurs objectifs ?

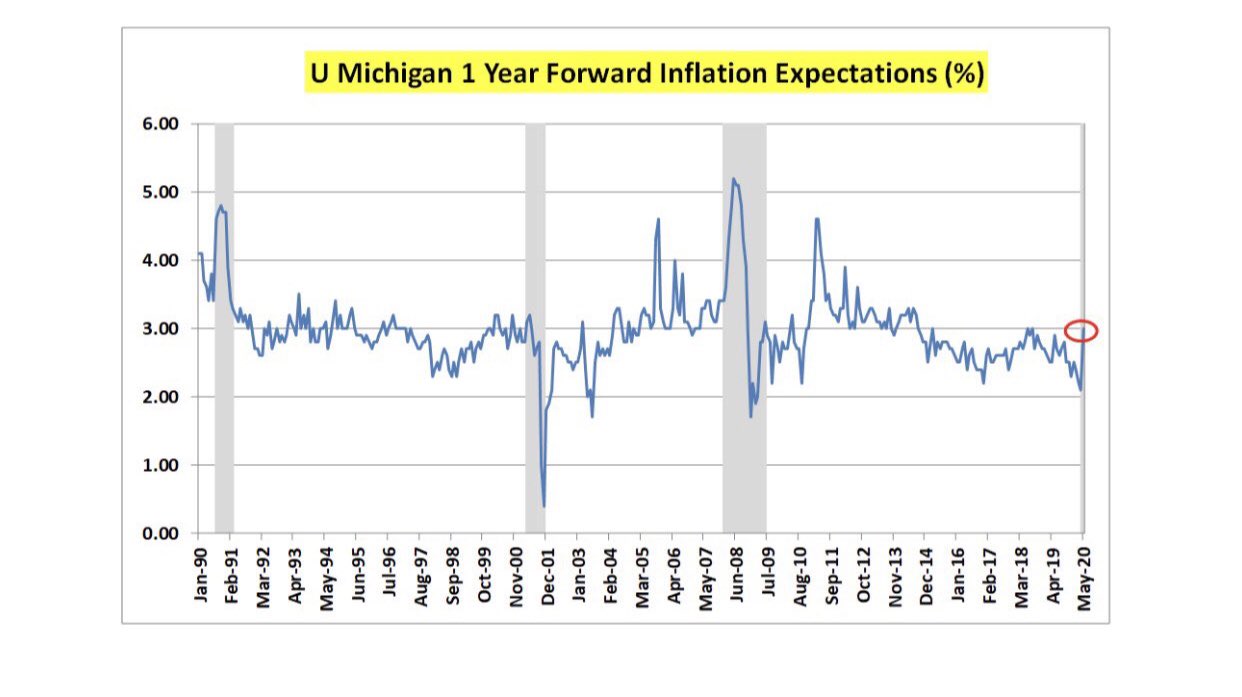

Finalement, si nous regardons le passé proche, on se rend compte que parmi tous les prévisionnistes, ce sont les consommateurs qui anticipaient le mieux l’arrivée de l’inflation !

En mai 2020, les anticipations à un an de l’indice Michigan s’élevaient brusquement à plus de 3%, alors que les observateurs de l’époque n’osaient même pas parler du retour de l’inflation.

Ces consommateurs pressentaient sans doute que les largesses monétaires et fiscales allaient tôt ou tard se répercuter sur la valeur de la monnaie, et donc sur leur pouvoir d’achat.

Le moins que l'on puisse dire est que cette intuition s’est révélée exacte. Ils ont même sous-estimé l’impact de cette inflation !

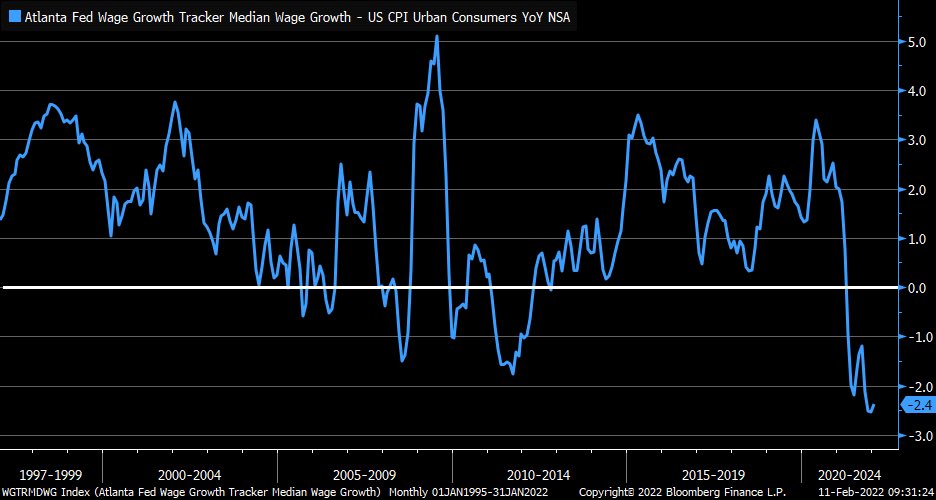

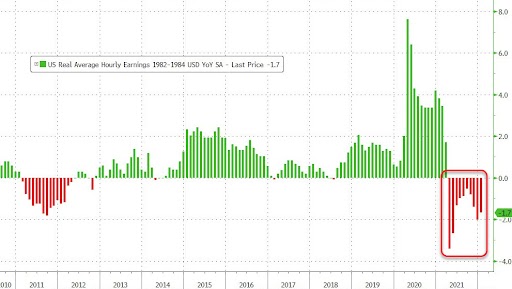

Aujourd’hui, ils payent directement le prix de cette inflation. Les niveaux réels des salaires n’ont jamais été aussi bas :

Le niveau réel des salaires est en baisse constante depuis un an et ajoute chaque mois une perte nette à la part réelle des revenus :

Chaque mois, à chaque versement de salaire, nous devenons un peu plus pauvres.

Cette situation est désormais visible sur le terrain. Il y a quatre ans, à New York, l’augmentation des salaires à 11 $ de l’heure avait créé un tollé. Aujourd’hui à 15 $ de l’heure, il est quasiment impossible de trouver de la main d’œuvre qui accepte une telle rémunération. La hausse des salaires pour rattraper la perte du pouvoir d’achat liée à l’inflation est à peine enclenchée. Et cette hausse des salaires risque bien d’auto-alimenter à son tour un nouveau cycle d’inflation. Il y a aujourd’hui beaucoup plus d’emplois ouverts que de personnes officiellement en recherche d’emploi (cette différence est même à un niveau record). C’est un facteur qui accentue logiquement la pression à la hausse sur les salaires.

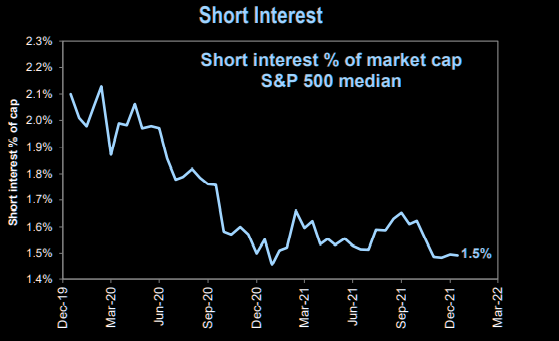

Ce risque de perte de contrôle de l’inflation a poussé l’un des membres électifs du bureau de la Fed, James Bullard, à avertir de l’imminence de la hausse des taux plus tôt et plus rapidement que prévu. Cette annonce a secoué les marchés, dont les niveaux bullesques sont soutenus par la politique monétaire accommodante. On a ainsi observé de très forts dégagements sur les valeurs de croissance, très dépendantes des taux faibles. Le marché corrige mais n’est pas en mode baissier, en témoigne l’extrême faiblesse du niveau des positions vendeuses :

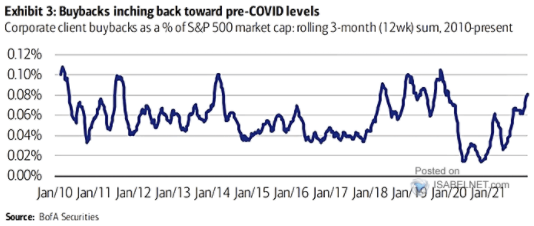

D'autre part, les corrections des marchés sont (pour le moment) soutenues par les programmes de rachats d’actions et par une hausse des investissements - surtout du secteur retail, qui est à un record.

Les salariés essaient de récupérer à la Bourse ce qu’ils perdent en salaires ! Et ces mouvements augmentent encore la volatilité, produisant une impression encore plus importante d’instabilité sur les marchés.

Le marché obligataire anticipe, quant à lui, une remontée rapide des taux.

Le mouvement est assez spectaculaire sur les échéances courtes. Le coupon à 2 ans a subi une baisse très significative ces derniers jours :

Le marché anticipe une hausse de taux. Problème : l’augmentation des taux accroît la charge de la dette de l’État. La charge des remboursements réels et les dépenses d’armement sont déjà à plus de 130% des recettes du Trésor, et ces chiffres déjà importants vont exploser à la hausse avec les nouvelles hausses de taux attendues. Ceci forcera très certainement la Fed à poursuivre sa campagne de monétisation de la dette. Et quand on sait que c’est justement ces rachats d’obligations par la Fed qui alimentent en premier lieu l’inflation, on n’est pas près d’arrêter le cycle : les reflux à court terme des prix des matières premières risquent au contraire d’attirer de nouveaux investisseurs qui comprennent peu à peu l’impact à long terme de la politique monétaire de la Fed sur l’inflation.

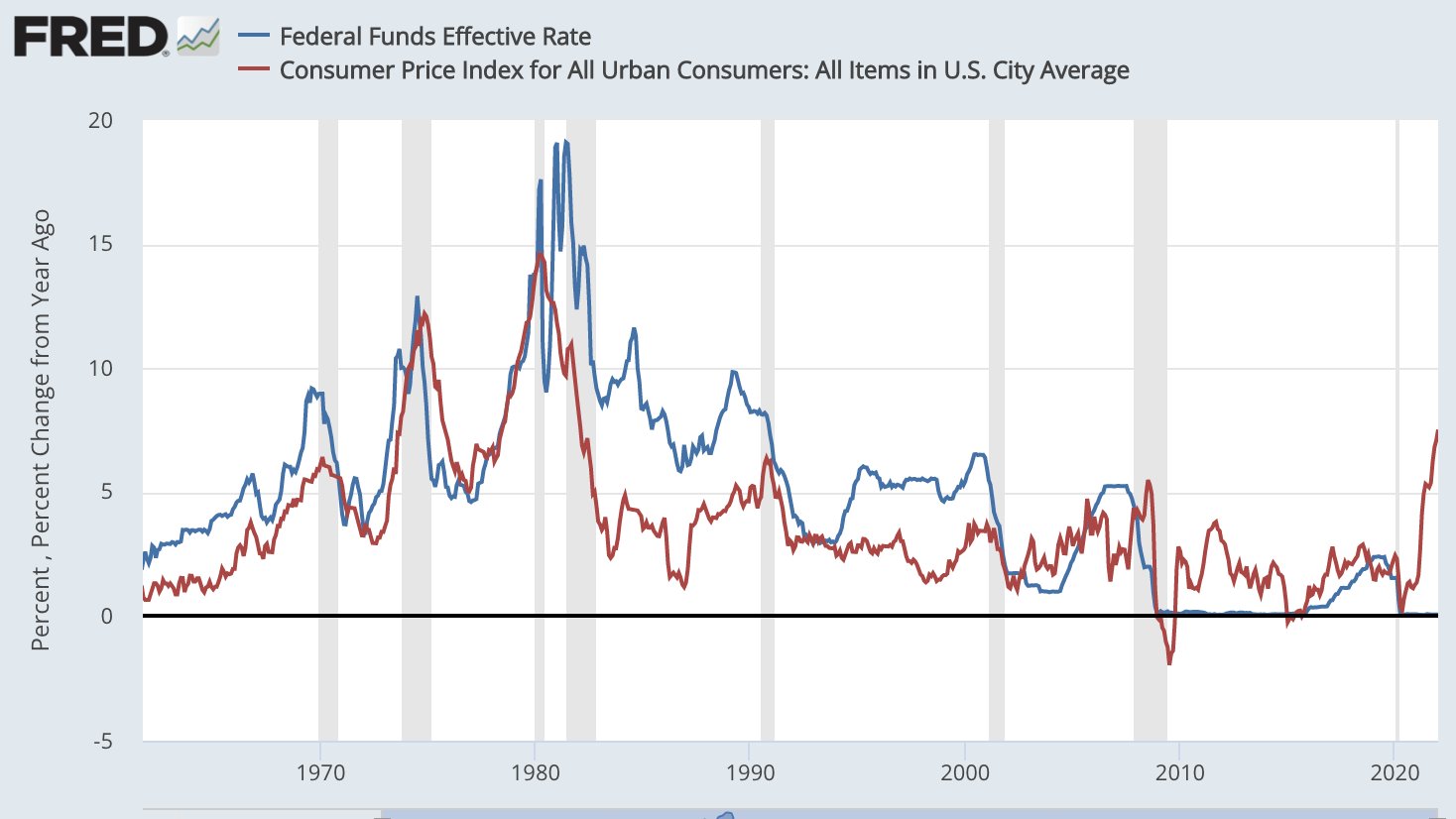

S’il y a un seul graphique à retenir dans la volatilité actuelle et dans les déclarations souvent contradictoires des responsables des autorités monétaires, c’est celui-ci :

La Fed n’a jamais été autant en retard sur l’inflation. Ce ne sont pas 0.5% ou 1% d’augmentation d’ici le début de l’été qui changeront la donne. Que l’on soit exposé sur des produits d’épargne ou que l’on tire ses revenus de salaires en baisse réelle constante, le manque de réactivité de la Fed et de la BCE nous a déjà fortement appauvri dès les premiers mois de ce cycle inflationniste. Jamais la courbe rouge (inflation) sur ce graphique n’a été aussi éloignée du niveau des taux fixé par la Fed (courbe bleue). L’argent n’a jamais été aussi bon marché par rapport au rythme de l’inflation.

Ce déséquilibre rend l’ensemble du système très instable.

Après avoir contribué à la mauvaise allocation du capital, et forcé une répartition injuste des richesses, les politiques monétaires des banques centrales nous plongent désormais dans un appauvrissement direct, dont l'impact ressenti va devenir beaucoup plus sensible dans la vie quotidienne.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.