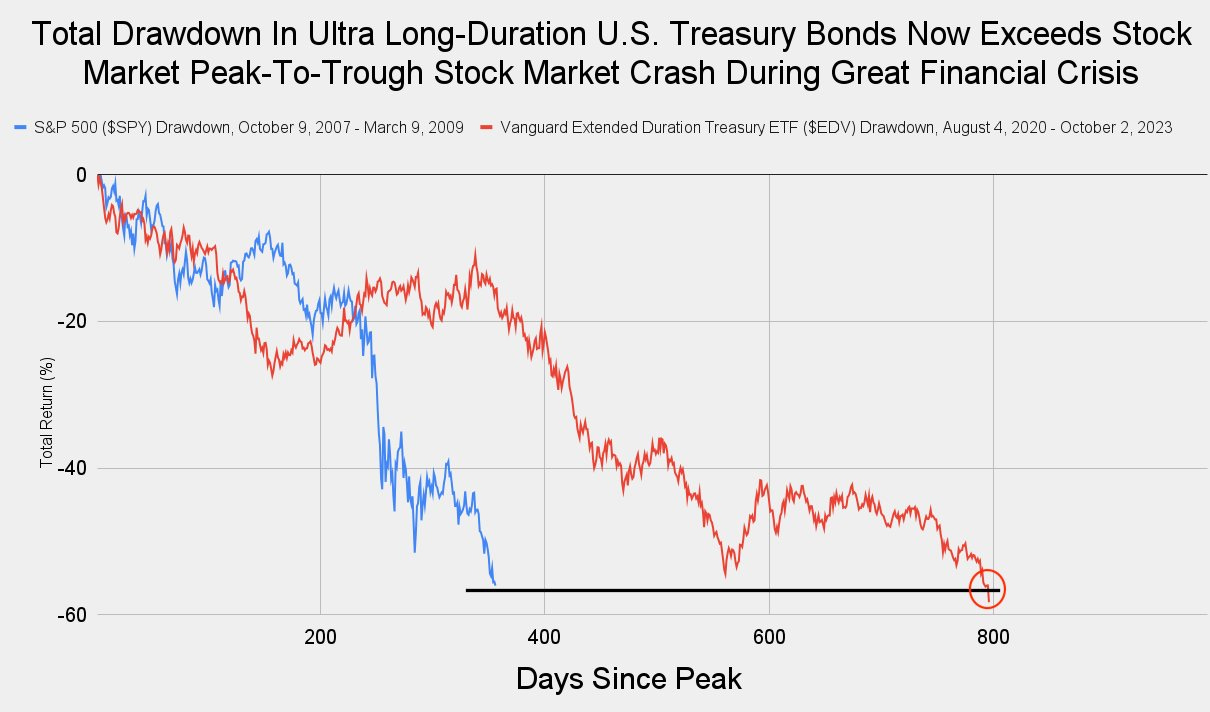

Le krach obligataire que nous traversons est historique. L’ETF EDV, qui mesure le prix des bons du Trésor américain à très longue échéance, a chuté de 58% en à peine un an. La chute actuelle du marché obligataire est désormais plus importante que celle enregistrée par le marché action lors de la dernière crise financière de 2008 (-56%). Elle est même beaucoup plus rapide :

Ce krach obligataire se déroule en silence : les pertes demeurent dissimulées dans les bilans des institutions financières, lesquelles sont désormais entravées jusqu'à l'échéance des obligations ; elles ne peuvent plus céder ces titres sur le marché sans enregistrer d'énormes pertes qui mettraient en péril leur solvabilité. Les institutions parient sur le fait qu'elles ne seront confrontées à aucun problème de liquidité qui pourrait les contraindre à liquider ces obligations, véritables bombes à retardement dans leur bilan.

Les institutions sont contraintes d'adopter une attitude attentiste, en espérant que l'inflation revienne à un niveau jugé acceptable.

Elles attendent avec impatience un virage radical en matière de politique monétaire, susceptible de réduire les pertes potentielles associées aux obligations massivement acquises à l'époque des taux bas.

Ces institutions regroupent un ensemble varié d'acteurs financiers, notamment des banques, des compagnies d'assurance, des fonds de pension, ainsi que des fonds d'investissement généralistes.

Il n'existe qu'un seul scénario pour échapper au piège dans lequel la hausse des taux les a plongées : celui où l'économie ralentit suffisamment pour que l'inflation se résorbe.

Tout autre scénario serait défavorable. Si l'économie ne connaît pas un ralentissement suffisant, les banques centrales maintiendront leur politique de remontée agressive des taux. Si la brusque hausse des taux engendre un choc économique trop sévère, cela risque de déclencher une crise de liquidité qui toucherait ces institutions, et il se pourrait même que nous assistions à un événement de crédit consécutif à ce qui serait perçu comme une erreur de politique monétaire.

Malgré le krach obligataire historique, la perspective d’un atterrissage en douceur de l’économie fait tenir les institutions. La Fed a la lourde tâche de piloter cet atterrissage et la confiance des acteurs économiques s’est transformée en espoir.

La confiance envers la Fed a été une bonne stratégie d’investissement ces dix dernières années. C’est aujourd’hui un pari beaucoup plus risqué.

La confiance fonctionne quand ses placements sont potentiellement gagnants.

L’espoir est une stratégie de placement beaucoup plus délicate quand ses placements sont potentiellement en perte.

La Fed n’est toujours pas prête à pivoter car la situation sur le front de l’emploi est meilleure qu’attendue. Les créations d’emplois sont même reparties à la hausse cette semaine :

Dans un papier publié par la Banque de la Réserve fédérale de Chicago, Austan D. Goolsbee se demande si la Fed ne serait pas en train d’utiliser les mauvais outils pour conduire sa politique monétaire : d’après l’économiste « Croire trop fermement en l'inévitabilité d'un important compromis entre l'inflation et le chômage comporte le risque sérieux d'une erreur politique à court terme. » Autrement dit, à force de se focaliser sur le chômage comme donnée essentielle dans sa lutte contre l’inflation, la Fed est en train de commettre une erreur majeure susceptible de compromettre l’indispensable atterrissage en douceur.

La vigueur de l’emploi aux États-Unis, dans une telle phase de resserrement monétaire, est une surprise pour de nombreux économistes.

Et pendant que la Fed se concentre sur l’indicateur de l'emploi, la hausse des taux continue de faire des dégâts un peu partout dans l’économie.

Mais c’est le budget fédéral des États-Unis qui fait le plus les frais de cette hausse brutale des taux.

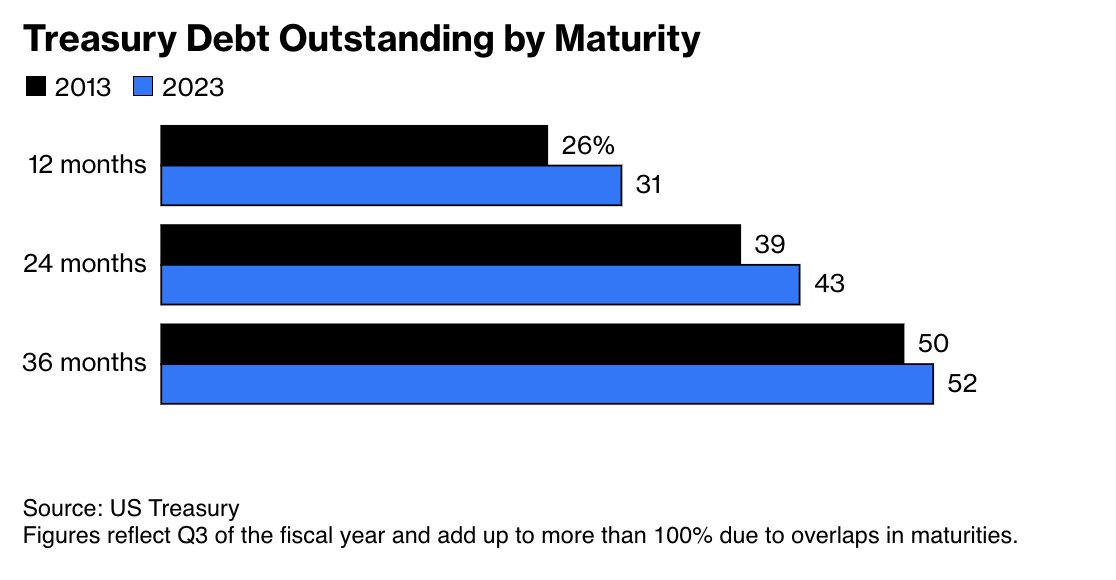

Près d'un tiers de l'encours de la dette américaine arrivera à échéance au cours des 12 prochains mois. 52% devraient arriver à échéance dans les 36 prochains mois, ce qui signifie que cette dette devra être refinancée à des taux plus élevés.

La période où la Fed a maintenu artificiellement ses taux bas permettait à l'État de s’endetter à très faible coût. Le service de la dette, c'est-à dire le rapport du coût annuel de la somme des emprunts contractés par le Trésor ramené au montant total de la dette, a toujours été plafonné à un niveau assez faible, autour de 1.5%. Depuis que la Fed a brutalement augmenté ses taux, nous sommes passés d'une période où emprunter ne coûtait rien à l'État à une nouvelle ère où la taille de la dette devient problématique.

Le coût du service de la dette a doublé, passant de 1,5% à 3,0%. Et plus les taux augmentent, plus le service de la dette progresse. Il sera bientôt 3 fois plus coûteux à mesure que les taux augmenteront.

Depuis 2013, la maturité des emprunts d’État s’est très sensiblement raccourcie :

La charge annuelle de la dette américaine est passée en quelques mois de 1 000 milliards $ à 2 000 milliards $ et les échéances se sont raccourcies, ce qui forcera automatiquement le Trésor à emprunter de plus en plus pour pouvoir continuer à rembourser ses dettes.

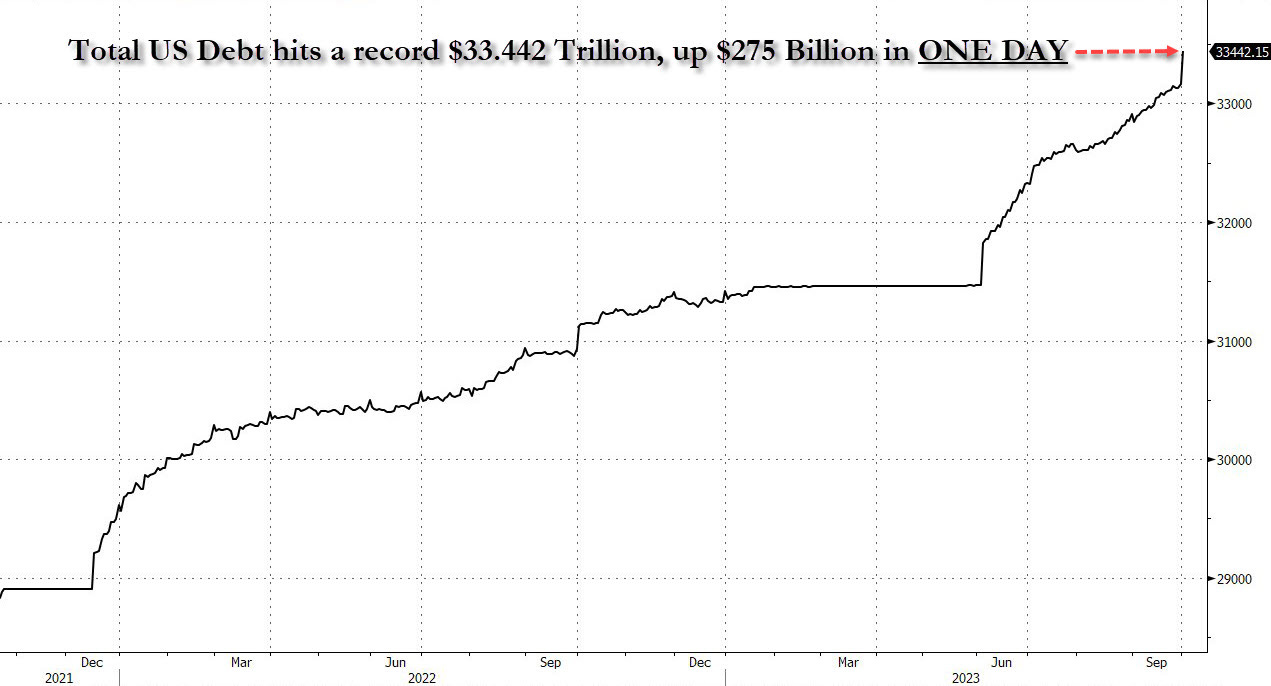

Dans le même temps, la dette publique a littéralement explosé lors des dernières semaines :

En l’espace de 15 jours, la dette américaine a augmenté de 444 milliards $, du jamais vu en aussi peu de temps.

Jusqu'à présent, la hausse constante des taux aux États-Unis était principalement attribuée à la perspective d'une poursuite de l'augmentation du taux directeur de la Fed.

Cependant, depuis que la Fed a annoncé une pause dans ses relèvements de taux directeurs, nous assistons à une situation inédite : les taux longs continuent d'augmenter malgré cette pause. Lors des précédentes pauses, les taux avaient plutôt tendance à se détendre, mais cette fois-ci, c'est l'inverse. Cette hausse se produit car le Trésor américain va devoir émettre encore plus de dettes !

La hausse des taux est à présent stimulée par une combinaison toxique : l'augmentation de la dette combinée à la hausse des coûts d'emprunt.

Tandis que la Réserve fédérale se concentre sur le chômage, la dynamique de hausse des taux a retrouvé un nouvel élan cette semaine.

Cette situation engendre une tension dans de nombreux segments du marché. Par exemple, l'ETF XLU, qui évalue la performance des services publics (gaz, électricité, eau), subit une baisse comparable à celle observée lors de la crise du Covid-19 :

L'or connaît également une correction qui rappelle un peu ce qui s'était passé en 2008, juste avant la faillite de Lehman Brothers, lorsque la crise du crédit latente avait commencé à impacter l'ensemble des actifs liquides. À l'époque, le cours de l’or avait subi une forte baisse de -30% en raison d'appels de marge. Mais à la fin de cette correction, le métal jaune avait connu une remontée spectaculaire, son cours doublant en l'espace de quelques semaines :

Si l'histoire se répète, il est fort probable que correction actuelle de l'or attirera de nombreux acheteurs !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.