Avec le shutdown américain, le “QE fiscal” s’est brutalement interrompu. Depuis deux ans, ce mécanisme alimentait directement la liquidité des marchés : le Trésor finançait ses déficits par une émission massive de bons à très court terme, aussitôt absorbés par les fonds monétaires, ce qui gonflait mécaniquement les dépôts bancaires et l’agrégat monétaire M2.

Autrement dit, le déficit fédéral faisait office de véritable pompe à liquidité, neutralisant l’effet restrictif de la Fed. Mais en stoppant net ces émissions, le shutdown coupe la principale source de cash frais du système financier. Les adjudications à venir — et surtout leurs règlements — deviennent autant de tests de résistance : moins de flux, davantage de tensions sur le repo, et une fragilité accrue pour l’ensemble du marché obligataire.

J’évoque régulièrement le “QE fiscal” dans mes bulletins macro depuis juin. Je vous invite à les relire afin de mieux comprendre la nouvelle mécanique mise en place pour financer la dette américaine.

Depuis deux ans, la masse monétaire M2 progresse à nouveau, alors même que la Fed réduit son bilan via le Quantitative Tightening. Ce paradoxe s’explique par le rôle central joué par le Trésor américain et les money market funds (MMFs). En finançant ses déficits par une émission massive de bons du Trésor à très court terme (T-Bills), le Trésor injecte du cash dans l’économie : ces émissions, aussitôt absorbées par les fonds monétaires, gonflent directement les dépôts bancaires et donc la masse monétaire M2. Il s’agit d’une forme de “QE fiscal”, qui vient neutraliser l’effet restrictif de la Fed.

Pour le dire simplement, c’est le déficit américain qui alimente aujourd’hui la liquidité des marchés. Son ampleur est telle qu’il neutralise l’effet du resserrement monétaire imposé par la Fed. Concrètement, l’État fédéral emprunte systématiquement plus qu’il ne rembourse, et cet excédent se déverse dans l’économie via les dépenses publiques. Ces fonds viennent gonfler directement les comptes bancaires, avant d’être massivement dirigés vers les fonds monétaires ou réinvestis sur le marché actions. Les montants en jeu sont vertigineux : le Trésor américain émet désormais plus de 1 000 milliards $ de dette nouvelle tous les 80 jours, avec une dépendance croissante au financement de très court terme. Il y a encore 10 à 15 mois, il fallait près de 100 jours pour franchir ce seuil. Le rythme d’accumulation de la dette s’est donc nettement accéléré, et la trajectoire budgétaire américaine continue de se détériorer.

Chaque semaine, le rythme s’intensifie : les volumes empruntés augmentent tandis que les maturités se réduisent encore. Résultat, les encours des fonds monétaires — qui absorbent cette avalanche de liquidité — dépassent désormais 7 000 milliards $, formant un gigantesque réservoir de cash. Une partie de ces fonds se redéploie régulièrement vers les marchés actions, nourrissant l’ascension spectaculaire des grandes valeurs technologiques et l’explosion de la dette sur marge, aujourd’hui à un niveau record. Ce “QE fiscal” a ainsi amplifié l’effet de levier qui soutient l’ensemble du marché.

C’est dans ce contexte qu’intervient aujourd’hui le shutdown du gouvernement américain. Le Trésor perd sa capacité à réinjecter de la liquidité dans le système : ce “QE fiscal” s’interrompt brutalement. Rappelons les statistiques historiques : la durée moyenne d’un shutdown n’est que de huit jours ; dans 86% des cas, le S&P 500 termine plus haut un an plus tard, avec un gain moyen de 13%. Même lors du shutdown record de 35 jours en 2018, l’indice avait progressé de 11%. Chaque jour de fermeture permet au gouvernement de différer près de 400 millions $ de dépenses, tandis que la Fed adopte généralement un ton plus accommodant lorsque la publication des données économiques est suspendue. Autrement dit, les shutdowns ont historiquement été plutôt bien accueillis par Wall Street. Mais l’épisode actuel est d’une tout autre nature.

Ce jeudi 2 octobre se tient la vente hebdomadaire de bons du Trésor à 4 et 8 semaines. Pour l’échéance à 4 semaines, le Trésor propose un montant record de 105 milliards $ (settlement prévu le 7 octobre). En y ajoutant l’émission habituelle sur 8 semaines, le volume total devrait dépasser 130 milliards $, faisant de cette adjudication une enchère record en valeur.

En régime normal, les money market funds absorbent entre deux tiers et trois quarts des émissions. Le solde revient aux dealers, ces grandes banques de Wall Street qui agissent comme intermédiaires obligés. Mais cette fois, les MMFs pourraient cette fois se montrer plus prudents, préférant garder davantage de liquidité disponible par crainte d’une aggravation du shutdown, anticipant aussi un reflux global lié à l’arrêt du QE fiscal et se préparant à des adjudications plus difficiles à venir. Nous disposerons donc dès aujourd’hui d’un test grandeur nature de l’appétit des fonds monétaires.

Le véritable premier test interviendra le 7 octobre. Si le shutdown se prolonge jusque-là, cette journée de règlement sera scrutée à la loupe. En raison de la stratégie de Bressent, qui concentre l’endettement américain sur des échéances très courtes, le Trésor devra encaisser un montant record estimé à 250 milliards $ en une seule journée — l’équivalent du PIB du Qatar. Si les fonds monétaires ne renouvellent pas leurs positions aujourd’hui, un trou apparaîtra dans le financement, et les dealers, contraints d’absorber le surplus, devront le refinancer sur le marché repo. Or, si tout le monde frappe à la même porte le même jour, les taux repo peuvent s’envoler brutalement — comme en septembre 2019 —, forçant la Fed à intervenir via son Standing Repo Facility et ses autres pare-feu.

Plus le shutdown s’éternise, plus le danger s’amplifie. En 2018, le déficit fédéral restait contenu, la dette n’avait pas encore franchi le seuil des 100% du PIB, et le Trésor se finançait davantage sur le long terme. Aujourd’hui, le déficit dépasse 7% du PIB, la dette avoisine 130%, et la dépendance aux T-Bills est désormais structurelle. Couper ce flux de liquidité par un shutdown, alors que la Fed poursuit son resserrement quantitatif, expose directement le système financier à un risque d’accident.

Chaque adjudication devient un test de résistance, chaque règlement un potentiel point de rupture. Un échec, notamment sur l’échéance à 7 ans, pourrait cristalliser la défiance et faire basculer l’ensemble de la courbe, déclenchant une contagion mondiale : hausse des rendements, pression sur le dollar, retraits du Japon et de l’Europe, pertes latentes converties en ventes forcées, appels de marge et liquidations en cascade. Le véritable danger n’est pas un défaut américain, mais l’emballement d’une mécanique de financement mondiale reposant sur l’idée que les Treasuries constituent l’actif le plus sûr et le plus liquide.

Nous sommes encore loin d’un tel accident, mais il faut comprendre que le shutdown annoncé n’a rien d’anodin. Il survient à un moment où le Trésor américain est devenu l’acteur central de la fourniture de liquidité au système. Plus la situation s’éternise, plus la tuyauterie se grippe — et plus la probabilité d’un accident augmente.

À court terme, les marchés risquent de continuer à flotter, convaincus que les shutdowns finissent toujours par être positifs. Mais cette fois, la mécanique est plus fragile. Les valeurs technologiques inscrivent encore des records de clôture, mais en cas de stress obligataire, elles seraient les premières emportées dans la vague des appels de marge. La vigilance s’impose : la comparaison avec 2018 est trompeuse, car le contexte budgétaire et monétaire de 2025 est radicalement différent. Cette fois, les conséquences potentielles pourraient être bien plus lourdes.

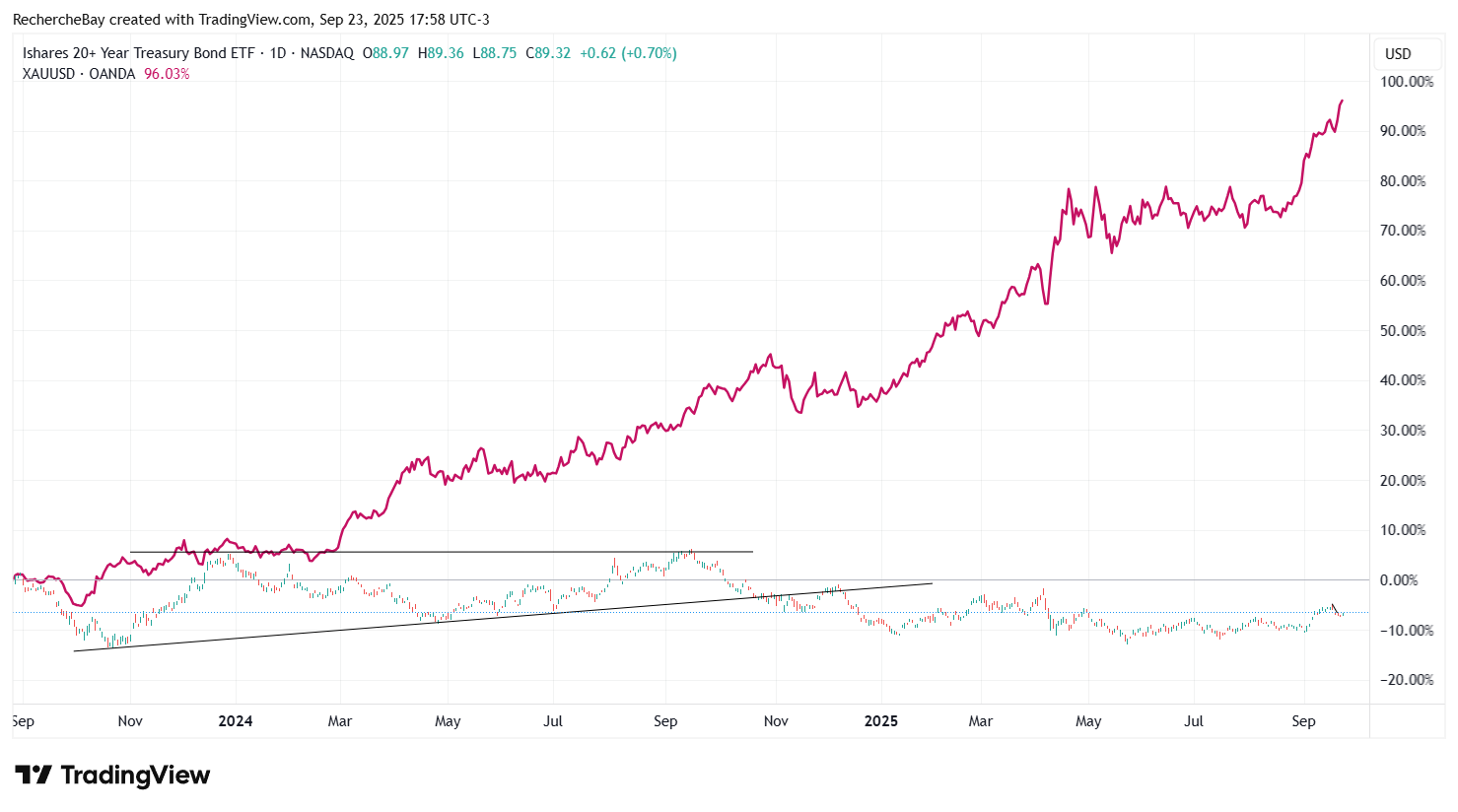

Dans ce contexte de tensions croissantes sur l’obligataire américain, l’or redevient naturellement une valeur refuge. Depuis deux ans, je souligne régulièrement dans ces colonnes que la perte du rôle défensif des Treasuries transforme en profondeur l’architecture des portefeuilles. Pendant plus de quarante ans, les bons du Trésor ont incarné l’actif le plus sûr et le plus liquide. Or, la hausse brutale des taux et l’effondrement de l’indice TLT, qui mesure la performance des obligations à long terme, ont mis fin à ce cycle. Les pertes non réalisées sur les obligations américaines sont colossales — près de 600 milliards $ selon le FDIC — et fragilisent tout le système financier, car elles restent supportables uniquement tant que ces titres ne sont pas liquidés.

C’est précisément ce risque de liquidation forcée qui inquiète les marchés aujourd’hui. Le shutdown coupe la pompe du « QE fiscal » qui, depuis deux ans, irrigue les dépôts bancaires et les fonds monétaires. L’arrêt brutal de cette mécanique rend chaque adjudication du Trésor plus périlleuse et augmente le risque d’un accident de liquidité sur le marché du repo. Autrement dit, les Treasuries, censés être la base la plus stable du système, sont devenus une source potentielle de volatilité.

Face à cette fragilité, l'or physique apparaît de plus en plus comme l’actif défensif par excellence. Les banques centrales — au premier rang desquelles la Chine et l’Arabie saoudite — l’ont bien compris, réduisant leurs portefeuilles de Treasuries pour renforcer leurs réserves en métal jaune. L’écart persistant entre les prix de l’or à Shanghai et à Londres confirme cette demande soutenue, révélatrice à la fois de tensions sur l’approvisionnement et d’une réallocation stratégique.

La décorrélation observée entre l’or et les Treasuries n’est pas un simple accident de marché, mais le signe d’un basculement structurel. L’or reprend progressivement le rôle que les obligations d’État américaines ont perdu : celui d’actif refuge universel, fiable en période de turbulence.

La performance de l’or face aux Treasuries depuis 2022 est sans appel. En janvier 2022, l’once d’or évoluait autour de 1 800 $. Trois ans plus tard, elle atteint désormais près de 3 800 $, soit une progression de plus de 110%. Cette envolée reflète à la fois le regain d’intérêt des investisseurs institutionnels, l’appétit croissant des banques centrales et le rôle défensif retrouvé du métal jaune dans un contexte de tensions financières.

À l’inverse, les obligations américaines de long terme ont connu une déroute historique. L’indice TLT, qui mesure la performance des Treasuries à 20 ans et plus, a chuté de près de 40% depuis 2022, enregistrant la pire séquence baissière des obligations d’État américaines depuis quarante ans. Sur certaines maturités, notamment le 30 ans, les pertes dépassent même 50%.

Jamais la décorrélation n’a été aussi marquée : l’or enregistre un doublement de sa valeur au moment même où les Treasuries, jadis considérés comme l’actif le plus sûr et le plus liquide du système, infligent aux investisseurs institutionnels des pertes d’ampleur systémique. Ce basculement illustre un changement de cycle profond : l’or reprend progressivement le rôle de valeur refuge universelle que les obligations américaines ne peuvent plus assumer.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.