Pour les non-initiés en finance, un "short squeeze" désigne une situation où une personne physique ou morale vend un actif à terme sans le posséder, dans l’espoir de le racheter plus tard à un prix inférieur afin de réaliser un bénéfice. Cependant, si le prix de cet actif augmente au lieu de baisser comme anticipé, cette personne physique ou morale se voit contrainte d'en acheter rapidement pour honorer sa vente à terme. Ce mouvement d'achat précipité contribue alors à accentuer la hausse des cours.

N'est-ce pas précisément ce que reflètent les cours de l'or depuis plusieurs mois ?

Le principal marché mondial de l'or est celui de Londres, le London Bullion Market, où s'échangent quotidiennement 18,6 millions d'onces d'or. Il s'agit d'un marché de gré à gré entre les membres de la London Bullion Market Association (LBMA), géré par 11 grandes banques considérées comme les teneurs de marché (market makers) pour le marché spot. Certaines de ces banques gèrent également le marché à terme (forward) ainsi que celui des options.

Sur le marché spot, les quantités minimales par contrat sont de 5 000 onces, et la livraison doit être effectuée dans un délai maximum de deux jours.

Sur le marché des forwards, les transactions se font par lots de 500 000 onces pour des livraisons à terme, allant de 3 mois à un an. Quant au marché des options, il permet à son détenteur d'acheter de l'or à un prix fixé à une date donnée, sans y être obligé, en échange du paiement d'une prime. Le contrat de base est de 1 million d'onces pour une livraison pouvant s'étendre sur une période de une semaine à un an.

Sur les marchés des forwards et des options, les traders utilisent l'effet de levier, car ils ne sont initialement tenus de déposer qu'un dépôt de garantie représentant un faible pourcentage de la valeur totale du contrat. Ce pourcentage varie, mais est généralement autour de 5%. Lorsque le prix de l'or est volatile, comme c'est le cas actuellement, ces transactions deviennent extrêmement spéculatives et risquées, surtout si les positions prises vont à l'inverse de la direction des cours.

Le marché de l'or de Londres est soutenu par la Banque d’Angleterre (BoE), qui gère l'un des plus importants stocks d'or au monde depuis 1815.

Bien que la Banque d'Angleterre ne possède que 2 barres d'or, toutes deux exposées dans son musée, elle conserve les 310 tonnes de réserves d'or du Royaume-Uni pour le compte du Trésor de Sa Majesté et détiendrait 400 000 lingots d'or de 400 onces (soit 12,5 kg chacun), équivalant à 5 000 tonnes d'or, dont la majeure partie appartient à des banques centrales étrangères.

L’invention de l'or "non alloué"

Peter Hambro est une figure importante de la LBMA. De 1983 à 1990, il a occupé le poste de directeur général chez Mocatta & Goldsmid, l'une des plus anciennes banques de l'or à Londres, avant de devenir directeur de Montagu, une autre institution légendaire dans le négoce de métaux précieux. Il a également cofondé l'Anglo-Russian Gold Mining Company. Dans les années 1980, Mocatta & Goldsmid était le principal interlocuteur de l'URSS pour le négoce de l'or et de l'argent. Peter Hambro descend d'une longue lignée de banquiers spécialisés dans les métaux précieux.

Dans une interview surprenante accordée à Reaction-life le 4 juillet 2022, Hambro évoque la manipulation du prix de l'or par le biais de produits dérivés, la qualifiant de "poudrière". Selon lui, c'est la Banque des règlements internationaux (BRI) de Bâle, la banque centrale des banques centrales, qui a orchestré cette manoeuvre, et cela remonterait au London Gold Pool des années 1960.

"Les bureaux de stabilité financière des banques centrales du monde ont suivi les instructions de la BIS pour masquer la perception de l'inflation en truquant le marché de l’or. Mais puisque les banques centrales ne peuvent être accusées de truquer le prix de l'or, la seule façon de modifier le prix de l'or physique était par la production alchimique d’or-papier."

"Avec l'aide des marchés à terme et la connivence des bullion banks - oui, cela m'inclut, puisque j'étais directeur général adjoint de Mocatta & Goldsmid - ils ont réussi à créer une perception inébranlable que les onces d'or créditées sur un compte-métal par une bullion bank étaient réellement de l'or physique. Et c’était beaucoup plus facile. Vous n'aviez ni à l’acheter, ni à le stocker, ni à l'assurer."

Dans cet interview, Hambro explique l'évolution du marché de l'or-papier à Londres et détaille le fonctionnement de son système d'or-papier à réserve fractionnaire, qui s'est développé depuis les années 1980 jusqu'à aujourd’hui.

La Banque d'Angleterre et la LBMA sont étroitement liées, en particulier par le biais du marché ultra-secret des prêts d'or à Londres, dans lequel les banques centrales prêtent de l'or physique aux bullion banks du LBMA. Ce système mondial d'or-papier permet une offre illimitée puisque, comme le dit Hambro, les gouvernements et les banques centrales et la BRI "peuvent imprimer à volonté".

Les ETF GOLD

L'ETF SPDR Gold Shares (GLD) a été lancé en novembre 2004 par le World Gold Council. Ce produit financier est conçu pour suivre le prix de l'or et peut être acheté ou vendu en quelques clics depuis un ordinateur. L'objectif étant de détourner les investisseurs de l'achat d'or physique réel pour leur vendre de l'or-papier, entièrement virtuel.

Les statuts stipulent que personne ne peut demander un audit des stocks, ni exiger la livraison des parts des lingots d'or achetés en ligne. Si l'on examine les déclarations de Peter Hambro ci-dessus, cela ne fait que confirmer la stratégie secrètement mise en œuvre par les bullion banks depuis les années 1960.

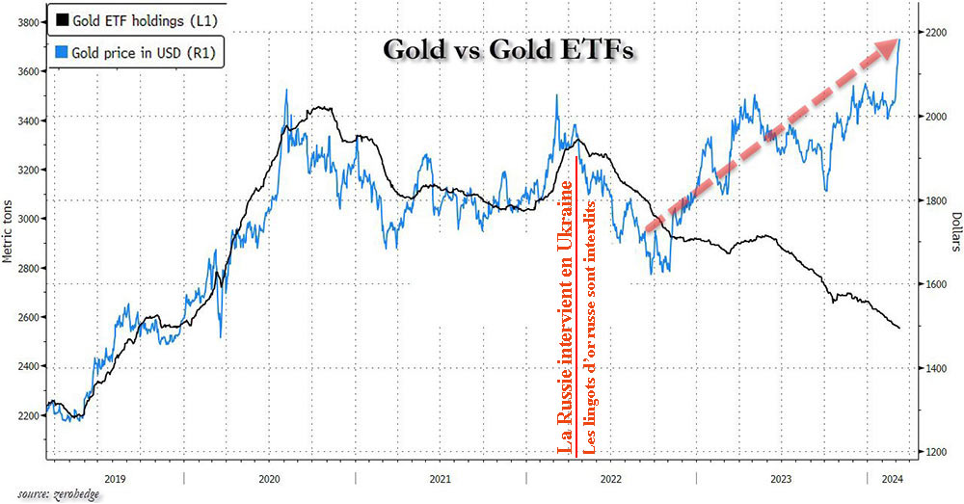

Ce produit financier a rencontré un immense succès, entraînant la vente d'un nombre considérable de parts de lingots d'or virtuels. Les fonds issus de ces ventes ont permis aux gestionnaires d'acquérir un impressionnant stock d'or, qui aurait culminé à 3 400 tonnes en 2020. Cependant, il est important de noter qu'il s'agit en réalité de parts équivalentes à des tonnes d'or. Je n'ai jamais été convaincu de l'existence de ces milliers de tonnes d'or, même si une partie est réellement présente.

Les stocks existants des ETF sont répartis entre la LBMA, le COMEX et les coffres de JPMorgan, qui est le gardien officiel de ce trésor. JPMorgan est également le plus gros trader et le market maker dominant sur le marché de l'or-papier et ses produits dérivés, comme l'indique le dernier rapport de l'Office of the Comptroller of the Currency (OCC).

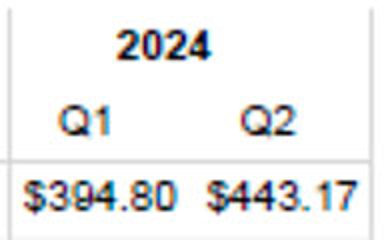

L'augmentation de 12% des produits dérivés sur les métaux précieux entre le premier trimestre (Q1) et le deuxième trimestre (Q2), coïncidant avec la soudaine cassure de la résistance des 2 000 $, indique clairement l'émergence d'un problème majeur à 49 milliards $.

Comme l’or est venu plusieurs fois buter sur la résistance à 2 400 $ au cours du deuxième trimestre, si l'on divise ces 49 milliards $ par 2 400 $, en supposant qu'il s'agit de lingots LBMA de 400 onces, cette seule augmentation des produits dérivés au Q2 pourrait correspondre à environ 51 000 lingots de 12,5 kilos, soit 637 tonnes ou 20 millions d’onces.

Si l'intégralité des 443 milliards $ de produits dérivés sur les métaux précieux ne concernaient que l’or, cela représenterait 5 643 tonnes d'or.

Ce qui est particulièrement étonnant dans le graphique ci-dessus, c’est que depuis 2020, le tonnage déclaré des ETF Gold a constamment diminué, alors même que le prix de l’or s’envolait. Logiquement, les investisseurs et les hedge funds sont supposés placer leurs capitaux dans un marché haussier pour suivre la tendance.

Les stocks des ETF Gold ont-ils dû être livrés à la place des réserves du COMEX ou du LBMA, qui n'étaient pas en mesure de fournir les quantités demandées ?

L'histoire des ETF est vouée à se transformer en scandale et en faillite, de manière brutale, à un moment ou à un autre.

Les règles de Bâle III

Si la Banque des Règlements Internationaux (BIS) de Bâle a orchestré le contrôle des prix de l'or, il est important de noter qu'elle a également établi les règles de Bâle III mises en œuvre en janvier 2023. Pour ce faire, la BIS a passé de longs mois à démêler un enchevêtrement de swaps sur l'or qu'elle avait elle-même créés au cours des cinq décennies précédentes pour contenir la hausse des prix. Ce travail a été achevé en novembre 2022, peu avant que l'or ne soit classé Tier One dans le capital des banques, sous réserve que cet or ne soit grevé d'aucune hypothèque. Et c’est là où le Bâle blesse.

Depuis 1971, voire même auparavant, l'or des banques centrales a été hypothéqué à de multiples reprises et parfois vendu plusieurs fois par les bullion banks, qui avaient loué ces lingots. Cette situation avait déjà conduit à un important choc systémique en 1999, lorsque le fonds spéculatif LTCM avait vendu sur le marché les réserves d'or du Trésor italien, espérant les racheter moins cher. Cependant, le défaut de la Russie sur sa dette a entraîné une forte hausse du prix de l'or, poussant LTCM à la faillite.

Jusqu'au G20 de novembre 2008 à Washington, où les différents États ont exigé une réforme du système monétaire. Les banques centrales du G7 avaient conclu un accord, le Washington Gold Agreement, qui les engageait à vendre de l'or de manière régulière sur les marchés afin de stabiliser le cours des monnaies fiduciaires.

L'année 2009 a marqué un tournant significatif. Il a fallu du temps pour que les engagements pris auparavant soient soit exécutés, soit annulés. Il demeure incertain que tous les lingots empruntés par les banques centrales aient été restitués dans les coffres d'où ils n'auraient jamais dû sortir, et qu'ils soient réellement libres de toute hypothèque.

Une banque qui détient un lingot d’or non hypothéqué dans ses coffres voit sa note de sécurité bancaire améliorée. En revanche, si la banque possède un lingot hypothéqué, des parts d’ETF ou des positions or sur les futures ou les options, sa note est dégradée.

L’or transite d’Ouest en Est

En mars 2009, la Chine a publié un essai intitulé "Changeons le système monétaire", dans lequel elle proposait un modèle dans lequel l’or et certaines matières premières joueraient un rôle pour garantir les monnaies. Cette idée avait été avancée par Keynes lors de la conférence de Bretton Woods en 1944.

Depuis 2009, la Chine a encouragé ses citoyens à investir dans les métaux précieux et a développé le Shanghai Gold Exchange. Contrairement aux marchés occidentaux, où les transactions peuvent prendre du temps, le SGE permet des transactions effectives le jour même, bien qu'un marché à terme ait également été créé.

La Chine exigeait la livraison des grandes quantités d'or achetées sur le London Bullion Market. Consciente que les lingots reçus pouvaient être grevés de multiples hypothèques, elle a systématiquement procédé à leur raffinage, transformant les lingots de 12,5 kg en lingots de 1 kg.

Ce faisant, les anciens lingots perdaient leur identité et l'histoire de leurs propriétaires précédents. Les nouveaux lingots d'or, en revanche, acquéraient une identité propre, que personne ne pouvait plus contester.

Le marché de Shanghai a connu un essor continu, avec des volumes en constante augmentation depuis 2009. Selon Jan Nieuwenhuijs, à la fin de l'année 2022, la Chine détenait environ 28 054 tonnes d'or, réparties entre la Banque centrale et le secteur privé. Pendant ce temps, la Russie et l'Inde ont continué à convertir leurs réserves monétaires en or, en important d'importantes quantités du métal précieux.

Tous ces pays, qu'il s'agisse de la Chine, de l'Inde, de la Russie, de la Turquie ou de Singapour, tirent parti des efforts déployés par les bullion banks pendant des années pour contenir la hausse du prix de l'or. De plus, de nombreuses banques centrales de pays moins influents ont également renforcé leurs réserves d'or en liquidant leurs avoirs en dollars, suite à la saisie par la Fed et la BCE des réserves monétaires de la Russie en 2022.

Comme la confiance ne règne plus comme avant, de nombreux pays ne souhaitent plus laisser leur or en garde à la Banque d’Angleterre ou à la Réserve fédérale des États-Unis. Ils préfèrent désormais demander la livraison de leurs réserves sur leur propre territoire. Même l'Autriche a exigé le rapatriement de son or.

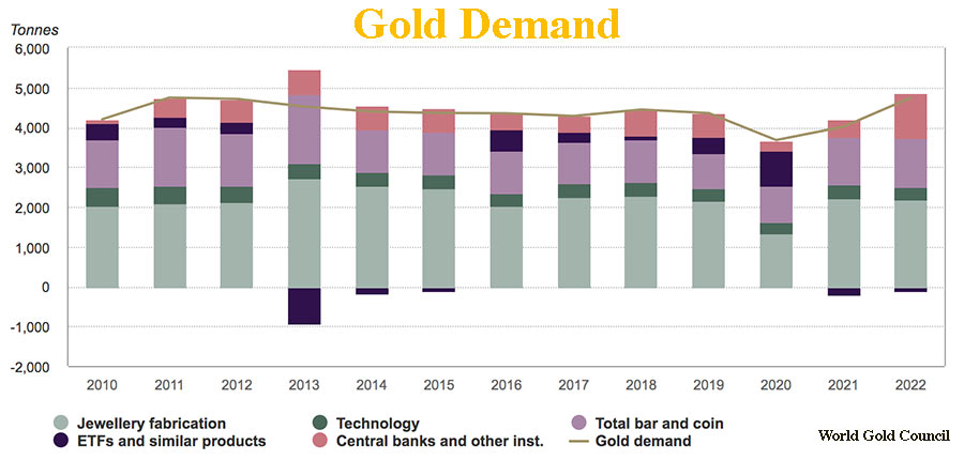

D’après les services miniers américains, l’USGS, la production mondiale d’or a atteint 3 000 tonnes en 2023, tandis que la demande pour l’année précédente s’élevait à 4 448 tonnes d’après le World Gold Council. Les Banques centrales ont acquis 1 037 tonnes d’or, entraînant un déficit d’environ 1 400 tonnes sur le marché. En 2022, la production minière était de 3 100 tonnes, tandis que la demande atteignait 4 741 tonnes selon le WGC, ce qui représentait un déficit de 1 600 tonnes.

Le graphique ci-dessous montre que la demande a presque toujours dépassé les 4 000 tonnes d’or :

Et que la production minière n’a jamais réussi à satisfaire la demande au cours des 12 dernières années.

Des déficits de plus de 1 000 tonnes se sont accumulés années après années, ce qui explique la hausse continue du cours de l’or depuis son point bas en 1999.

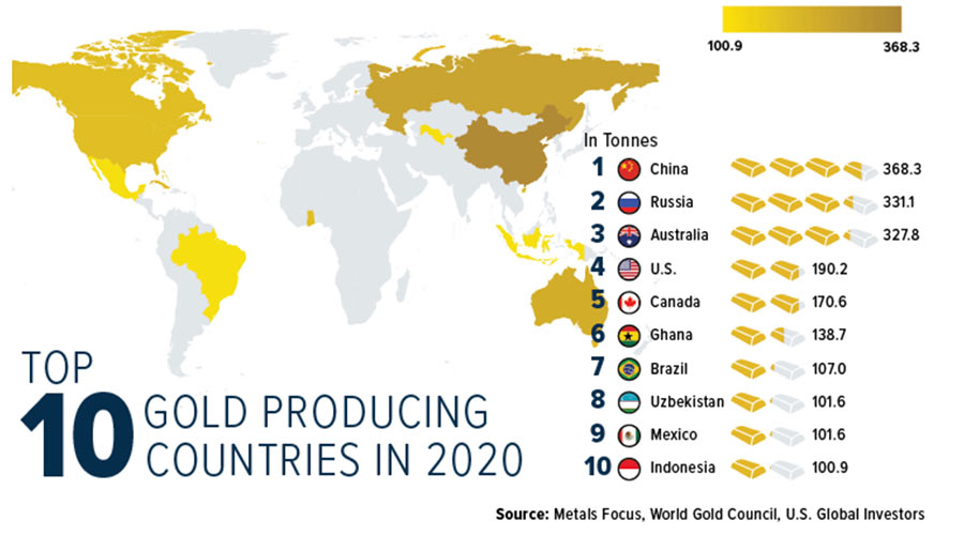

En examinant la carte des principaux pays producteurs d’or ci-dessous, on constate que la Chine et la Russie se distinguent comme les deux plus grands producteurs. Ensemble, ils représentent 25% de la production aurifère mondiale. Depuis août 2009, la Chine a interdit l'exportation de l'or extrait de ses mines, qui doit théoriquement transiter par le Shanghai Gold Exchange (SGE).

Suite au déclenchement de la guerre en Ukraine, les autorités américaines et européennes ont imposé diverses sanctions à la Russie. Le LBMA et le COMEX ont agi rapidement en retirant leurs agréments LBMA aux principales raffineries pays. L’or russe ne vient plus alimenter la demande mondiale.

Le marché présente donc un déficit bien plus important que ne l'indiquent les données du WGC, auquel il faut ajouter au moins 331 tonnes produites annuellement par la Russie.

Officiellement, la Réserve fédérale de New York, qui possédait 12 000 tonnes d’or monétaire en 1973, détient maintenant 6 331 tonnes, soit 507 000 lingots en 2024. Aucun de ces lingots n'appartient à la Fed de New York ni au système de la Réserve fédérale.

La Fed de New York agit uniquement en tant que gardien de l’or pour le compte de divers propriétaires, y compris le gouvernement américain, des gouvernements étrangers, des banques centrales et des organisations internationales officielles. Aucun particulier ni aucune entité du secteur privé n'est autorisé à entreposer de l'or dans cette chambre forte.

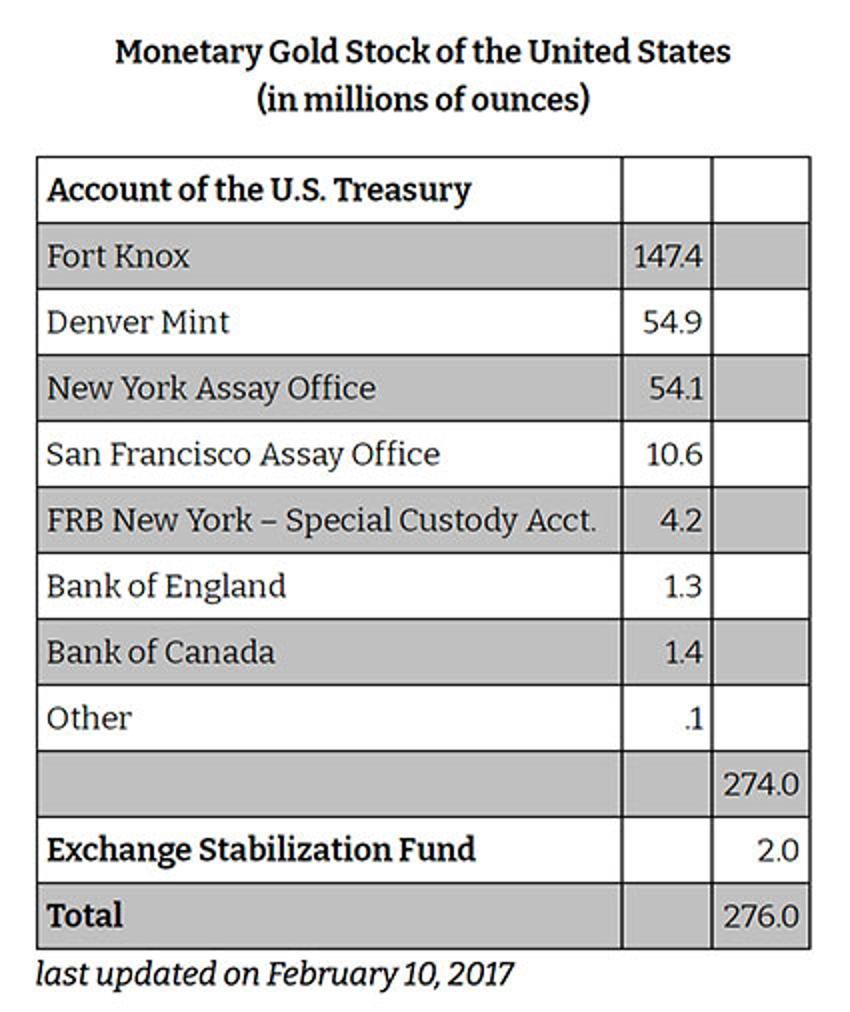

Selon un audit réalisé le 24 septembre 1974, Fort Knox détiendrait officiellement 147,4 millions d'onces d'or, ce qui équivaut à 4 167 tonnes, le reste étant réparti comme suit :

Le total des réserves d’or monétaire des États-Unis s’établissent à 276 millions d'onces, soit 7 824 tonnes, et sont toujours évaluées à 42,2222 $ l'once. Cela représente une valeur de 11,7 milliards $ dans les livres du Trésor américain, alors qu'à des cours actuels, elles vaudraient 739 milliards $.

Mais au final, quelle importance revêt cette différence de comptabilité face à la dette américaine de 35 000 milliards $, dont 10 000 milliards $ arrivent à maturité en 2024, alors qu'il n'y a pas un centime en caisse ? Il va encore falloir inonder le monde de dollars en appuyant sur un bouton d'ordinateur, ce qui promet d'être le plus grand assouplissement quantitatif (QE) de l'Histoire.

Ces 276 Moz d'or existent ils réellement ?

On se rappellera qu'en 2013, lorsque l'Allemagne a souhaité rapatrier 300 tonnes d'or conservées par la Réserve fédérale de New York, il a d'abord été interdit aux experts allemands d'inspecter leurs réserves. Ensuite, la Fed a annoncé que ce rapatriement prendrait 7 ans. En fin de compte, la Bundesbank a récupéré ses 300 tonnes d'or 3 ans plus tôt que prévu, mais cette histoire soulève des doutes quant à la confiance que l'on peut accorder à la Fed.

Il est également important de se souvenir que la Banque d'Angleterre a refusé de restituer 31 tonnes d'or au Venezuela, arguant qu'elle ne reconnaissait pas la légitimité de son président, Nicolas Maduro. Plus de 4 ans plus tard, cette réserve d'or demeure gelée en Grande-Bretagne. Cette situation soulève de sérieuses inquiétudes concernant la solvabilité de la Banque d’Angleterre.

La LBMA se targue d’avoir 8.663 tonnes d’or dans les différentes chambres fortes qu'elle a agréées. Cependant, la LBMA ne précise pas si cet or est "éligible" ou "enregistré", c'est-à-dire s'il est à vendre ou non, ni à qui il appartient. Il convient également de noter que la Banque d'Angleterre fait partie des chambres fortes agréées par la LBMA. A priori, les 5.000 tonnes d'or confiées par de nombreuses banques centrales étrangères à la BoE ne sont pas à vendre, n'est-ce pas ? Une grande partie des 2 600 tonnes d'or des ETF est également comprise dans ce chiffre de 8 663 tonnes, qui vise à impressionner.

En résumé, en additionnant les 5 000 tonnes de la Banque d'Angleterre et les 2 600 tonnes des ETF, dont il faudrait soustraire ce qui est russe, il ne reste qu'environ 1 000 tonnes, dont une partie appartient à des personnes physiques ou morales qui profitent simplement de la sécurité des chambres fortes.

Est-ce que le flottant réellement disponible à la vente sur le London Bullion Market se limite à quelques centaines de tonnes ?

On se souvient que des banques chinoises ont acheté certaines de ces chambres fortes. Par exemple, en janvier 2016, la Banque chinoise ICBC a acheté la chambre forte de Deutsche Bank à Londres, qui a une capacité de stockage de 1 500 tonnes d’or. En mai 2016, la Banque chinoise ICBC achète la chambre forte de Barclays à Londres, susceptible de stocker 2.000 tonnes d’or. Et ces banques ont été très actives sur ce marché depuis qu’elles ont été agréées comme membre de la LBMA.

L’or qu’elles ont acheté et stocké dans leurs chambres fortes est-il réellement disponible à la vente ? Je ne crois pas.

La faillite de LTCM puissance 10 ?

Le déficit qui s'accumule chaque année depuis 15 ans, et probablement même plus longtemps, menace de faire exploser la pyramide de Ponzi de l'or-papier, qui existe depuis plus de 50 ans. La Banque des Règlements Internationaux (BIS) est habilement sorti de ce cirque en 2022, deux mois avant l'implémentation des nouvelles règles de sécurité bancaire, qui obligent les banques à se défaire des différentes formes d'or-papier.

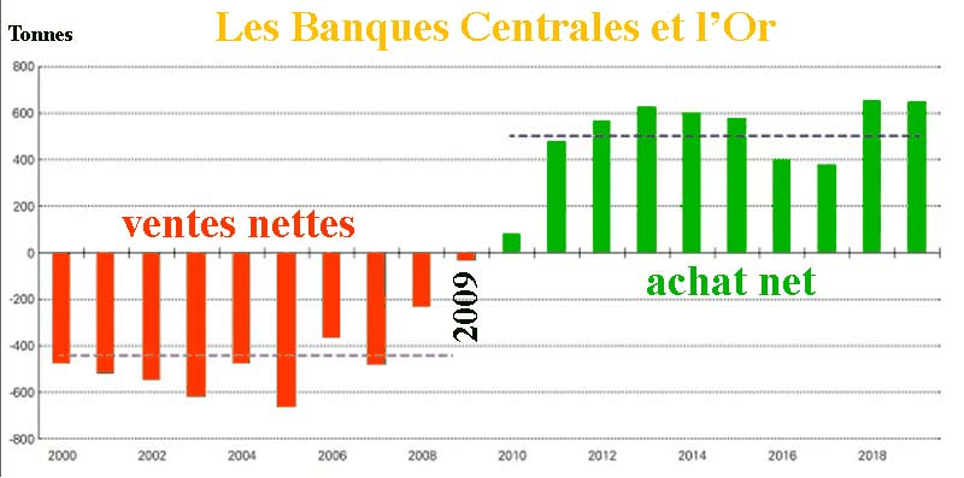

Alors qu'en 2022, les banques centrales ont acquis un record de 1 082 tonnes d'or, et qu'elles ont de nouveau acheté 1 037 tonnes en 2023, suivies de 472 tonnes au 1er semestre 2024, de nombreuses banques centrales ont également demandé le rapatriement de leurs réserves d'or. Dans un marché déjà en déficit de plus de 1 000 tonnes par an, on peut se demander si le Cartel des bullion banks a vendu les stocks d'or qui avaient été loués secrètement par la Banque d'Angleterre et la Réserve fédérale.

La montée du prix de l'or ne suggère-t-elle pas que le Cartel tente de racheter l'or qu'il a emprunté et vendu sur les marchés ?

Cette bulle de l'or-papier est sur le point d'éclater, et les vendeurs à découvert se retrouvent pris au piège dans un short squeeze. C'est ce phénomène qui fait grimper le prix de l'or de façon constante depuis un an et qui continuera jusqu'à ce que l'or atteigne des multiples de son cours actuel.

Accrochez-vous à votre or physique !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.