UNE FED PRISE AU PIÈGE

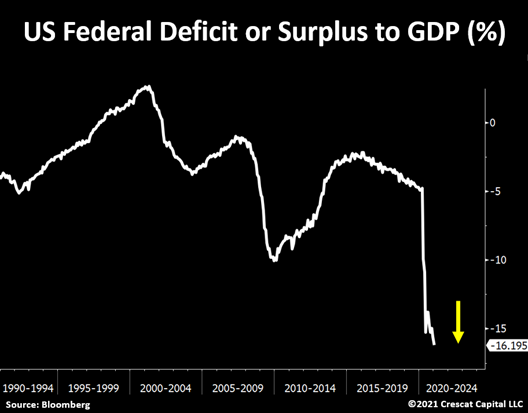

L’année a à peine commencé que le déficit budgétaire des États-Unis a déjà battu un nouveau record et atteint son pire niveau depuis 70 ans. La situation de la Fed est plus catastrophique que jamais. La trajectoire actuelle de dépenses budgétaires va se traduire par des émissions du Trésor record, qui ne seront probablement pas financées par les investisseurs étrangers. Si l’on se base sur l’année 2020, il n’existe aucun acheteur de quelque taille que ce soit pour ces titres, en dehors des banques américaines et de la Fed. L’année dernière, les principaux détenteurs étrangers de la dette américaine n’ont acheté que 5,2% environ de l’ensemble des bons du Trésor. Face aux colossales émissions de dette souveraine qui s’annoncent, la Fed a pour mission impossible de continuer à alimenter des bulles d’actifs déjà historiques, tout en freinant l’inflation. Mais au vu des énormes déséquilibres budgétaires, elle risque d’échouer sur les deux fronts.

DES ÉMISSIONS DE DETTE SANS PRÉCÉDENT

En mars 2020, les États-Unis ont adopté un plan de relance de 2 200 milliards $ (le CARES Act), suivi en décembre de mesures de relance supplémentaires, pour 900 milliards $. Toutefois, compte tenu de la baisse des recettes fiscales et de l’augmentation des dépenses, discrétionnaires ou non, le gouvernement a dû émettre 4 000 milliards $ de nouvelle dette nette en 2020 pour financer cette relance. La Fed a acheté pour 2 400 milliards $ de bons du Trésor (54% du total), soit l’équivalent de 197 milliards $ par mois. Pour 2021, l’institution a annoncé qu’elle limiterait ses achats mensuels à 80 milliards $, mais dans la mesure où les dépenses budgétaires devraient fortement augmenter, une telle réduction de 60% de ses rachats n’est tout simplement pas crédible. Car le compte n’y est pas. L’administration Biden prévoit à présent un plan de relance en deux parties, à savoir un sauvetage suivi d’une relance. Doté de près de 1 900 milliards $, le volet "sauvetage" devra être signé dans les semaines à venir, avant que les plans d’allocations-chômage ne soient totalement épuisés. Quant au volet "relance", toujours en discussion, il pourrait atteindre les 3 000 milliards $. Ce plan reviendrait donc à près de 4 900 milliards $ pour le contribuable américain, contre 3 100 milliards $ votés en 2020. D’après notre analyse, la Fed devra donc considérablement augmenter son programme d’assouplissement quantitatif (QE) : pour stopper la hausse des taux d’intérêt, le niveau de QE nécessaire devra être plus proche des 300 milliards $ que des 80 milliards $ annoncés.

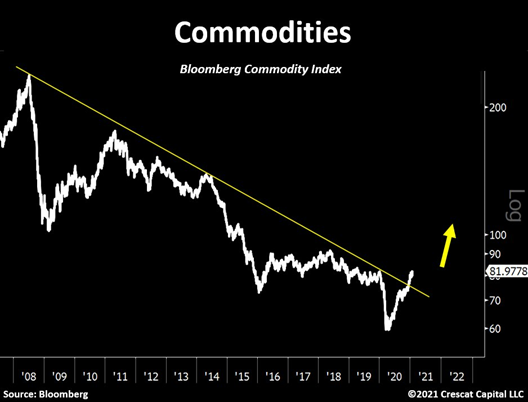

L'INFLATION COMMENCE avec LES MATIÈRES PREMIÈRES

Les actions de croissance à grande capitalisation (à long terme) et les titres à revenu fixe ont aujourd'hui atteint des niveaux de valorisation historiques. La hausse des taux d'intérêt met ces instruments en danger. La nouvelle offre de bons du Trésor US pousse naturellement les taux à la hausse. Pour maintenir les taux bas et empêcher l'éclatement des bulles d'actifs, la Fed doit intervenir en tant que prêteur en dernier ressort afin d'acheter ces titres du Trésor. Le problème est que cette forme de suppression des taux d'intérêt via l'impression monétaire pour financer d'importants déficits budgétaires et commerciaux, est hautement inflationniste. Dans un tel environnement, les investisseurs chercheront à se protéger avec des actifs tangibles. Pour de nombreuses raisons, le chemin de moindre résistance à ce stade du cycle économique est en effet celui de l'inflation. Après des années de sous-investissement dans les ressources de base de la "vieille économie", le monde est confronté à des pénuries d'approvisionnement en matières premières. Si l'on ajoute à cela la relance de la demande induite par les mesures de relance budgétaire, les biens durables commencent déjà à s'enflammer. Le boom des matières premières contribue aux pressions macro-inflationnistes réflexes, y compris la demande d'investissement pour se protéger contre l'inflation, ainsi que la hausse de la demande industrielle dans une économie stimulée par les mesures de relance budgétaire qui tente à la fois de se remettre de la crise sanitaire et de passer à une économie plus propre et plus verte. L'augmentation de l'inflation commence par la hausse des prix des matières premières, de l'énergie et de l'agriculture. La récente cassure de la tendance sur 12 ans des matières premières est très solide.

LA GRANDE ROTATION

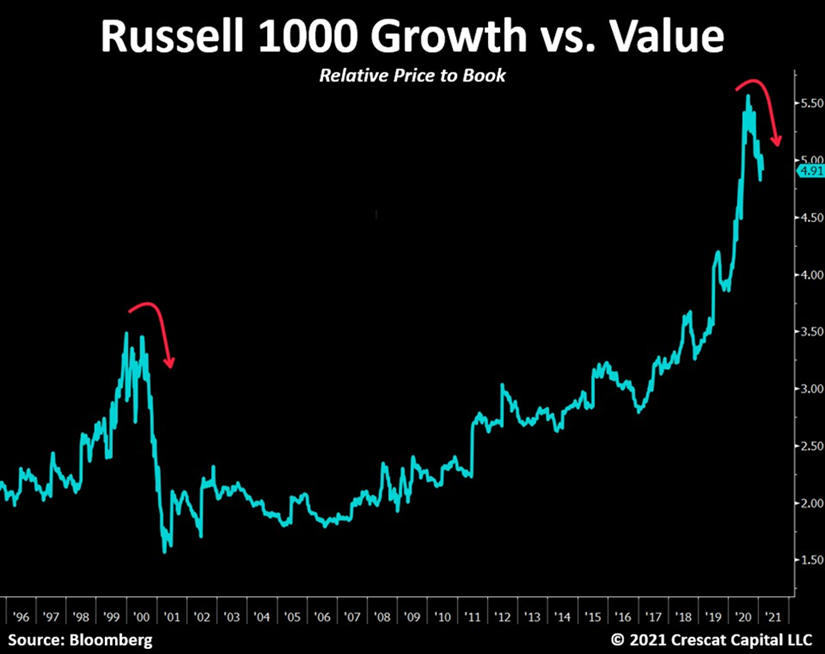

L'augmentation anticipée de l'inflation est un désastre pour les actions de croissance à capitalisation surévaluées, y compris les méga-capitalisations technologiques, car elle réduit les multiples de valorisation que les investisseurs sont prêts à payer pour ces titres. Compte tenu de tous les facteurs susmentionnés, notre analyse nous amène à conclure que nous sommes aux premiers stades de ce que nous appelons une "grande rotation" des actions de croissance à grande capitalisation et des titres à revenu fixe surévalués à long terme vers les titres sous-évalués des matières premières et des ressources de base.

La configuration actuelle n'est pas sans rappeler les bulles Nifty Fifty de 1972 et Dotcom de 2000. La différence aujourd'hui est que nous partons de disparités de valorisation encore plus extrêmes. Regardez les écarts entre les cours et les valeurs comptables des indices Russell 1000 Growth vs indice Value, par exemple, aujourd'hui par rapport à 2000. Remarquez que la performance des actions de croissance à grande capitalisation semble s'être retournée.

HYPOTHÈSES DE TAUX D'ACTUALISATION TROP FAIBLES

Compte tenu du niveau historiquement bas des taux et des écarts de crédit sur le marché actuel, nous pensons que les investisseurs utilisent des taux d'actualisation tout simplement trop bas dans leurs modèles pour évaluer les actifs de longue durée. Le taux sans risque, que la Fed a fixé à zéro sur le segment à court terme de la courbe de rendement, et le taux d'actualisation des actifs risqués de longue durée sont deux choses différentes. Les investisseurs doivent appliquer une prime de risque basée sur les actions ou la durée en plus des taux des bons du Trésor pour obtenir leur propre taux de rendement minimal ou taux de rendement requis. N'oubliez pas d'intégrer votre propre taux d'inflation attendu à long terme dans votre taux d'actualisation global. Aujourd'hui, ce taux devrait être plus élevé que l'inflation implicite basée sur les TIPS. L'idée du taux d'actualisation est de prévoir une marge de sécurité.

Nous pensons également que les hypothèses de taux de croissance sont trop élevées aujourd'hui pour la plupart des investisseurs, en particulier pour les titres de croissance et actions technologiques à grande capitalisation. Ces entreprises sont confrontées à la loi des grands nombres. Elles ne peuvent pas croître à un rythme rapide éternellement. Les taux de croissance perpétuels qui dépassent la croissance à long terme du PIB ne peuvent être maintenus. À long terme, la croissance des entreprises ne dépasse pas celle de l'économie. Nous sommes prudents lorsque la majeure partie de la valeur d'une action dans un DCF (Discounted Cash Flow) réside dans la valeur terminale.

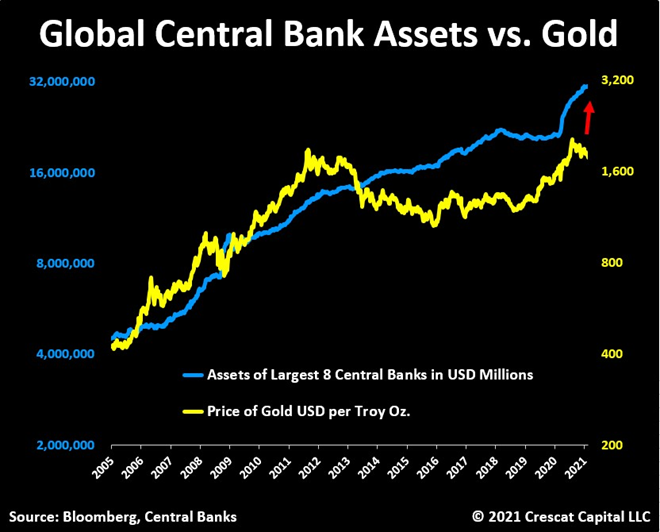

L'IMPRESSION MONÉTAIRE STIMULE L'OR

L'impression monétaire des banques centrales mondiales est l'un des principaux moteurs du prix de l'or. Notre cible de prix actuelle pour l'or, en se basant sur le niveau des actifs des banques centrales et l'offre inélastique d'or en surface, est de 3 200 $/oz. Notez qu'il s'agit d'un objectif en hausse.

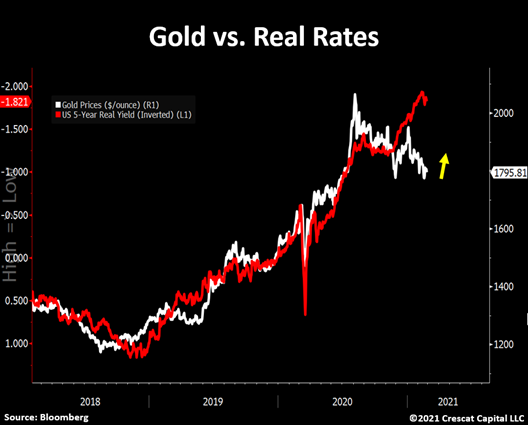

LA BAISSE DES TAUX RÉELS STIMULE L'OR

Nous pensons que la Fed n'aura pas d'autre choix que d'accélérer son programme d'assouplissement quantitatif (QE) et, par conséquent, les prévisions d'inflation devraient continuer à augmenter plus rapidement que les taux d'intérêt nominaux. Pour rappel, les taux réels ont tendance à ouvrir la voie aux métaux précieux, notamment l'or. Selon nous, la récente baisse du taux de rendement réel à 5 ans (inversé dans le graphique ci-dessous) indique que l'or devrait prochainement atteindre de nouveaux sommets.

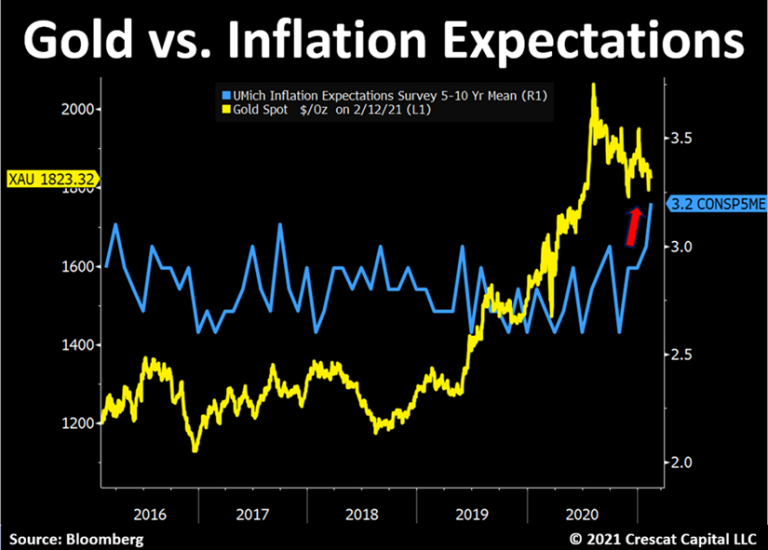

Les prévisions d'inflation à long terme de l'enquête de l'Université du Michigan viennent de passer au-dessus de 3%, ce qui indique des taux réels encore plus bas que ceux sous-entendus sur le marché des TIPS.

LES CONTRIBUABLES en font les frais

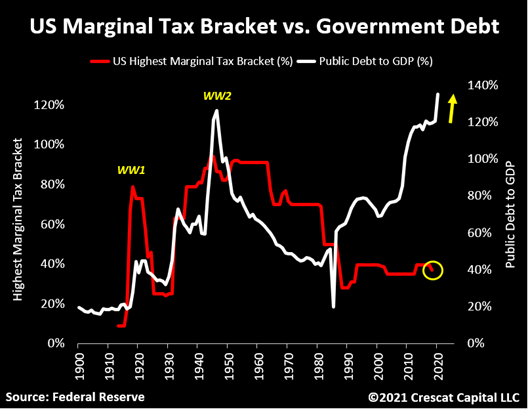

Nous savons tous ce qui nous attend. En fin de compte, la Fed ne pourra pas être le seul acheteur en dernier ressort de bons du Trésor pour permettre au gouvernement de creuser des déficits budgétaires extrêmes. Les contribuables américains en feront les frais. Comme nous l'avons vu au cours de l'histoire, une augmentation des taux d'imposition sur le revenu a tendance à suivre une période de grandes dépenses gouvernementales. Ce n'est qu'une question de temps avant que le sujet redevienne d’actualité. Jusqu'à présent, les discussions ne portent que sur l'ampleur de la relance budgétaire. Si les taux d'intérêt nominaux continuent à monter et menacent le financement du gouvernement, les décideurs politiques devront réorienter leur attention sur le problème de la dette. Néanmoins, les hausses d'impôts sont inévitables et cela est effectivement négatif pour les actifs risqués. Certes, le marché des actions n'a pas connu de problèmes importants lorsque les taux d'imposition avaient tendance à augmenter et atteignaient 94% à la fin de la Seconde Guerre mondiale. Cependant, avec des actions proches de multiples records selon presque tous les facteurs fondamentaux, nous pensons que les actifs risqués ne peuvent pas subir un tel resserrement économique aux niveaux de prix actuels.

Pour ceux qui évoquent les années folles, à l'époque, non seulement l'inflation était en baisse, mais les taux d'imposition l'étaient également. Il n'y a aucune chance que l'un ou l'autre de ces facteurs entre en jeu aujourd'hui.

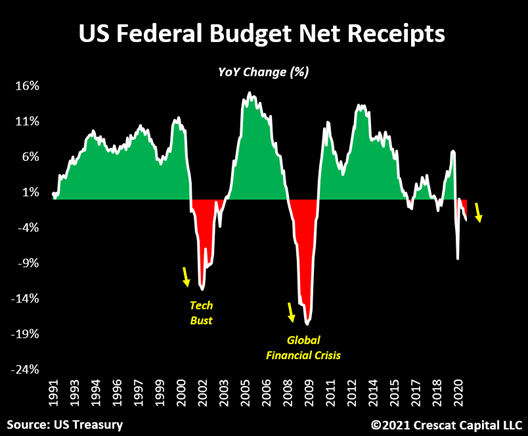

Cependant il y a un problème majeur : non seulement les dépenses budgétaires augmentent, mais les recettes nettes de l'administration fédérale américaine recommencent également à baisser. En janvier 2021, les recettes fédérales américaines sont en baisse de 3% par rapport à l'année précédente.

TRANSFERT DE RICHESSE INFLATIONNISTE

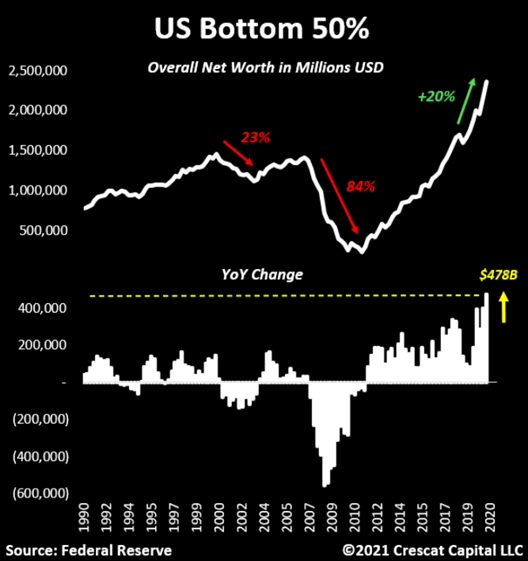

Notons que pendant l'effondrement du secteur de la technologie et la crise financière mondiale, la baisse des recettes fiscales fédérales a été bien pire qu'aujourd'hui. À notre avis, cette différence est liée à l'ampleur des mesures de relance du gouvernement et la façon dont elles ont été mises en œuvre. Nous venons d'assister au plus important transfert de richesse du gouvernement vers le peuple de ces 30 dernières années. Par conséquent, alors que les classes inférieures ont perdu 84% de leur patrimoine net pendant la Grande Récession, nous avons assisté cette fois à la plus forte augmentation annuelle de la richesse au milieu d'une récession économique semblable à une dépression. Au total, le patrimoine net des ménages américains a augmenté de 11 700 milliards $ en 6 mois depuis le début de la récession. Ce n'est pas comme la période de désinflation que nous avons connue après la crise financière mondiale. C'est plutôt le contraire. Aujourd'hui, nous avons des pressions inflationnistes tant du côté de la demande que de l'offre.

PÉNURIES DE MATIÈRES PREMIÈRES suite à UNE PANDÉMIE

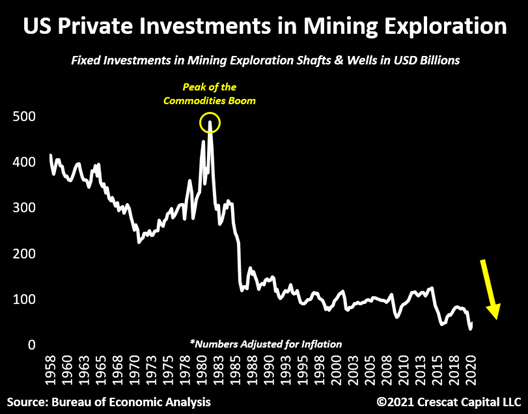

À l'instar des problèmes rencontrés après la grippe espagnole en 1919, les pressions inflationnistes continuent de monter. À l'époque, les prix des biens de consommation ont commencé à augmenter en raison d'un problème de pénurie de matières premières. Les producteurs de matières premières fonctionnaient bien en deçà de leur capacité historique, ce qui avait entraîné une forte hausse des prix. Cette fois-ci, en revanche, la pandémie a commencé après plusieurs longues années de sous-investissements sur le marché des matières premières. Pour preuve, les investissements dans l'exploration minière sont à leur plus bas niveau depuis 62 ans ! Nous sommes convaincus qu'il y aura des déséquilibres majeurs entre l'offre et la demande au cours des prochaines années dans le cadre de l'environnement macroéconomique actuel. Ce scénario est plus que haussier pour les actifs tangibles tels que les matières premières.

LA HAUSSE DES PRIX DES MATIÈRES PREMIÈRES ENTRAÎNE UNE INFLATION PLUS élevée

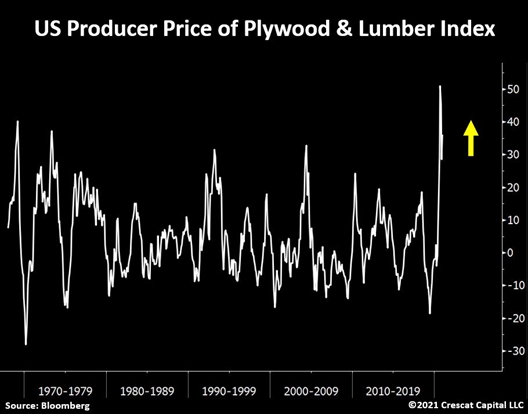

Les tensions inflationnistes liées aux coûts proviendront probablement de la forte hausse des prix des matières premières. Cette tendance a déjà commencé. Les prix du bois d'œuvre et du contreplaqué sont non seulement proches de niveaux records, mais ils augmentent aussi à leur rythme le plus rapide depuis 1974. Les produits agricoles, les métaux de base, l'essence, le gaz naturel, sont tous en hausse de plus de 20% par rapport à l'année précédente. La Fed est bien consciente des forces inflationnistes à venir, mais elle ne peut rien faire pour les empêcher de se produire. L'économie actuelle reste largement dépendante de politiques monétaires et fiscales extrêmes.

LE DÉBUT D'UN NOUVEAU SUPER-CYCLE DES MATIÈRES PREMIÈRES

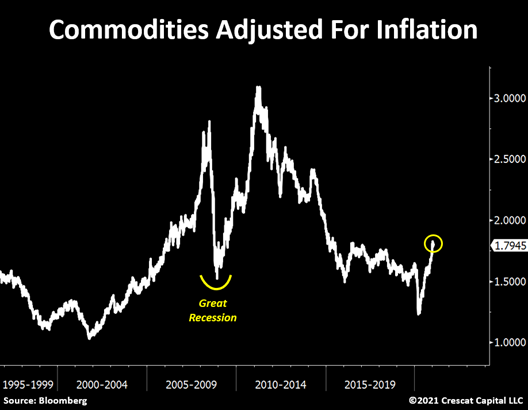

Mais le jeu ne fait que commencer. Corrigés de l'inflation, les prix des matières premières sont légèrement au-dessus des pires niveaux de la Grande Récession. Nous entrons probablement dans une période de super-cycle. N'oubliez pas que les matières premières sont l'autoroute entre l'ancienne et la nouvelle économie. Lorsque leurs prix augmentent, le paysage de l'investissement est appelé à changer.

PLus qu'un simple Silver Squeeze

La scène macroéconomique est posée. Le génie est sorti de la bouteille. La liste des raisons macroéconomiques, fondamentales et techniques d'être long sur les métaux précieux aujourd’hui est fournie. C’est plus qu’un simple "short squeeze" sur l’argent. Il s’agit de :

- L’imprudence budgétaire

- Une accumulation massive de dettes

- La dilution monétaire pour supprimer les taux d’intérêt

- Le manque d’actifs fondamentalement bon marché qui rapportent plus que l’inflation

- Une aggravation du déficit du compte courant

- L’absence de nouvelles découvertes de métaux précieux après de longues années de sous-investissement

- Une réticence des mineurs à dépenser des capitaux pour l’exploration et le développement, même si les prix des métaux continuent à monter

- Le problème de la chute de l’offre chez les producteurs qui épuisent leurs réserves, raccourcissant ainsi la durée de vie moyenne de leurs mines, sans réussir à remplacer les réserves par de nouveaux gisements pour accroître leur production

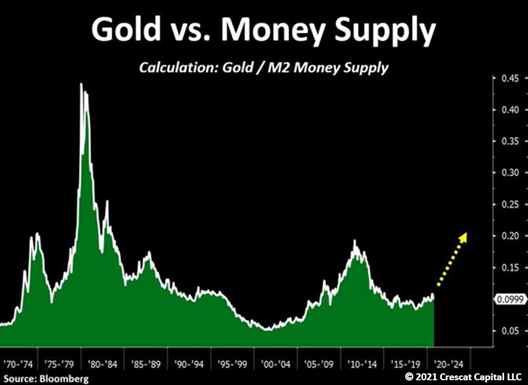

- L’or et l’argent restent proches de leurs plus bas niveaux par rapport à la masse monétaire et à la base monétaire

- Le plus grand transfert de richesse de l’histoire du gouvernement vers le peuple qui génère des tensions inflationnistes majeures

UN NOUVEAU MARCHÉ HAUSSIER SÉCULAIRE POUR L’OR

Enfin, et c’est le plus important, les décideurs politiques sont contraints de faire tourner l’économie à plein régime, car les prévisions d’inflation continuent de croître plus vite que les taux d’intérêt nominaux. À notre avis, c’est le début d’un marché haussier séculaire pour les métaux précieux.

L'ACTIF macro LE PLUS SOUS-ÉVALUÉ

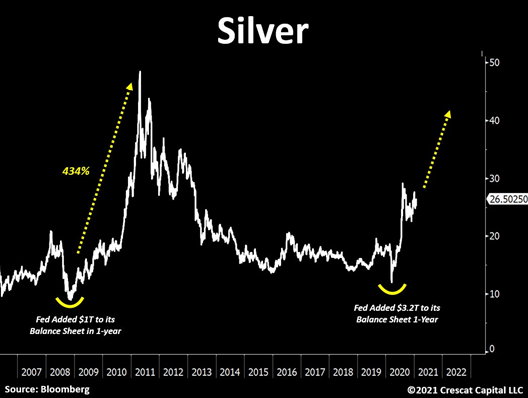

Si l'on regarde l'histoire, les périodes de politiques monétaires extrêmes sont suivies de rallyes majeurs pour l'argent métal. La période allant de la fin 2008 à 2011 en est un bon exemple. À l'époque, la Fed a ajouté près de 1 000 milliards $ d'actifs à son bilan en un an et l'argent s'est apprécié de plus de 430% au cours des années suivantes. Au cours des 12 mois écoulés, la Fed a multiplié par trois le montant de ses mesures de stimulation monétaire. Nous pensons que l'argent est prêt à monter beaucoup plus haut. Il s'agit, selon nous, de l'actif macro le plus sous-évalué sur les marchés financiers aujourd'hui.

L'ARGENT OUVRE LA VOIE

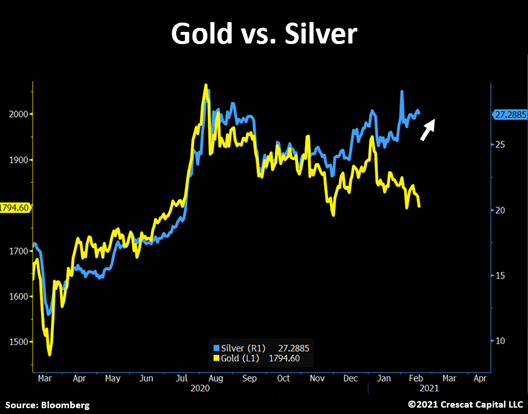

Ce qui se passe dans l'industrie des métaux précieux est vraiment remarquable. L'argent a progressé de 48% en 2020 et a encore gagné 5% cette année. La force de l'argent n'a jamais été aussi évidente. Le métal gris a augmenté furtivement au cours des dernières semaines, tandis que l'or et les mines continuent de corriger, ce qui indique que le recul général de l'or et de l'indice minier Philadelphia Gold & Silver depuis août est probablement sur le point de se terminer. Il est important de voir que l'argent se maintient aussi bien et montre la voie. Nous sommes proches d'un point d'inflexion à la hausse pour les métaux précieux qui continuent d'être historiquement sous-évalués et qui se trouvent aux premiers stades d'un marché haussier séculaire.

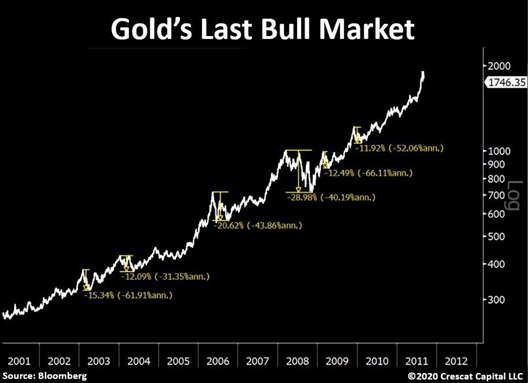

LES corrections SONT DES OPPORTUNITÉS

Le graphique ci-dessous montre que l'or a subi au moins six grandes corrections au cours de son dernier marché haussier. Les investisseurs qui ont su identifier l'opportunité à long terme et renforcer leurs positions à des niveaux plus bas sont ceux qui ont pleinement profité de la hausse. Outre l'or, historiquement sous-évalué à son prix actuel, l'argent, à moins de 30 $/oz, est peut-être l'actif le plus intéressant à détenir dans l'environnement actuel. Selon nous, il est temps de construire une position solide et de profiter de l'une des configurations les plus haussières de l'histoire de l'argent.

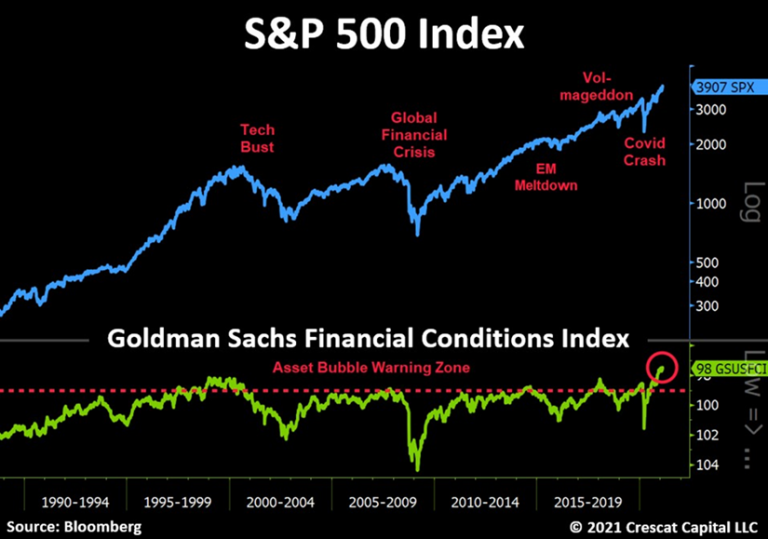

LES BULLES D'ACTIFS ÉCLATENT

Les gens font-ils la fête comme en 1999 ? Pas du tout. La spéculation sur les marchés financiers d'aujourd'hui est une fête, comme jamais il n'y en a eu auparavant. Les fondamentaux ne sont pas pertinents. L'investissement axé sur la valeur est terminé. Les vendeurs à découvert sont partis. Le volume des options sur actions a atteint des sommets, tout comme le volume global des actions. Les annonces pour "devenir riche rapidement" pullulent. Les investisseurs particuliers euphoriques achètent. Lorsque les conditions financières sont trop favorables, nous avons des bulles d'actifs. Le flot de liquidités émanant des banques centrales et des gouvernements a créé des phases de mania spéculatives dans pratiquement toutes les catégories d'actifs, à l'exception des matières premières. Mais les bulles d'actifs ne sont pas viables. Les conditions financières souples, notamment le faible rendement à 10 ans et le resserrement record des écarts de crédit, ont été un moteur important pour les actifs à risque. La donne est en train de changer. La courbe des rendements s'accentue, les taux nominaux à long terme augmentent et les actions, qui sont des actifs de longue durée, sont désormais en danger.

LES ACTIONS SONT EN AVANCE SUR LES FONDAMENTAUX

Vous ne voulez pas être le dernier debout quand la musique s'arrête. L'indice Russell 2000 des petites capitalisations est lui aussi à la traîne, les cours des actions s'écartant complètement des fondamentaux réels, en évaluant trop tôt l'amélioration des bénéfices.

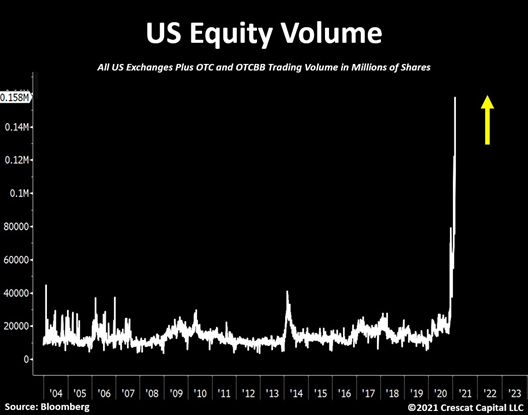

une phase de mania spéculative

Avec toutes ces liquidités qui circulent, les marchés boursiers ressemblent de plus en plus à un casino. Observez ci-dessous le volume total de transactions sur le marché américain aujourd'hui. Il est à peu près quatre fois supérieur à sa moyenne historique alors que les prix sont records.

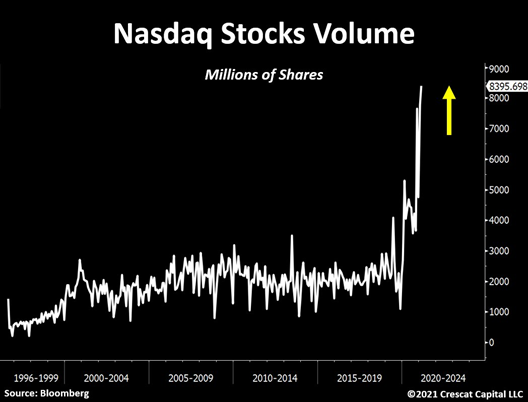

Pour ceux qui suggèrent que nous devrions regarder plus loin en arrière, voici le volume de transactions sur le Nasdaq depuis les années 90.

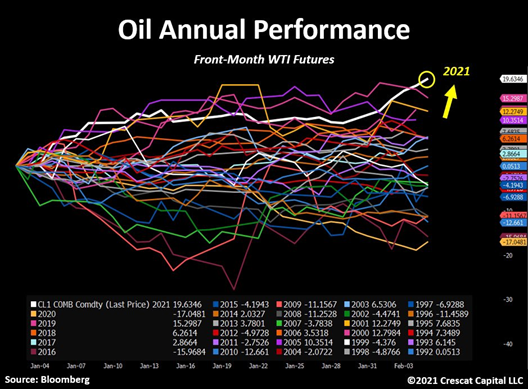

PÉTROLE

Nous assistons également à des mouvements importants sur le marché du pétrole. Le WTI enregistre sa meilleure performance depuis 30 ans. Le pétrole pourrait continuer à progresser dans cet environnement macroéconomique et c'est pourquoi nous détenons des positions longues importantes dans les valeurs énergétiques dans notre stratégie de grande capitalisation.

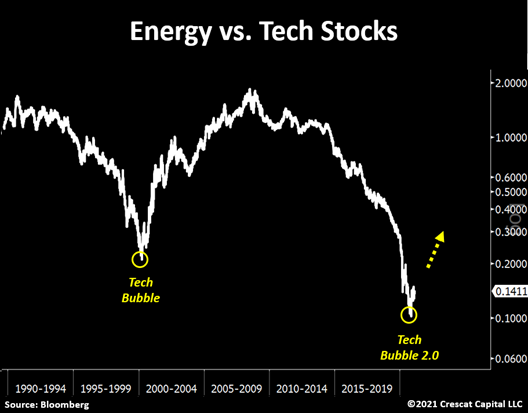

Nous entendons souvent dire que les valeurs énergétiques ont déjà connu une forte hausse au cours des derniers mois. Cependant, le ratio entre les valeurs énergétiques et les valeurs technologiques reste proche des plus bas niveaux historiques.

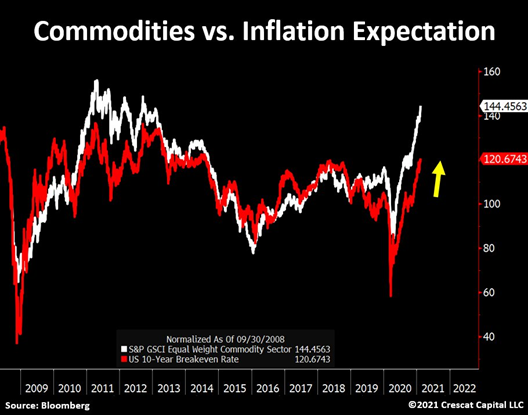

Les prix des matières premières ont largement influencé les prévisions d'inflation au fil du temps. Le graphique ci-dessous en est le parfait reflet. Les deux lignes sont presque identiques et suggèrent que les points morts d'inflation à 10 ans sont prêts à augmenter considérablement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.