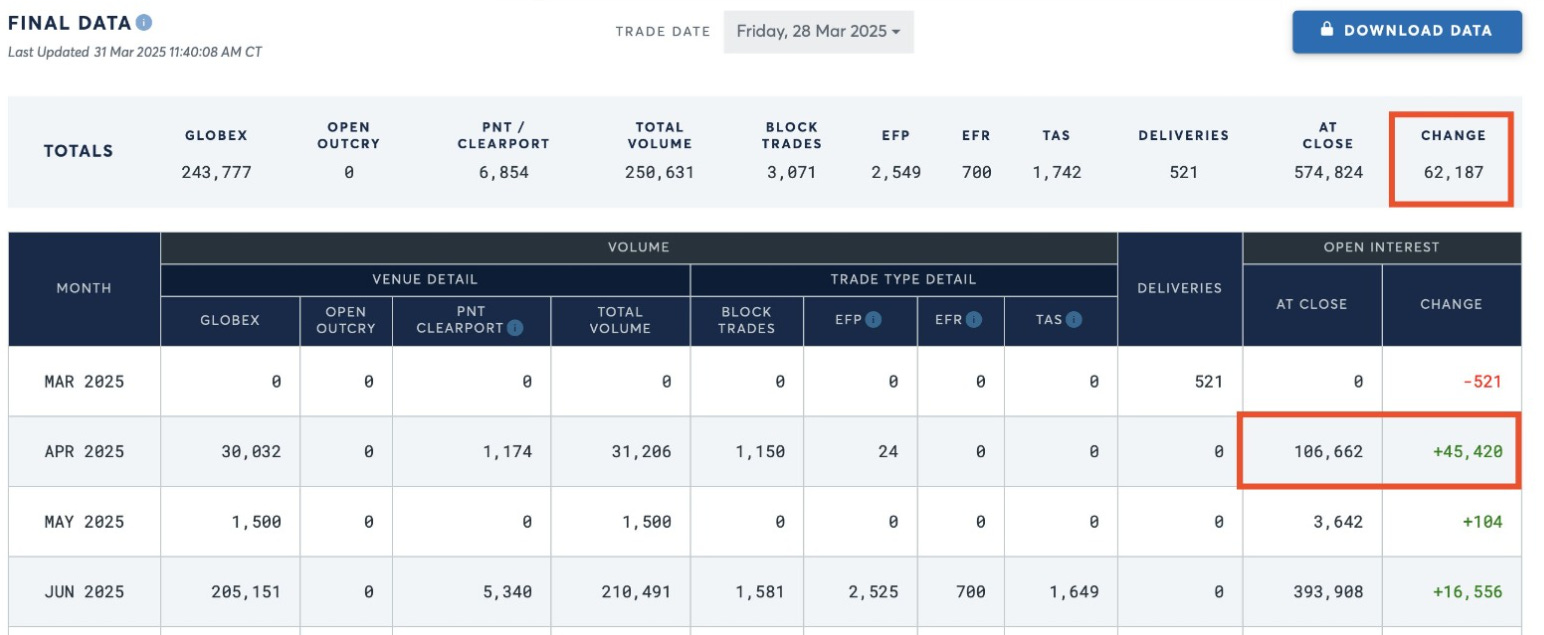

La nuit du 31 mars au 1er avril a été le théâtre d'un retournement spectaculaire sur le marché de l'or. Comme indiqué dans le bulletin mensuel réservé aux clients d’Or.fr, publié dès le lendemain, le COMEX affichait, à la clôture du 28 mars, un chiffre inédit : 106 662 contrats à terme sur l'or à échéance avril demeuraient ouverts, soit l’équivalent de 10,66 millions d’onces, ou environ 332 tonnes. Ce volume correspondait à près de 51% des stocks "éligibles" disponibles dans les coffres du COMEX (20,7 millions d'onces), faisant craindre une demande de livraison physique massive et immédiate. Un tel scénario aurait constitué un stress test sans précédent pour l'infrastructure du marché.

Cependant, dans les toutes dernières heures avant le passage à avril, la situation a changé de manière radicale : près de 90 000 contrats ont été clôturés, annulés ou “rollés” vers d'autres échéances. Au final, seulement 34 865 contrats ont été officiellement mis en livraison au 1er avril, soit 3,49 millions d'onces, réduisant ainsi la demande réelle à environ 16,9% des stocks "éligibles".

Ce désengagement soudain a permis d'éviter un choc logistique immédiat. Toutefois, la brutalité de ce revirement soulève plusieurs interrogations. S'agissait-il d'une stratégie classique de fin d'échéance ? D'une tentative de pression sur le marché, sans réelle intention de demander livraison ? Ou bien était-ce le résultat d'interventions discrètes — entre grandes institutions, ou avec l’appui des régulateurs — pour désamorcer une situation à haut risque ?

Bien que la demande finale demeure importante, ce retournement montre à quel point le système peut vaciller sous l'effet d'une pression physique. Il met également en lumière une perte progressive de confiance dans les règlements purement financiers. L'épisode a peut-être été maîtrisé, mais la tension n'est pas pour autant dissipée. Ce n'était pas un effondrement, mais un avertissement.

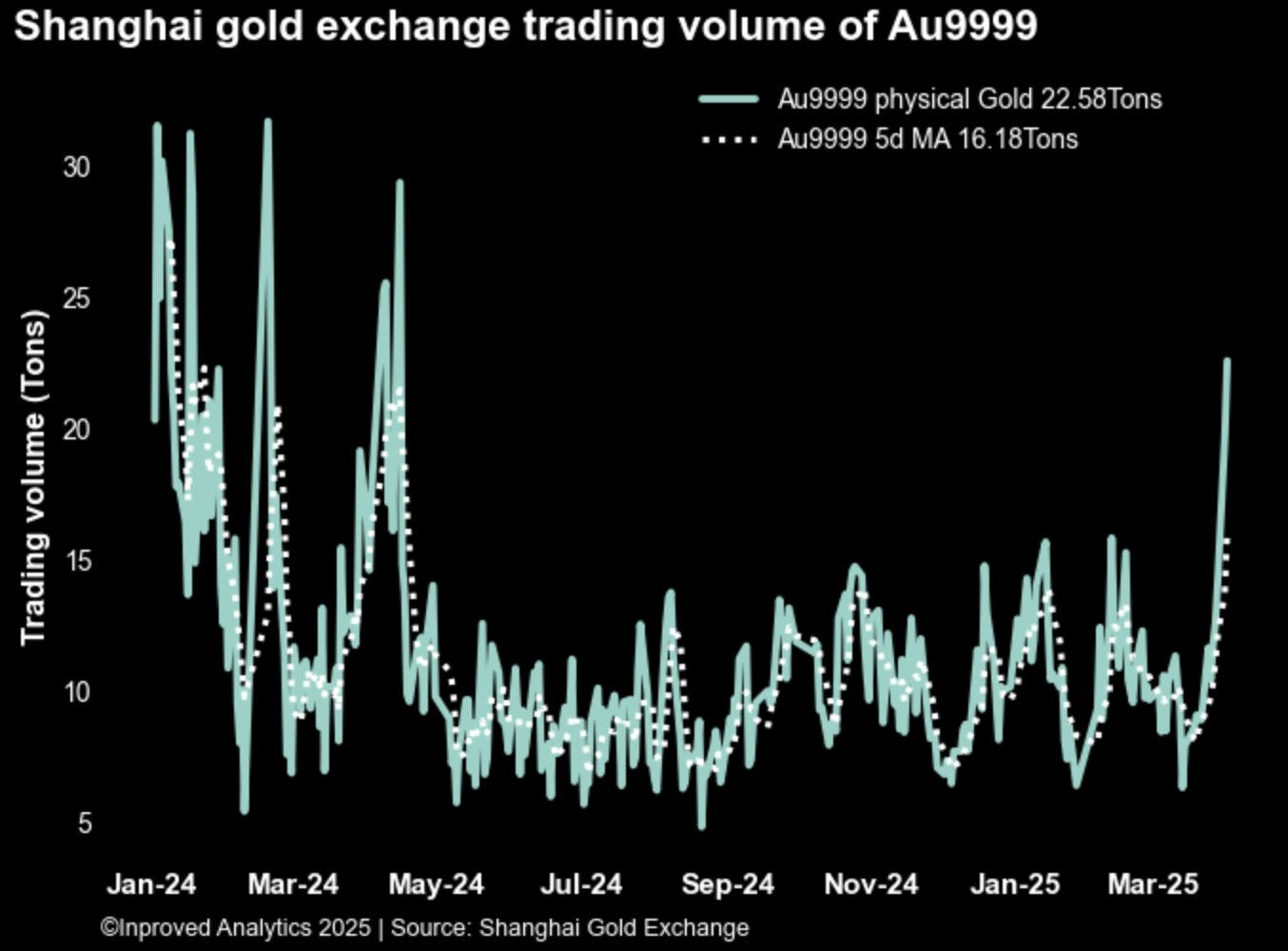

La frénésie d'achats d'or physique observée récemment aux États-Unis semble avoir ravivé l'intérêt en Chine. Pour la deuxième séance consécutive, les volumes d'échanges sur le contrat AU9999 — la référence de l'or physique sur la Shanghai Gold Exchange (SGE) — ont été particulièrement élevés.

La séance du 31 mars a enregistré 22,6 tonnes d'or échangées, marquant ainsi le plus haut niveau depuis avril 2024. Ce regain d'activité confirme un retour marqué de l'appétit pour l’or physique sur le marché chinois.

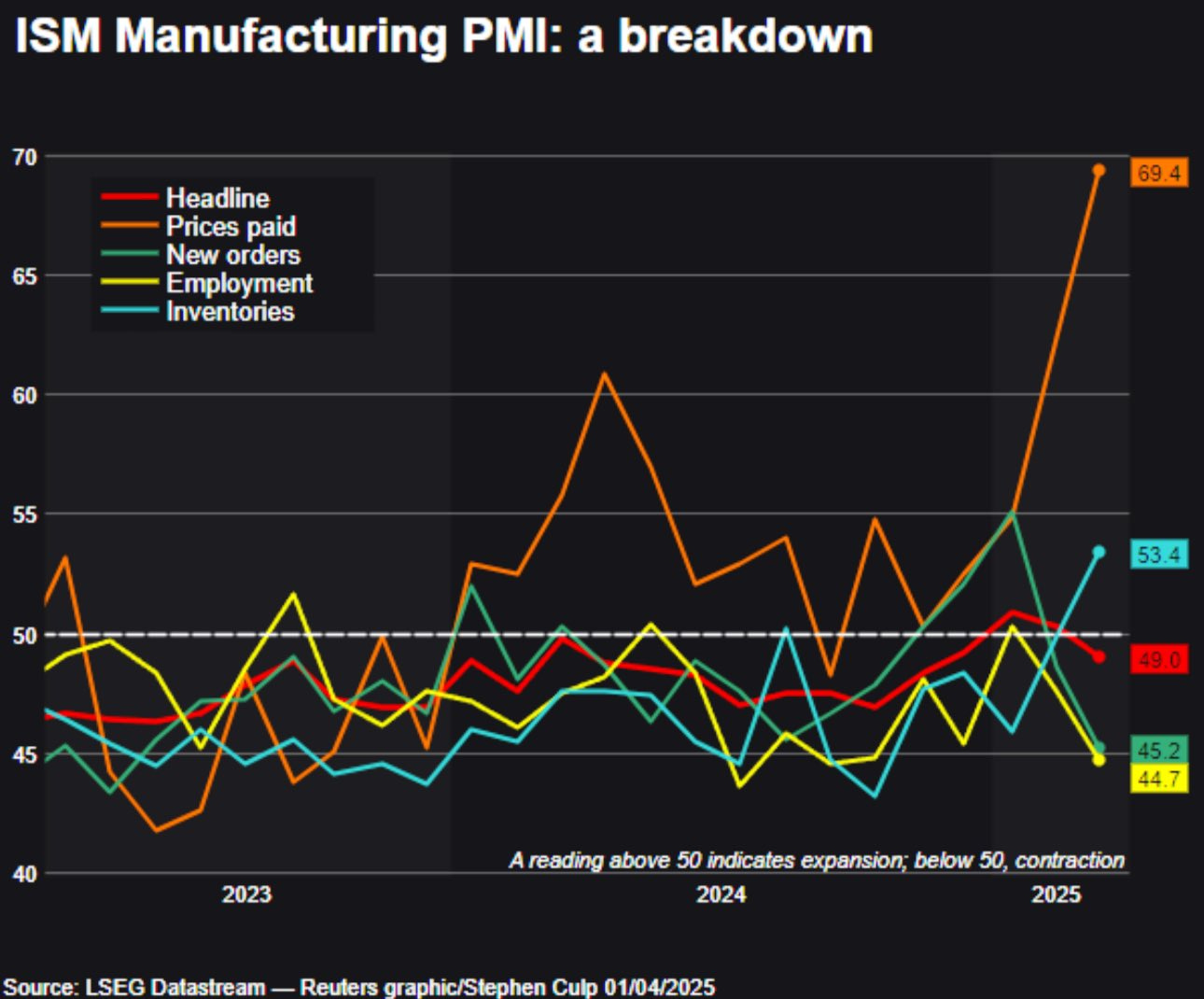

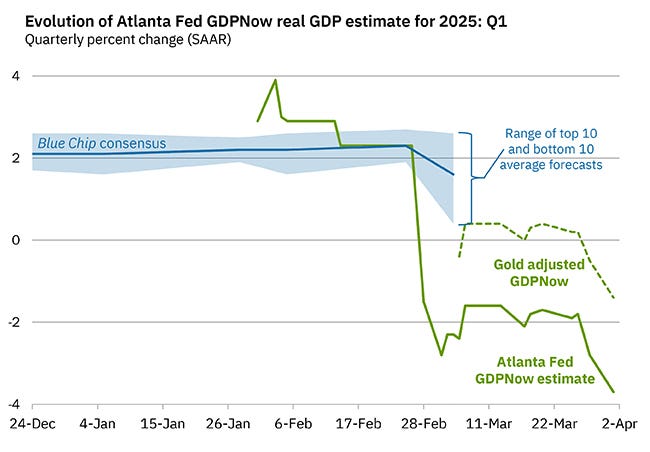

L’or poursuit sa progression dans un contexte économique qui prend de plus en plus les allures d’un scénario stagflationniste.

Le graphique de la semaine illustre en un seul coup d'œil cette réalité aux États-Unis : une croissance économique qui s'essouffle, tandis que l'inflation reste élevée. C'est précisément ce type d'environnement — faible dynamisme économique et hausse des prix — dans lequel l'or a historiquement joué le rôle de refuge pour les investisseurs.

Les prix payés par les producteurs repartent à la hausse, alors même que les signes de ralentissement s'accumulent : détérioration du marché de l'emploi, chute des nouvelles commandes et remontée des stocks.

Ce qui rend les marchés particulièrement fébriles, ce sont surtout les perspectives de consommation d'ici la fin de l'année. Dans une économie largement soutenue par la demande des ménages, la moindre faiblesse de la consommation a des répercussions immédiates sur les anticipations de croissance — et, par conséquent, sur les valorisations des entreprises.

Ces mesures, susceptibles d’alimenter une nouvelle vague inflationniste, viennent accentuer les inquiétudes concernant un affaiblissement de la consommation, d'autant plus que les indicateurs de confiance des ménages sont déjà orientés à la baisse.

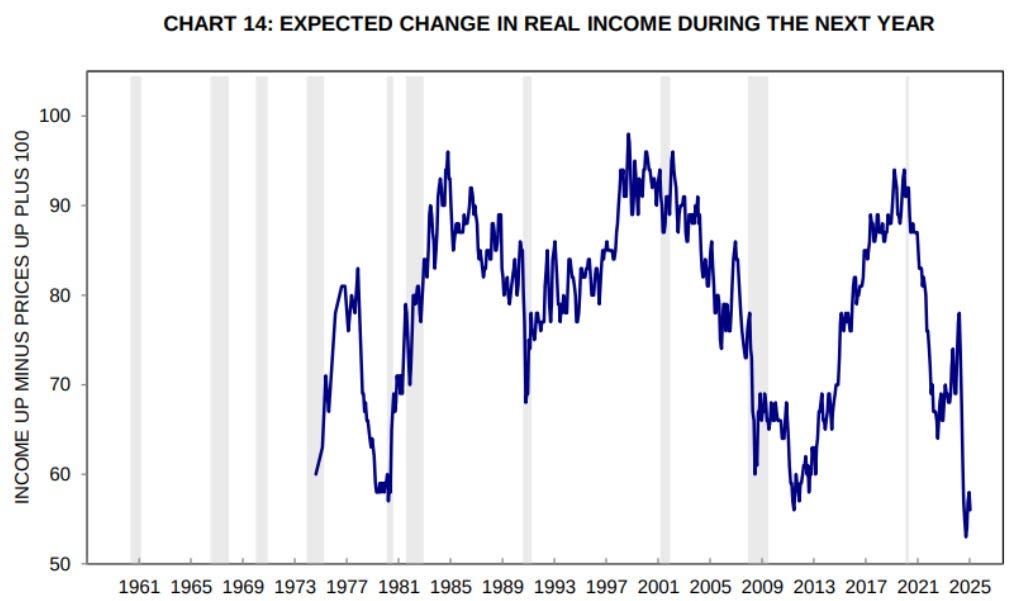

Les indicateurs montrent que les ménages ont un niveau de confiance historiquement bas concernant l'évolution de leurs revenus à moyen terme. Cette perception, même si elle ne reflète pas nécessairement la réalité objective de l’économie, a des conséquences concrètes : elle influence directement les décisions de consommation et d’épargne.

Lorsque les ménages anticipent une stagnation, voire une baisse de leurs revenus, ils tendent à adopter une attitude plus prudente. Cela se traduit par une réduction des dépenses discrétionnaires, un report des achats importants, ou encore une augmentation de l’épargne de précaution. Ce phénomène peut se manifester même en l'absence de détérioration immédiate du marché du travail ou des revenus réels.

Dans une économie comme celle des États-Unis, où la consommation des ménages représente environ 70% du produit intérieur brut, ce type de changement de comportement peut ralentir considérablement la croissance économique. Le risque est alors de basculer dans un cercle vicieux : la baisse de la demande affecte les perspectives des entreprises, qui peuvent, à leur tour, freiner leurs investissements ou réduire les embauches, alimentant ainsi le pessimisme des ménages.

En résumé, la faiblesse de la confiance des consommateurs n’est pas simplement un indicateur psychologique. Elle peut avoir des effets concrets sur l’activité, surtout dans un contexte déjà marqué par des taux d’intérêt élevés et une visibilité limitée sur l’évolution macroéconomique.

À cela s’ajoute désormais un risque commercial majeur : le 2 avril 2025, Donald Trump a annoncé une série de tarifs douaniers, incluant une taxe de 20% sur les produits en provenance de l’Union européenne, ainsi que des surtaxes ciblant plusieurs pays asiatiques. La Chine est particulièrement visée, avec des hausses pouvant atteindre 54% sur certains équipements électroniques et composants industriels. Le Vietnam subit des surtaxes allant jusqu’à 46%, notamment sur les produits textiles, tandis que l’Indonésie est frappée par des droits pouvant atteindre 32% sur ses exportations de vêtements et de meubles.

Un autre facteur majeur pesant sur le moral des consommateurs américains est la contre-performance marquée des grandes valeurs technologiques depuis le début de l’année 2025. Ces titres, largement présents dans les portefeuilles des ménages via les plans de retraite (de type 401(k)) ou les ETF grand public (notamment ceux indexés sur le Nasdaq), ont historiquement joué un rôle central dans ce que l’on appelle “l’effet de richesse”. Mais cette dynamique s’inverse : les nouvelles tensions commerciales, notamment les nouveaux tarifs douaniers, renforcent la pression sur les marchés actions. Les petites capitalisations, déjà fragilisées, corrigent sévèrement — et même les géants technologiques, les fameux “7 Magnifiques”, ne sont pas épargnés. La baisse s'autoalimente, réduisant le sentiment de richesse des ménages et alimentant encore davantage leur pessimisme sur l'avenir.

Lorsque ces actions progressent fortement, comme cela a été le cas entre 2020 et début 2023, les ménages ont le sentiment d’un enrichissement — même si celui-ci n'est pas encore réalisé — ce qui encourage une consommation plus dynamique. En revanche, lorsque ces valeurs corrigent, ce sentiment s’érode, et les comportements de précaution refont surface.

Or, depuis le début de l’année 2025, le Nasdaq a perdu plus de 12%, avec des corrections encore plus marquées pour certaines des figures emblématiques du secteur technologique.

Des titres comme Nvidia, Meta ou Tesla ont chuté de 30 à 40 % depuis leurs sommets de fin 2024.

Cette baisse de valorisation survient après une année 2024 marquée par une forme d'euphorie autour de l'intelligence artificielle et un repositionnement massif des portefeuilles vers les mégacaps américaines.

La mécanique est donc double : d’un côté, les ménages voient la valeur de leurs actifs financiers fondre, ce qui les pousse à épargner davantage pour compenser cette perte perçue. De l’autre, ce repli brutal entame la confiance dans la solidité du moteur boursier et, par extension, dans la santé future de l’économie. Cela est particulièrement marqué aux États-Unis, où la culture boursière est profondément ancrée dans les classes moyennes.

Pourquoi une action de croissance ne monte-t-elle pas, même si l’entreprise affiche une belle croissance du chiffre d’affaires et du "free cash flow" (FCF) ?

Parce que ces chiffres peuvent être trompeurs.

Une entreprise peut croître, mais si chaque euro investi rapporte moins qu’il ne coûte, elle perdra de l’argent à long terme. C’est un peu comme ouvrir un deuxième restaurant alors que le premier n’est pas rentable : plus on grandit, plus on creuse un trou.

Par ailleurs, de nombreuses entreprises technologiques rémunèrent une partie de leurs employés en actions plutôt qu'en cash, ce qu'on appelle la “rémunération en actions” (stock-based compensation). Bien que cela ne soit pas pris en compte dans les dépenses quotidiennes sur les rapports financiers, cela dilue les actionnaires, car davantage d'actions sont mises en circulation. Dans certains cas, cette rémunération peut dépasser l'argent réellement généré par l'activité. Ainsi, même si l'entreprise affiche un joli “free cash flow”, en réalité, il ne reste presque rien une fois tous les coûts réels pris en compte.

Il ne suffit donc pas d'observer la hausse des revenus et l’existence d’un FCF sur le papier. Ce qui importe réellement, c’est de déterminer si l’entreprise crée de la valeur sans compromettre sa rentabilité ni diluer excessivement ses actionnaires. Sinon, tôt ou tard, le marché s’en aperçoit… et le cours de l’action en pâtit. C’est précisément ce qui se produit actuellement pour certaines valeurs de croissance.

C’est dans ce contexte que les prévisions de croissance du PIB américain pour le premier trimestre ont été massivement revues à la baisse.

Même en excluant l’impact temporaire des importations d’or, qui ont artificiellement gonflé certaines statistiques commerciales, le modèle de prévision de la Fed d’Atlanta estime désormais que le PIB réel des États-Unis pourrait se contracter de 1,7% au premier trimestre.

Cela marque un revirement brutal par rapport aux prévisions initiales, qui anticipaient encore récemment une croissance modérée. Ce type de révision traduit un net ralentissement de l’économie américaine, dans un contexte de taux d’intérêt toujours élevés, d'inflation résiduelle et de tensions sur le marché du travail.

Si ce chiffre se confirme, l'économie américaine basculerait en territoire de croissance négative, renforçant ainsi les inquiétudes de stagflation soulevées ces dernières semaines.

Alors que le PIB américain risque de reculer, les marchés actions corrigent tandis que le cours de l’or progresse. Ce mouvement illustre une rotation de capital typique des phases de stagflation : face à une croissance en berne et une inflation persistante, les investisseurs délaissent les actifs risqués au profit de valeurs refuges. Si les indicateurs macroéconomiques continuent de se dégrader, cette tendance pourrait encore s’accentuer dans les mois à venir.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.