Cette semaine a lieu la traditionnelle réunion mensuelle de la Fed. La dernière réunion de juin avait impliqué une correction de l’or de plus de $150 en quelques heures.

L’or était venu re-tester sa tendance de consolidation entamée depuis août 2020. Le métal jaune a rebondi sur cette ligne, mais depuis quelques jours, la pression vendeuse s'accroît (un peu comme ce qui s’était passé avant la dernière réunion de juin).

Les baissiers sur l’or souhaiteraient qu’une nouvelle vente massive se produise à l’occasion de la réunion de la Fed de juillet. En effet, le support de cette baisse se situe aux alentours de $1700, à un nouveau test de la ligne de consolidation.

C’est un discours “non accommodant” (“Hawkish”) qui avait enclenché la chute des cours de l’or en juin. Mais si l'on regarde en détail ce que la Fed a accompli depuis ces annonces, on remarque que ses actes sont à l'inverse du discours. La Fed reste largement accommodante (“Dovish”), malgré ses alertes. Depuis que M. Powell a évoqué en juin son plan de réduction de rachats d’obligations (“tapering”), la Fed a en fait continué son plan de rachats d’actifs à un rythme soutenu.

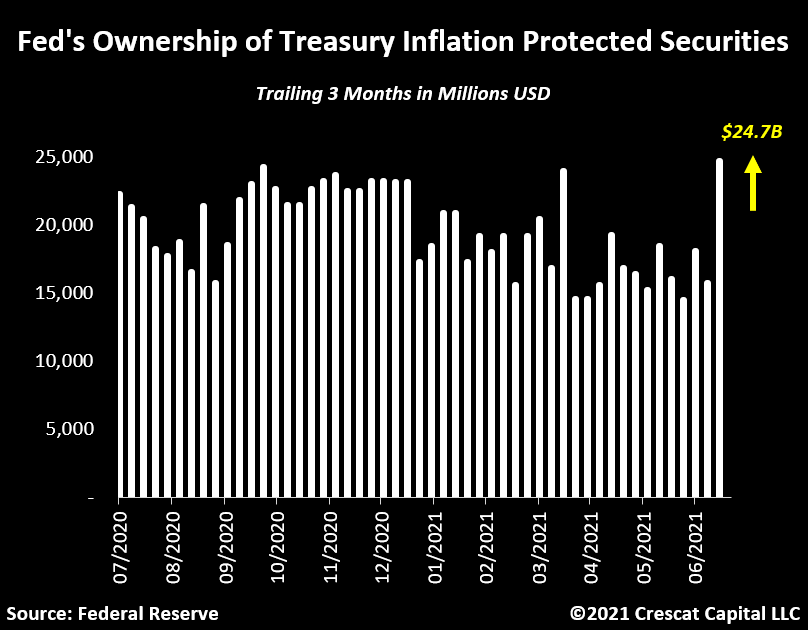

La Fed a même augmenté ses rachats d’obligations indexées sur l’inflation, les fameux TIPS :

Ces achats sont l’un des outils utilisés par la Fed pour contrôler les effets néfastes de l’inflation.

En Europe, les achats d’actifs s’accélèrent aussi. La BCE a promis de passer son programme PEPP à la vitesse supérieure, au moins jusqu’à mars 2022.

D’une manière globale, les rendements sur les obligations d’État ne reflètent déjà plus les prévisions d’inflation, dans la mesure où les banques centrales sont en train de gober l’ensemble des nouvelles émissions obligataires.

Ces achats des banques centrales s’associent désormais à une crainte sur la croissance pour les prochains semestres à venir. Les rendements obligataires repartent donc à la baisse. Il y a désormais 3 500 milliards d'obligations à rendement négatif en plus par rapport au mois de mai. Au total, il y a plus de $16 000 milliards de produits obligataires à taux négatif !

Ces anticipations de croissance en berne se reflètent sur les résultats en bourse des sociétés Telecom chinoises, qui décrochent cette semaine de plus de 20%.

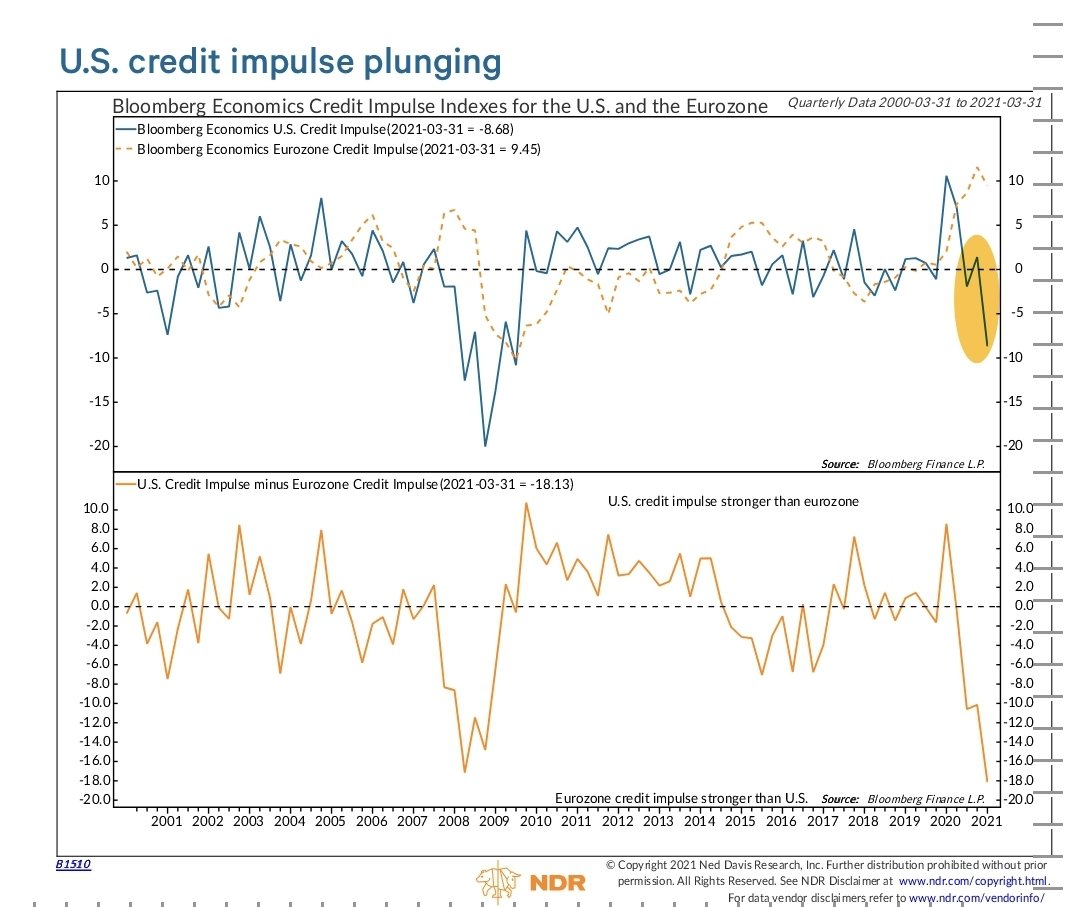

Aux États-Unis, ce ralentissement économique attendu se reflète par l’effondrement de la demande de crédits, dont la chute est comparable à la période qui a précédé la crise financière de 2008. La différence avec l’Europe est même très sensible. Jamais dans l’histoire, on a constaté une telle différence de demande en crédits nouveaux, entre une Europe qui s’endette à nouveau… et une Amérique qui stoppe tous ses nouveaux crédits !

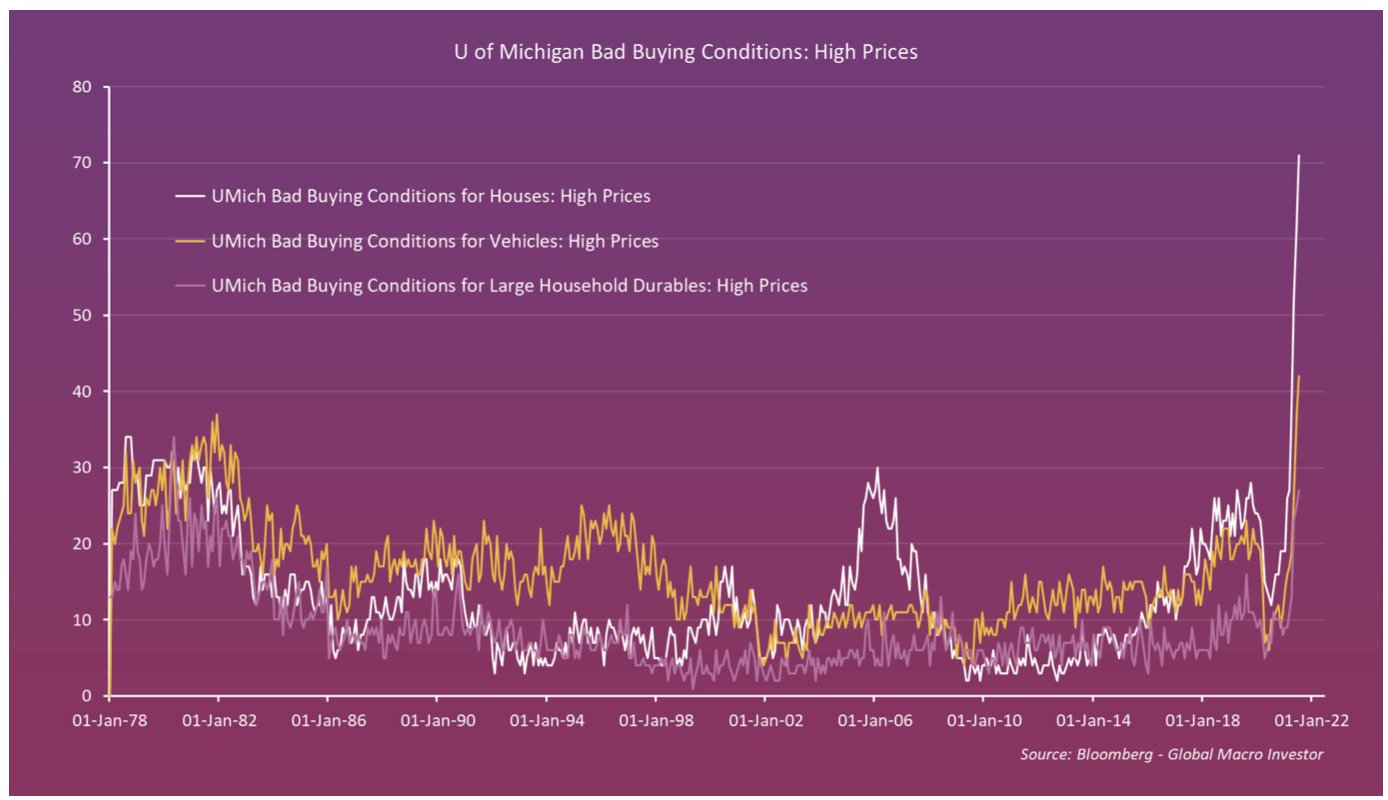

Cette différence est à mettre sur le compte de la perception de l’inflation qui est plus sensible pour le moment aux États-Unis qu’en Europe. On achète moins aux États-Unis, car tout est devenu trop cher ! Les conditions d’achats de maisons, de voitures et de biens d’équipements n’ont jamais été jugées aussi mauvaises dans les enquêtes d’opinion.

Sans perfusion supplémentaire, la consommation américaine risque un infarctus à court terme ! Le problème c’est que toute nouvelle intervention monétaire ou fiscale risque à nouveau de propager davantage cette inflation.

Ces conditions d’achats se sont détériorées justement à cause de la hausse spectaculaire des prix enclenchée cette année. Cette hausse n’est pas prête de s’arrêter.

L'inflation est causée principalement par deux facteurs :

1. La planche à billets tourne à plein régime. 39% de l’ensemble des dollars créés dans l’histoire ont été émis pendant ces douze derniers mois. À production équivalente, plus de monnaie en circulation augmente mécaniquement le prix des biens. Ici, nous sommes même en baisse de production, et c’est la deuxième cause de l’inflation…

2. L’économie produit beaucoup moins de biens qu’avant la crise sanitaire. Le surplus de monnaie créée chasse de moins en moins les biens produits. Cette baisse de production est liée à des pénuries d’approvisionnement purement logistiques, mais aussi à l’inflation sur les matières premières. La hausse trop violente des prix a cassé la chaîne de distribution sur des biens de consommation essentiels.

L’inflation que l’on pensait transitoire s’installe de manière peu à peu définitive dans ce cycle qui s’auto-entretient :

Chute de la demande -> intervention fiscale et monétaire -> hausse des prix -> chute de la demande -> relance monétaire -> relance de l’inflation…..

Cette semaine, le cuivre a repris le chemin de la hausse, le marché ayant compris que la Chine ne remettrait pas autant de métal sur le marché que ce qui était espéré.

Le café Arabica s’est envolé hier à plus de 8% en une seule séance à New York.

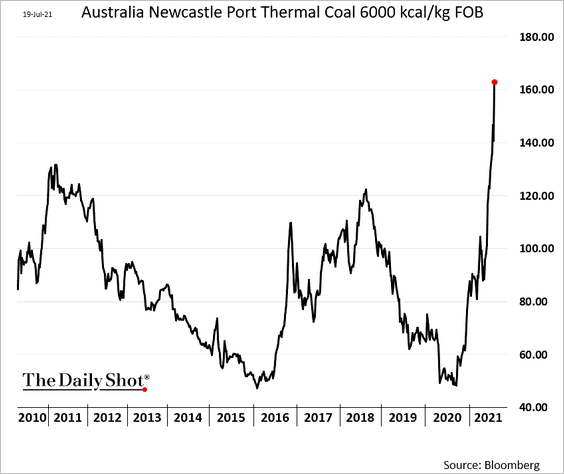

Le charbon a repris également sa hausse cette semaine, affichant une augmentation de plus de 75% depuis le début de l’année. La demande d’électricité des centrales à charbon est revenue à ses niveaux d’avant la crise sanitaire :

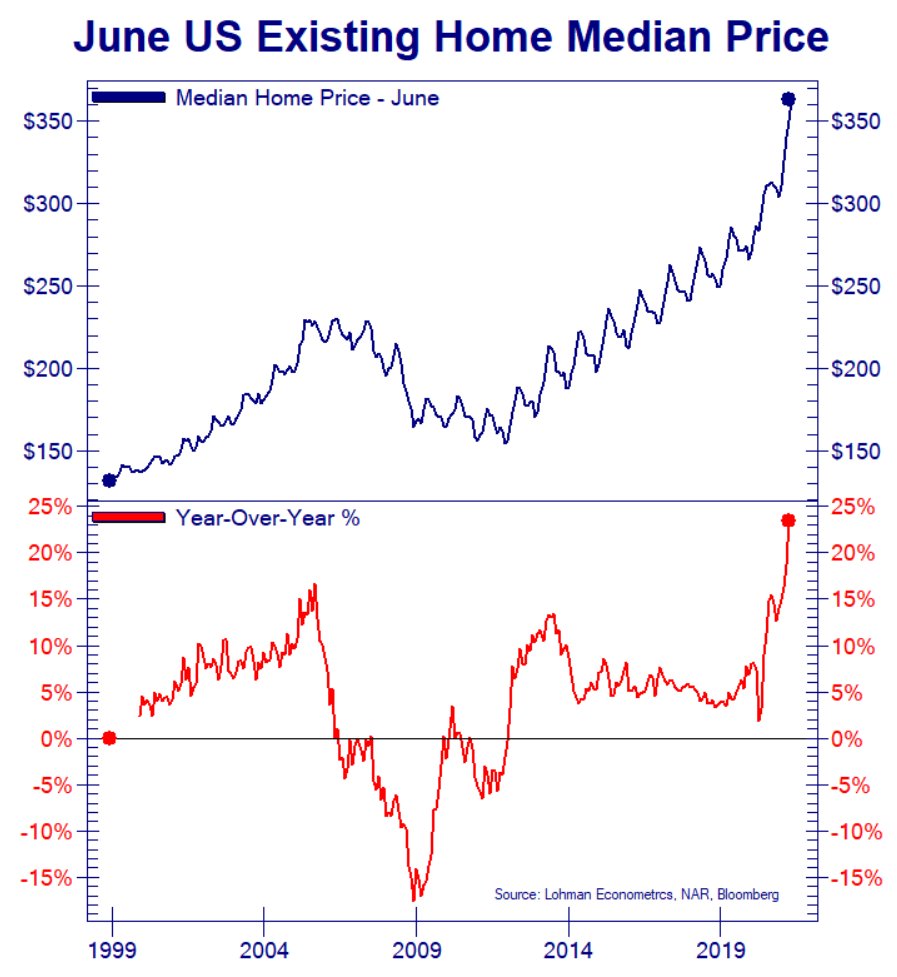

Le prix des maisons aux États-Unis s’envole cette semaine, avec une hausse historique annuelle de près de 25% :

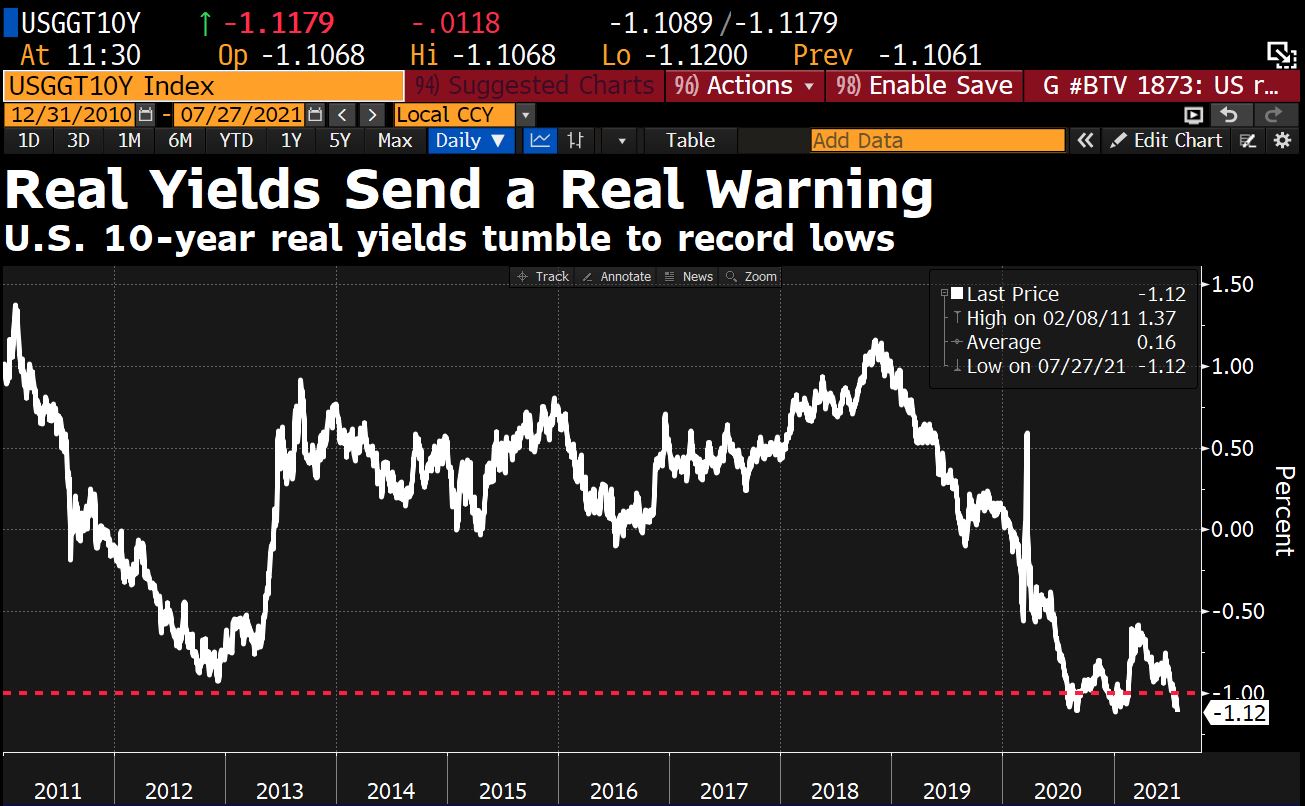

Mais le plus spectaculaire dans ces chiffres est l’origine de ces achats. D’après Redfin, 30% des maisons achetées aux États-Unis depuis janvier ont été financées en cash et non à crédit. Ce sont les institutions qui achètent désormais, par soucis de protection contre l’inflation et parce qu’il faut bien investir la montagne de liquidités qu’elles ont en réserve et qui se déprécient à vue d’œil. L’inflation et la baisse des taux a un effet dévastateur sur les actifs cash, non protégés de l’inflation. Cela se mesure par le niveau des taux réels historiquement trop bas :

Ce rush sur les biens tangibles est global.

Immobilier aux États-Unis… et or métal en Chine. Les imports d'or via Hong Kong sont en forte hausse (+42% en juin). La Chine continue de profiter de la baisse de l’or pour se libérer de ses réserves en dollars.

D’après une enquête de l’OMFIF, 20% des banques centrales mondiales projettent de réduire leurs avoirs en dollars d’ici l’année prochaine.

En période d’inflation aussi intense, le cash et les obligations les plus sûres ne rapportent plus rien et coûtent même des fortunes à leurs détenteurs. Les discours de la Fed ne suffisent plus à enrayer cette prise de conscience tant la situation est évidente. Seule une hausse des taux et un arrêt immédiat des rachats d’actifs des banques centrales parviendraient à changer la donne et sauver la valeur des monnaies émises par ces mêmes banques centrales. La Fed ne veut pas agir brusquement pour ne pas dégonfler de manière trop brutale la bulle des actifs. Mais plus elle attendra, plus l’opération sera douloureuse.

Le temps joue désormais contre les autorités monétaires, contrairement aux autres phases interventionnistes où l’inflation était sous contrôle. Plus ces autorités tarderont à agir, plus la hausse des prix se répandra. Et plus elles attendent, plus le risque d’intervention d’urgence pour casser ce cycle incontrôlable augmente.

L’or reste le placement ultime pour couvrir ce risque de perte de contrôle des banques centrales dans la gestion très compliquée de la période à venir.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.