Les signaux d’alerte s’accumulent, mais les marchés continuent d’ignorer ce qui se joue en profondeur dans la chaîne d’approvisionnement mondiale.

Le point de rupture se situe aujourd’hui au Moyen-Orient. La situation dans le détroit d’Ormuz, artère vitale du commerce énergétique mondial, s’est brutalement détériorée. Elle s’inscrit désormais dans une escalade militaire diffuse qui touche directement les infrastructures critiques.

L’île de Kharg — cœur logistique des exportations pétrolières iraniennes — a été bombardée.

Ce point est loin d’être anecdotique. Kharg concentre entre 85 % et 95 % des exportations de brut iranien, ce qui en fait un véritable point de passage unique pour l’ensemble de la production nationale. L’île est reliée par pipeline à la majorité des grands champs terrestres et offshore, et dispose d’infrastructures capables de charger simultanément plusieurs superpétroliers en eaux profondes — un avantage que le reste du littoral iranien ne possède pas.

Autrement dit, Kharg ne constitue pas seulement une infrastructure stratégique : c’est un véritable point de défaillance unique du système énergétique.

Un endommagement significatif de l’île pourrait retirer entre 1 et 2 millions de barils par jour du marché, soit une part non négligeable de l’offre mondiale. Mais au-delà du volume, c’est la nature même du choc qui importe : il s’agirait d’un choc concentré, immédiat et difficilement compensable à court terme.

Contrairement à d’autres producteurs du Golfe, l’Iran dispose de peu d’alternatives crédibles pour exporter son brut en dehors de l’Kharg Island. Les autres terminaux restent marginaux et ne peuvent absorber qu’une fraction des flux. Une neutralisation, même partielle, de l’île se traduirait donc mécaniquement par une chute rapide des exportations.

Ce risque est d’autant plus critique que Kharg est historiquement identifié comme le talon d’Achille du système énergétique iranien. Déjà dans les années 1980, lors de la guerre Iran-Irak, l’île avait été ciblée à plusieurs reprises pour cette raison : frapper Kharg revient à atteindre directement la capacité de financement du régime.

Mais c’est surtout du côté de la réponse iranienne que le risque devient systémique. Téhéran a clairement indiqué que toute atteinte durable à Kharg entraînerait une riposte élargie, potentiellement bien au-delà de son territoire. Les menaces visent explicitement les infrastructures énergétiques du Golfe — champs pétroliers, terminaux, raffineries — ainsi que les flux maritimes eux-mêmes.

Autrement dit, frapper Kharg ne se limite pas à réduire l’offre iranienne : cela accroît fortement la probabilité d’une désorganisation généralisée de l’offre régionale.

On passe alors d’un choc ciblé à un choc systémique.

C’est précisément ce que redoutent les analystes : un scénario d’escalade dans lequel la perte de production iranienne serait amplifiée par des perturbations secondaires à l’échelle de l’ensemble du Golfe, dans un contexte où le détroit d’Ormuz est déjà sous tension.

Enfin, un point souvent sous-estimé : même en cas de frappes limitées, la remise en état des infrastructures de Kharg peut prendre du temps. L’île concentre des installations lourdes — terminaux, pipelines, stockage — dont la réparation est lente et dépend de conditions de sécurité qui, dans un contexte d’escalade, ne sont pas garanties.

Autrement dit, Kharg introduit une asymétrie majeure :

- facile à perturber

- difficile à remplacer

- long à réparer

- et hautement escalatoire

Dans un marché déjà fragmenté entre physique et financier, cela constitue un facteur de déséquilibre potentiellement décisif. Le port de Fujairah, seule porte de sortie hors du Golfe persique pour les Émirats, est désormais à l’arrêt après plusieurs attaques de drones. Le champ gazier de Shah, aux Émirats arabes unis, a également été touché, marquant un tournant : ce ne sont plus seulement les flux qui sont visés, mais directement les capacités de production. En Irak, le champ pétrolier de Majnoon a été visé, tandis que la centrale de Bushehr a également été bombardée.

La pression s’étend désormais aussi aux hubs logistiques. Une nouvelle salve de missiles iraniens a visé Dubaï dans la nuit du 17 au 18 mars. Plus tôt dans la semaine, une attaque de drones sur les réserves de kérosène de l’aéroport international avait déjà déclenché un incendie. À chaque fois, le trafic est temporairement interrompu, puis reprend. Mais la véritable question est désormais celle de la capacité du système à fonctionner durablement sous un stress permanent.

Parallèlement, les États-Unis durcissent leur position. Donald Trump menace de détruire l’ensemble des installations pétrolières iraniennes en cas d’entrave prolongée à la navigation. Téhéran répond en promettant de frapper les infrastructures énergétiques du Golfe en cas de nouvelles attaques. La logique d’escalade est désormais pleinement installée.

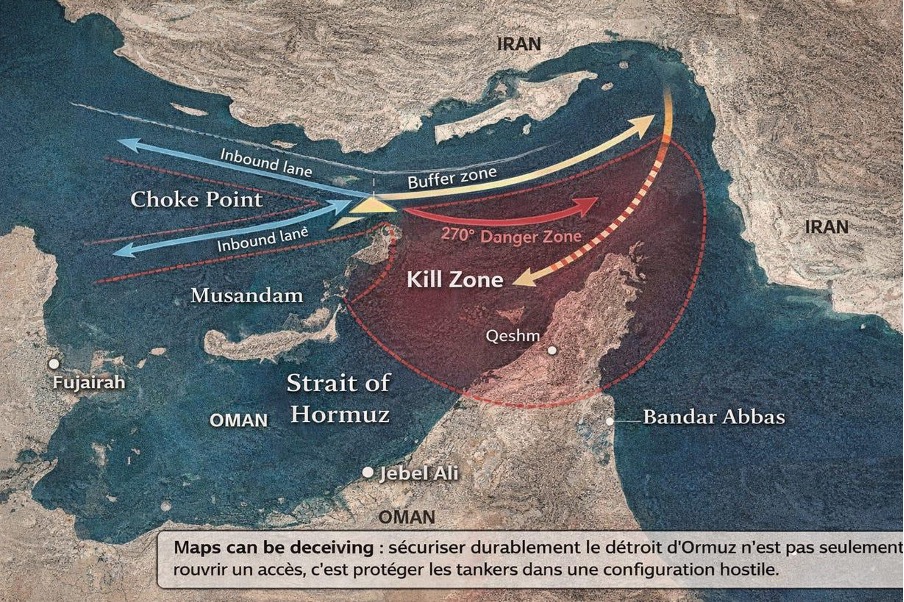

Un point crucial reste pourtant largement sous-estimé : même en cas de supériorité militaire occidentale, sécuriser à court terme Ormuz constitue un défi opérationnel extrêmement complexe. Le détroit fonctionne comme une autoroute maritime saturée, où coexistent supertankers, trafic régional et une multitude d’embarcations locales difficiles à identifier. Dans cet environnement, distinguer une activité commerciale normale d’une menace devient particulièrement délicat.

La géographie renforce encore cette vulnérabilité. Le passage autour de la péninsule de Musandam expose les navires à des capacités de tir sur près de 270 degrés, depuis Qeshm, les reliefs côtiers et des positions plus en profondeur. Les systèmes iraniens combinent désormais missiles, drones et capacités asymétriques, rendant toute escorte risquée.

Escorter des tankers ne résout pas le problème : les convois avancent lentement, en formation contrainte, ce qui les rend prévisibles et donc vulnérables. Les navires militaires eux-mêmes deviennent des cibles dans un environnement saturé où leur capacité de manœuvre est limitée.

Surtout, l’Iran n’a pas besoin de fermer totalement le détroit. Il lui suffit de transformer certaines portions — notamment autour de Musandam — en zones de risque élevé, et de contrôler les flux en les déviant hors des corridors principaux. Autrement dit, il peut exercer un contrôle sur ce point de passage stratégique sans recourir à un blocage complet, introduisant ainsi une incertitude structurelle bien plus difficile à contenir ou à neutraliser.

Et pourtant, malgré cette dégradation rapide, les marchés continuent de regarder ailleurs.

Le choc est déjà visible dans le réel. L’arrêt du champ gazier de Shah, combiné aux perturbations au Qatar, commence à retirer une part significative de la production de dérivés industriels du marché. Le transport aérien est affecté, comme en témoigne la suspension des vols de Cathay Pacific vers la région. En Inde, des aciéries ferment et des raffineries de sucre suspendent leurs opérations. En Australie, certaines compagnies minières réduisent ou arrêtent leur activité faute de diesel.

Autrement dit, le resserrement de la chaîne d’approvisionnement énergétique est déjà en cours.

Et pourtant, il n’est pas encore reflété dans les prix.

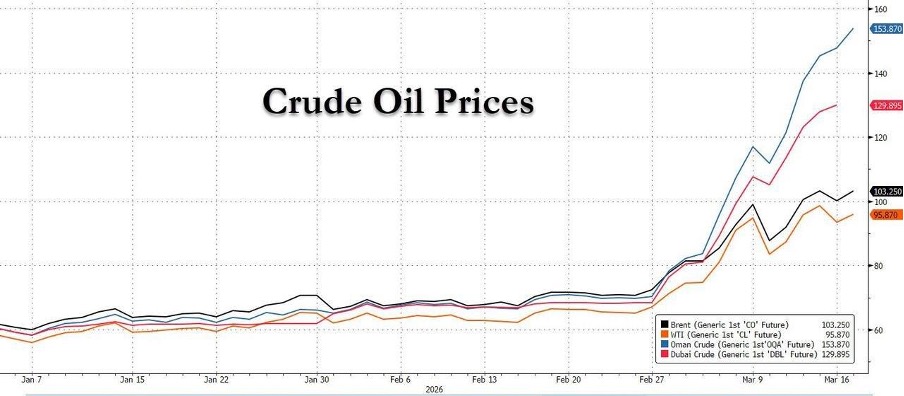

Cette déconnexion se lit désormais directement dans le marché pétrolier lui-même. On observe une fragmentation croissante entre les prix des contrats financiers — Brent, WTI — et le prix du baril physique réellement payé en Asie.

Alors que les marchés à terme restent en partie contenus par les dynamiques de volatilité et de positionnement, le marché physique, lui, commence à intégrer la raréfaction réelle des flux.

Ce type de divergence est rarement soutenable dans le temps. Elle tend à se résorber de plusieurs manières — toutes potentiellement inconfortables :

- soit les marchés financiers rattrapent brutalement le physique, avec une hausse rapide des futures ;

- soit la destruction de demande s’impose, via un ralentissement économique forcé ;

- soit une réorganisation des flux s’opère, avec une fragmentation durable du marché énergétique mondial.

Dans tous les cas, cela traduit un désalignement profond entre perception et réalité.

Un autre signal, beaucoup plus révélateur que le prix du Brent lui-même, apparaît dans les distillats — c’est-à-dire les produits raffinés comme le diesel, le kérosène ou le fuel maritime.

Les niveaux atteints sont exceptionnels.

Le kérosène se traite désormais autour de 200 $ le baril dans plusieurs hubs, le diesel suit la même trajectoire, notamment à Singapour, tandis que le fuel maritime dépasse les 160 $ à Fujairah. Ces mouvements sont beaucoup plus violents que ceux observés sur le brut.

Ce décalage est essentiel. Il indique que le problème ne se situe pas uniquement au niveau de l’offre de pétrole brut, mais au niveau de sa transformation et de sa distribution.

Autrement dit, le système commence à se gripper là où il est le plus fragile : les capacités de raffinage et les chaînes logistiques.

Dans un environnement normal, une hausse du brut se transmet progressivement aux produits raffinés. Ici, c’est l’inverse : les distillats s’envolent beaucoup plus vite, signe que certaines parties du système ne parviennent plus à absorber les chocs.

Plusieurs facteurs se combinent.

D’abord, les perturbations dans le Golfe affectent directement les flux physiques vers les grands hubs de raffinage asiatiques. Ensuite, certaines installations sont elles-mêmes exposées — directement ou indirectement — aux tensions géopolitiques. Enfin, les contraintes logistiques (transport maritime, assurance, reroutage des flux) allongent les délais et augmentent les coûts.

Le résultat est un phénomène classique mais rarement aussi visible : les prix doivent “faire le travail” à la place des volumes.

Autrement dit, faute de capacité à augmenter rapidement l’offre disponible, ce sont les prix des produits finis qui s’ajustent brutalement pour rationner la demande.

Les implications sont immédiates.

Un kérosène à 200 $ remet en cause l’économie même du transport aérien. Les compagnies peuvent absorber temporairement le choc, mais au-delà d’un certain seuil, les ajustements deviennent inévitables : réduction de capacité, suppression de routes, hausse des prix des billets.

Même logique pour le diesel, qui est le carburant de l’économie réelle : transport routier, agriculture, industrie. Sa hausse se diffuse rapidement dans l’ensemble des chaînes de production.

Enfin, le carburant maritime — au cœur du commerce mondial — voit ses coûts s’envoler, ce qui renchérit mécaniquement le transport des marchandises.

Ce point est fondamental : le coût du mouvement augmente partout.

Et c’est précisément ce type de choc — diffus, logistique, difficile à modéliser — que les marchés financiers ont tendance à sous-estimer.

Il ne s’agit plus d’une simple hausse du prix du pétrole. Nous sommes face à une désorganisation progressive du système de transformation et de distribution de l’énergie.

C’est aussi ce qui explique la fragmentation observée sur le marché pétrolier. Le brut peut encore donner l’illusion d’un certain contrôle, mais les produits raffinés racontent une autre histoire : celle d’un système sous tension, où certaines capacités clés deviennent des goulets d’étranglement.

Et comme souvent dans ce type de configuration, ce n’est pas le point d’origine du choc qui compte le plus, mais l’endroit où il se propage et où il finit par se bloquer.

Aujourd’hui, ce point de blocage se situe au niveau du raffinage.

Une divergence importante apparaît d’ailleurs dans la perception du risque. En Europe, ce choc inflationniste à venir reste largement sous-estimé. Le consensus demeure celui d’un ralentissement maîtrisé, et le réflexe dominant reste le “buy the dip”, fondé sur l’idée d’une résolution rapide du conflit et d’un retour à la normale.

En Asie et en Australie, la lecture est différente. Les autorités commencent à intégrer un scénario d’inflation plus élevée et plus persistante. Le Trésorier australien évoque explicitement une inflation pouvant atteindre la zone des 4 %, voire davantage, selon les scénarios envisagés. Là où l’Europe espère, l’Asie commence à anticiper.

Un autre élément renforce cette lecture d’un marché profondément désynchronisé : la récente baisse du prix du pétrole brut ne reflète pas une amélioration des fondamentaux, mais avant tout des flux techniques.

Le Département de l’Énergie américain a en effet lancé une opération sur les réserves stratégiques (SPR) portant sur environ 86 millions de barils. Mais contrairement à ce que l’on pourrait penser, il ne s’agit pas d’une simple vente : c’est un mécanisme d’échange. Les acteurs qui reçoivent du pétrole aujourd’hui devront en restituer davantage dans le futur, avec une prime pouvant atteindre 20 %.

Concrètement, cela revient à un prêt de pétrole à taux élevé. Les participants sont incités à vendre immédiatement les barils reçus — ce qui exerce une pression baissière sur les prix à court terme — en pariant sur la possibilité de racheter plus tard à un prix inférieur.

Ce mécanisme crée une distorsion artificielle : le prix du brut à court terme est tiré vers le bas, non pas parce que l’offre est abondante, mais parce que des flux techniques concentrés s’exercent sur le front de la courbe.

Et c’est précisément ce qui rend la divergence actuelle encore plus frappante.

Alors que le brut semble sous contrôle, les produits raffinés — diesel, kérosène, fuel maritime — s’envolent. Cette dissociation indique que le problème ne se situe pas au niveau de la production de pétrole, mais au niveau de sa transformation et de sa distribution.

Autrement dit, le brut raconte une histoire “technique”, tandis que les distillats racontent la réalité physique du système énergétique.

Dans ce contexte, la baisse du pétrole brut peut s’avérer trompeuse. Elle ne traduit pas un relâchement des tensions, mais plutôt un effet temporaire lié à des mécanismes de marché. Pendant ce temps, les contraintes réelles — capacités de raffinage, logistique, sécurisation des flux — continuent de se détériorer.

Le comportement des gérants européens est, à cet égard, particulièrement révélateur. Le scénario dominant repose sur l’hypothèse d’une intervention américaine rapide permettant de rouvrir le Strait of Hormuz, suivie d’une normalisation quasi immédiate des flux. Mais cette vision ignore le temps industriel. Même en cas d’arrêt des hostilités à très court terme, les infrastructures endommagées — Kharg, Fujairah, Shah, Majnoon — nécessitent des inspections, des réparations et une sécurisation logistique. Les flux physiques ne redémarrent pas instantanément. Il existe un délai de latence incompressible, totalement absent du pricing actuel.

Parallèlement, le marché reste dominé par des dynamiques techniques liées aux échéances d’options — en particulier la VIXpiration (expiration des contrats sur la volatilité) et l’OPEX (expiration mensuelle des options).

Concrètement, une grande partie des flux actuels ne provient pas d’investisseurs prenant des positions fondamentales à moyen terme, mais d’intervenants actifs sur des horizons extrêmement courts, parfois de quelques heures seulement, via les options dites « 0DTE » (expirant le jour même).

Dans ce cadre, le rôle des dealers est central. Lorsqu’un investisseur achète une option — par exemple un call pour anticiper un rebond ou une protection en cas de baisse — un intermédiaire doit se positionner en face pour la vendre : ce sont généralement les dealers.

Ceux-ci encaissent immédiatement une prime, avec un objectif simple : que l’option expire sans valeur. Or, lorsque la volatilité reste contenue — typiquement avec un CBOE Volatility Index autour de 20–22 — une grande partie de ces options finit effectivement par expirer sans être exercée. Les investisseurs perdent alors la totalité de la prime versée, tandis que les dealers la conservent.

Ce mécanisme a plusieurs conséquences importantes.

Pour éviter que les options ne deviennent “dans la monnaie” — et donc coûteuses pour eux — ils ajustent en permanence leurs positions : ils achètent lorsque le marché baisse et vendent lorsqu’il monte. Cela crée un effet d’amortisseur qui limite les mouvements trop violents à court terme.

Ensuite, ce mécanisme engendre un phénomène bien connu : les investisseurs qui achètent des protections (puts) ou des paris haussiers (calls) à très court terme voient leurs positions se dégrader rapidement si le marché ne se déplace pas suffisamment vite. À mesure que l’échéance approche, la valeur temps de ces options s’érode — on parle “d’érosion de la prime”.

Enfin, les positions vendeuses (short) sont souvent contraintes de se racheter dans de mauvaises conditions à l’approche des échéances, ce qui alimente des rebonds techniques, même en l’absence de nouvelles positives. À l’inverse, les acheteurs de protection peuvent être forcés de déboucler leurs positions avant expiration, renforçant encore cette dynamique.

Au final, le marché évolue dans un régime dit de “vente de volatilité” (short volatility), où la compression de la volatilité devient dominante.

Dans ce régime, les mauvaises nouvelles ont tendance à être absorbées — non pas parce qu’elles sont insignifiantes, mais parce que les flux techniques liés aux options prennent temporairement le pas sur les fondamentaux.

Les dealers capturent la prime, le marché demeure artificiellement stable, et les investisseurs qui cherchent à se couvrir ou à anticiper un mouvement rapide voient leurs positions s’éroder.

Ce mécanisme ne supprime pas le risque ; il le retarde.

Mais au-delà de cette mécanique, le principal angle mort reste la Fed.

Les marchés continuent de penser que la politique monétaire pourra contenir le choc à venir. L’attention reste focalisée sur les prochaines décisions de la Réserve fédérale, comme si elle conservait un levier décisif sur la situation.

La Fed a choisi de maintenir ses taux inchangés, mais le dilemme est évident. Baisser les taux alimenterait un choc inflationniste déjà en formation. Les relever accentueraient le risque de récession. Elle est aujourd’hui contrainte, sans véritable marge de manœuvre.

Cette situation rappelle celle de février 2020. À l’époque, les premières ruptures de chaîne d’approvisionnement en Chine étaient déjà visibles, mais largement ignorées. Le marché restait focalisé sur la capacité de la Réserve fédérale à amortir le choc. La correction n’est intervenue que lorsque la nature réelle du choc — non monétaire, mais logistique — s’est imposée.

Nous évoluons aujourd’hui dans une configuration comparable, avec une différence majeure : le choc actuel est directement inflationniste.

Nous sommes ainsi face à un triple déni — géopolitique, monétaire et de marché. Tandis que les investisseurs scrutent la Fed et les dynamiques techniques de court terme, les tensions continuent de s’accumuler dans l’économie réelle.

C’est précisément dans ce type d’environnement que le cours de l’or construit ses mouvements. Alors que les marchés actions restent artificiellement soutenus par un régime de volatilité comprimée, le métal jaune consolide. Cette phase ne traduit pas une faiblesse, mais une phase d’accumulation.

Chaque jour de déni, chaque compression de volatilité, chaque mauvaise lecture du risque réel alimente la prochaine phase de hausse.

Lorsque le marché finira par intégrer la nature du choc — réel, énergétique et inflationniste — l’ajustement ne sera pas progressif.

Il sera rapide.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.