L’inflation fait un retour en force, à plus de 7% aux États-Unis et 5% en Europe, "mais ne vous inquiétez pas" nous disent la Fed et la BCE, "nous remonterons nos taux directeurs et nous diminuerons la taille de notre bilan" afin de la vaincre. C’est le narratif qui s’impose en ce moment, faisant trembler les marchés qui sont partagés entre la chute des cours boursiers, suite à la diminution des liquidités, et le soulagement face à la fin du dérapage des prix.

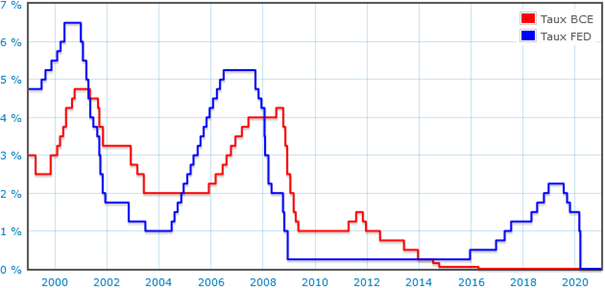

Les banques centrales sont à la manœuvre, nous ne devons pas nous inquiéter. Vraiment ? Le problème est que ces remontées de taux ont déjà eu lieu par le passé et qu’à chaque fois, cela s’est très mal terminé. La première baisse massive dans notre histoire récente, aussi irrationnelle qu’exagérée, a eu lieu au début des années 2000, après le krach des valeurs Internet début 2000 et les attentats du 11 septembre 2001. Il fallait alors absolument éviter une récession qui aurait été interprétée comme une victoire du terrorisme, alors la Fed (la banque centrale américaine) a baissé son taux directeur à presque zéro afin de "soutenir l’économie". Ces liquidités ont alimenté le marché immobilier, notamment grâce à un nouveau produit financier permettant de recycler ces crédits, les subprimes. Nous connaissons la suite. La remontée des taux initiée mi-2004 est interrompue et le taux directeur de la Fed replonge en 2007-2008 pour faire face à la récession et au risque bancaire.

La Banque centrale européenne (BCE) se contente de suivre. Il s’agit pour elle d’éviter une trop forte appréciation de l’euro par rapport au dollar. Elle va cependant prendre sa décision en 2011-2012 afin de faire face à la crise grecque. Son taux directeur rejoint celui de la Fed, puis il tombe à zéro en 2016.

La Fed, elle, tente de revenir à une certaine normalité en remontant progressivement son taux directeur en 2018-2019, mais c’est un échec : les taux d’intérêt à long terme augmentent trop, les cours boursiers reculent, l’activité économique se trouve freinée. La Fed interrompt cette hausse, puis amorce une décrue en 2019, avant de faire chuter son taux à zéro en mars 2020, date du début de la crise sanitaire (Covid-19) et des confinements qui en résultent.

Alors que nous sortons petit à petit de la parenthèse Covid, une véritable remontée des taux directeur est-elle envisageable ? Nous pouvons en douter : "Aujourd’hui, en 2022, l’économie américaine est nettement plus faible (baisse forte du déficit public, baisse des salaires réels), et il est donc improbable, compte tenu de l’expérience malheureuse du passé, qu’une politique monétaire réellement restrictive soit mise en œuvre aux États-Unis." (Natixis). La BCE suivra et ne prendra pas d’initiative, comme d’habitude. La remontée des taux sera donc très limitée. Par conséquent, l’inflation est là pour durer…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.