Après avoir étudié les conséquences de la hausse des taux sur le marché de l’immobilier aux États-Unis, abordons cette semaine un autre problème bien plus important qui guette la Fed et que nous risquons d’évoquer de manière répétée dans les prochaines semaines.

En effet, avec la violente hausse des taux en cours, le service de la dette risque de devenir tout simplement insoutenable pour le gouvernement américain.

Les données de la Fed de Saint Louis au deuxième trimestre 2022 montrent déjà le poids record du remboursement de dettes dans le budget américain. 600 milliards $, c'est déjà un record, mais ce montant risque d’exploser à la hausse ce trimestre. Le budget consacré au remboursement de la dette pourrrait dépasser le budget de la défense, ce qui constituerait une première…

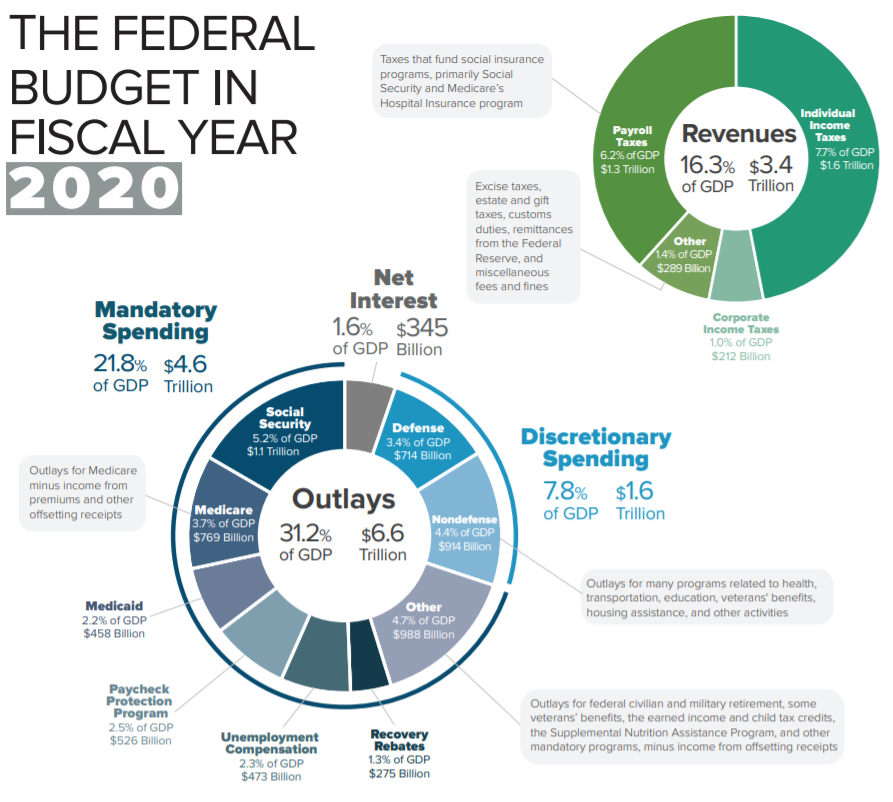

Observons en détail le budget 2020 tel qu’il avait été conçu avant que l’augmentation des taux d’intérêts gonflent la part de remboursement de dettes :

Dans la partie dépense, seuls 345 milliards $ avaient été prévus. La somme a déjà doublé et l’impact de la dernière explosion des taux n’est pas encore prise en compte.

L'État américain est donc dans une situation où ses revenus ne permettent pas de payer ses dépenses. Rien de nouveau, le pays “roule” un déficit d’année en année en émettant de plus en plus de nouvelles dettes pour couvrir ce déficit. La dette émise par une entreprise prise dans une telle spirale de la dette (obligée d’emprunter de plus en plus pour couvrir ses remboursements d’une année sur l’autre) serait sans doute beaucoup moins bien notée que ne l’est l’État américain.

Jusqu’à présent, ce problème de dette récurrente n’inquiétait pas trop les marchés obligataires. Les bons du Trésor US étaient considérés comme les instruments les plus fiables et les plus sûrs. Ils sont d’ailleurs souvent utilisés comme actifs collatéraux dans un montage financier.

Cette année 2022 marque un changement très net. Les bons du Trésor américains ne sont plus la valeur refuge qu’ils étaient lors des dernières crises majeures, comme en 2008, lorsque la Bourse chutait. Cette année, c’est même l’inverse qui se produit : l’effondrement du marché obligataire entraîne le marché action dans sa chute. La baisse du 20 ans américain est sans précédent depuis l’après-guerre :

Pour la première fois, il y a un doute sur la capacité de l’État américain à continuer à creuser son déficit en émettant de nouvelles dettes.

Cette soudaine perte de confiance sur les fuites en avant des politiques budgétaires affecte aussi la Grande-Bretagne. Le marché sanctionne les dernières mesures fiscales de la nouvelle première ministre, qui interrogent sur la capacité du Royaume-Uni à équilibrer son budget à très court terme. Ces derniers jours, nous avons assisté à un véritable krach du 10 ans anglais. En quelques jours, le marché a effacé 20 ans de gains sur un secteur considéré comme sûr et peu spéculatif !

Le krach anglais a poussé mercredi la banque d’Angleterre à annoncer en toute urgence un nouveau programme d’achat d’obligations d’États pour tenter de calmer la chute du marché obligataire anglais. La monétisation de la dette du Royaume-Uni, qui avait été brièvement interrompue, va reprendre de plus belle. Il n’aura pas fallu beaucoup de temps pour que la première banque centrale confrontée à un problème de financement de la dette de son pays bascule à nouveau vers une politique monétaire plus laxiste. Désormais, le risque est que la devise anglaise fasse les frais du redémarrage de la planche à billet outre-manche.

L’effondrement du marché des dettes souveraines est l’évènement marquant de ces derniers jours. Ce marché subit des dégagements encore plus importants que celui des dettes spéculatives. Lors des précédentes corrections, le marché des dettes “junk” s’était effondré et les obligations d’État avaient servi de refuge. C’était le cas en 2008, mais aussi en mars 2020.

Comme nous voyons sur le graphique ci-dessous, qui compare le 20 ans américain et l’indice HYG des dettes spéculatives, il y a une différence très notable entre mars 2020 et la période juin - septembre 2022.

L’obligataire souverain américain sous-performe les autres classes d’actifs obligataires. C'est une première.

En regardant ce mouvement dans une fenêtre plus récente, on constate l’ampleur du décrochage ces dernières semaines :

L’effondrement inédit du marché des obligations d’État est une menace pour l’ensemble des actifs. La contagion de ce véritable krach est déjà observable sur les marchés des devises : la livre sterling connaît une volatilité sans précédent, qui rappelle le comportement des monnaies asiatiques à la fin de 1997.

L'or continue de baisser face au dollar, mais pas aussi vite que les autres devises. Mais libellé dans d’autres devises, l’or fleurte avec ses plus hauts.

Le maintien de l’or à des plus hauts en livre sterling est susceptible graphiquement de propulser l’or dans une nouvelle jambe haussière dans cette devise :

En euros, l’or vient de tester son support ascendant. Tant qu'il reste au-dessus de 1660 €, ce support reste valide :

Mais c’est surtout par rapport au marché actions que l’or commence à surperformer. La force du dollar affecte bien plus l’indice SP500 que le marché de l’or. L’or baisse en dollar, mais moins rapidement que le marché actions. Graphiquement le croisement MACD de la courbe OR/SPX annonce une surperformance du métal jaune à très court terme :

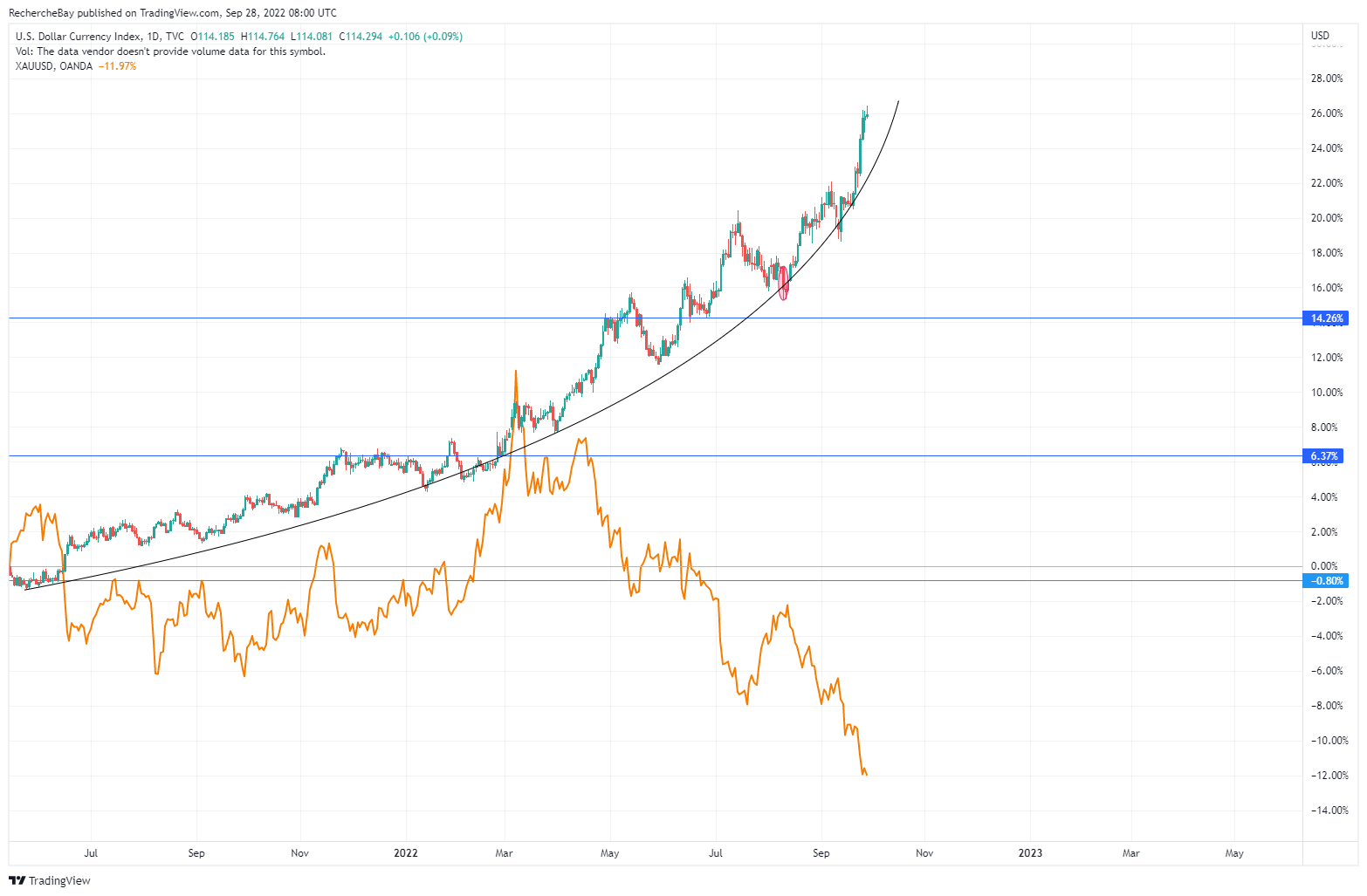

Le maintien relatif des cours de l’or est d’autant plus remarquable lorsqu’on observe l’envolée du dollar ces dernières semaines. L’indice DXY suit désormais une courbe exponentielle :

Lors de la précédente crise de l’euro en 2015, le dollar avait connu une ascension remarquable de +25%. Par réaction, l’or avait plongé de -25% en quelques mois.

Cette fois-ci, l’explosion à la hausse du dollar est de +30% depuis 2021, mais l’or ne décroche que de -12%. Si l’or avait eu le même comportement qu’en 2015, avec une correction inverse au dollar, l’or devrait coter aujourd’hui à moins de 1300 $ l’once !

La hausse exponentielle du dollar associée à l’effondrement du marché obligataire des dettes souveraines fait porter un risque inédit sur l’ensemble du système financier.

C’est dans ce contexte que la détention d'or physique hors du système bancaire, assurance ultime face à ces risques, trouve sa justification première.

La correction des cours de l’or "papier" permet encore d’acheter cette assurance à un prix relativement bas, quoique les premiums ont augmenté ces dernières semaines, prouvant une fois de plus que le marché physique est bien différent du marché papier.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.