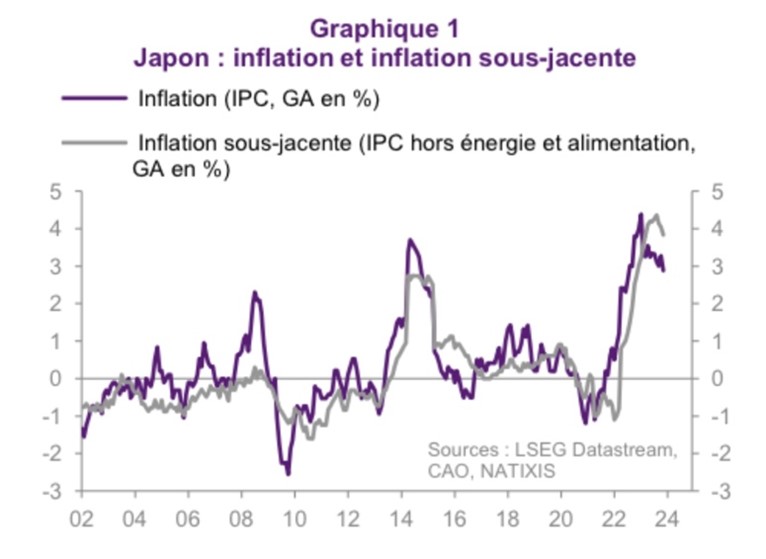

L’inflation décolle à environ 4% au Japon, un niveau significatif pour un pays qui, hormis lors de la poussée de 2014, a généralement enregistré des taux d'inflation proches de zéro, voire négatifs, depuis le début du siècle.

Pour le service de recherche de Natixis, ce chiffre "résulte à la fois d’une croissance rapide des salaires et d’un recul de la productivité". Certes, et on retrouve à peu près ce phénomène en Europe (stagnation de la productivité, hausse modérée des salaires). Il s'agit effectivement d'un moteur de l’inflation, qui révèle un mal plus profond se traduisant par une perte de compétitivité, comme nous l'avions évoqué précédemment.

Cependant, cette explication est-elle suffisante ? Étant donné que le salaire nominal par tête n'a augmenté que de 2% en 2023, ne faudrait-il pas également regarder du côté de la dette publique qui dépasse les 250% du PIB (plus du double de la France), en augmentation régulière (140% du PIB en 2002) ? Cette dette est acquise par les épargnants japonais et la banque centrale via la planche à billets, ce qui est inflationniste (car il s’agit d’argent créé sans contrepartie dans l’économie réelle). Nous l’avons observé en Europe avec l'utilisation de la planche à billets par la BCE pour financer les coûts colossaux des confinements. L'inflation vient de là, même si elle a ensuite été exacerbée par la crise énergétique. À un moment donné, le diable sort de sa boite.

La charge de cette dette (les intérêts à verser tous les ans et inscrits dans le budget de l’État) reste modérée (1,4% du PIB), car constituée essentiellement d’obligations émises à taux zéro. Mais la remontée des taux d’intérêts, rendue nécessaire par l’inflation, fera prochainement augmenter la charge de la dette.

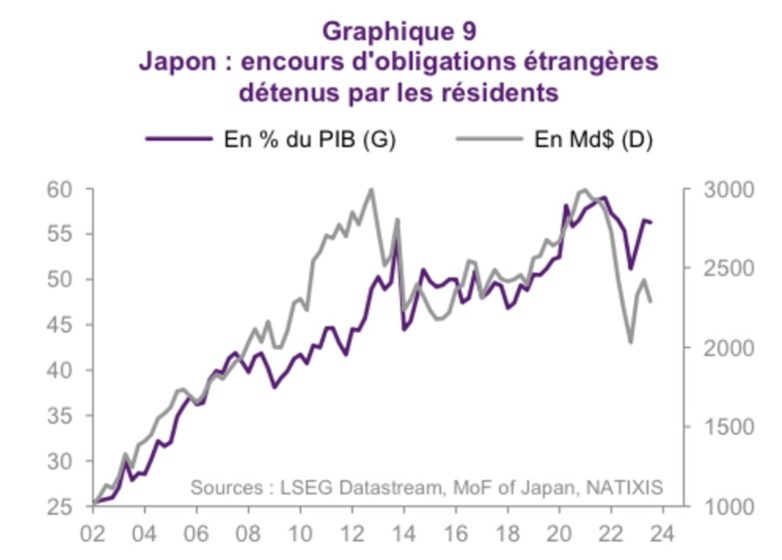

Un autre effet de cette inflation naissante pourrait nous concerner directement. Le Japon détient d’énormes quantités d’obligations étrangères, l’équivalent de 2.500 milliards de dollars, émanant essentiellement des États-Unis et d’Europe. Cette accumulation découle principalement des excédents commerciaux antérieurs à 2010 (depuis, la balance est tout juste équilibrée), mais surtout parce que les épargnants japonais veulent du rendement quand la dette locale offre des taux d’intérêts nuls voire négatifs.

Si les taux d’intérêt des obligations nippones remontent, les Japonais se débarrasseront de ces obligations émises par les États-Unis et les pays de la zone euro… Faudra-t-il alors craindre une crise obligataire ? Ces ventes fourniraient une raison supplémentaire à la Fed et à la BCE pour relancer la planche à billets, la raison principale étant les déficits budgétaires massifs aux États-Unis et dans plusieurs pays européen (dont la France). Cela représenterait une très mauvaise nouvelle, l’inflation repartirait de plus belle… Il faut donc suivre de près ce qui se passe au Japon. Et non, nous n’en avons pas fini avec l’inflation.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.