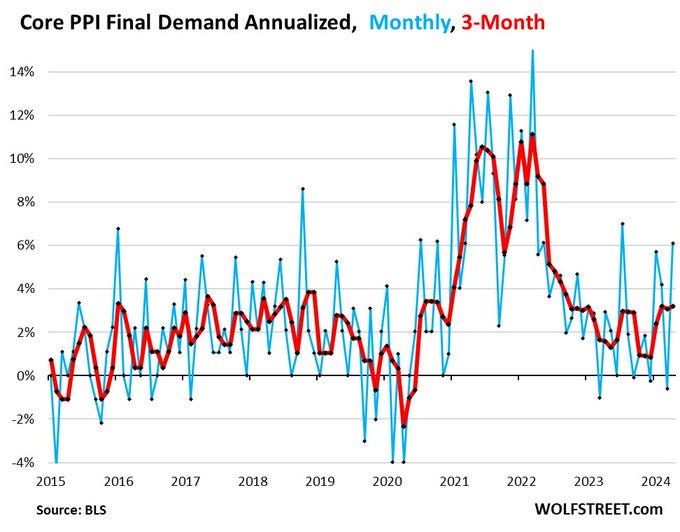

L’inflation semble bien repartie aux États-Unis. Les chiffres du core PPI signalent à nouveau un accès de fièvre sur les prix payés par les producteurs. Les pulsions observées sur cet indicateur préfigurent une augmentation des prix payés par les consommateurs, laissant présager une poursuite de la hausse de l'indice phare CPI de base dans les prochains mois.

En avril, l'indice Core PPI a augmenté de 0,5% par rapport au mois précédent, bien au delà des 0.3% attendus. Cela représente une reprise de l'inflation de plus de 5% en rythme annuel.

Les chiffres du CPI publiés cette semaine, confirment une nouvelle montée des prix, ce qui continue à peser lourdement sur les consommateurs. Sur une base annuelle, les produits alimentaires affichent une hausse de 4,1%, l'électricité de 5,1%, les loyers de 5,4%, les frais de réparations automobiles de 7,6%, les services hospitaliers de 7,7%, les transports, notamment les billets d'avion, augmentent de 11,2%, et les assurances automobiles grimpent même de 22,6%.

Ce nouveau décollage de l’inflation s’accompagne d’un déni marqué de la part de la plupart des analystes, qui continuent à privilégier des actifs qui deviennent pourtant très risqués dans ce contexte inflationniste.

Depuis l'entrée dans une phase inflationniste en 2021, le comportement des investisseurs demeure inchangé et nous n’observons aucun changement significatif dans les allocations d’actifs.

La hausse des taux initiée par la Fed a entraîné une dégradation des portefeuilles obligataires, avec une baisse logique de la valeur des titres obligataires achetés à des taux plus bas. Malgré cela, la plupart des investisseurs ne semblent pas croire en une poursuite de la hausse des taux et continuent d'acheter des titres obligataires offrant actuellement des rendements attractifs. Le risque d’une poursuite de l’inflation et d’une nouvelle hausse des taux est considéré comme minime.

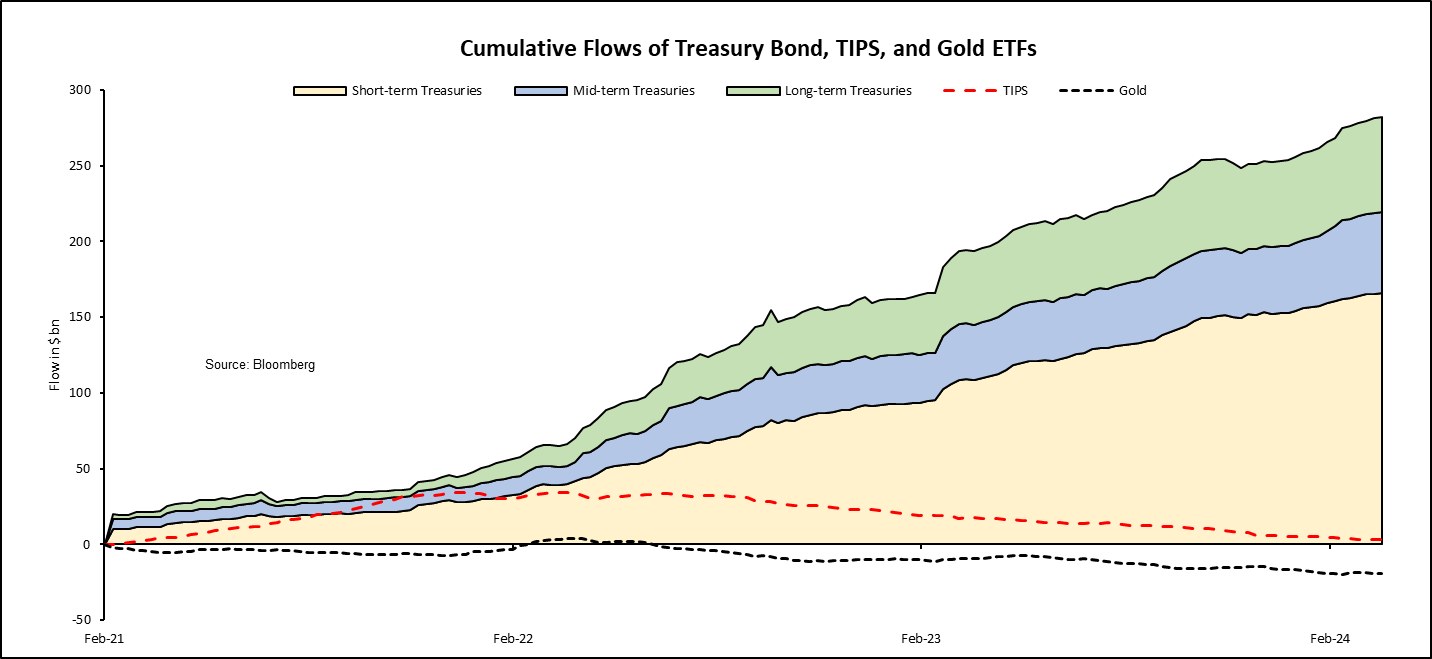

Alors que l’inflation continue pour la troisième année consécutive, les épargnants continuent d'acheter massivement des bons du Trésor. Ces actifs restent très demandés depuis le début de la hausse de l'inflation. Même les TIPS, censés offrir une protection contre l'inflation, sont sous-souscrits par rapport aux bons du Trésor :

En effet, pour la plupart des investisseurs, l'inflation est considérée comme un phénomène transitoire. Elle semble être perçue comme un non-événement, comme en témoignent les mouvements de capitaux : les ETF liés aux bons du Trésor ont gagné 290 milliards $, les TIPS n'ont enregistré aucune hausse, et les ETF liés à l'or ont subi une perte de 20 milliards $.

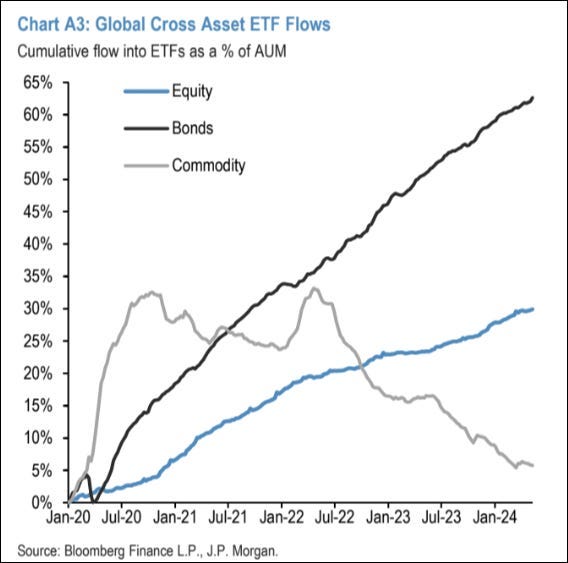

C'est extraordinaire : depuis le début de l'inflation, les encours des ETFs sur les métaux précieux ont diminué. De plus, on observe également une baisse des encours sur les ETFs liés aux matières premières :

Vous avez dit inflation ? Quelle inflation ?

Selon ce graphique, elle n’a pas vraiment commencé !

Le consensus de marché n'a jamais été aussi clair : la phase inflationniste que nous traversons depuis 3 ans n’est qu’un phénomène transitoire, et la majorité des investisseurs s'attendent à un retour à la normale. Ils ne croient pas au changement de paradigme que nous annonçons de manière contrariante dans ces bulletins depuis le réveil de l’inflation en 2021.

Les mauvais chiffres du mois d'avril soulèvent une question importante : l'objectif fixé par la Fed de ramener l'inflation à 2% est-il réaliste ? L'inflation reste nettement trop forte et les données ne vont pas dans la bonne direction.

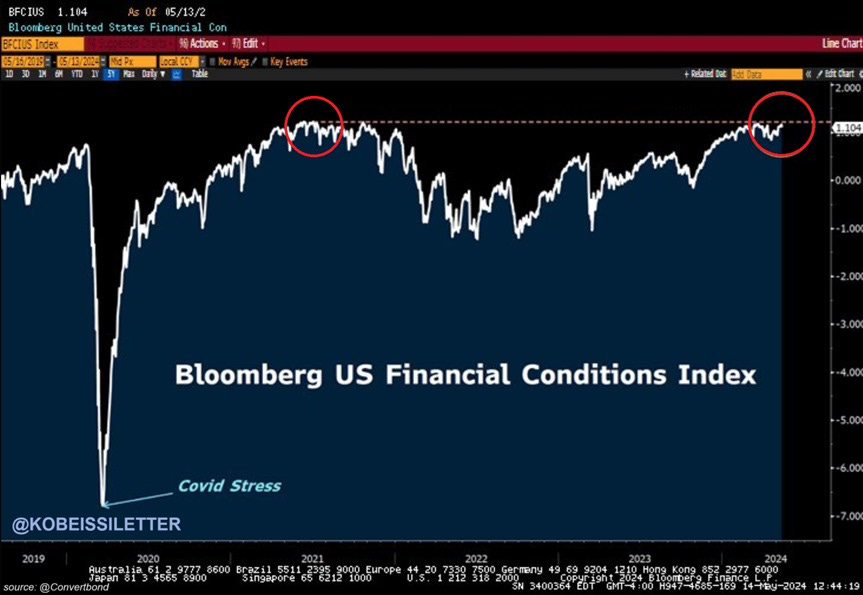

Depuis que la Fed a déclaré victoire contre l'inflation en décembre dernier, les chiffres sont repartis à la hausse. Sans même abaisser les taux, la Fed a créé un nouvel environnement monétaire accommodant. En réalité, nous sommes même revenus à des conditions financières historiquement élevées, au même niveau que lorsque les taux étaient à zéro :

Autrement dit, non seulement le marché semble ignorer les effets de l'inflation, mais les hausses des taux entamées pour contrer cette inflation n'ont eu aucune incidence sur les conditions financières des marchés.

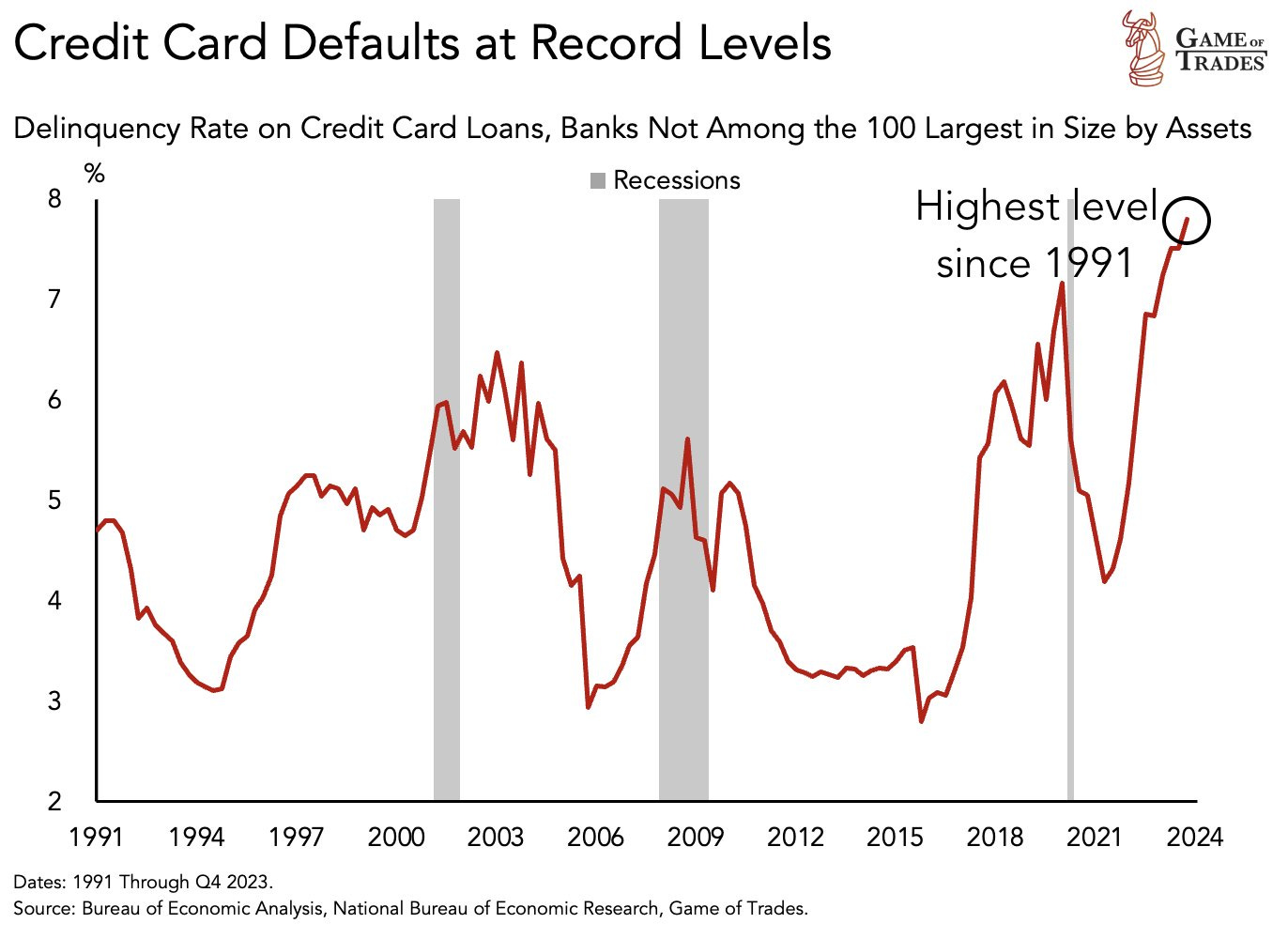

Dans l'économie réelle, loin de la bulle des marchés financiers, l'impact de l'inflation commence pourtant à se faire sentir : jusqu'à présent, les consommateurs ont fait face à l'inflation en s'endettant davantage. À mesure que l'inflation augmentait, les consommateurs recouraient de plus en plus au crédit pour maintenir leur niveau de vie.

Mais depuis que les taux ont commencé à remonter, le nombre de défauts sur les cartes de crédit ne cesse d'augmenter. Ils ont même atteint un niveau record depuis 1991 :

La Fed n'a pas réussi à endiguer l'inflation et le consommateur américain est pris à la gorge par cette reprise inflationniste.

Historiquement, des niveaux élevés de défauts sur les cartes de crédit ont souvent coïncidé avec des entrées en récession. Ces prévisions récessionnistes ont également eu un impact sur les cours du cuivre par le passé. Quand une récession est anticipée, "Docteur Copper" plonge en anticipation d'une baisse de la demande.

Cette fois-ci, il n’en est rien. Le cuivre s'envole vers ses plus hauts historiques :

De la même manière, le ratio or/argent devrait rebondir à la hausse. Pourtant, nous observons une percée à la baisse de ce ratio, avec même un breakdown significatif cette semaine :

Cette semaine, le cours de l’argent est à un plus haut depuis 11 ans. Mais contrairement à 2021, ce nouveau record est atteint dans l’indifférence générale :

Le ralentissement de l’économie américaine ne produit plus les mêmes effets sur ces indicateurs (cuivre, argent, ratio or/argent), car il se déroule dans un contexte inflationniste.

La stagflation change la donne sur un ensemble d’actifs, qui sont pourtant encore largement délaissés par les investisseurs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.