Par Jim Rickards

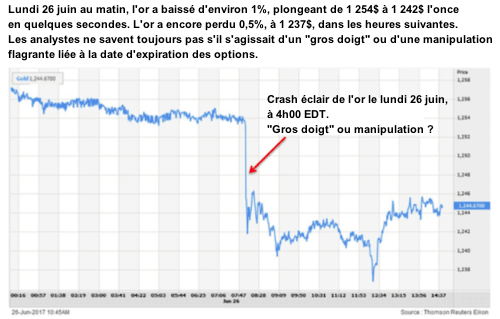

Lundi 26 juin au matin, l'or a baissé d'environ 1%, plongeant de 1 254$ à 1 242$ l'once en quelques secondes.

L'équivalent de 1,8 millions onces, ou 59 tonnes d'or, a été vendu d'un coup. Soit 2% de la production mondiale annuelle des mines aurifères. Personne ne vend cette quantité d'or physique.

De plus, ces temps-ci, la production minière est prévendue à presque 100%, ce qui signifie que si vous vouliez acheter une grande quantité d'or directement auprès d'une mine, vous ne pourriez pas le faire car elle s'est déjà engagée à honorer les contrats existants.

Oubliez également la possibilité d'obtenir de l'or ailleurs.

Le plus gros producteur d'or du monde, la Chine, produit près de 500 tonnes par an. Mais la Chine interdit l'exportation d'or, vous pouvez donc oublier l'offre d'or physique en provenance de Chine.

Les raffineurs n'en vendront pas non plus. Les plus grands raffineurs font les trois huit pour répondre à la demande existante. De nombreux raffineurs ont du mal à obtenir de l'or sous forme de doré minier, de bijoux usagés ou de barres existantes pour poursuivre leurs opérations de raffinage.

L'or quitte également les coffres des banques commerciales pour se diriger vers les coffres non bancaires des fournisseurs de services de stockage sécurisé (Loomis, Brinks, Malca-Amit etc). Ces transferts ne modifient pas l'offre totale, mais diminuent l'offre flottante disponible pour soutenir les produits or à effet de levier proposés par les banques.

En effet, de plus en plus d'or papier est placé au sommet d'une pyramide inversée, avec de moins en moins d'or physique à la base.

Toute ces informations sur les pénuries aiguës d'or physique par rapport à la demande sont bien documentées. De plus, cela m'a été confirmé à plusieurs reprises.

Au cours de la dernière année, j'ai visité des coffres d'or aux États-Unis, au Royaume-Uni, en Australie et en Suisse. Je suis allé dans des raffineries d'or en Suisse. J'ai également assisté à des opérations d'extraction au Canada et aux États-Unis, et j'ai rencontré des vendeurs d'or bancaires et non bancaires importants aux États-Unis, au Royaume-Uni, au Canada et en Chine.

Partout, l'histoire est la même. L'or physique est rare, difficile à obtenir et déjà réservé lorsque vous parvenez à en trouver. Dans le même temps, la demande d'or physique reste robuste.

J'ai rencontré les responsables des ventes d'or chez les deux plus grandes banques chinoises, ICBC et UOB. Ils m'ont tous deux assuré que la demande d'or physique des détaillants chinois était forte, malgré certains rapports relatant le contraire.

Votre correspondant sur le Bund, une promenade le long de la rivière Huangpu à Shanghai, en Chine, lors d'une récente visite. Derrière moi, se trouve le bâtiment principal du quartier général de la Hongkong and Shanghai Banking Corp (aujourd'hui HSBC), construit en 1923.

Un raffineur suisse m'a dit : "Jim, si vous m'aviez appelé pour acheter de l'or et que je ne vous connaissais pas personnellement, je n'aurais même pas rappelé. Nous n'avons pas d'or disponible."

Avec cette situation de l'offre et de la demande physique, pourquoi le prix de l'or ne monte-t-il pas ? Normalement, c'est la façon dont réagissent les marchés lors d'une contraction de l'offre.

Une hausse du prix de l'or encouragerait davantage l'exploitation minière (bien que les nouvelles mines mettent cinq à sept ans pour produire de l'or), ce qui augmenterait l'offre et équilibrerait les marchés à un nouveau niveau de prix plus élevé.

La réponse est qu'il n'y a pas vraiment de véritable marché pour l'or, mais juste un jeu truqué composé d'or physique et d'or papier, côte à côte comme s'ils étaient une seule et même chose. Mais ce n'est pas le cas.

Le crash éclair du 26 juin est un bon exemple. Si je vends à découvert (sans avoir l'or physique en ma possession) 59 tonnes d'or physique et que je dois livrer cette quantité, je ne pourrais pas le faire. Ni même une banque ou un négociant en lingots. Compte tenu de la situation, il est difficile de trouver 5 tonnes en 30 jours; même des institutions comme JP Morgan ou HSBC auraient du mal. Je ferai finalement défaut sur le contrat, avant d'être accusé de fraude et poursuivi pour dommages et intérêts.

Mais dans le monde de l'or papier, ce n'est pas un problème.

Vous avez juste à prendre le téléphone, placer un ordre via votre courtier, afficher un montant de marge relativement faible (peut-être 100 millions de dollars sur une vente à découvert de 2 milliards de dollars, ou 5% de la valeur notionnelle du contrat) et vous avez terminé. Vous venez de détruire le prix de l'or sans avoir impliqué d'or réel dans la transaction.

Les marchés de contrats à terme existent soit-disant à des fins de couverture, mais il est difficile de déterminer pourquoi un acteur commercial aurait besoin de couvrir 56 tonnes d'un coup. (Par ailleurs, les ordres de cette taille sont généralement "élaborés" pendant des jours ou des semaines. Cela évite le type d'impact sur le cours observé dans cette affaire, car un cours plus bas nuit au vendeur.)

La spéculation est autorisée sur les marchés à terme, ce qui est censé ajouter de la liquidité et permettre une détermination des prix légitime. Mais la marge est étroite entre la spéculation légitime et la manipulation pure et simple, cette dernière étant frauduleuse.

La différence entre la spéculation légitime et la manipulation frauduleuse est souvent compliqué à prouver, car cela nécessite de trouver une certaine "intention" dans l'esprit du manipulateur. Cela peut être difficile à déceler, à moins qu'il y ait un courrier électronique explicite ou d'autres preuves écrites.

D'une certaine façon, cela n'a pas d'importance, car les régulateurs n'ont pas vraiment envie de faire respecter la loi. Le message envoyé aux manipulateurs est clair : c'est un marché réservé aux grands garçons et les joueurs peuvent faire tout ce qu'ils veulent tant que cela n'est pas trop flagrant.

Il y a beaucoup de spéculation sur les motivations réelles du vendeur qui a provoqué le crash du cours de l'or papier. Est-ce un "gros doigt", c'est-à-dire un trader qui a commis une erreur en entrant la mauvaise quantité ou en appuyant sur le mauvais bouton ? C'est possible, mais une explication plus néfaste me vient à l'esprit.

L'or papier se négocie non seulement comme des contrats à terme, mais aussi comme des options sur les contrats à terme. Le crash éclair s'est produit le jour précédant une date d'échéance importante dans le marché des options.

Est-ce un vendeur d'options qui a, par exemple, essayé de faire baisser le prix de l'once à 1 245 $ le jour précédent l'échéance, afin d'éviter une perte de 10 $ par contrat ? C'est possible, même plausible. Nous ne le saurons probablement jamais, car la répression dans ce domaine est pratiquement inexistante.

L'une des questions les plus fréquemment posées par les investisseurs est: "Pourquoi devrais-je investir dans l'or si le prix va sans cesse être manipulé par des vendeurs d'or papier sans or réel ? À quoi ça sert ?"

Plus largement, vers où se dirige le prix de l'or ?

Le signal le plus important est que la tendance haussière de l'or, qui a commencé le 15 décembre 2016, reste intacte. Même après le crash, l'or reste juste au-dessous de son bas précédent à 1 210 $ l'once du 10 mai 2017. Cela signifie que l'or est prêt pour un rallye au delà de 1 300 $ l'once, un prix supérieur au pic précédent à 1 293 $ l'once du 6 juin.

La prochaine indication importante est le ralentissement marqué de l'économie américaine en réaction au resserrement des taux par la Fed. Cela est perceptible dans les ventes d'automobiles, les ventes au détail, la désinflation, la baisse du taux de participation à la population active, et de nombreux autres indicateurs.

Ce ralentissement obligera la Fed à faire marche arrière et à utiliser des "indications prospectives" pour signaler qu'ils n'augmenteront pas les taux en septembre. Cette forme d'assouplissement entraînera la baisse du dollar américain et la hausse du prix de l'or en dollars.

Enfin, les investisseurs peuvent se réconforter car toutes les manipulations échouent à long terme. Qu'il s'agisse du "Gold Corner" de 1869, du "Gold Pool" de 1968, du "Gold Dump" secret de Kissinger à la fin des années 1970, du "Brown’s Bottom" de 1999 (lorsque le Royaume-Uni a vendu la majorité de ses réserves d'or au prix le plus bas de ces 30 dernières années), ou plus récemment certaines transactions sur le COMEX, toutes les manipulations échouent. Le prix de l'or trouve toujours son chemin vers le haut, car les devises papier ne cessent de perdre de la valeur au fil du temps.

Les meilleures réponses à la manipulation sont : la patience, la confiance à long terme dans l'or et la capacité à intensifier ses achats d'or aux points bas intermédiaires lorsque la manipulation dégénère, comme cela vient juste de se passer.

Le rallye de l'or qui a débuté le 15 décembre 2016 va continuer malgré le traumatisme causé par le crash éclair. Cet accident est un cadeau pour les investisseurs. Nous avons maintenant un meilleur point d'entrée. Les prix de l'or seront beaucoup plus élevés d'ici la fin de l'année.

Source originale: Daily Reckoning

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.