Le questionnaire d’enquête Gold for Central Banking 2020 de Central Banking a été distribué en août 2020 et a reçu des réponses de 26 banques centrales du monde entier. Ceux qui y ont participé l’ont fait à la condition que ni leurs noms ni ceux de leurs banques centrales ne soient mentionnés.

Profil des répondants

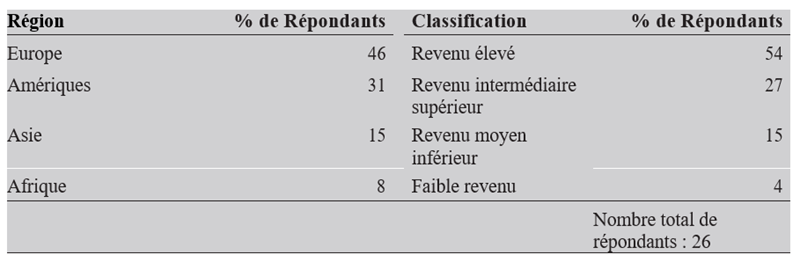

Les 26 banques centrales sont, en tant que groupe, responsables d’un peu plus de 2 600 milliards de dollars (Md$) de réserves en juin 2020. La détention moyenne est établie à un peu plus de 100 Md$. Dans leur ensemble, ces banques sont responsables de 344 Md$ d’or, avec une participation moyenne de 13 Md$ chacune. Le groupe comprend également six banques centrales sans réserve d’or.

Voici la classification et la géographie des banques interrogées :

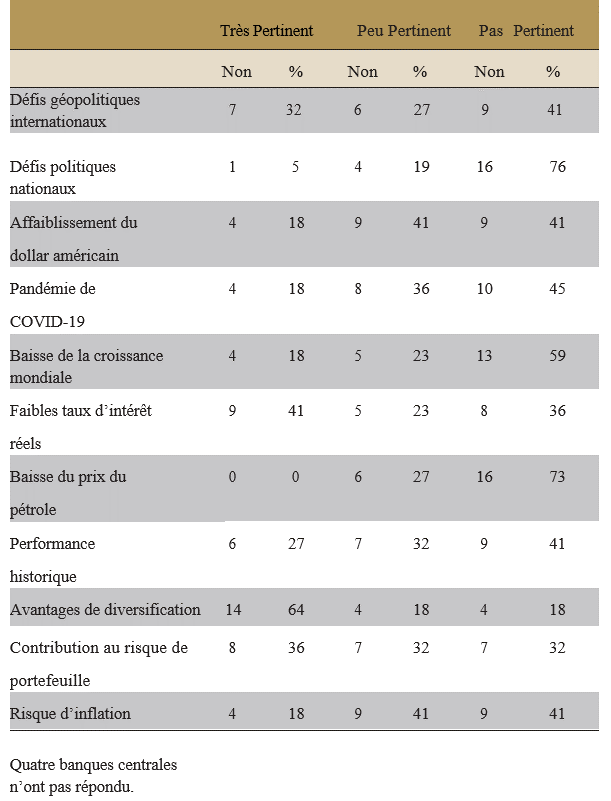

Quelles sont les questions les plus pertinentes pour déterminer la conservation d’avoirs en or pour les banques centrales ?

Les "avantages de la diversification" que permet l’or est donc le facteur le plus pertinent pour les banques centrales dans la détermination des avoirs en or de leur institution.

L’épidémie de Covid-19 n’a finalement pas changé la façon dont les banques centrales voient l’or. C’est l’avis d’un peu plus des trois quarts des répondants.

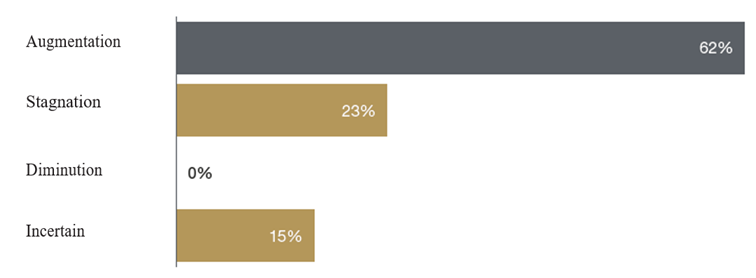

Comment les réserves d’or des banques centrales mondiales évolueront-elles au cours des 12 prochains mois ?

Il y a donc peu de chances que les banques centrales réduisent leurs avoirs en or d’ici mi-2021. C’est même le contraire qui peut arriver avec une augmentation des allocations en or : un peu plus de 60% des répondants, un groupe de banques centrales responsables de 1 700 Md$ de réserves totales de dollars, ont déclaré s’attendre à ce que leurs avoirs en or augmentent au cours des 12 prochains mois. Le pourcentage est légèrement plus élevé chez les détenteurs d’or (70%). Dans le pire des cas, les banques centrales prévoient une stagnation des réserves plutôt que des cessions de métal jaune.

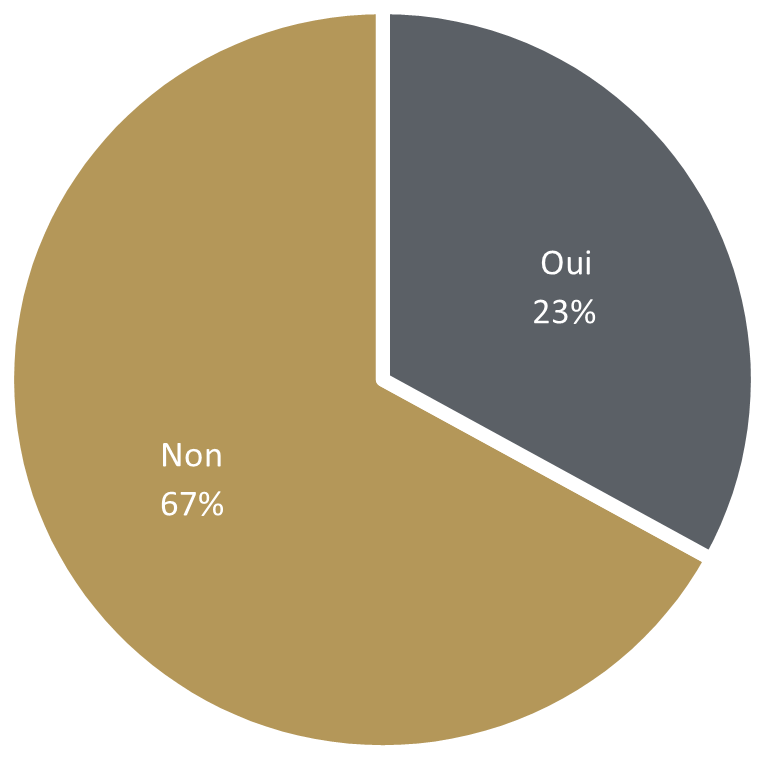

Votre banque centrale a-t-elle une allocation cible pour l’or ?

L’allocation cible étant la part à donner à chaque catégorie de valeurs au sein d'un portefeuille d'investissement :

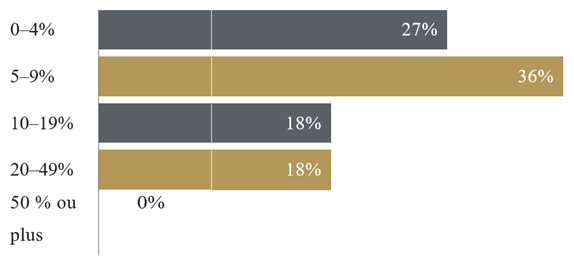

Si oui, quel pourcentage de votre portefeuille total de réserves allouez-vous pour l’or ?

Douze banques centrales n’ont pas répondu et parmi celles qui ont répondu, deux n’ont pas dit explicitement qu’elles avaient une allocation cible. Une banque centrale a également choisi deux fourchettes pour sa réponse.

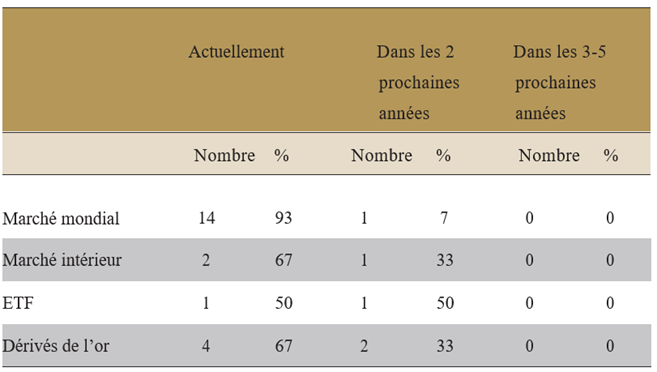

Comment votre banque centrale achète-t-elle et vend-elle de l’or ?

Onze banques centrales n’ont pas répondu.

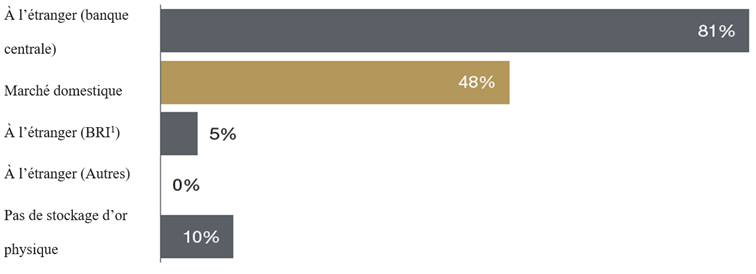

Où votre institution stocke-t-elle ses avoirs physiques en or ?

1 Banque des Règlements Internationaux ("la banque centrale des banques centrales")

21 banques centrales ont répondu et huit d’entre elles ont choisi plus d’une option.

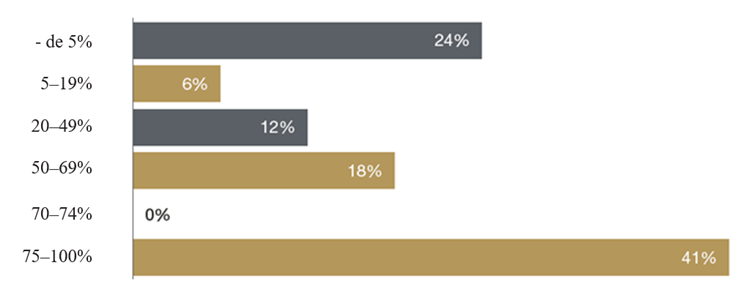

Quelle partie de vos avoirs en or sont détenus à l’étranger ?

Sept banques centrales ont déclaré qu'elles stockaient plus des trois quarts de leurs avoirs à l'étranger. Ces sept titulaires sont également de plus petites banques, avec une moyenne de 1,4 Md$ d’or, bien que deux d'entre elles aient été globalement de très gros détenteurs de réserves. Neuf banques centrales n’ont pas répondu.

Conclusion

Environ 75% des répondants ont indiqué que le Covid-19 ne changeait pas la façon dont leurs institutions considéraient l’or. En effet, bon nombre d’entre eux soutiennent que les actifs aurifères faisaient partie intégrante de leur portefeuille.

La plupart des banques centrales préfèrent encore acheter et vendre de l’or sur le marché mondial au comptant, plutôt que d’utiliser les marchés nationaux de l’or ou des produits dérivés. L’intérêt pour les ETF aurifères est néanmoins à la hausse, mais la plupart des banques centrales restent prudentes, avec des considérations relatives à la liquidité de leurs actifs comme un facteur important. Certaines indiquent être inquiètes quant à savoir si un ETF aurifère est aussi " sûr " que l’or physique.

Il y a de bonnes chances que l’utilisation des ETF par les banques centrales augmente avec le temps, notamment parce que les ETF offrent une liquidité financière (artificielle) supérieure à la liquidité des actifs sous-jacents. Les ETF peuvent également être utiles en tant que moyen plus acceptable de vendre de l’or, sans le symbolisme politique direct de vendre "l’or national " ou "les bijoux de famille". Une combinaison de la qualité de l’or physique en tant que couverture contre le dollar américain et de la rentabilité des ETF sera probablement adoptée par la majorité des acteurs à terme.

Les avoirs en or détenus à l’étranger par le biais d’autres banques centrales restent la stratégie de détention privilégiée, utilisée par 80% des répondants. En effet, il y a unanimité sur le fait que la décision de justice soutenant la Banque d’Angleterre dans la détention de l’or de la Banque centrale du Venezuela contre son grès n’a eu aucune incidence sur les décisions concernant le lieu et la manière de conserver son or par les banques centrales.

Certaines banques centrales ont néanmoins rapatrié de l’or physique dans certains cas en raison de risques géopolitiques. Cette méfiance vient plutôt des institutions bancaires d’Europe centrale et de l’est, ainsi que de l’axe eurasiatique en général comme nous l’avions souligné dans un précédent article.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.