Le robinet du crédit est-il en train de se fermer ?

Avec la récente hausse des taux, la demande de crédit est en train de s’effondrer dans plusieurs secteurs de l’économie.

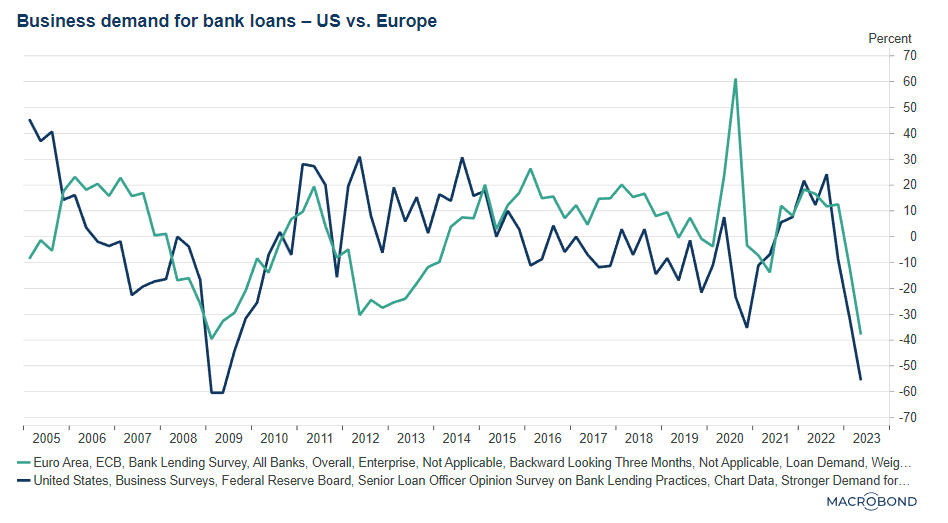

La chute de la demande de crédits d’entreprises est impressionnante aux États-Unis, mais l’Europe subit aussi une baisse importante malgré une hausse de taux mesurée :

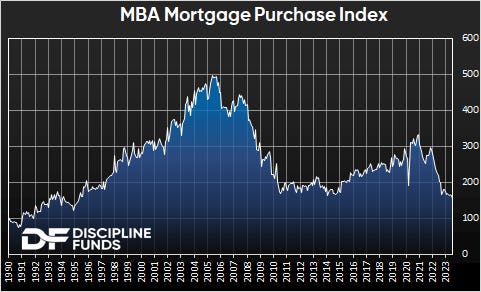

Cette baisse de la demande de crédit touche également l’immobilier, le secteur le plus impacté par la hausse des taux.

La demande de prêts immobiliers est au plus bas depuis 1996 :

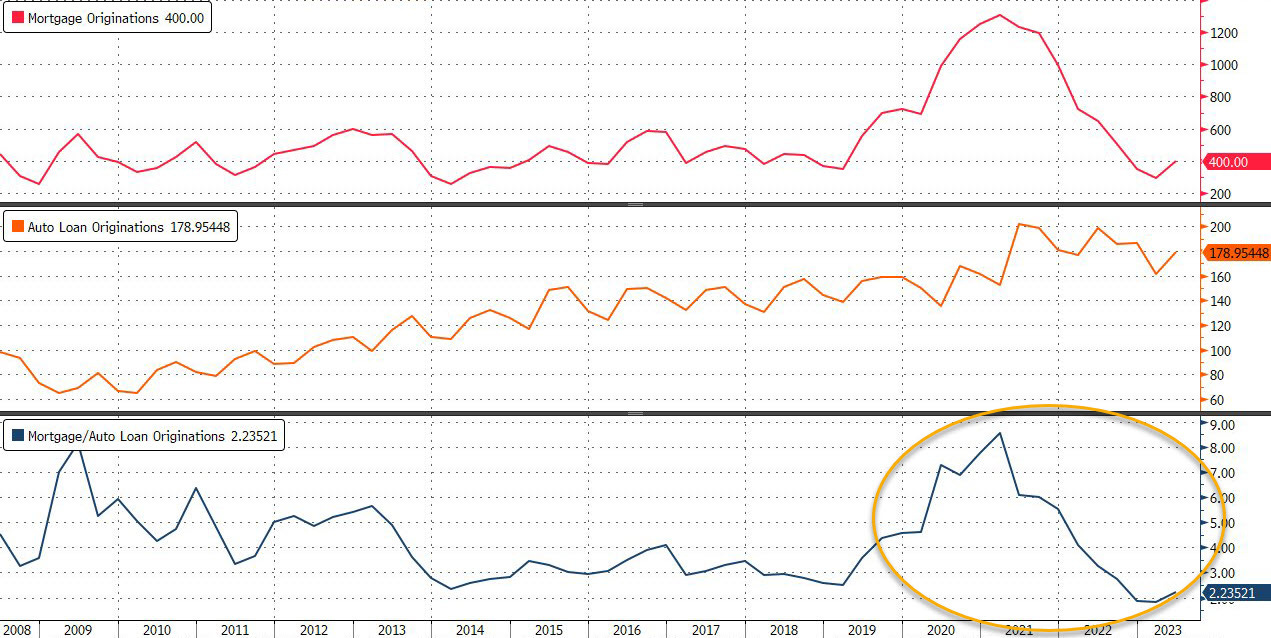

La hausse des taux a cassé la pompe à prêts immobiliers, mais elle n’a pas encore affecté la demande de crédits à la consommation et de prêts automobiles.

Les demandes de prêts pour acheter une voiture neuve restent à des niveaux historiquement élevés, surtout comparés aux émissions de prêts immobiliers, qui se sont effondrés :

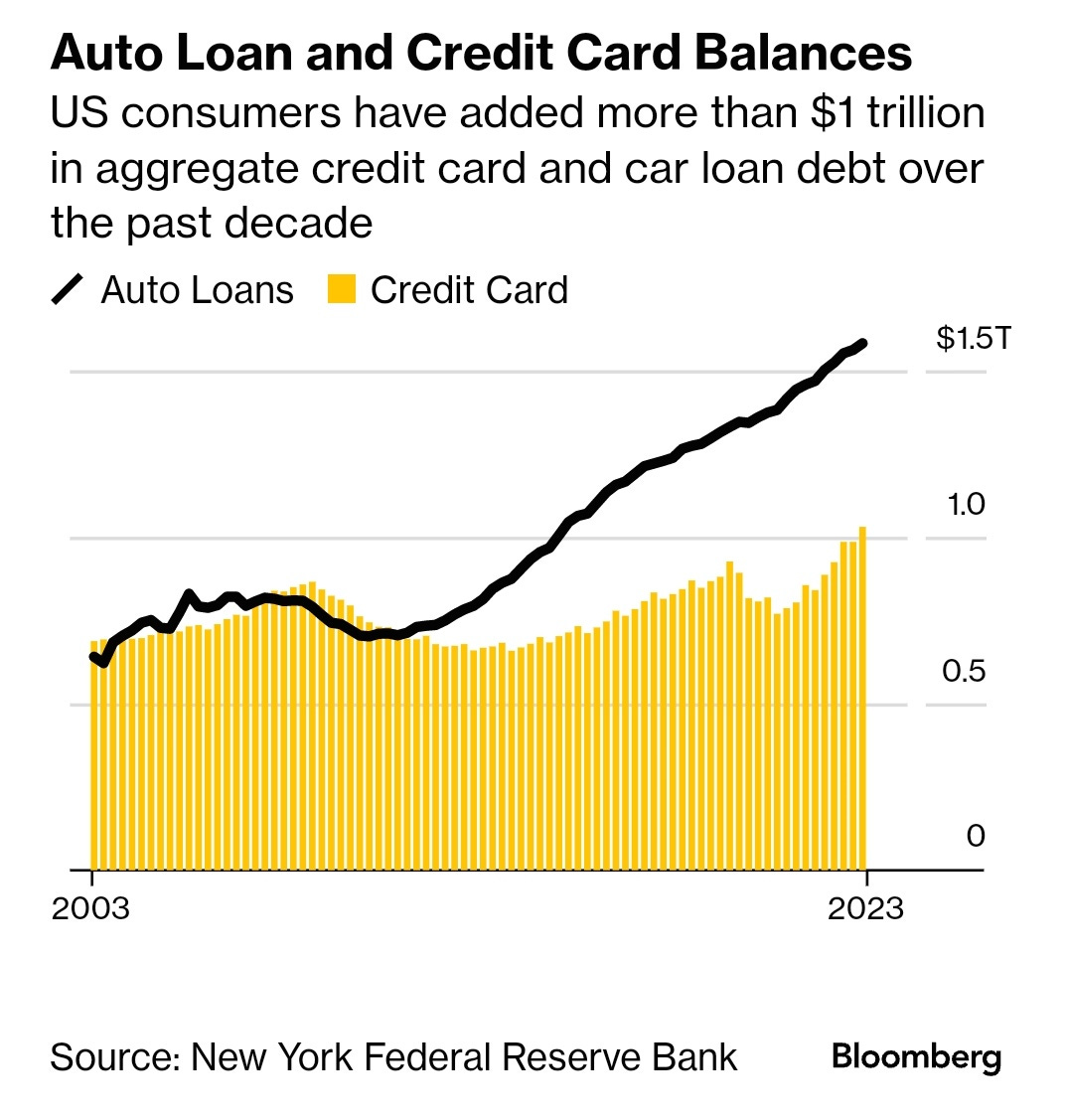

Les montants empruntés par les Américains pour s’acheter une voiture ou consommer à crédit n’ont jamais été aussi importants. Rien que dans ces deux compartiments, les Américains cumulent une dette de plus de 2 500 milliards $ :

C’est précisément au moment où la dette atteint un niveau historiquement élevé que l’on constate une inflexion des retards de remboursement des crédits en cours.

De plus en plus d’Américains n’arrivent plus à honorer leurs échéances de remboursement dans les temps. Ces retards concernent justement les prêts auto et les crédits à la consommation.

Les retards de remboursement sont inférieurs à ceux observés lors de la crise financière de 2008, mais ils augmentent à un rythme qui s’accélère et qui pourrait devenir très rapidement problématique :

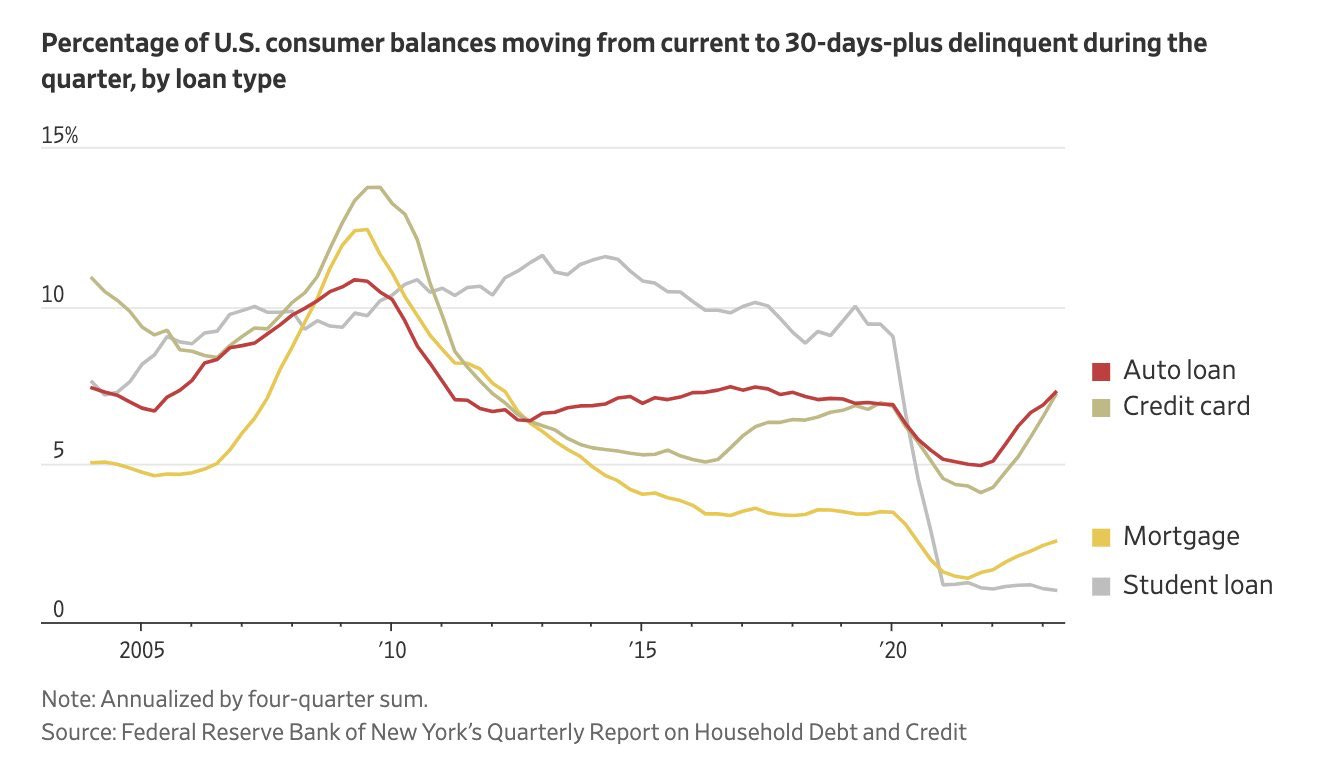

Les retards de remboursement s’accumulent et le taux de délinquance atteint des records.

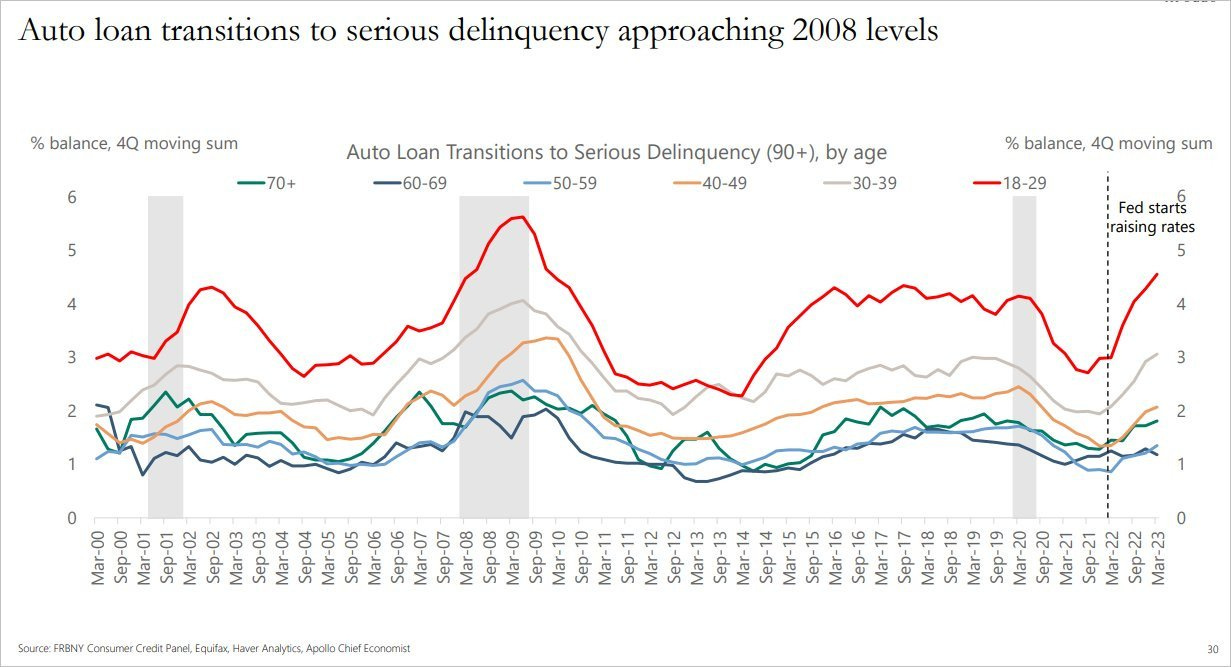

Dans le secteur du crédit auto, le taux de délinquance approche celui de 2008 :

Mais c’est dans le secteur du crédit à la consommation que la situation est la plus dégradée. Le taux de délinquance vient de battre un record historique :

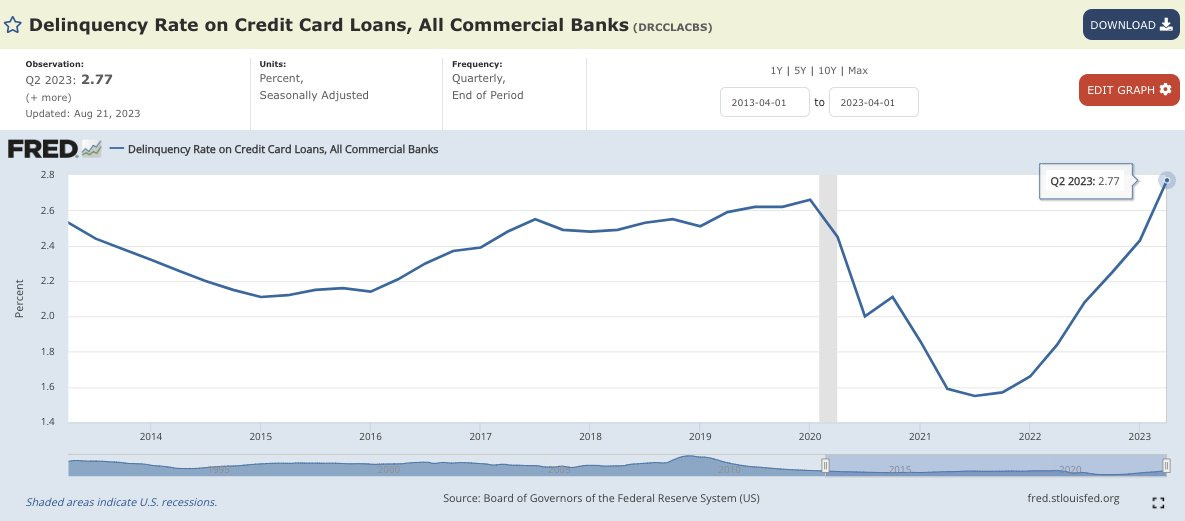

Le taux de défaut sur les cartes de crédit est particulièrement scruté, car il détermine le risque qui pèse sur le secteur bancaire.

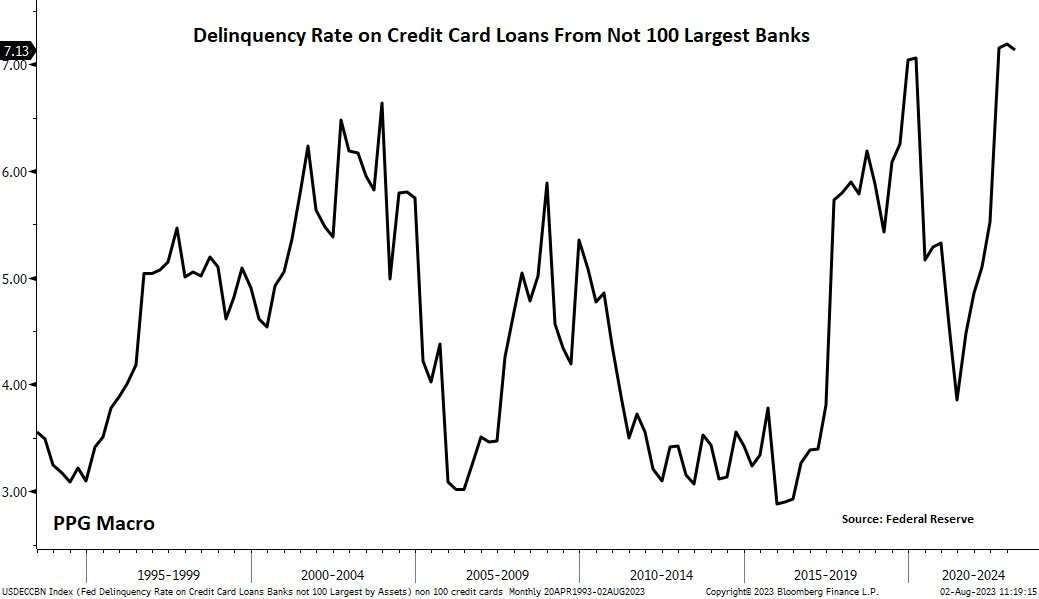

Le taux de délinquance sur les cartes de crédits émises par les banques régionales vient d’atteindre un record historique de 7.1% :

Chute de la demande de crédits d’entreprises et immobiliers, taux de délinquance sur les prêts auto et les cartes de crédit en nette augmentation… le risque d’incident de crédit repart à la hausse en cette fin d’été 2023.

Les banques sont logiquement les plus exposées à ce risque de crédit.

L’indice BKX, qui mesure la santé du secteur bancaire, est en train de revenir sur son support testé à deux reprises lors de la crise du Covid et de la crise bancaire de mars 2023 :

Même configuration pour l’indice KRE des banques régionales américaines :

Si le risque d’incident de crédit se propage dans les prochaines semaines, le Trésor et la Fed risquent de devoir à nouveau intervenir pour soutenir ces supports.

Comme souvent lorsque la tension sur les banques augmente, l’argent en profite pour retourner dans une configuration haussière et tente une nouvelle fois de s’échapper de son drapeau de consolidation qui dure depuis maintenant deux ans :

Le fait que le métal réagisse à la montée du stress bancaire a peut être un rapport avec l'explosion des positions vendeuses de certaines banques sur le marché à terme de l’argent.

La hausse actuelle du cours de l’argent est aussi liée à la tension sur les stocks physiques, qui atteignent des niveaux historiquement bas à Shanghai et sur le COMEX.

Ajoutons à cela la fermeture de deux mines importantes, Peñasquito au Mexique et désormais Lucky Friday en Idaho, une demande plus importante que l’offre en 2022, une baisse de la production attendue en 2023….

La tension sur les stocks d’argent physique n’est pas prête de reculer. Le mois dernier, les shorts espéraient encore que le ralentissement chinois aurait un impact négatif sur les cours. Il semblerait que la réalité du marché physique et les nouveaux risques bancaires soient en train de doucher leurs espoirs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.