Les résultats de JPMorgan Chase & Co. sont d’abord un rappel factuel : 2025 n’a pas été l’année de rupture macroéconomique annoncée. Une grande banque ne réalise pas une année exceptionnelle dans une économie en récession — et JPM a, de toute évidence, bénéficié d’un environnement encore porteur.

Les principaux moteurs restent solides. La marge d’intérêts — le revenu que la banque tire de la différence entre ce qu’elle gagne sur ses prêts et ce qu’elle paie sur ses dépôts — demeure élevée. Les activités de trading résistent bien, signe que les marchés sont liquides et dynamiques. La gestion d’actifs et de patrimoine apporte une contribution régulière. Le capital est confortable et le crédit globalement sain.

Seule la banque d’investissement marque le pas, un ralentissement lié avant tout à un cycle moins favorable pour les introductions en Bourse et les grandes opérations de fusion-acquisition — pas à une détérioration de l’économie réelle.

Au quatrième trimestre 2025, JPMorgan affiche un ROTCE de 18 %. Autrement dit, pour 100 $ de capital réellement mobilisé, la banque génère 18 $ de profit annualisé — un niveau exceptionnel pour une institution de cette taille. Le sujet n’est donc pas la qualité des résultats, mais l’interprétation que le marché en fait.

Aux valorisations actuelles, l’action intègre l’idée que JPM pourrait générer 30 % ou plus de rentabilité sur ce capital, de façon durable, en supposant un coût du capital autour de 10 %. C’est une extrapolation ambitieuse, qui se traduit par un multiple d’environ 3,2 fois la valeur comptable tangible, un niveau historiquement très riche pour une banque universelle.

Sur le front du consommateur, JPM a renforcé certaines provisions, notamment sur Apple Card. Une provision, c’est simplement de l’argent mis de côté pour couvrir d’éventuelles pertes futures. Ce n’est pas un signal de crise, mais un ajustement prudent. La consommation reste résiliente, mais le comportement évolue : les ménages commencent à faire tourner davantage leurs soldes de cartes de crédit, au lieu de les rembourser immédiatement. Les retards de paiement remontent légèrement, mais restent à des niveaux bas. Ce n’est pas un stress, plutôt la sortie progressive d’une phase exceptionnellement favorable.

En arrière-plan, la structure du risque mérite attention. L’exposition de JPM aux NDFI — ces institutions financières non bancaires comme les fonds de private credit — pèse désormais environ 13 % de l’ensemble des prêts, soit près de 300 milliards $. L’idée centrale est simple : ce crédit présenté comme “hors système bancaire” est en réalité financé… par les banques elles-mêmes. Le risque n’a pas disparu, il a été reconditionné. Tant que la liquidité est abondante et que les défauts restent limités, ce risque reste silencieux. S’il devait se matérialiser, il remonterait vers les bilans bancaires.

La liquidité réglementaire s’est légèrement dégradée. Le LCR — ce coussin censé garantir qu’une banque puisse tenir un mois de stress — est passé de 124 % à 115 % en un an. Le niveau reste confortable, mais il indique que la banque utilise davantage ses actifs liquides pour faire fonctionner la machine de marché et financer l’économie. Autrement dit, le système fonctionne, mais avec moins de marge d’erreur.

C’est précisément cette réduction du filet de sécurité qui rend aujourd’hui le titre JPM plus vulnérable, malgré des résultats en apparence excellents. Si une récession devait survenir, la capacité d’absorption serait bien plus faible, notamment dans le shadow banking, où une part grandissante du risque a été déplacée. C’est très probablement cette fragilité que le marché a commencé à intégrer immédiatement : l’action a perdu plus de 4 % à l’annonce des résultats, non pas parce qu’ils étaient mauvais, mais parce qu’ils ont été interprétés comme un regard dans le rétroviseur.

Ce mouvement fait figure de prélude pour les autres publications à venir : le marché commence à regarder l’avenir plutôt que de récompenser le passé.

Ces résultats permettent également de clore l’un des grands débats de 2025. Contrairement aux craintes largement relayées en début d’année, les tarifs douaniers n’ont ni provoqué de récession, ni déclenché une nouvelle vague d’inflation. L’année 2025 a été excellente pour les banques, ce qui serait impossible dans un environnement récessif. Côté prix, les derniers chiffres de l’inflation américaine (CPI) sont ressortis meilleurs que prévu, confirmant une poursuite de la désinflation plutôt qu’un emballement. La “tariff recession” a été, en pratique, un non-événement.

Lors de la conférence téléphonique, Jamie Dimon s’est montré nettement plus optimiste qu’au cours des trimestres précédents, avec un horizon à un an clairement constructif. Il a évoqué la liquidité et un éventuel retour du QE — la création de liquidité par la banque centrale — comme un vent arrière potentiel. Ce ton est cohérent avec un sentiment de marché élevé et avec des valorisations qui intègrent déjà beaucoup de bonnes nouvelles.

Il faut souligner le renversement de régime psychologique entre 2025 et 2026. En 2025, le consensus était massivement pessimiste : tout le monde attendait une récession imminente, les investisseurs étaient prudents, souvent sous-investis, et la volatilité était achetée comme protection. Cette récession n’est jamais venue. En 2026, le balancier est reparti à l’extrême inverse. Les gérants d'actifs cherchent désormais coûte que coûte à être investis et à combler leur retard de performance. Pour y parvenir, ils shortent massivement la volatilité : en pratique, ils vendent des options de protection, ce qui comprime le VIX et pousse mécaniquement les marchés à monter tant que rien ne casse. C’est un comportement procyclique classique : quand le marché ne baisse pas, on enlève les assurances, ce qui alimente encore la hausse.

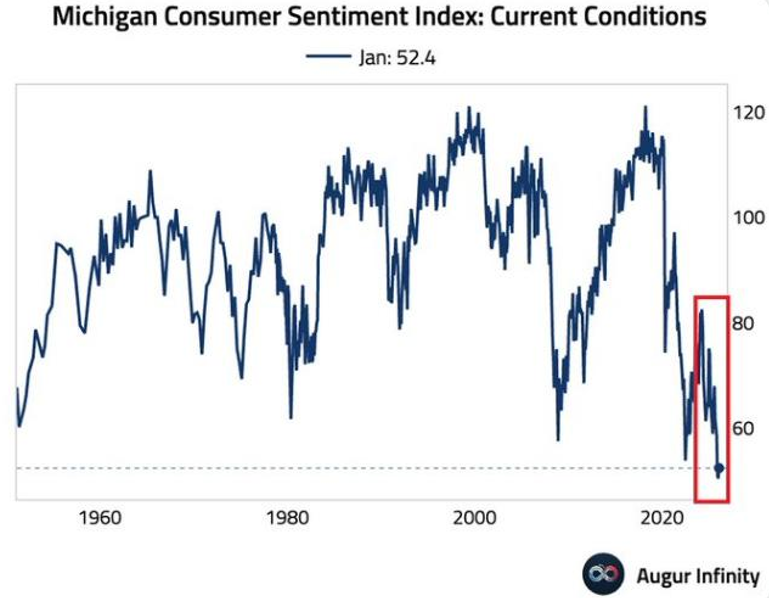

Le paradoxe, c’est que cette montée de l’optimisme financier intervient au moment même où l’économie réelle commence à se retourner. Le contraste avec le moral des ménages est saisissant : l’indice de confiance des consommateurs du Michigan demeure historiquement déprimé, à des niveaux proches de ceux observés en période de stress majeur. Le consommateur cale — même si les marchés choisissent, pour l’instant, de l’ignorer.

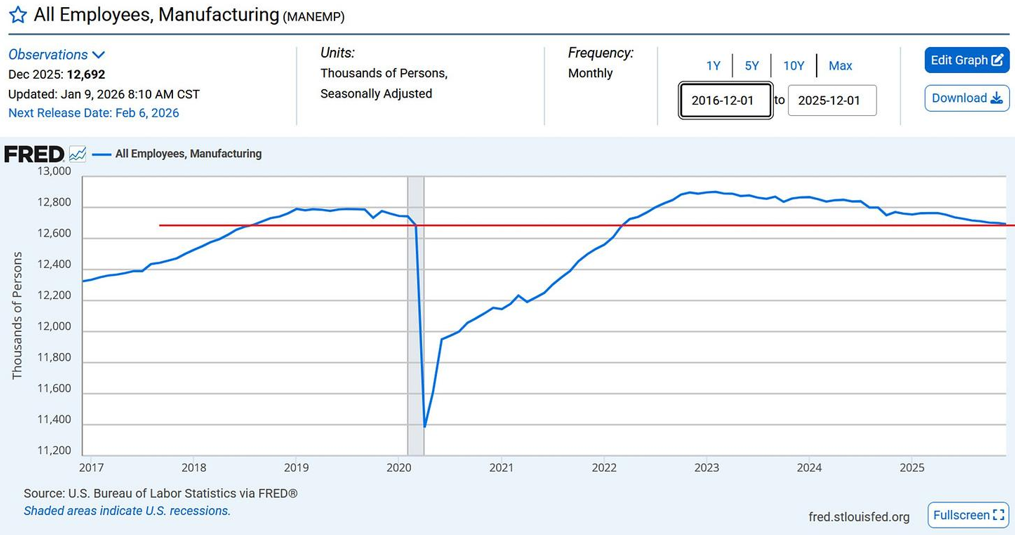

Plus en amont, l’emploi industriel envoie un signal avancé sans ambiguïté : les effectifs manufacturiers reculent depuis huit mois consécutifs, tombant à 12,7 millions d’emplois — en dessous de leur niveau pré-pandémie — avec une détérioration marquée depuis 2023. Historiquement, ce type de dynamique précède les récessions… pas les phases d’expansion.

En 2025, tout le monde attendait la récession — elle n’est jamais arrivée. En 2026, plus personne ne l’anticipe, porté par le rattrapage des investisseurs, l’écrasement de la volatilité et l’euphorie de gestion. Pourtant, si l’histoire se répète, les probabilités de récession sont paradoxalement plus élevées aujourd’hui qu’il y a un an, justement parce que le cycle réel se détériore tandis que le cycle financier se tend.

L’absence de décision de la Cour suprême sur la légalité des droits de douane entretient une incertitude juridique devenue problématique dans le contexte de marché actuel. En 2026, les investisseurs sont massivement positionnés pour la continuité, la volatilité est vendue, et le système repose sur l’hypothèse que rien ne viendra troubler le cadre existant. Ce flou crée un risque asymétrique : tant que l’économie ne se dégrade pas, les marchés progressent, mais au moindre choc, il n’existe plus de véritable amortisseur. Le contraste avec 2025 est frappant : l’an dernier, le pessimisme dominait alors que l’économie tenait ; aujourd’hui, l’optimisme financier prévaut alors même que les indicateurs avancés de l’activité se détériorent. En laissant la question en suspens, la Cour renforce la probabilité que l’ajustement se fasse par les marchés plutôt que par le droit.

Dans ce contexte, la hausse de l’or en 2025 ne contredit pas la solidité apparente de l’économie. L’or n’a pas monté contre la croissance, mais contre la fragilisation du cadre. La croissance tient, l’inflation ralentit, mais le système est plus endetté, plus politisé et plus fragmenté. Les banques centrales non occidentales ont continué d’acheter de l’or non pas par peur d’une récession immédiate, mais par choix stratégique. L’or ne reflète pas une crise passée ; il assure contre une perte de visibilité future.

La cohérence d’ensemble est claire. 2025 a été une très bonne année économique, et JPM en est l’illustration. Mais le marché valorise déjà cette réussite comme si elle devait se prolonger sans friction, avec une rentabilité durablement exceptionnelle. L’or, lui, ne valide pas cette extrapolation. Il rappelle simplement que, même quand tout semble aller bien, les déséquilibres continuent de s’accumuler sous la surface. Et cet avertissement est d’autant plus sérieux qu’il ne vient pas d’indicateurs secondaires, mais des métaux monétaires eux-mêmes. En ce début d’année, le prix de l’or bat de nouveaux records historiques, et l’argent suit le mouvement, sortant à son tour de longues phases de compression.

Historiquement, ces deux marchés ne délivrent pas ce type de signal dans le bruit : lorsque l’or et l’argent s’envolent ensemble et inscrivent de nouveaux sommets, il ne s’agit pas d’un simple pari spéculatif, mais d’un message de fond. Ces actifs ne réagissent pas à la dernière statistique, ils anticipent. Et ce qu’ils signalent aujourd’hui, c’est qu’au-delà de l’optimisme de façade des marchés actions, le régime de risque est en train de basculer.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.