Le cours de l'or enchaîne les records historiques, porté par une demande physique en forte tension. La ruée vers le métal précieux s’intensifie alors que les investisseurs et les institutions cherchent à sécuriser leurs avoirs face aux incertitudes économiques.

Les signaux de stress se multiplient sur le marché, avec des délais de livraison allongés, des stocks sous pression et des primes sur les lingots qui grimpent en flèche. Ce mouvement haussier reflète une crise de confiance grandissante envers l’or papier et les réserves officielles d’or, alors que les acteurs du marché exigent de plus en plus de livraisons physiques.

Cette semaine, le PDG de StoneX a créé la surprise en déclarant sur Sky News Arabia que plus de 2 000 tonnes d’or avaient été transférées vers les États-Unis en l’espace de quelques semaines.

Philip Smith a alerté sur un décalage persistant des prix entre les contrats à terme sur l’or à New York (COMEX) et le marché physique OTC de Londres. Cette divergence, oscillant entre 25 $ et 30 $ l’once, impacte l’efficacité du marché et reflète un climat d’incertitude exacerbé par les politiques commerciales de l’administration Trump.

Depuis novembre, la menace des tarifs douaniers (pouvant atteindre 25%) perturbe les flux et le pricing de l’or. En réaction, plus de 2 000 tonnes d’or ont été transférées aux États-Unis ces dernières semaines, un mouvement massif alimenté par la volonté des investisseurs de se protéger face à l’ambiguïté réglementaire.

Deux milles tonnes d’or… un chiffre tout bonnement stupéfiant. Cela illustre une véritable ruée vers l’or physique, révélant une urgence manifeste à déplacer aux États-Unis tout le métal disponible. L’ampleur inédite de ce mouvement reflète l’inquiétude grandissante face aux tensions sur le marché de l’or et à la disponibilité future du métal.

Ce transfert massif traduit aussi une perte de confiance dans le stockage de l’or à l’étranger, en particulier à Londres, qui a pourtant toujours occupé une place centrale sur le marché des métaux précieux. L’idée qu’un pays aussi puissant que les États-Unis considère essentiel de sécuriser un tel volume d’or sur son territoire alimente les spéculations sur d’éventuelles pénuries futures ou une reconfiguration du système monétaire international.

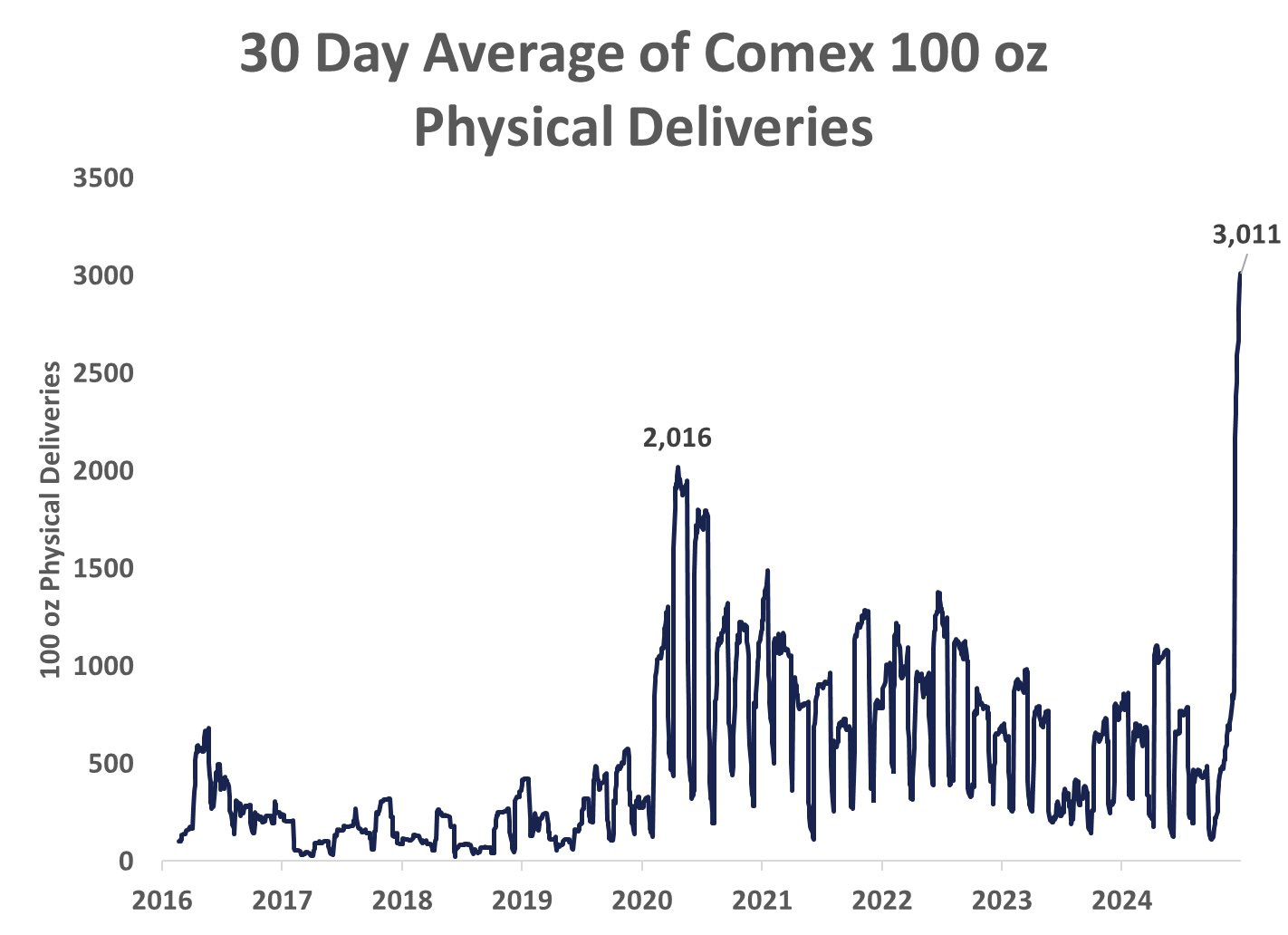

Dans le même temps, les livraisons d’or du COMEX atteignent des niveaux records, un indicateur clair de l’explosion de la demande pour l’or physique. Ce phénomène pourrait créer un effet boule de neige, incitant d’autres grandes institutions et banques centrales à intensifier leurs demandes de livraison, exerçant ainsi une pression supplémentaire sur l’ensemble du système.

L’explosion des livraisons d’or du COMEX bouleverse l’équilibre traditionnel entre les marchés du LBMA (Londres, marché physique OTC) et du COMEX (New York, marché des contrats à terme).

Historiquement, ces deux marchés fonctionnaient en symbiose : le LBMA assurait la liquidité et la disponibilité de l’or physique, tandis que le COMEX servait principalement de plateforme pour les transactions papier et la gestion du risque via des contrats à terme. La majorité des investisseurs et institutions ne prenaient jamais livraison physique sur le COMEX, préférant rouler leurs positions ou se contenter de règlements en cash.

Mais aujourd’hui, cette dynamique est en train de changer radicalement. L’augmentation massive des demandes de livraison sur le COMEX montre que de plus en plus d’acteurs exigent du métal physique, remettant en cause la viabilité du marché papier. Si cette tendance se poursuit, le COMEX pourrait être forcé d’ajuster son fonctionnement pour s’aligner sur le marché physique, ce qui risquerait de créer des tensions considérables sur les stocks d’or et d’accentuer davantage la divergence entre les deux marchés.

Une telle rupture pourrait marquer un tournant historique, où l’or papier ne suffirait plus à satisfaire la demande réelle, et où seule la possession physique du métal aurait véritablement de la valeur.

Approfondissons davantage le fonctionnement de cet arbitrage :

L’arbitrage entre le LBMA (Londres - marché au comptant OTC) et le COMEX (New York - marché des contrats à terme) repose sur une relation stable entre les prix de l’or sur ces deux marchés. Les banques et les traders exploitent ces écarts de prix pour générer des profits en achetant sur un marché et en vendant sur l’autre.

Les banques utilisent un arbitrage classique entre le COMEX (New York - contrats à terme) et le marché spot de Londres. Elles vendent des contrats à terme sur le COMEX tout en achetant simultanément de l’or physique à Londres, générant un gain.

Dans un marché haussier, ces banques reportent leurs positions short sur le COMEX tout en prêtant l’or acheté à Londres sur le marché OTC pour verrouiller un profit supplémentaire. Lorsque les prix baissent, elles inversent la stratégie, vendant l’or à Londres et rachetant leurs positions short sur le COMEX pour maximiser leurs gains.

Cependant, lorsqu’une forte demande d’or physique survient, cet équilibre est totalement bouleversé, rendant l’arbitrage inefficace, voire catastrophique pour ceux qui s’y sont engagés.

En temps normal, le prix de l’or du COMEX et du LBMA sont relativement synchronisés. Si un léger écart apparaît, les traders peuvent en tirer parti en achetant du physique à Londres lorsque l’or y est moins cher et en vendant des contrats à terme sur le COMEX, ou l’inverse. Ce mécanisme d’arbitrage présente généralement peu de risques, tant que les banques peuvent facilement acheter et vendre de l’or physique pour ajuster leurs positions.

Mais lorsque la demande physique explose, les acheteurs se ruent sur le marché de Londres pour se procurer des lingots, créant un choc d’offre qui réduit la disponibilité de l’or et fait grimper son prix par rapport aux contrats à terme du COMEX. Cela entraîne une divergence majeure entre le prix spot du LBMA et les contrats à terme du COMEX, rendant l’arbitrage impossible. De plus, la raréfaction des lingots disponibles empêche les traders d’équilibrer le marché, et ceux qui sont short sur le COMEX se retrouvent dans une situation critique, car ils comptaient sur un approvisionnement stable en or physique pour honorer leurs engagements.

Dans ce contexte, les banques ayant vendu des contrats à terme sur le COMEX doivent généralement acheter de l’or physique à Londres pour couvrir leur position. Cependant, lorsque l’or physique devient indisponible ou trop cher, elles se retrouvent dans l’impossibilité de convertir leurs positions short sur le COMEX en une position physique sur le LBMA. Leur seule option est alors de racheter leurs positions short en urgence, ce qui alimente encore plus la montée des prix et engendre des pertes massives.

Ce déséquilibre s’auto-renforce rapidement dans un cercle vicieux. La demande massive d’or physique pousse les prix spot à la hausse, l’arbitrage devient impossible car il n’y a plus d’or à Londres pour équilibrer les flux, et les traders short sur le COMEX se retrouvent piégés. Obligés de racheter leurs positions, ils font exploser encore davantage le prix des contrats à terme. Cette panique se propage aux autres intervenants du marché, créant une accélération incontrôlable de la hausse des prix.

Une forte demande physique agit donc comme un ouragan sur l’arbitrage LBMA-COMEX. Elle supprime l’offre d’or physique, fait exploser l’écart entre le marché spot et le marché à terme, et force les vendeurs à découvert à se racheter à perte, ce qui transforme une stratégie d’arbitrage stable en un piège mortel pour les banques. Ce phénomène peut aboutir à une distorsion totale du marché, avec des pertes colossales pour les institutions financières qui en dépendent.

L’actuelle ruée vers l’or physique du LBMA met en lumière un risque majeur lié à la gestion des positions short des banques sur le marché de l’or. Ces institutions pourraient être en effet confrontées à une crise de liquidité physique, les obligeant à puiser dans les réserves d’ETFs adossés à l’or pour couvrir leurs obligations.

Lorsqu’une banque vend un contrat à terme sur l’or à découvert (short COMEX), elle est censée détenir de l’or physique en réserve afin d’assurer la livraison en cas de besoin. Tant qu’elle possède réellement cet or, elle peut honorer ses engagements sans difficulté. Cependant, les banques utilisent souvent ce stock physique pour d’autres opérations, notamment en le prêtant via le marché OTC (Over-the-Counter) sous forme de leasing d’or.

Cette double utilisation crée un problème critique. D’un côté, la banque a vendu de l’or sur le COMEX, en partant du principe qu’elle pourra fournir l’or physique si nécessaire. De l’autre, cet or a été prêté à d’autres acteurs du marché, qui doivent le restituer plus tard. Si la banque est appelée à livrer son or et que l’emprunteur ne peut pas le rendre immédiatement, elle se retrouve piégée. Si plusieurs banques se retrouvent simultanément dans cette situation, cela pourrait entraîner une pénurie d’or physique, déclenchant un short squeeze où elles seraient contraintes de racheter des contrats à terme à des prix vertigineux pour honorer leurs engagements.

Face à cette impasse, les banques pourraient être tentées de se procurer de l’or ailleurs, notamment auprès des ETFs sur l’or, tels que le SPDR Gold Trust (GLD). Ces fonds sont supposés détenir de l’or physique équivalent aux parts des investisseurs. Cependant, certaines banques, bénéficiant d'un accès privilégié à ces réserves, peuvent retirer de l’or physique des ETFs tout en laissant un IOU ("Je vous rembourserai plus tard"), utilisant ainsi ces réserves comme une solution de secours temporaire.

Cette pratique représente un risque majeur pour les investisseurs en ETFs. Ceux-ci pensent détenir de l’or physique, mais en réalité, une portion de cet or peut être utilisée par les banques pour couvrir leurs propres positions. Si un grand nombre d’investisseurs demandent la livraison physique de leur or, mais que celui-ci a déjà été mobilisé à d’autres fins, cela risquerait d’entraîner un effondrement de la confiance dans les ETFs et déclencher une énorme crise sur le marché de l’or.

La crise actuelle met en lumière la fragilité potentielle du marché de l’or papier. Les banques pourraient être contraintes de puiser dans les ETFs pour éviter un défaut de livraison, provoquant un énorme short squeeze, une flambée des prix et une remise en question du rôle des ETFs en tant que réserve fiable d’or physique.

Sommes-nous en train d’assister à la fin de l’or papier ? Actuellement, 100 onces d’or papier sont échangées pour chaque once d’or physique disponible sur le marché. Si les investisseurs en or papier perdent confiance envers leurs contreparties dans un contexte de pénuries de métal physique, nous assisterons à un événement historique sur le marché de l’or.

Dans un tel scénario, les institutions émettrices d’or papier se retrouveraient vendeuses à découvert d’un actif qu’elles ne pourront plus se procurer. Le récent transfert de 2 000 tonnes d’or aux États-Unis en quelques semaines envoie un signal d’alerte à l’ensemble des acteurs du marché : émetteurs de certificats d’or papier, fournisseurs de comptes-or, gestionnaires d’ETFs adossés à l’or, ainsi que toutes les institutions ayant alloué de l’or sans couverture physique réelle. Avoir vendu un actif sans le posséder physiquement devient soudainement une activité à très haut risque pour ces institutions, alors que les pénuries d’or physique s’intensifient. Ce qui était autrefois une pratique courante sur un marché fluide se transforme désormais en un pari dangereux, où l’incapacité à livrer est susceptible de déclencher une crise de confiance majeure et un short squeeze historique.

Contrairement à un short squeeze sur un instrument financier, qui peut être facilement contourné par une simple émission supplémentaire de titres ou d'argent électronique, un short squeeze sur l’or physique est une toute autre affaire. Ici, il ne suffit pas d’un clic pour créer de nouvelles unités : il faut acheter et livrer du métal réel, dont la disponibilité se raréfie chaque jour.

Dans un contexte de pénuries croissantes, les institutions prises au piège d’un short squeeze sur l’or physique devront se battre pour sécuriser des stocks de plus en plus difficiles à obtenir. Cette situation diffère radicalement d’un short squeeze classique sur un actif financier, où l’offre peut être artificiellement augmentée. Lorsqu’il s’agit d’un métal précieux, la seule solution est d’acquérir du physique à tout prix, ce qui pourrait entraîner une envolée spectaculaire des cours.

Cette menace est d’ores et déjà prise très au sérieux par de nombreux investisseurs. La ruée vers l’or physique entraîne des pénuries d’approvisionnement sur le marché mondial, accentuant les tensions et révélant la fragilité du système actuel.

Au Japon, la plateforme Ishifuku est en rupture de stock sur les lingots d’argent, un signe évident que la demande des investisseurs particuliers se dirige également vers l’argent physique. Cette pénurie témoigne d'un phénomène plus large, où l'intérêt croissant pour les métaux précieux ne se limite plus à l'or, mais s'étend désormais à l'argent, exerçant une pression accrue sur l’offre mondiale.

À Singapour, Metalor a introduit une surcharge par once en plus de la prime standard sur l’or physique. Cette décision reflète les tensions croissantes sur le marché physique et l’augmentation des coûts d’approvisionnement, mettant en lumière un déséquilibre entre l’offre et la demande dans le pays.

L’analyste Samsun Lin rapporte également que la Chine est également à court de lingots d’après les médias locaux : "La demande de lingots d'or a été forte en Chine - les banques ont vendu des lingots, et la demande insatisfaite doit prendre un arrangement avec les banques et attendre quelques semaines".

Argor-Heraeus est l’un des principaux raffineurs de métaux précieux au monde, spécialisé dans le raffinage et la fabrication de lingots d'or, d’argent, de platine et de palladium. Basée en Suisse, la société joue un rôle clé dans l’approvisionnement des banques centrales, des institutions financières, des joailliers et des investisseurs en métaux précieux.

Argor-Heraeus va appliquer une "surcharge temporaire" sur l’or et l’argent frappés à partir du 20 février. Le supplément s’élève à 3,50 $/oz pour l’or frappé et à 3 $/oz pour l’argent, soit une hausse massive de 9,23% sur le prix de l’argent frappé !

Cette surcharge s’applique au niveau du marché de gros, en plus des primes habituelles et des coûts de frappe.

Cela confirme que le prix spot fixé par la LBMA ne reflète déjà plus réellement le prix du métal physique.

D’autre part, d'après un article du Financial Times du 29 janvier 2025, le délai de livraison de l’or physique sur le marché de la LBMA s'est fortement allongé.

Le délai pour retirer des lingots auprès de la Banque d'Angleterre (BoE) est désormais de 4 à 8 semaines, alors qu'il était bien plus court auparavant. Ce délai s'explique probablement non seulement par la forte demande de rapatriement en provenance des États-Unis, qui exerce une pression considérable sur les stocks, mais aussi par la crainte que d'autres détenteurs d'or à la LBMA n'entament à leur tour des démarches similaires.

Ces institutions s’interrogent légitimement : si les États-Unis procèdent à un rapatriement aussi massif, est-il encore sûr de conserver son or à Londres dans des coffres du LBMA qui ne sont pas audités ?

C’est dans ce contexte que le président Donald Trump a récemment exprimé des doutes quant à la présence des réserves d'or américaines à Fort Knox.

Lors d'un vol à bord de Air Force One, Trump a déclaré son intention de vérifier si l'or est bien présent dans le dépôt de Fort Knox, affirmant que si ce n'est pas le cas, "nous serons très contrariés".

Le président Trump déclare : « Nous allons auditer Fort Knox pour nous assurer que l'or s'y trouve... si l'or ne s'y trouve pas, nous serons très contrariés ». https://t.co/W5uovltNTq

— Or.fr (@Or_fr_) February 21, 2025

Cette préoccupation fait suite à des tweets de Elon Musk, dans lesquels il a mis en doute l’existence des réserves d’or américaines. En réponse, le secrétaire au Trésor, Scott Bessent, a assuré que des audits annuels sont effectués et que "tout l'or est présent et comptabilisé".

Parallèlement, le sénateur Rand Paul soutient l'idée d'un audit officiel de Fort Knox, rappelant que la dernière inspection complète remonte à 1974.

Ron Paul avait déjà exprimé ses doutes quant à la présence réelle des réserves d’or à Fort Knox, relançant un débat jamais totalement endigué.

Aujourd’hui, l’initiative de Donald Trump visant à auditer ces réserves risque de jeter encore plus d’huile sur le feu d’un marché de l’or déjà sous tension. Si l’or de Fort Knox s’avérait ne plus être totalement disponible, les conséquences sur la stabilité du système monétaire américain seraient potentiellement dévastatrices.

Mais au-delà de la simple question de savoir si l’or est réellement présent, le véritable enjeu de cet audit réside dans la méthode d’inspection qui sera employée. Peu importe les résultats finaux, c’est la transparence du processus qui pourrait soulever les plus grandes interrogations. Les lingots ont-ils été réhypothéqués ? Combien de bénéficiaires différents revendiquent la propriété des mêmes barres d’or ?

Si un audit de Fort Knox est réalisé de manière rigoureuse, il pourrait ouvrir la voie à des demandes similaires concernant d’autres réserves d’or mondiales, notamment celles de la LBMA à Londres. Comment justifier un manque de transparence sur les stocks britanniques si les États-Unis entreprennent un audit en profondeur de leurs propres réserves ?

L’initiative de Trump pourrait donc aggraver la crise de confiance autour de l’or papier. Dans un contexte où la demande pour du métal physique explose et où les doutes sur la convertibilité réelle de l’or papier grandissent, cet audit pourrait être le déclencheur d’un mouvement de remises en question bien plus large, touchant l’ensemble du marché mondial des métaux précieux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.