La Fed a décidé unanimement de relever ses taux directeurs de 25 points de base, à leur plus haut niveau depuis 2001.

La Fed indique que ses futures décisions dépendront de la situation économique. Le flou reste donc total pour la prochaine réunion de septembre. La Fed resserrera-t-elle encore les conditions monétaires ? Ou le ralentissement économique qui commence à apparaître aux États-Unis sera-t-il un argument pour faire une nouvelle pause dans la hausse des taux ?

La banque centrale américaine semble très préoccupée par son combat contre l’inflation qu’elle réalise avoir démarré trop tard et trop mollement.

Même si elle peut se targuer d’une première victoire avec la désinflation de plusieurs composants de l'indice des prix à la consommation (CPI), les dernières semaines font apparaître une reprise de l’inflation dans certains secteurs de l’économie.

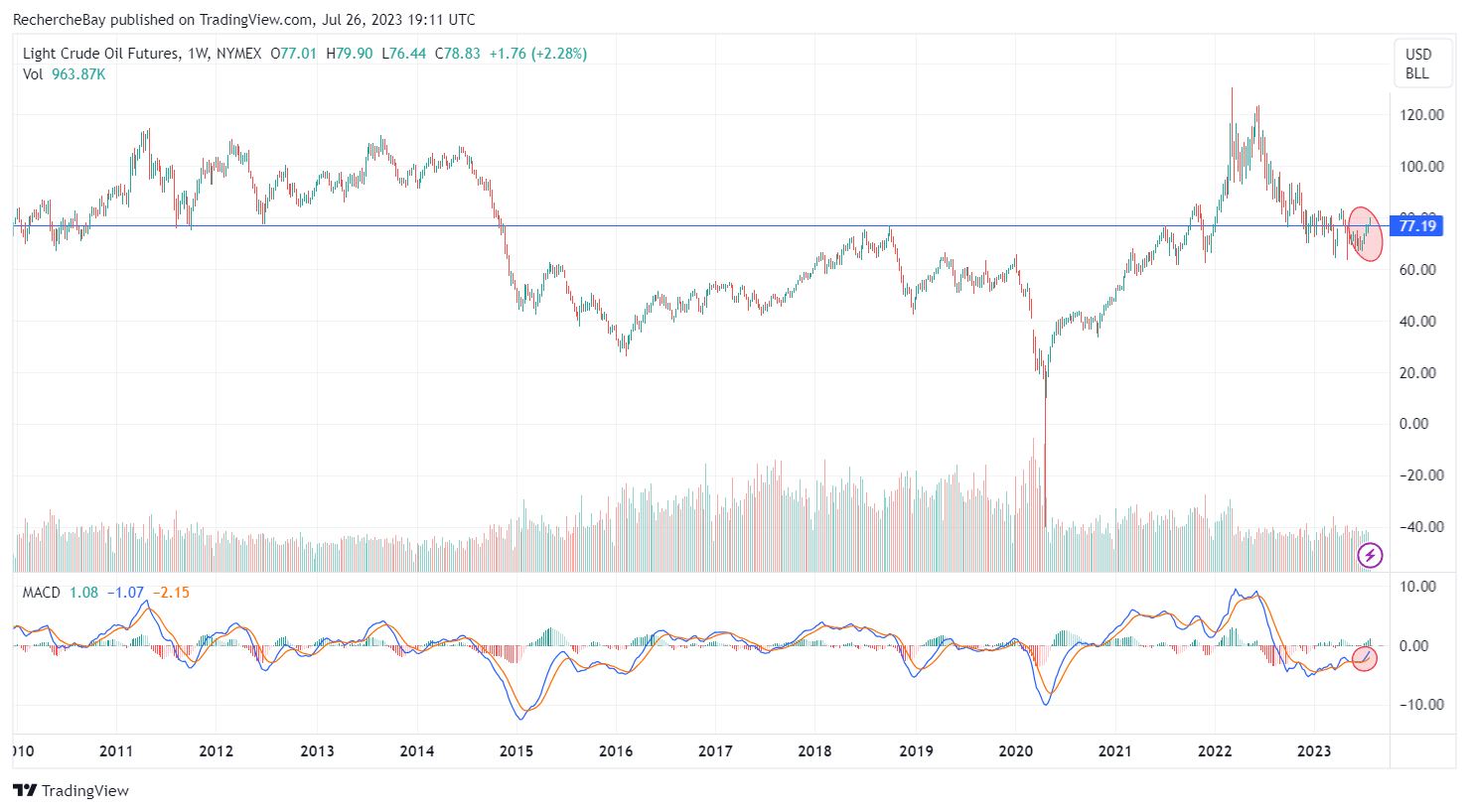

Le prix du pétrole ne baisse plus depuis 4 semaines :

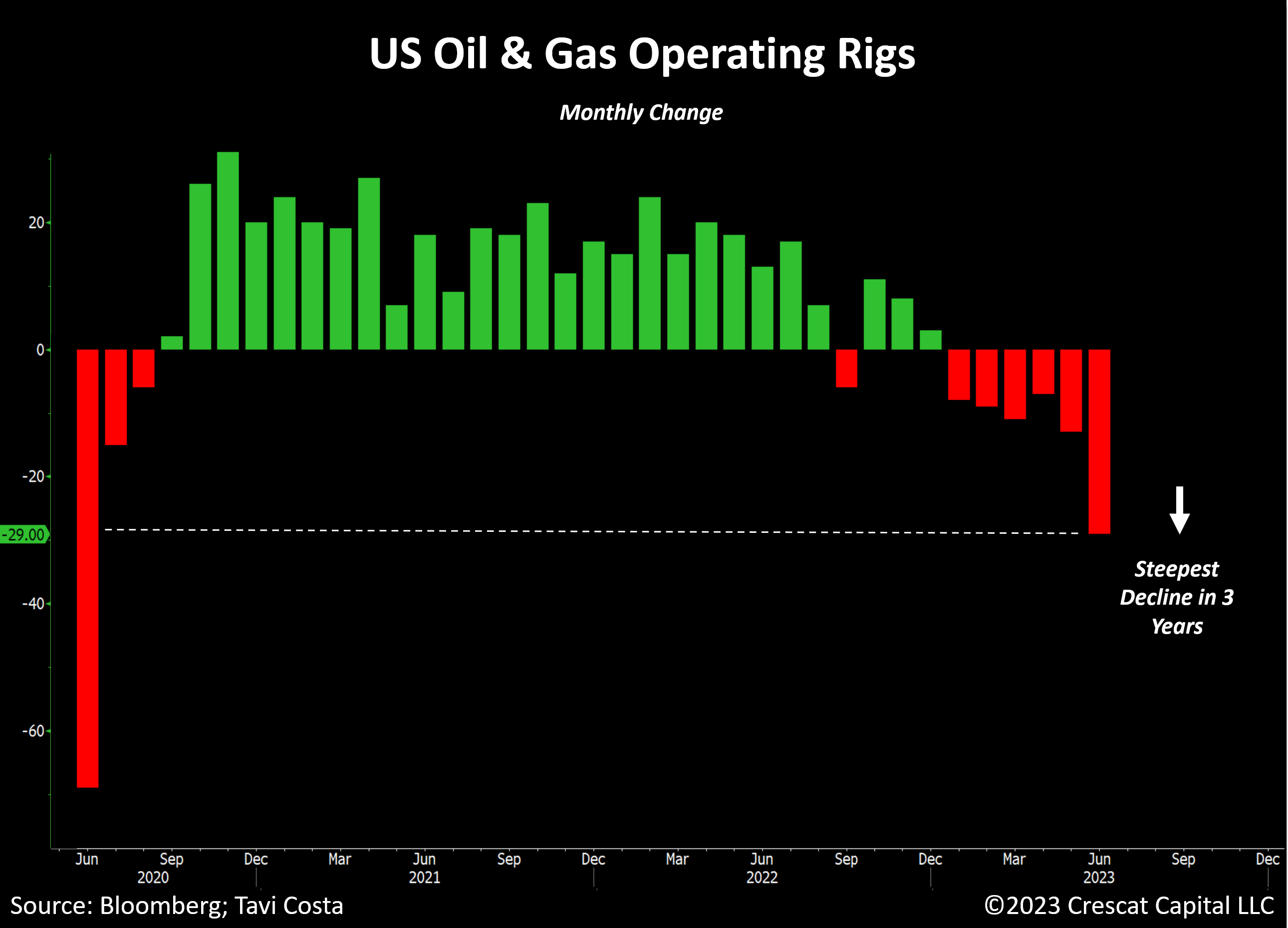

L’analyste Otavio Costa alerte que les plateformes américaines de pétrole et de gaz enregistrent une chute d’exploitation très importante, qui commence à ressembler à celle enregistrée au début de la crise du Covid. Le sous-investissement dans le secteur commence à affecter les capacités de production du pays, ce qui est de mauvaise augure dans le climat actuel de tension avec la Russie et les autres pays producteurs de pétrole.

La baisse des prix du pétrole est l’une des principales raisons expliquant le récent reflux de l’inflation aux États-Unis. Toute augmentation des prix du pétrole aurait des conséquences néfastes sur les futurs chiffres de l’indice CPI.

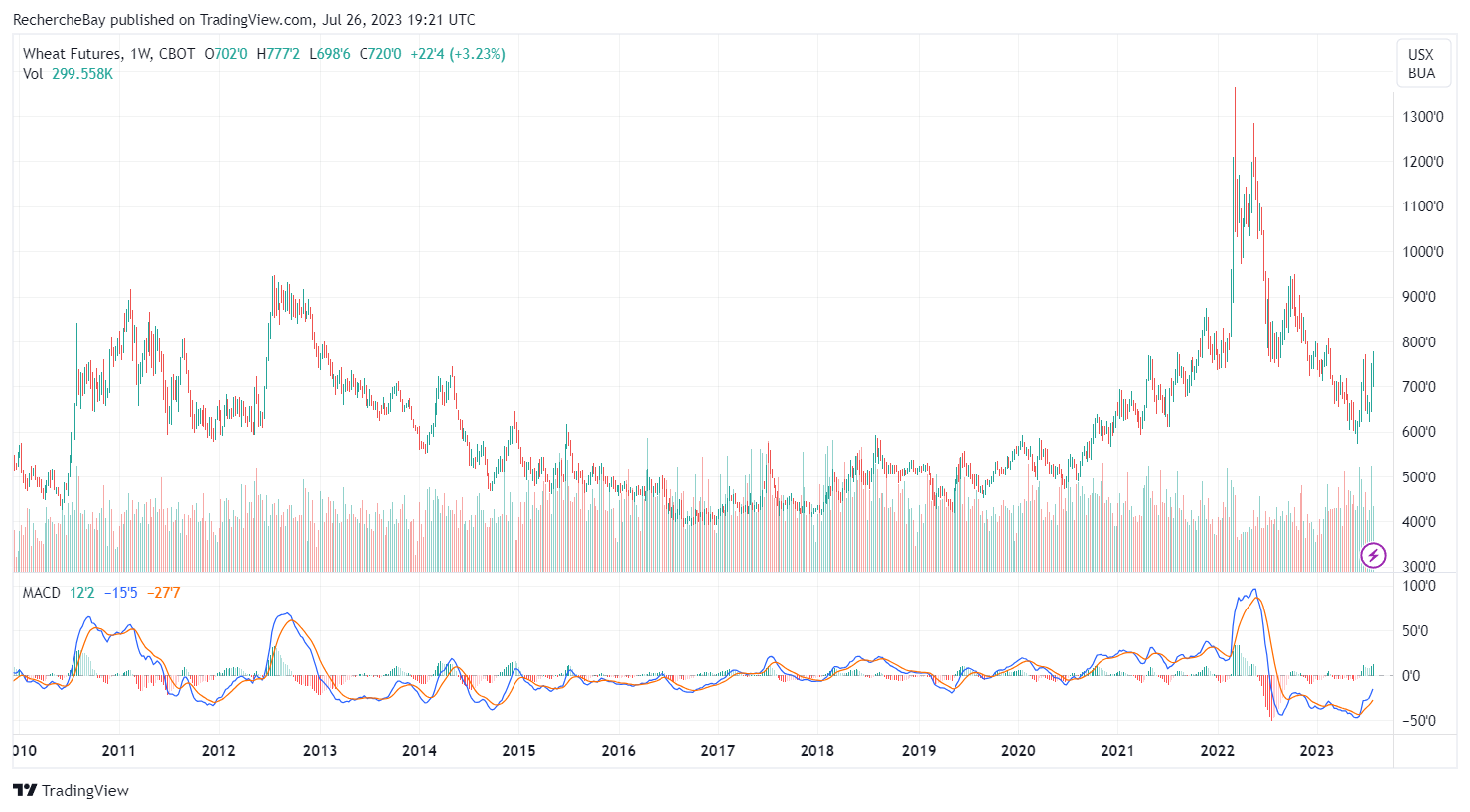

Le pétrole n’est pas la seule matière première à avoir enregistré un rebond ces dernières semaines.

Le prix des futures sur la farine rebondit également depuis début juillet :

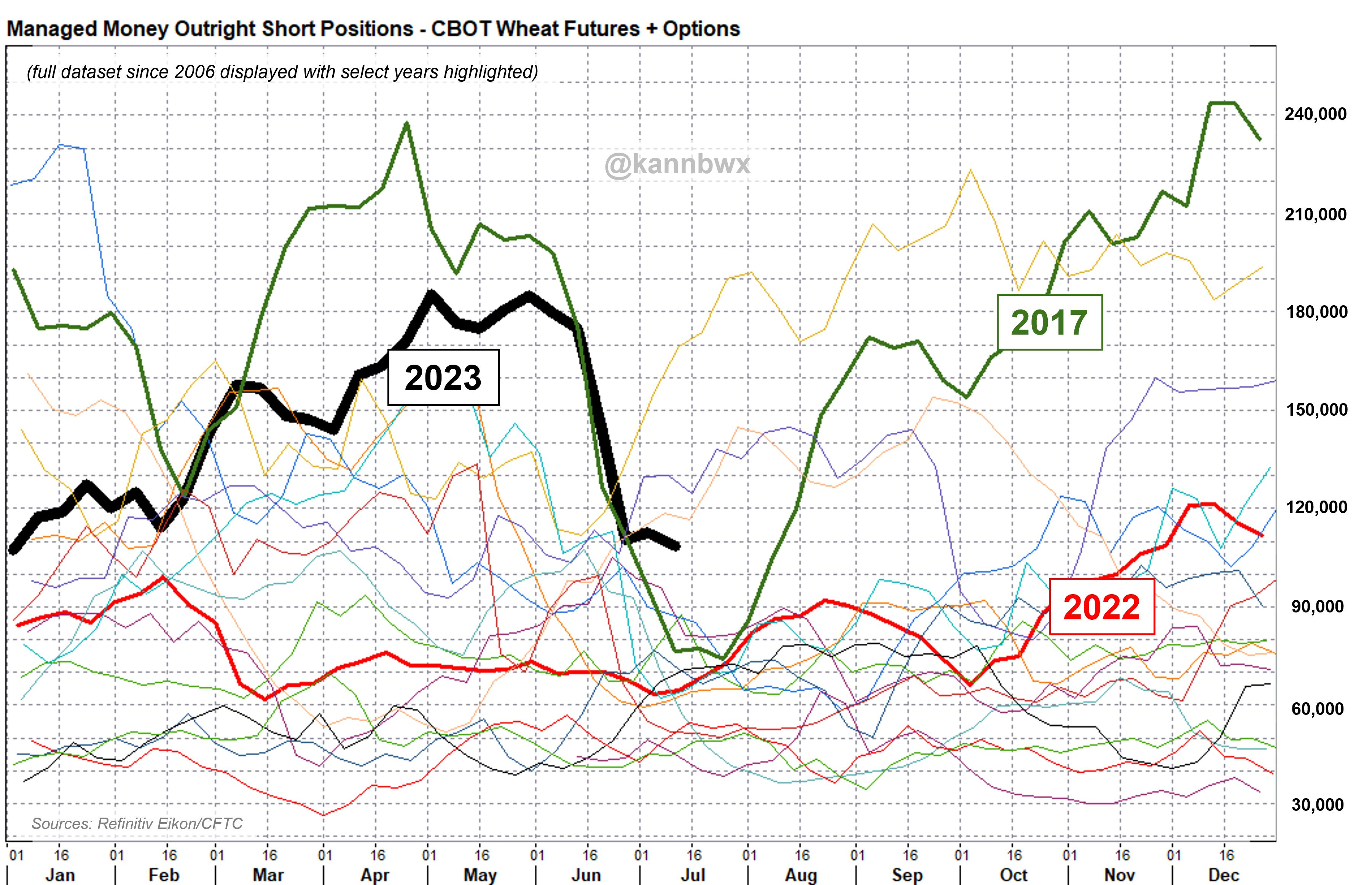

Sur le marché du blé, les fonds ont couvert une bonne partie de leurs positions “short” à la mi-fin juin, même s'ils étaient encore relativement exposés au 11 juillet. L’intérêt ouvert pour le blé est au plus bas depuis 18 ans, en recul de -10% depuis l’an dernier. Cette configuration sur les futures indique une probable poursuite du rebond observé sur les prix du blé.

La perte du support haussier du dollar observée en juin encourage le rebond des matières premières. Le billet vert n’arrive toujours pas à rebondir de manière franche malgré les relèvements des taux décidés par la Fed. La perte du support des 100 pour le DXY serait un évènement significatif et aurait des conséquences sur les prix des matières premières… et annoncerait un retour prématuré de l’inflation.

La menace d’une nouvelle hausse des prix des matières premières incite probablement Jérome Powell à repousser son combat contre l’inflation à 2025.

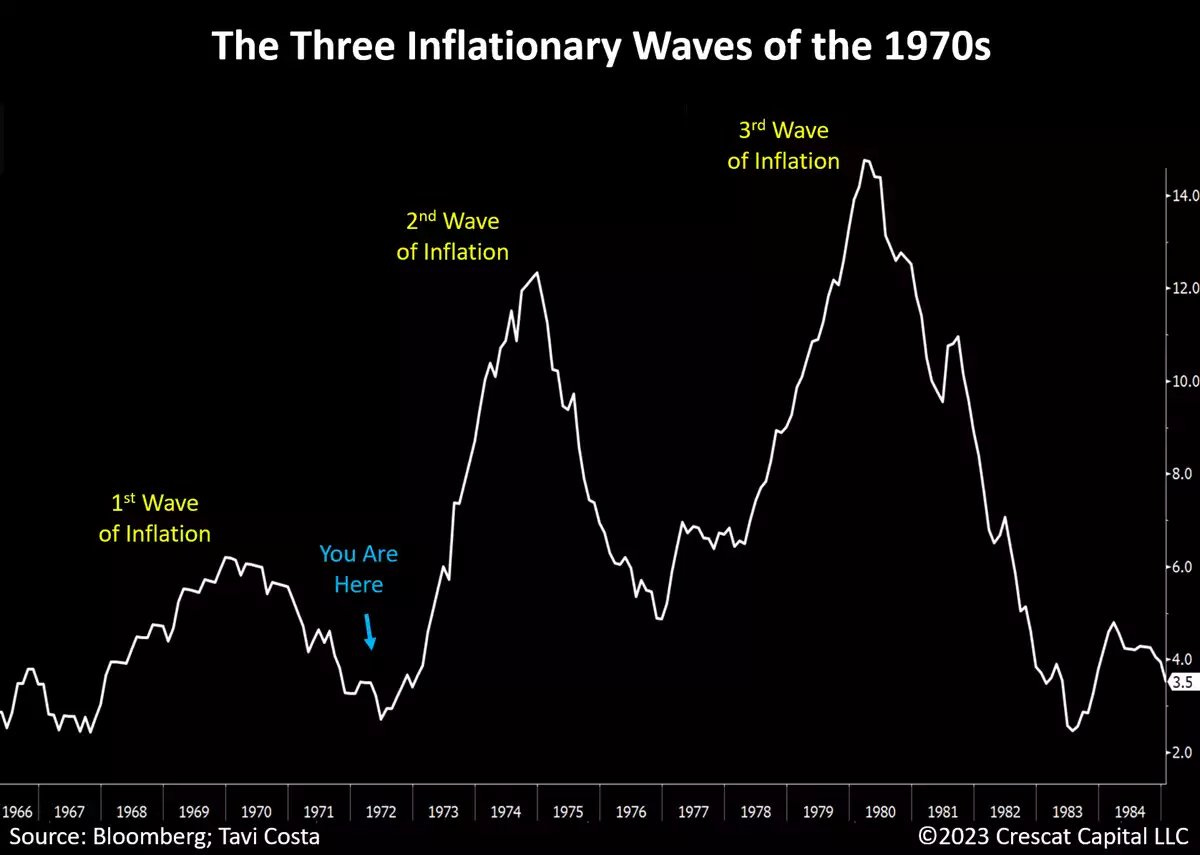

Otavio Costa, encore lui, pense que nous sommes en train de débuter la seconde phase de poussée inflationniste, comme lors du précédent cycle des années 1970 :

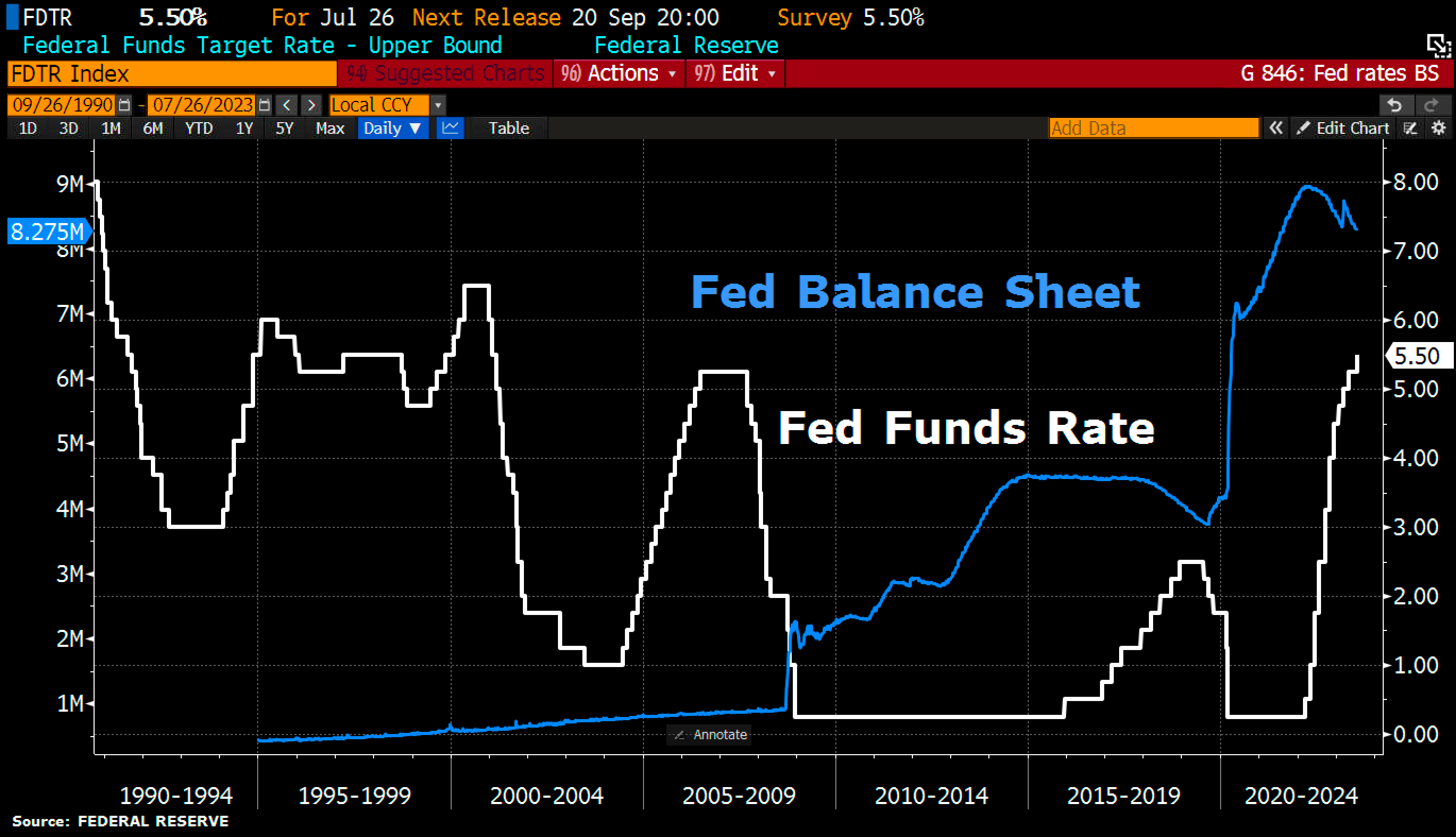

En tout cas, le président de la Fed annonce qu’il pourrait continuer à réduire le bilan de la banque centrale américaine même sans augmenter les taux, avouant au passage que c’est surtout l’excès de liquidité qui maintient l’inflation à un niveau trop élevé.

La réduction du bilan de la Fed a tout juste commencé…

Cette perspective à de quoi inquiéter les marchés.

L’économie américaine pourra-t-elle supporter autant de temps cette politique restrictive ? Le système bancaire américain tiendra-t-il le choc si la politique monétaire de la Fed continue ainsi ? Le combat prolongé contre l’inflation ne risque-t-il pas de déclencher une nouvelle crise de crédit aux États-Unis ? Dans ce cas, ce combat se transformerait très rapidement en erreur de politique monétaire.

Le cours de l’or reprend des couleurs ces derniers jours. Non seulement la lutte contre l’inflation est loin d’être gagnée, mais le risque d’une erreur de politique monétaire augmente également.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.