Les chiffres de l'indice des prix à la production (PPI) aux États-Unis sont moins élevés que prévu.

Sur une base mensuelle, le PPI global a enregistré une hausse de 0,2%, en dessous des prévisions de 0,4%. De son côté, le PPI core (hors éléments volatils) est resté inchangé à 0,0%, alors qu'une augmentation de 0,3% était anticipée.

Sur une base annuelle, le PPI global a progressé de 3,3%, légèrement en deçà des attentes fixées à 3,5 %. Quant au PPI core, il a augmenté de 3,5%, un chiffre également inférieur aux prévisions de 3,8% :

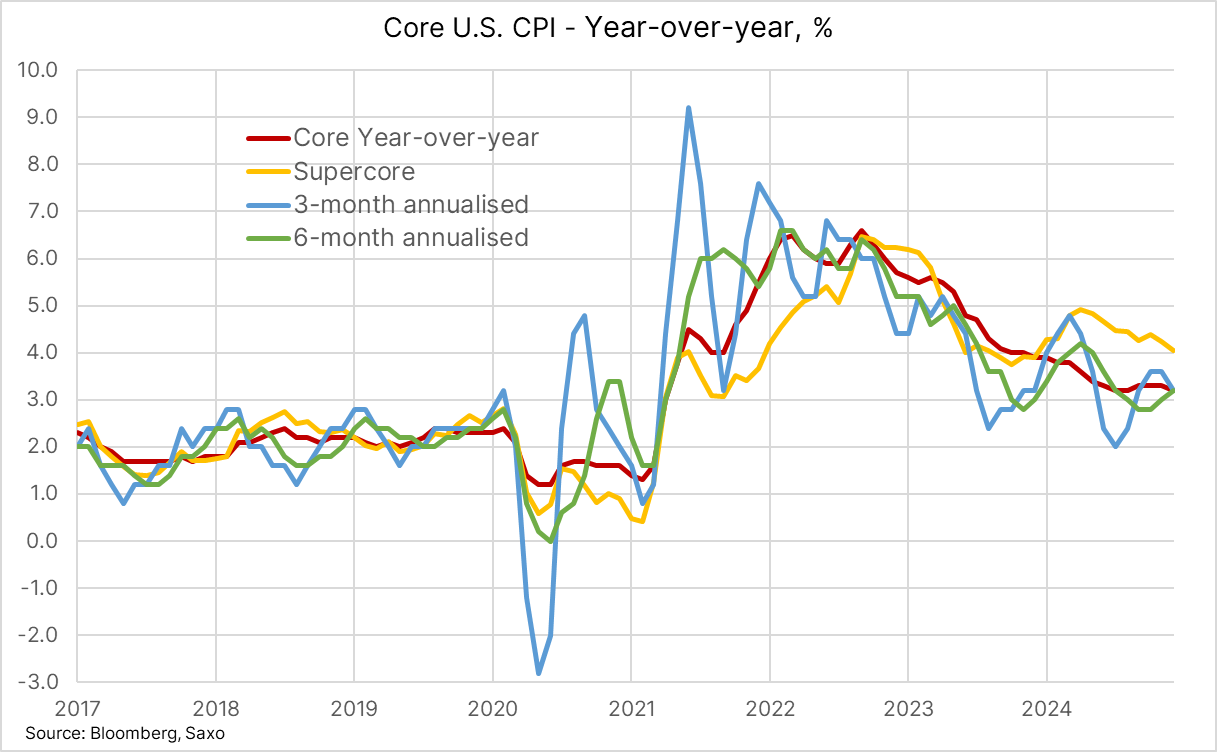

En décembre, l'inflation sous-jacente (core CPI) aux États-Unis a ralenti à 3,2% sur un an, tandis que l'inflation globale (headline CPI) a atteint 2,9% sur un an, en ligne avec les attentes. Les taux annualisés sur 3 et 6 mois ont également convergé à 3,2%. Par ailleurs, l'inflation supercore a reculé de 4,25% à 4,05%, signalant un affaiblissement des pressions inflationnistes dans des secteurs clés.

La baisse de l'inflation découle principalement de la baisse des prix de l'énergie, le prix du pétrole ayant atteint son plus bas niveau en fin d'année 2024, en raison des craintes liées à un ralentissement économique en Chine. Cependant, il est important de souligner que depuis le début de l'année 2025, le prix du baril est reparti à la hausse, ce qui pourrait exercer une nouvelle pression à la hausse sur les prochains indices d'inflation (CPI) :

L'inflation impacte particulièrement certains secteurs clés : assurance automobile (+11,3%), transport (+7,3%), réparations automobiles (+6,2%), gaz de ville (+4,9 %), coût des propriétaires immobiliers (+4,8%) et loyers (+4,3%).

La composante logement, incluant les loyers et l'équivalent loyer des propriétaires (OER), a désormais pris le relais de la composante énergie comme principal moteur de la hausse de l'inflation !

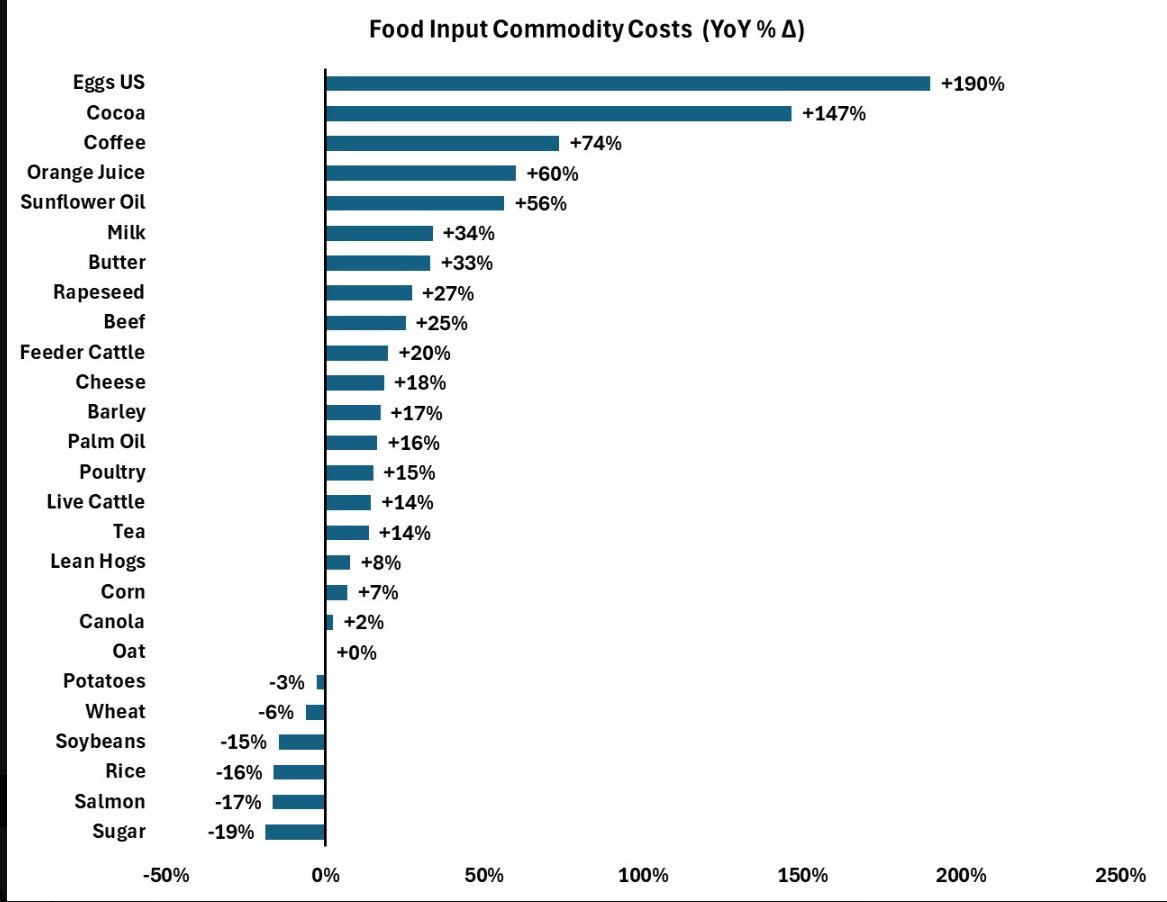

La composante "nourriture" de l'indice continue aussi de s'envoler, alimentée par des hausses spectaculaires des prix des matières premières agricoles :

Ces données révèlent une pression inflationniste nettement inférieure aux attentes, ce qui, en théorie, devrait avoir un impact immédiat sur le marché obligataire. Une baisse plus importante de l'inflation devrait en principe entraîner une réduction plus marquée des taux d'intérêt :

Le marché obligataire doit néanmoins faire face à une nouvelle menace : l'inflation n'est plus le seul enjeu. Le déficit américain est désormais perçu comme la principale source d'inquiétude.

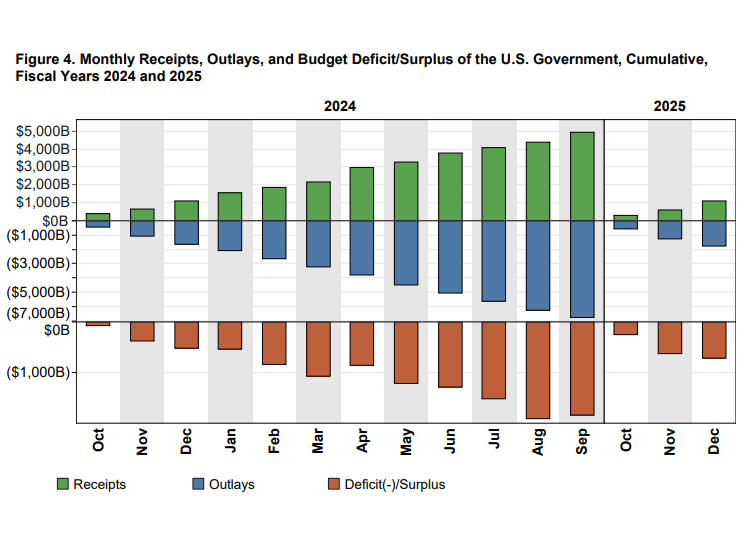

Et pour cause, les derniers chiffres du déficit donnent le vertige, révélant une situation budgétaire qui ne cesse de se détériorer :

Il s'agit du pire début d'année fiscale jamais enregistré : les dépenses ont augmenté de 10,9%, les recettes ont baissé de 2,2%, et le déficit cumulé depuis le début de l'exercice a bondi de 39,4%, atteignant 711 milliards $.

Les États-Unis affichent désormais un déficit annuel de 3 000 milliards $, reflétant une situation budgétaire particulièrement préoccupante.

Ce déficit survient en 2025, une année où les États-Unis vont se heurter à un véritable mur de dette :

En 2025, le Trésor américain devra refinancer environ 7 000 milliards $ de dette arrivant à maturité. Ce montant énorme coïncide avec une période où les rendements obligataires sont à nouveau en hausse, ce qui complique encore davantage la situation.

Ce refinancement massif entraînera une augmentation significative du coût de la dette, car le Trésor devra emprunter à des taux bien plus élevés qu'au moment où ces dettes ont été émises. Cela exacerbera mécaniquement le déficit budgétaire américain, déjà à des niveaux critiques.

En outre, une pression de cette ampleur sur le marché obligataire pourrait engendrer des tensions majeures. L’émission d’un volume aussi élevé de nouvelles obligations risque de pousser les investisseurs à exiger des rendements encore plus attractifs. Par ailleurs, cela pourrait refroidir l'appétit des investisseurs internationaux pour la dette américaine, accentuant ainsi les risques de déséquilibres financiers.

Avec un refinancement aussi colossal, la dépréciation de la monnaie pourrait être si rapide que même des taux élevés ne suffiront pas à préserver le rendement réel des produits obligataires. C'est probablement ce qui explique la faible attractivité actuelle du marché des obligations du Trésor américain, malgré le ralentissement de l'inflation.

Ce pic de refinancement en 2025 constitue un défi majeur pour la stabilité économique des États-Unis, avec des répercussions potentielles sur les marchés financiers mondiaux. C'est précisément le message que le marché obligataire cherche à nous transmettre.

Les rendements réels des obligations américaines à 30 ans sont retombés aux niveaux de 2008. Clairement, les marchés obligataires ne se préoccupent pas uniquement de l'inflation. Derrière cela, des inquiétudes bien plus larges émergent : croissance en berne, déficit qui explose, et peut-être même des risques systémiques qui commencent à faire surface.

Cette hausse des taux représente un risque pour les portefeuilles obligataires de la plupart des institutions financières.

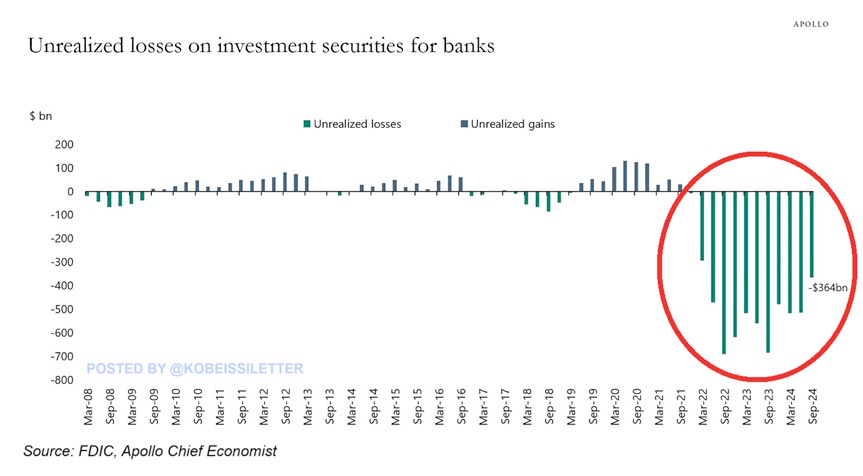

Les pertes colossales enregistrées sur les portefeuilles obligataires des Primary Dealers aux États-Unis, s'élevant à plus de 364 milliards $, illustrent la pression sans précédent exercée sur le système financier :

Ces pertes, bien qu’actuellement non réalisées en raison de la stratégie de conservation des obligations jusqu’à leur échéance (produits “Hold to maturity”), fragilisent profondément la liquidité des banques.

Cela s’explique par une baisse significative de la valeur collatérale de ces actifs, essentielle pour garantir les prêts et les opérations interbancaires.

Face au signal d'alerte émis par le marché obligataire, l'or réaffirme son rôle traditionnel de valeur refuge. Les investisseurs, préoccupés par les pressions liées au mur de la dette de 2025, se tournent vers le métal précieux comme un actif sûr face à l'incertitude croissante.

Ce mouvement est motivé par la crainte d’un éventuel dévaluation des monnaies fiduciaires. Lorsque le Trésor américain devra refinancer des milliers de milliards de dollars de dette à des taux d’intérêt plus élevés, la pression budgétaire pourrait forcer les autorités à adopter des politiques monétaires ou fiscales expansionnistes, comme l’impression monétaire ou des mesures d’assouplissement quantitatif, afin d’absorber cette dette massive. Ces stratégies risquent d’affaiblir encore davantage la valeur du dollar et des autres monnaies.

Dans ce contexte, l’or physique, qui n’est rattaché à aucune entité souveraine ou politique monétaire, devient un actif attractif pour les investisseurs désireux de protéger leur patrimoine. Cette anticipation traduit une méfiance croissante envers les monnaies traditionnelles et un désir de se prémunir contre les risques inflationnistes ou de dévaluation qui pourraient accompagner le refinancement de cette dette monumentale.

Il n'est guère surprenant de constater que les banques centrales accumulent massivement de l'or dans un tel climat d'incertitude. En 2024, la Chine a officiellement ajouté 44 tonnes d’or à ses réserves, portant son total à 73,29 millions d’onces troy fines en décembre. Cette stratégie s’inscrit dans une démarche réfléchie de diversification des actifs, amorcée dès 2016 après l’élection de Donald Trump, et vise à sécuriser ses réserves face à une conjoncture mondiale marquée par l’instabilité géopolitique et économique.

Cette accumulation d’or fait également partie d'une stratégie visant à réduire la dépendance au dollar américain, en réponse à la menace que représente le refinancement massif de la dette américaine en 2025 pour la valeur de la monnaie. En renforçant ses réserves d’or, la Chine anticipe les risques d’affaiblissement du dollar, liés aux pressions budgétaires et à une éventuelle expansion monétaire nécessaire pour absorber le mur de la dette. Cette politique témoigne d’une volonté de se prémunir contre les incertitudes financières mondiales et de renforcer son autonomie économique face à la domination historique du dollar.

🇨🇳 Réserves d'or de la Chine au mois de décembre : 44 tonnes : 2 280 tonnes. https://t.co/fjCGtflqUl pic.twitter.com/iFAL4cfIFV

— Or.fr (@Or_fr_) January 15, 2025

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.