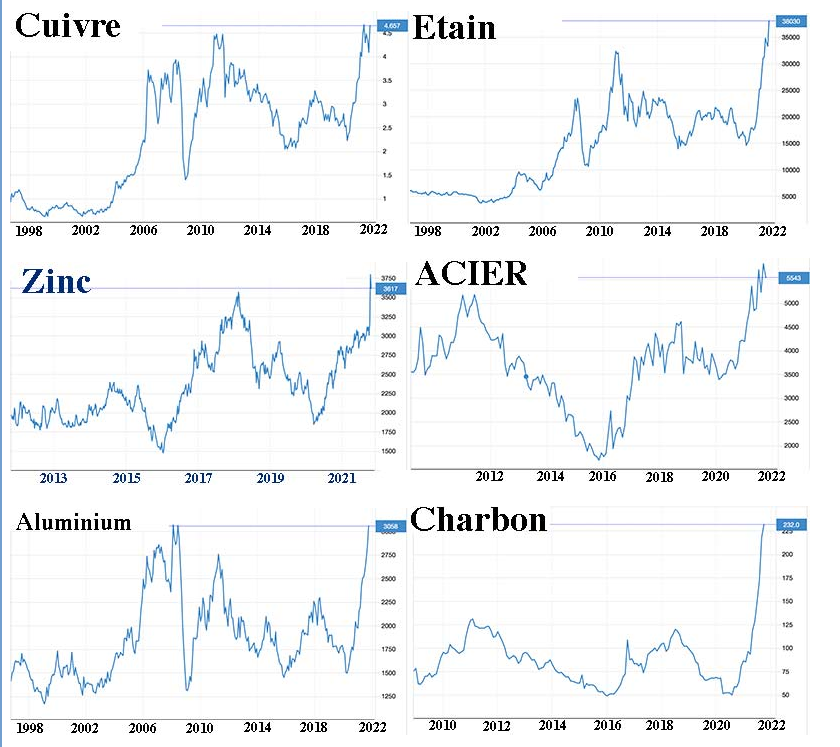

Les prix des métaux sur le LME, le marché des métaux de Londres, sont à leurs plus hauts historiques.

Pourquoi ?

UNE CRISE DE L’ÉNERGIE ?

Le prix du gaz naturel s’envole en Europe, en attendant que quelques technocrates daignent avaliser la conformité du gazoduc Nord-Stream2 qui permettrait au gaz russe de soulager cette crise, essentiellement politique.

La Chine produit 3 902 Mt de charbon par an, soit 8 fois la production américaine, pour une consommation annuelle de 4 000 Mt. Ses réserves en sol représentent 37 années de consommation. L’énergie chinoise est dépendante à 72,6% du charbon, ce qui explique la terrible pollution de l’air en Chine.

Pourtant, malgré ses réserves immenses et sa production minière, la Chine subit actuellement une crise énergétique majeure du fait d’une pénurie de charbon. Par conséquent, le prix de celui-ci, qui fluctuait entre 600 et 1 000 la tonne sur les futures (janvier Zhengzhou) depuis deux ans, s’est brutalement envolé en septembre et cotait 2 226 le 15 octobre. Cette hystérie se répercute sur le prix du charbon sur le marché de Londres.

Au même moment, l'Inde, deuxième producteur mondial de charbon, subit une crise énergétique similaire et doit limiter la distribution d’électricité. Le 15 octobre, ses 135 centrales thermiques au charbon n’avaient que 8 jours de combustibles, et la moitié d’entre elles n’en avait que pour 2 jours de fonctionnement.

En Chine comme en Inde, il y a une puissante volonté politique, qui vise probablement à se mettre en conformité avec les accords sur le climat, mais dont le premier effet est un ralentissement brutal de l'économie. En Chine, par exemple, les autorités ont limité l'approvisionnement d’énergie aux industries les plus consommatrices. Bien sûr, parmi celles-ci, on trouve la sidérurgie, l’affinage des minerais et la fonte. L’un des effets secondaires les plus criants de cette décision administrative chinoise est la pénurie de magnésium. Pourtant le magnésium est le huitième élément le plus abondant de la croûte terrestre et constitue 13% de la masse de la planète. La Chine, du fait de sa main d’oeuvre à bas coût, produit 80% du magnésium mondial. Mais comme ses procédés de production nécessitent beaucoup d’énergie, les entreprises de ce secteur viennent d’être drastiquement limitées. De ce fait, les tôles de magnésium, qui permettent de satisfaire aux exigences de gain de poids dans le secteur automobile, vont devenir une denrée rare dès le début de l’année prochaine, ce qui mettra l’industrie automobile au ralenti, si ce n’est à l’arrêt. Et pas seulement en Chine.

Étant donné que la Chine est l’usine du monde, attendez-vous à une pénurie croissante de tout.

ET LES MÉTAUX PRÉCIEUX ?

Souvenez-vous que l’argent provient à 70% du raffinage de minerai de cuivre, d’étain ou de zinc.

Si les prix de ces métaux montent en flèche, celui de l’argent devrait en faire de même à très court terme. Cette hausse est en grande partie retenue par le débouclage des produits dérivés en vue de la mise en place des règles de Bâle III à la fin de l’année à Londres (ce qui est encore plus vrai pour l’or).

Ce que ne montre pas le graphique ci-dessous, c’est qu’il y aujourd’hui de gros problèmes de stocks pour le cuivre. Entre le prix du papier, c’est à dire des futures, et la demande de livraison, un écart se creuse. Les industriels doivent payer une prime pour obtenir livraison de cuivre. C'est une première historique :

C’est ce qui se passe sur l’argent. Il y a une forte prime sur les pièces d'argent, dont les prix chez les détaillants en ligne sont souvent éloignés des cours affichés sur les futures, notamment aux États-Unis et au Canada.

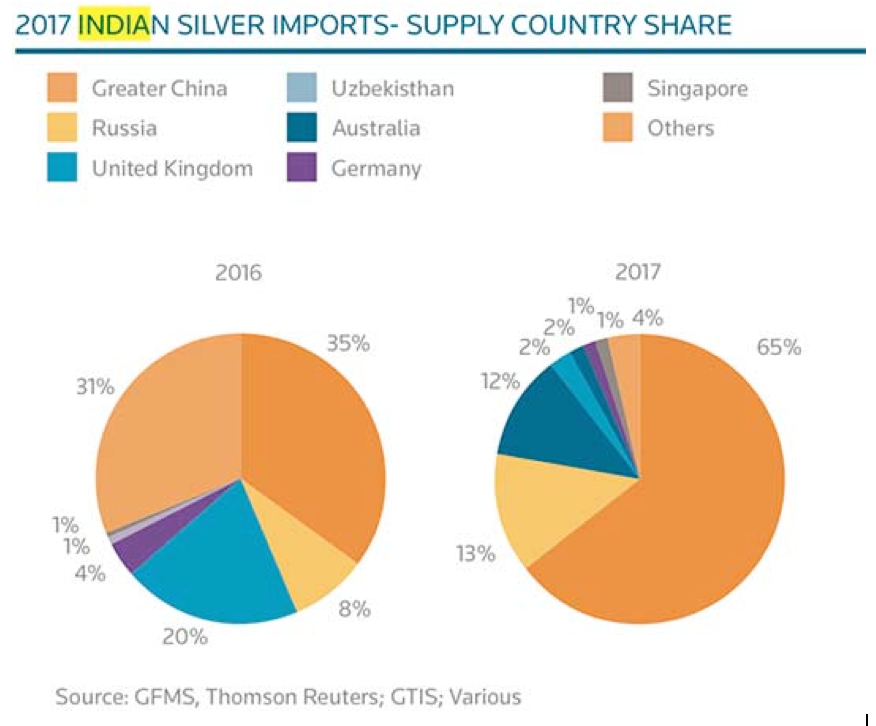

Le mois de septembre a marqué le retour de l’Inde sur le marché de l’argent. Elle importait une moyenne de 2 667 tonnes d’argent entre 1999 et 2010. Puis, de 2011 à 2017, elle a importé en moyenne 5 375 tonnes par an. Et curieusement, de septembre 2020 à août 2021, les importations de l’Inde ont été très faibles.

En septembre 2021, l’Inde est de retour avec 665 tonnes d’argent importées.

L’Inde achète l’argent majoritairement sur les marchés non-occidentaux. Mais comme nous l’avons vu depuis avril 2020, pour pouvoir livrer de l’argent physique, le Comex a été obligé d'aller chercher de l'argent dans le monde entier (Corée, Kazakhstan, Ouzbékistan, Russie…). Le retour en force de l’Inde va assécher les stocks de ces fournisseurs, et donc indirectement peser lourdement sur les difficultés d’approvisionnement des marchés occidentaux.

Si la crise énergétique chinoise frappe les affineurs de minerai de cuivre, elle limitera inéluctablement une partie de l’approvisionnement en argent. La Chine va donc se rabattre sur les marchés occidentaux.

Graphiquement, l'argent s’est retourné à la hausse mi-septembre. Il va rapidement revenir au cœur du canal depuis juillet 2020, c’est à dire entre 27 $ et 32 $.

Cependant, quand on regarde les graphiques des autres métaux, il est évident que ce n’est pas l’analyse chartiste qui peut prédire les hausses extrêmement violentes qui adviennent en période de pénurie. Encore moins lorsqu’il y a un énorme "short-squeeze" en préparation, comme c'est le cas sur le marché de l’argent. Le ratio argent-physique / argent-papier est toujours proche de 1/500 et il va devenir urgent pour les traders en position "short" de dénouer leurs contrats de vente à découvert.

Avant fin décembre, nous pourrions avoir de belles surprises sur les prix de l’argent.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.