Les consommateurs américains ont recommencé à s’endetter depuis la fin de la crise du Covid.

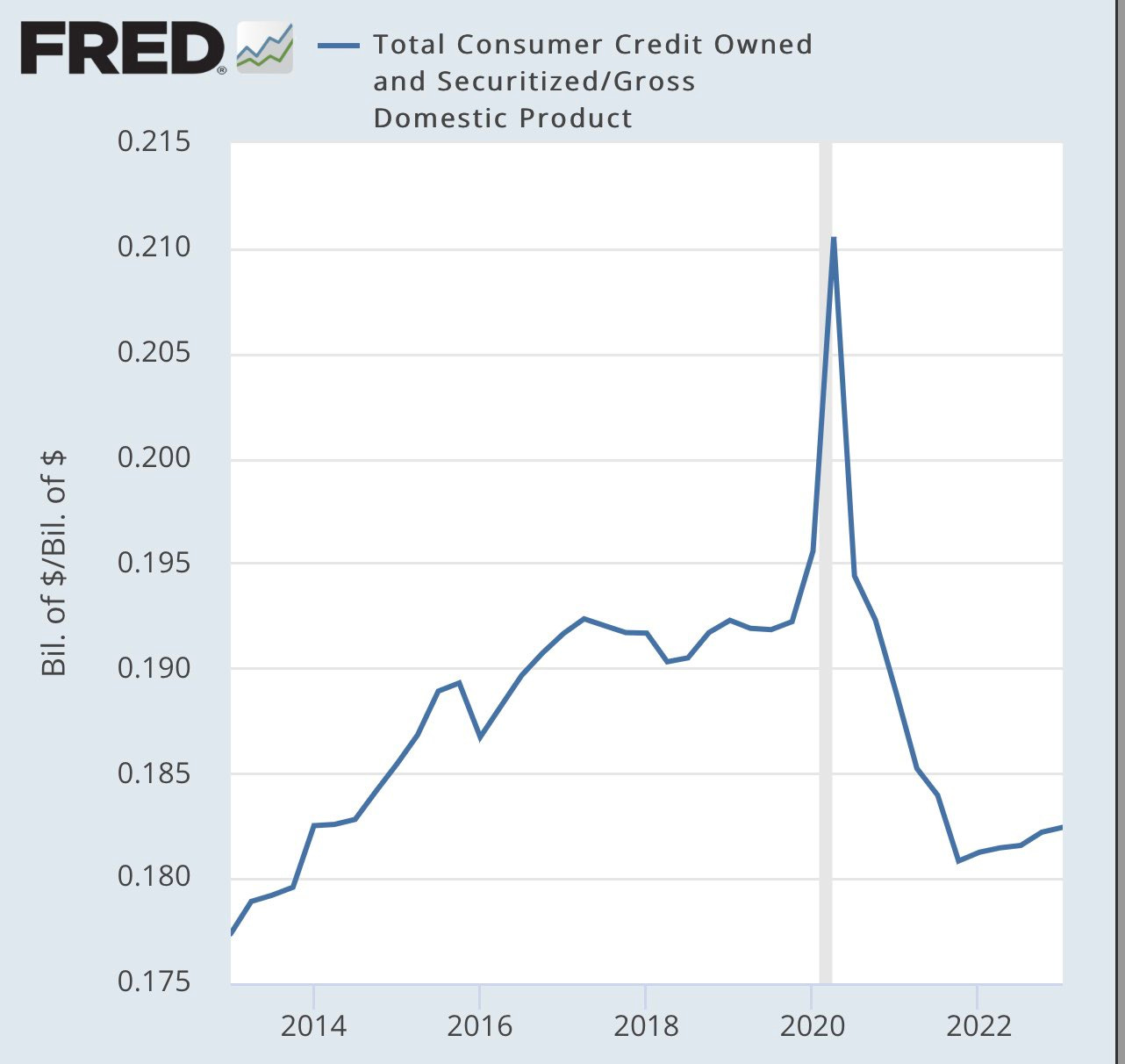

La dette totale des consommateurs (auto + cartes de crédit + prêts étudiants) est remontée à 4,85 milliards $. Rapportée au PIB américain, cette dette reste largement inférieure à son pic de 2020. Le ratio dette des consommateurs/PIB est revenu à ses niveaux de 2014 :

Cela dit, le niveau des taux d’intérêts n'est pas le même qu'en 2014. Chaque nouvelle dette est aujourd'hui contractée dans des conditions beaucoup moins favorables pour les consommateurs.

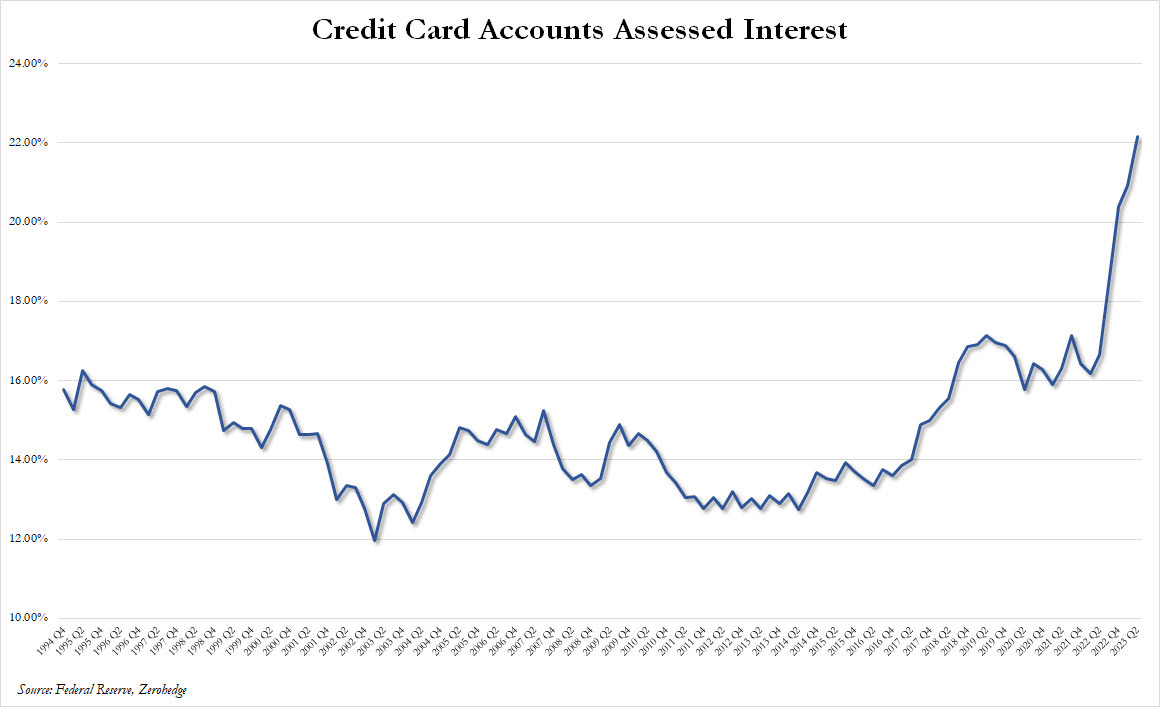

Le taux d'intérêt moyen sur les cartes de crédit atteint un nouveau record de 22,2%, du jamais vu depuis 30 ans :

Même si le volume de la dette des consommateurs ne pose pas de risque à court terme, c’est surtout la capacité à contracter de nouveaux emprunts qui représente un danger. Un tel taux sur les cartes de crédit ne pourra pas longtemps soutenir la consommation à crédit américaine. L’accès au crédit pour les consommateurs est désormais à risque, soit le pilier même de l’économie américaine.

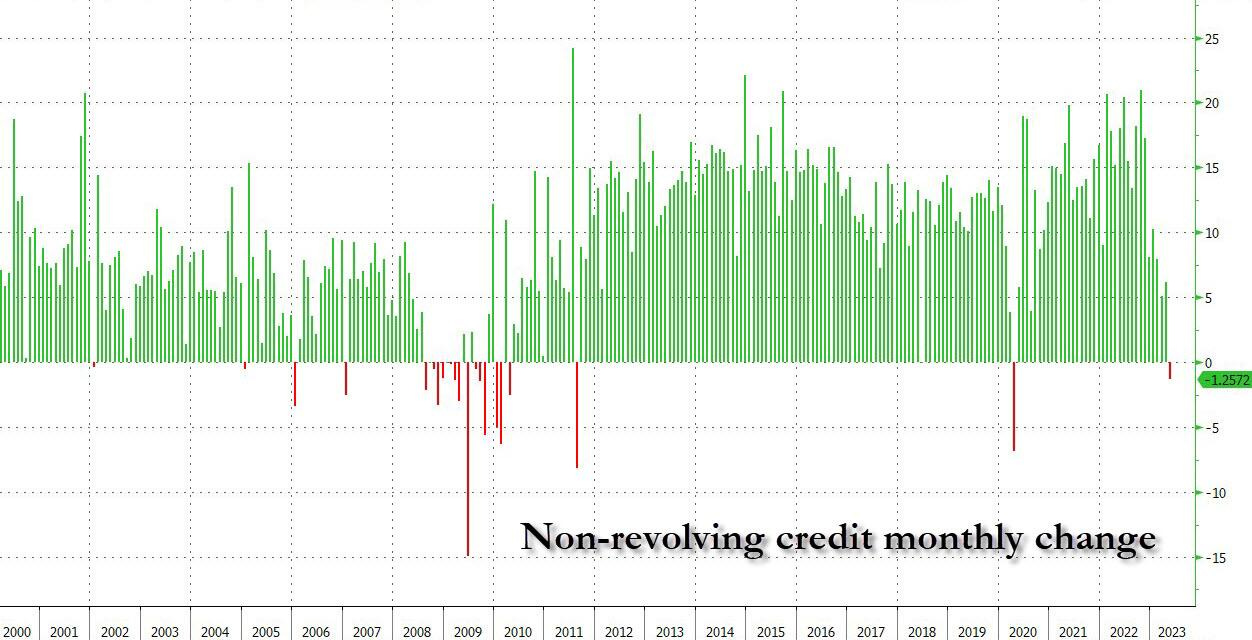

Le recours au crédit est en large baisse. En mensuel, nous sommes tout prêt d’une contraction :

La catégorie des prêts étudiants et crédits automobiles (crédits non renouvelables) a enregistré une chute inattendue de 1,3 milliard $. Zerohedge parle d'un choc, car si la croissance du crédit renouvelable peut fluctuer considérablement d'un mois à l'autre, celle du crédit non renouvelable a quasiment toujours dépassé les 10 milliards $. C’est la première impression négative de cet indicateur depuis avril 2020 :

Historiquement, le passage en négatif de cet indice a toujours annoncé le début d’une récession.

Aux États-Unis, les récessions se déclenchent quand l’accès au crédit est bloqué. La croissance chute car les consommateurs ne peuvent plus se permettre de dépenser en empruntant davantage, même s'ils le voudraient bien !

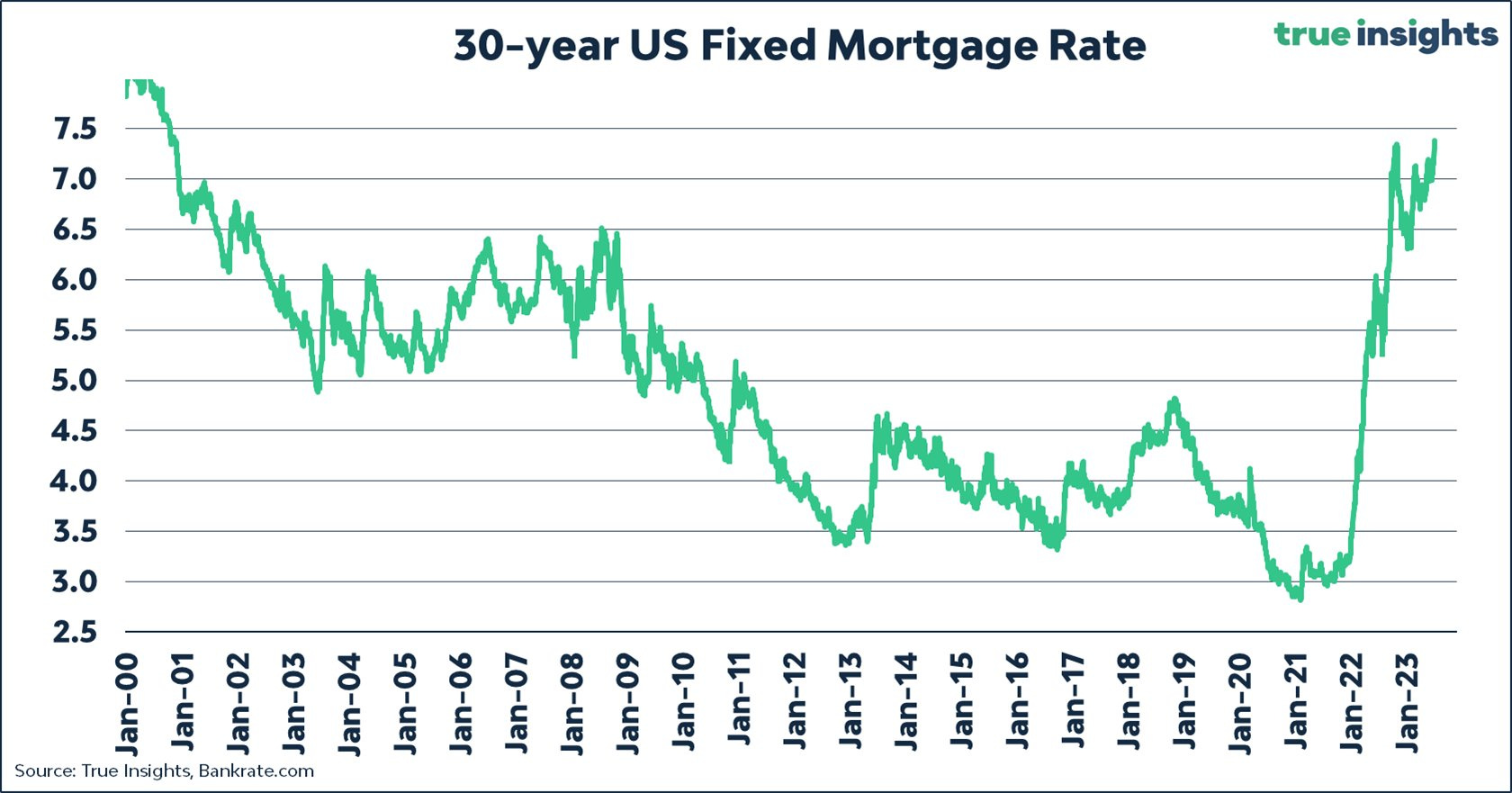

L’immobilier résidentiel est l’autre marché devenu inaccessible à cause de la hausse des taux.

Les taux hypothécaires battent eux aussi des records cette semaine. En quelques mois à peine, nous sommes revenus aux conditions de crédit qui existaient en 2000. Ces taux étaient à 3% il y a 18 mois, ils sont aujourd’hui à 7.5% !

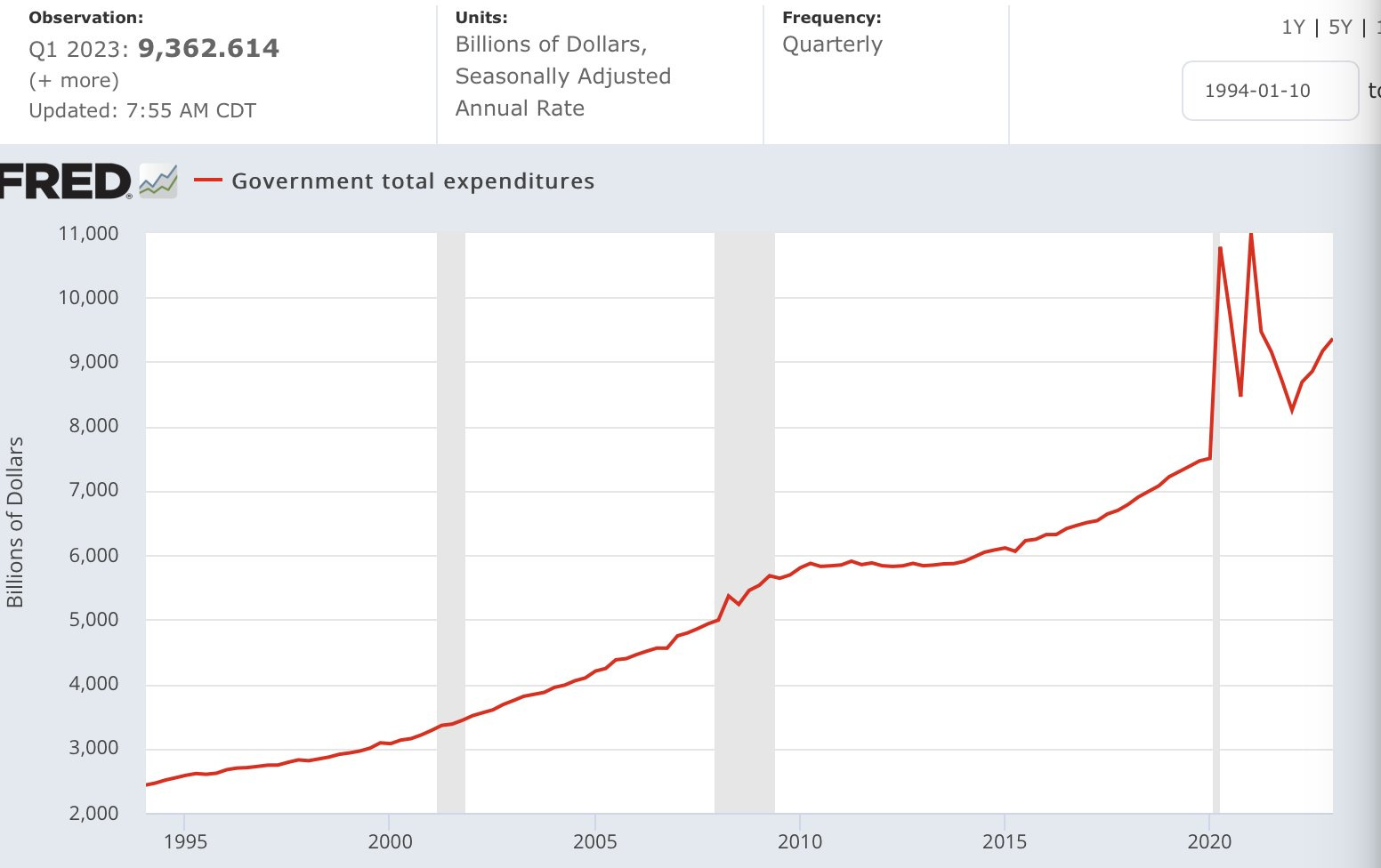

En l’absence d’une nouvelle impulsion du crédit à la consommation, l’économie américaine est de plus en dépendante de la commande publique qui poursuit sa fuite en avant, surtout depuis que la résolution de la crise du plafond de la dette :

Le Trésor a émis la somme hallucinante de 1 000 milliards $ de nouvelles dettes depuis le relèvement du plafond de la dette.

Le gouvernement américain doit non seulement faire face à des remboursements d’emprunts plus élevés à cause de la hausse des taux, mais il doit aussi soutenir une économie amputée d'un certain nombre croissant de consommateurs n'ayant plus accès au crédit à cause de taux prohibitifs.

Dans cette perspective, le dollar se retrouve logiquement fragilisé : l’endettement des États-Unis n'a plus de limite, et nous entrons dans une ère de pré-campagne électorale où un resserrement de la politique fiscale du gouvernement est peu envisageable.

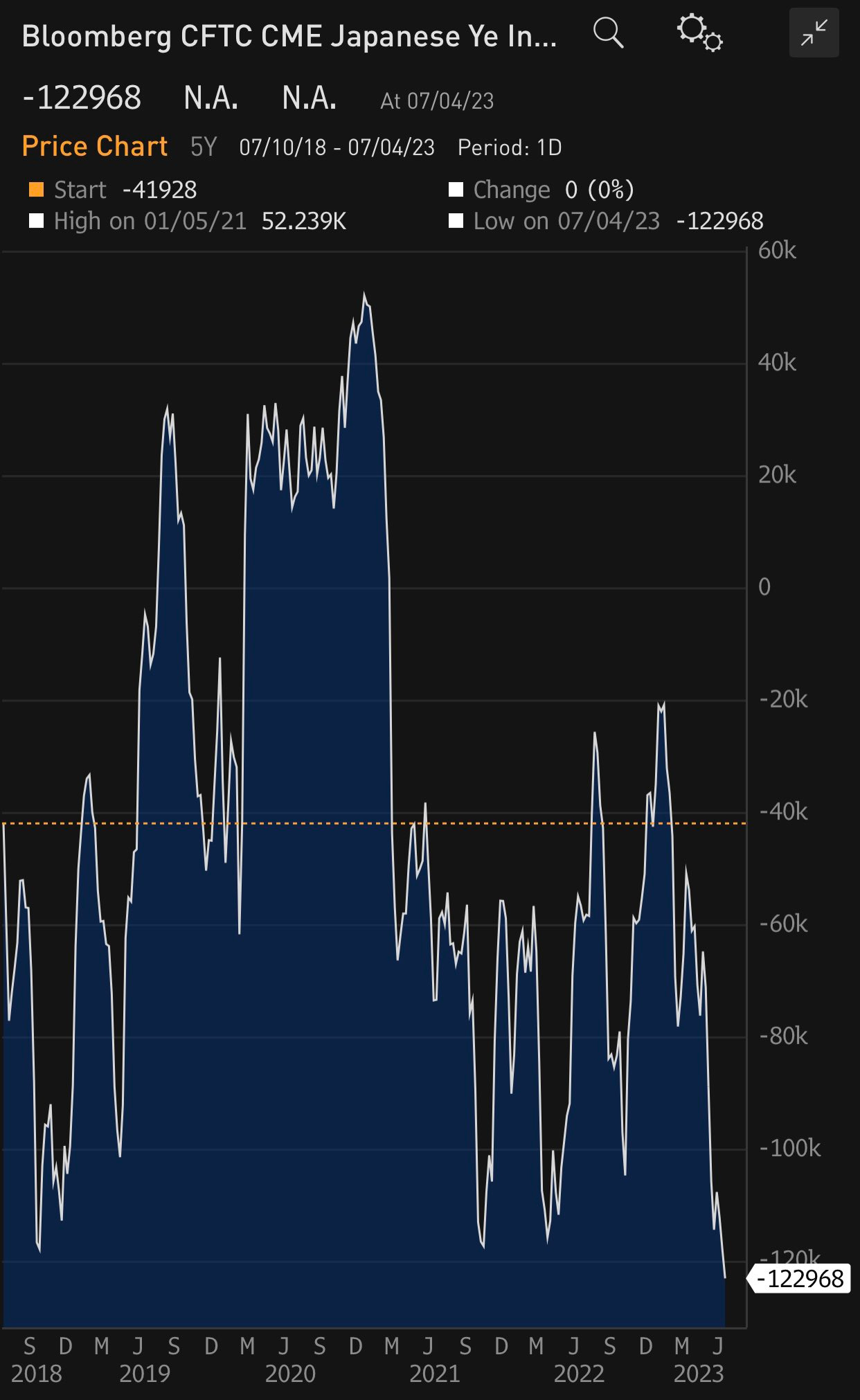

Le cours dollar/yen est dans une configuration graphique très fragile :

Il y a un record de spéculateurs baissiers sur le yen par rapport au dollar. Le risque de short squeeze est là aussi important :

Une remontée du yen aurait des conséquences significatives sur les marchés.

Le spectre d'une relance de la planche à billets pour soutenir l’économie américaine et la menace que cela fait peser sur le dollar a en tout cas fait réagir de nombreux pays.

Une étude d'Invesco auprès de 85 fonds souverains et 57 banques centrales révèle qu'un nombre croissant de pays rapatrient leurs réserves d'or afin de se protéger contre d'éventuelles sanctions occidentales similaires à celles imposées à la Russie.

Plus de 85% des interrogés estiment que l'inflation sera plus élevée au cours de la prochaine décennie que dans le passé. En conséquence, l'or physique et les obligations des marchés émergents sont considérés comme des options d'investissement attrayantes.

La saisie d'une partie des réserves d'or et de devises de la Russie par l'Occident après l'invasion de l'Ukraine fait office de précédent et inquiète les banques centrales. Environ 60% des interrogées trouvent l'or plus attrayant et 68% souhaitent conserver leurs réserves dans leur pays.

Les tensions géopolitiques, ainsi que les opportunités sur les marchés émergents, encouragent certaines banques centrales à diversifier leurs avoirs et à réduire leur exposition au dollar américain. De plus, les préoccupations liées à la dette croissante des États-Unis et à l'inflation sont prédominantes.

Selon Invesco, les gestionnaires de fonds souverains performants ont reconnu les risques associés aux prix des actifs surévalués et sont désormais prêts à apporter des changements majeurs à leur portefeuille.

L'étude confirme également le mouvement d’accumulation sur les métaux précieux que nous observons au cours de cette phase de consolidation de l’or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.