L’économie américaine continue à envoyer des signaux très contrastés.

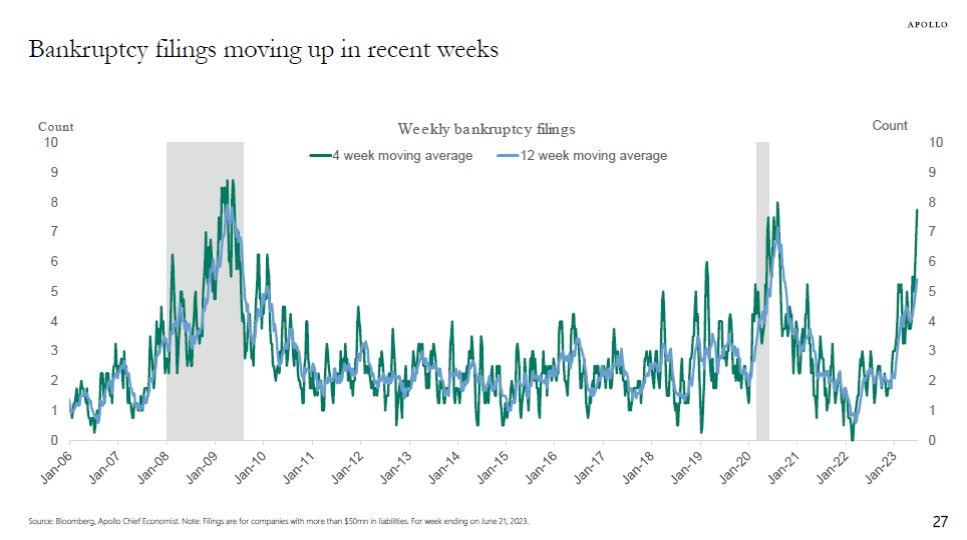

Le nombre de faillites aux États-Unis est en forte hausse ces dernières semaines :

Cela confirme que de plus en plus d’entreprises commencent à souffrir de l’augmentation des taux, qui complique leur refinancement.

Des secteurs économiques restent néanmoins euphoriques.

C’est notamment le cas des croisières, un secteur clé de l’industrie du tourisme.

La société Carnival a enregistré des chiffres records ce trimestre. Le leader du secteur a vu son titre doublé depuis mars :

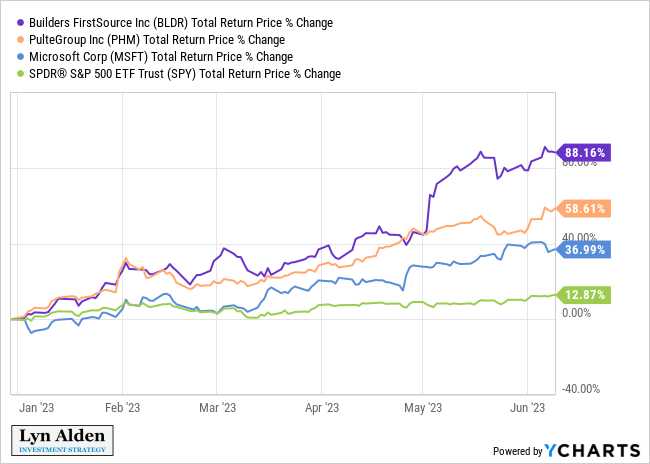

Les constructeurs américains de maisons neuves font aussi partie des grands gagnants de la dernière envolée des marchés. Les titres des constructeurs dépassent même les performances des stars technologiques :

Les constructeurs bénéficient de deux effets d’aubaines :

- Les prix des matières premières se sont effondrés ces dernières semaines, ce qui améliore leurs marges, la situation n’a rien de comparable par rapport avec l’an dernier.

- Les ventes de maisons anciennes se sont effondrées, et comme il s’agit du marché concurrentiel principal, la demande se dirige exclusivement vers les maisons neuves.

Le marché des maisons anciennes s’est effondré pour une raison très simple : les propriétaires ont acheté à des taux fixes beaucoup plus bas que les taux actuels, et comme les taux ont fortement augmenté, rien n’incite aujourd’hui ces propriétaires à déménager. D’après l’institut Redfin, 82,4% des propriétaires ont un taux hypothécaire inférieur à 5% et 62% ont un taux inférieur à 4%. 23,5% des propriétaires ont même un taux hypothécaire inférieur à 3% ! L’augmentation des taux de la Fed a cassé le marché des maisons anciennes, et c’est le principal facteur qui soutient le marché des maisons neuves.

La situation immobilière est différente dans d’autres pays.

Au Royaume-Uni, 800 000 propriétaires verront leurs taux fixes expirer d’ici la fin de l’année, puis 1.6 million d’ici la fin 2024. Leurs remboursements vont littéralement exploser avec les nouveaux taux hypothécaires. L’offre de logements anciens risque aussi d’augmenter. Même phénomène au Canada où les financements à taux variables sont beaucoup plus importants qu’aux États-Unis.

En Australie, au cours des six prochains mois, pas moins de 880 000 propriétaires immobiliers devront passer d'un taux fixe à un taux variable. L'année prochaine, 450 000 autres prêts arriveront à expiration. Aux taux actuels, un ménage ayant contracté un prêt de 1 million $ devra débourser 2 000 $ supplémentaires par mois, soit 24 000 $ par an, afin de satisfaire les remboursements auprès de sa banque.

Cette fois-ci, la situation du secteur immobilier est beaucoup plus fragile dans le reste du monde qu’aux États-Unis.

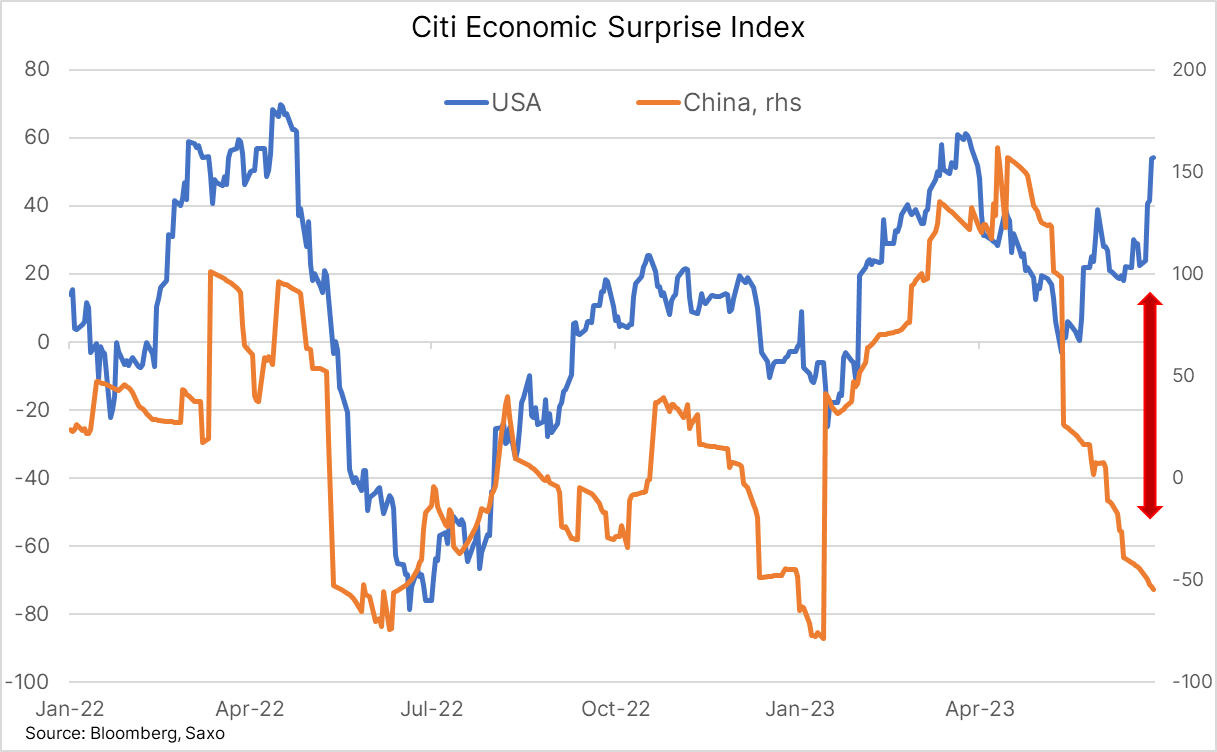

De manière générale, l’économie américaine surperforme pour le moment les autres pays. La Chine sous-performe particulièrement depuis avril, avec des indices de surprises économiques en baisse sensible, alors que ces indicateurs repartent à la hausse aux États-Unis :

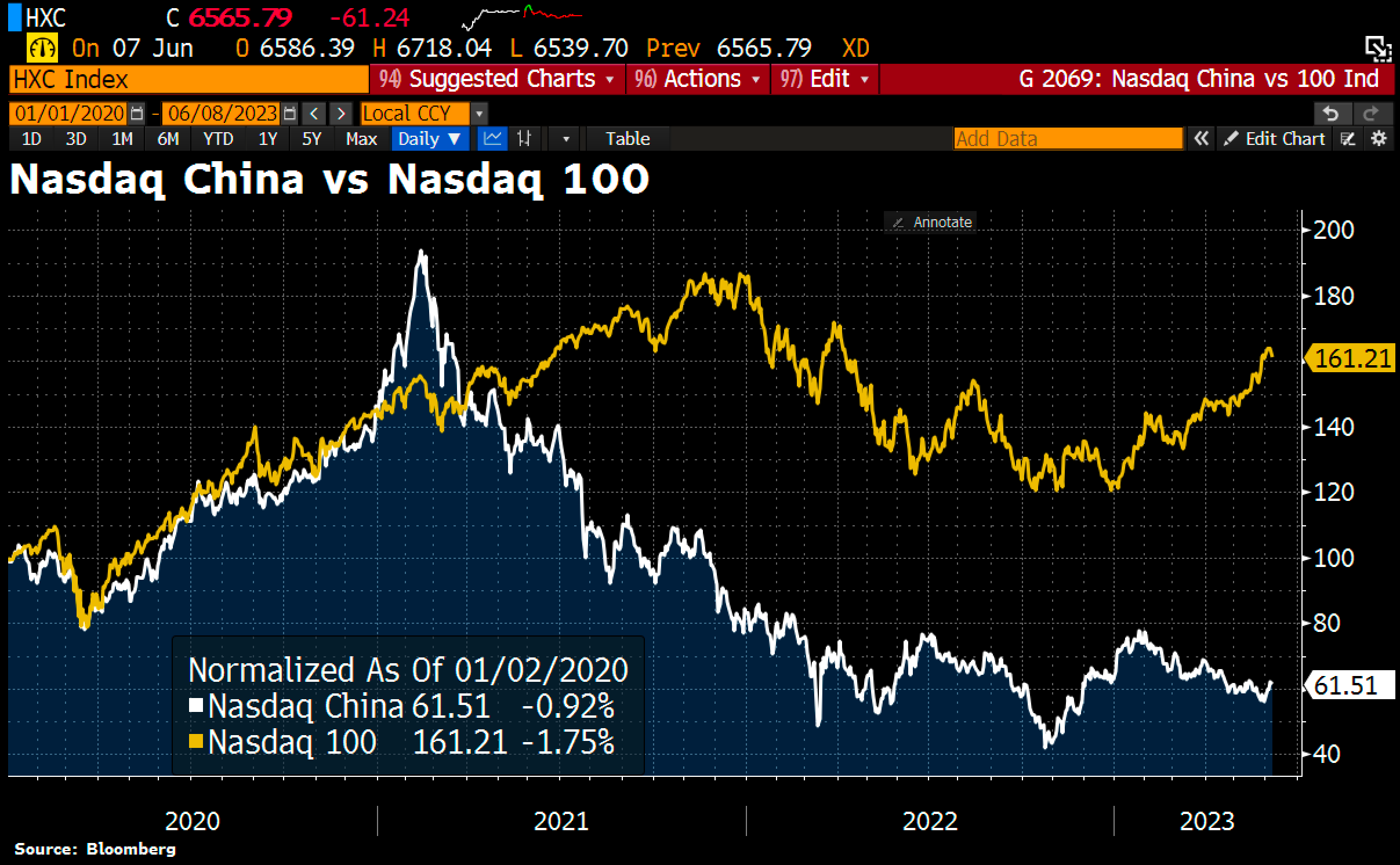

Cela se reflète sur la performance des valeurs technologiques américaines par rapport aux valeurs chinoises :

La baisse de l’activité chinoise est due en partie à un Japon devenu beaucoup plus compétitif grâce à la chute de la monnaie japonaise.

Depuis 2019, le yen s’est effondré de 50% par rapport au dollar :

Et depuis 2020, la monnaie japonaise a perdu 30% de sa valeur par rapport au yuan :

La hausse du cours de l’or en yens depuis 2020 est spectaculaire. Le prix du métal fin a doublé en à peine 3 ans…

L’effondrement rapide de la monnaie japonaise pose un risque à court terme de dévaluation du yuan. En effet, il est peu probable que les autorités chinoises continuent à observer, sans agir, la montée de la concurrence japonaise sur des marchés d’exportation vitaux pour leur pays.

Une dévaluation du yuan aurait des conséquences sur le prix des matières premières.

Le cuivre refuse pour le moment de confirmer la cassure à la baisse de son drapeau baissier. Le ralentissement économique de la Chine devrait au contraire accentuer la baisse des cours du métal :

Le niveau historiquement bas des stocks de cuivre et le risque d’une dévaluation chinoise soutiennent actuellement les prix du cuivre, qui devraient refluer de manière beaucoup plus violente en raison des menaces de récession.

Les cours de l’or auraient dû baisser davantage avec l’affaiblissement de la demande chinoise et la forme olympique du dollar. La poursuite du renforcement du dollar par rapport au yen devrait maintenir une pression baissière sur l’or à court terme. Mais là aussi, la demande d’or physique est là pour soutenir les cours dans cette phase de consolidation.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.