La panique bancaire actuelle témoigne plus que jamais de l’impossibilité d’un « atterrissage en douceur » pour les banques centrales. Face à la faillite de la Silicon Valley Bank et le risque grandissant de nouveaux incidents, l’inquiétude a pris le dessus et des ventes forcées se sont succédées sur les marchés. Comme en décembre 2019 lors de la crise du repo ou en mars 2020 au moment de la crise sanitaire, les banques centrales sont récemment intervenues à l’aide de mesures sans précédent pour éviter le pire. La concentration du système financier s’en trouve ainsi amplifiée, aux dépens de l’économie réelle.

De nouvelles mesures inédites

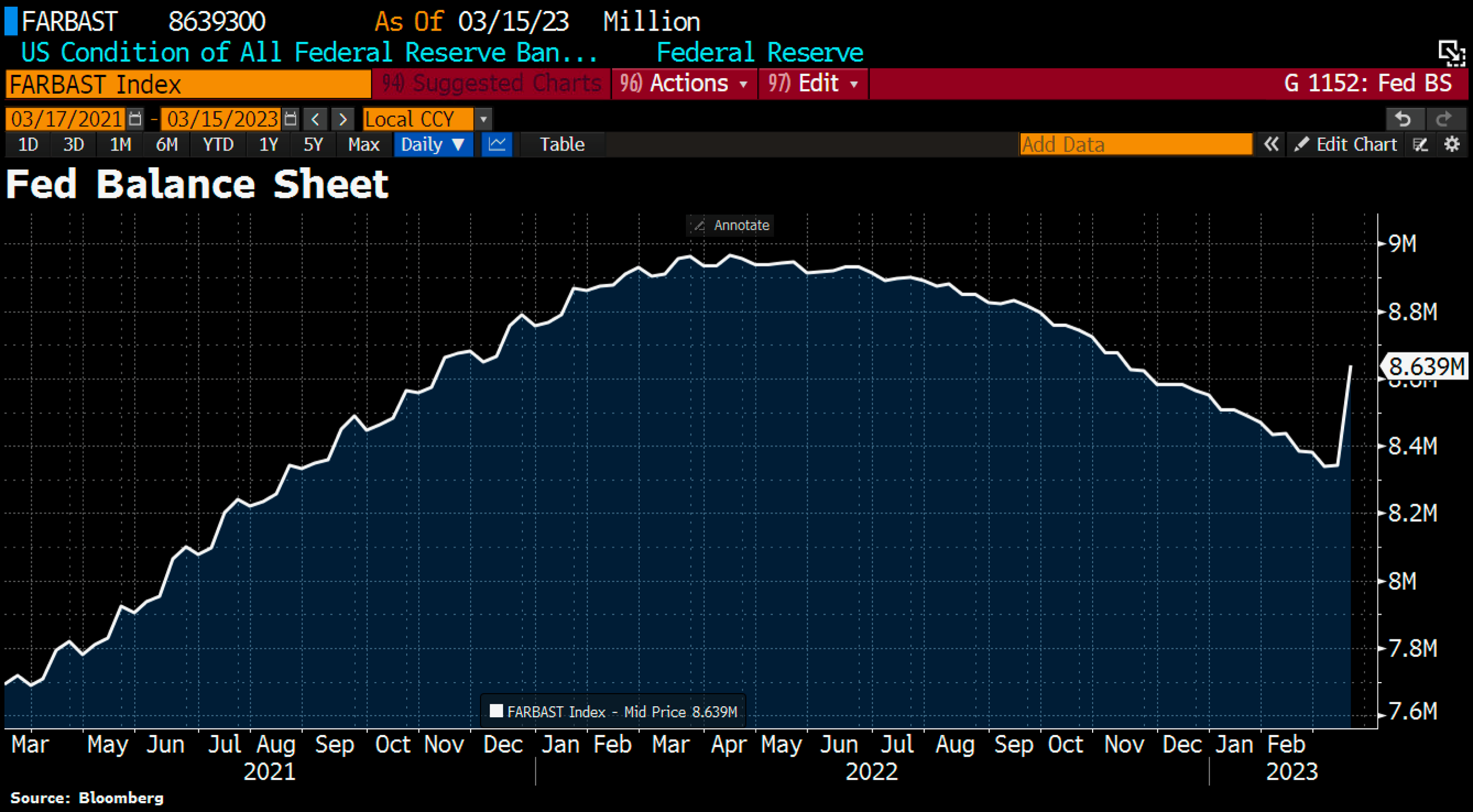

En seulement quelques jours, la banque centrale américaine a déjà injecté près de 300 milliards $ dans le système financier américain, soit un montant supérieur à ce qui fut utilisé lors de la crise de 2007-2008. Elle a ainsi effacé la moitié des effets de la réduction de son bilan (liée à son resserrement monétaire) qu’elle a démarré en juin dernier dans l’objectif de lutter contre l’inflation. Ce « pivotement » est le scénario que nous envisagions en début d’année… inhérent au dilemme des institutions monétaires (elles n’ont pas - encore - réduit leurs taux, comme nous le verrons plus loin).

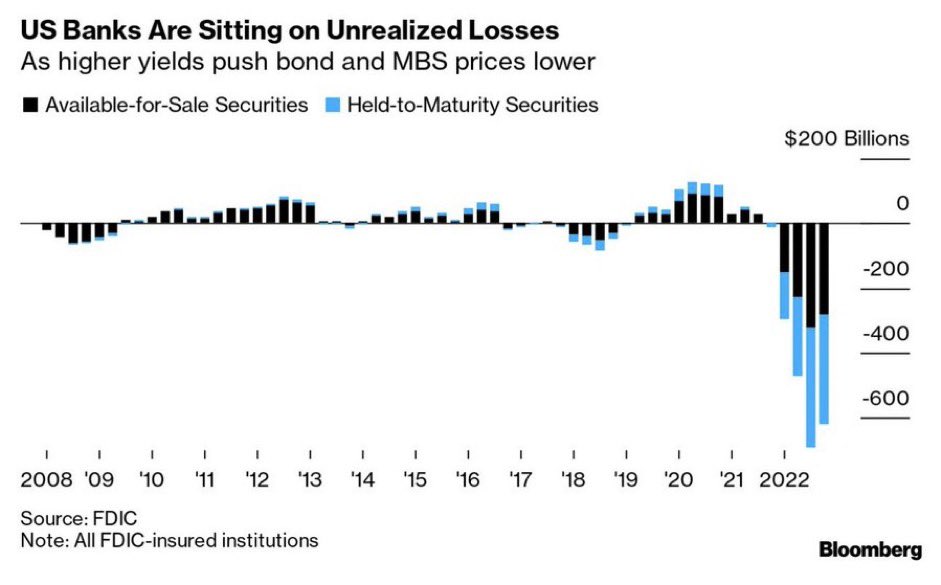

En parallèle, la Fed a instauré un nouveau programme nommé BTLP permettant aux banques d’emprunter massivement (la capacité totale du fond serait de 2 000 milliards $ d’après JP Morgan). Et, mesure inédite : les titres placés en garanties de ces prêts sont établis en valeur nominale (lors de l’émission du titre) et non en valeur de marché (c’est-à-dire leur valeur actuelle), alors que les établissements financiers américains détiennent des moins-values latentes estimées à plus de 600 milliards $. Ce qui confère aux banques un pouvoir d’emprunt quasi-illimité. De fait, si le montant de ce programme est atteint, qu’est-ce qui empêchera la Fed de l’augmenter ou d’en établir un nouveau ?

Pour prendre la mesure de ce phénomène, lors de la crise des dettes souveraines, la BCE a utilisé des décotes de 50% sur les obligations souveraines grecques - selon leur valeur de marché - comme moyen de discipline budgétaire. Si la BCE avait opéré comme le fait la Fed actuellement, la situation de la Grèce et de la zone euro aurait été totalement différente aujourd’hui. Mais l’euro n’a pas le caractère hégémonique du dollar et la BCE l’importance de la Fed…

Bilan de la Réserve fédérale américaine (Fed)

Pertes latentes des banques américaines à ce jour, estimées à 600 milliards $ par la FDIC (Federal Deposit Insurance Corporation)

Néanmoins, cette maitrise du temps par l’émission de nouvelles dettes n’est qu’une illusion car tout se transforme… et l’étau se resserre plus que jamais pour les institutions monétaires. Ainsi, les conséquences futures ne cesseront de croître à mesure que cette fuite en avant se poursuit. À moins que les banques centrales décident d’un changement de paradigme ou qu’elles parviennent à contrôler la situation jusqu’à la mise en place d’une monnaie numérique de banque centrale (CBDC).

Des besoins en dollars

Malgré l’actuelle panique bancaire, les banques centrales ont annoncé plusieurs relèvements de taux d’intérêt. La Banque d’Angleterre a notamment entrepris une hausse de 0.25%, portant ses taux à 4.25%. De son côté, la banque centrale suisse a récemment procédé à une augmentation de 0.5%, malgré la déroute bancaire de Crédit Suisse.

Ces décisions sont portées par le niveau d’inflation qui demeure très élevée - et dont les effets ne peuvent être négligés. D’autant que la hausse des prix reste ancrée dans la plupart des économies occidentales, comme en témoigne l’accélération de l’inflation au Royaume-Uni sur le mois de février – à 10.4% - après plusieurs mois de ralentissement.

De plus, les banques centrales hors États-Unis ne craignent pas tellement les effets de leurs hausses de taux sur la stabilité financière, mais plutôt ceux de la Fed. L’appréciation du dollar essentiellement portée par la politique monétaire de la Fed présente en effet un risque systémique. Face au renchérissement des coûts de financement en dollars, les banques européennes - entre autres – risquent alors de se retrouver confrontées à des risques majeurs du fait de l'importante part de monnaie américaine dans leur hors-bilan.

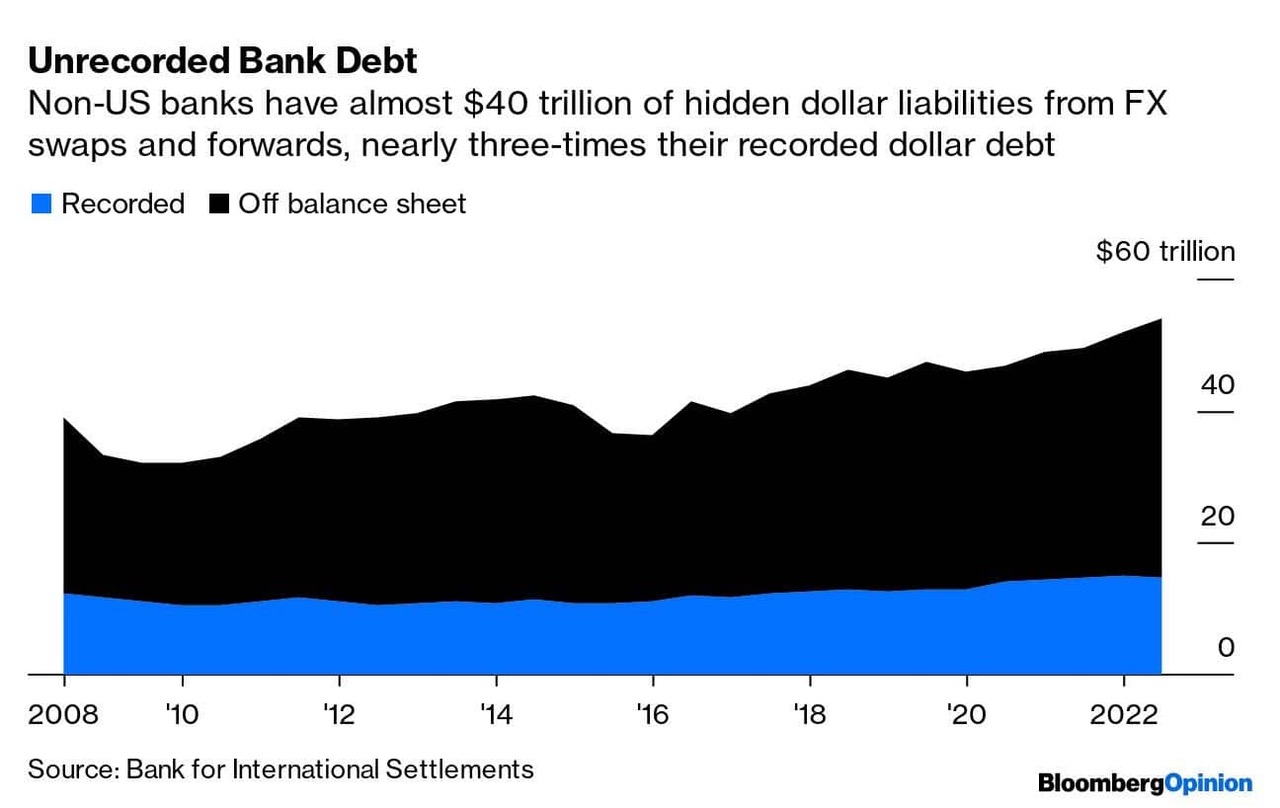

Selon la Banque des règlements internationaux, les banques non-américaines (dont le siège social n'est pas aux États-Unis) détenaient fin 2022 près de 39 000 milliards $ de dettes cachées sur des produits dérivés non enregistrés au sein de leurs bilans.

Pour cette raison, après le récent achat de Crédit Suisse par UBS, (qui a permis d'éviter la faillite de la banque suisse et de fait une crise systémique), l’ensemble des banques centrales occidentales se sont coordonnées pour assurer une meilleure distribution de liquidités en dollars. Les lignes de swap en dollars (prêts régulièrement renégociés) distribuées par la Fed aux principales banques centrales occidentales s’établiront désormais sur une fréquence journalière et non plus hebdomadaire, afin d’assurer à ce que les établissements financiers européens aient un accès permanent en dollars en cas de panique bancaire.

Au lendemain de ce communiqué, la banque nationale suisse a d’ailleurs obtenu 100 milliards $ qu’elle a directement prêté aux établissements financiers helvétiques pour assurer des besoins en monnaie américaine.

La dernière fois qu’un tel scénario s’est produit, c’était lors de la crise de 2007-2008 lorsque la banque Lehman fit faillite. Les banquiers centraux de la Fed s’étaient alors réunis et avaient assuré des liquidités en dollars pour éviter une importante contagion de la crise bancaire. Le parallèle avec l’époque récente est saisissant… mais les montants actuels sont bien plus importants.

Vers un système financier toujours plus concentré

Ces incidents sur les marchés nuisent particulièrement aux petites et moyennes banques qui subissent des retraits massifs de dépôts, notamment aux États-Unis. Paniqués par l’instabilité financière, les déposants américains préfèrent en effet retirer leur cash ou le placer auprès de grandes banques, récemment annoncées comme être les seules « protégées par le gouvernement américain » selon J.Yellen, secrétaire au Trésor.

Ce phénomène vient s’ajouter à de nombreuses difficultés auxquelles sont confrontées ces banques. Selon l’économiste Torsten Sløk : « Les banques régionales sont affectées par des coûts de financement plus élevés, des risques de dépôt, des pressions réglementaires et des baisses d'actifs, y compris des pertes de crédit futures dues aux effets décalés des hausses de la Fed. »

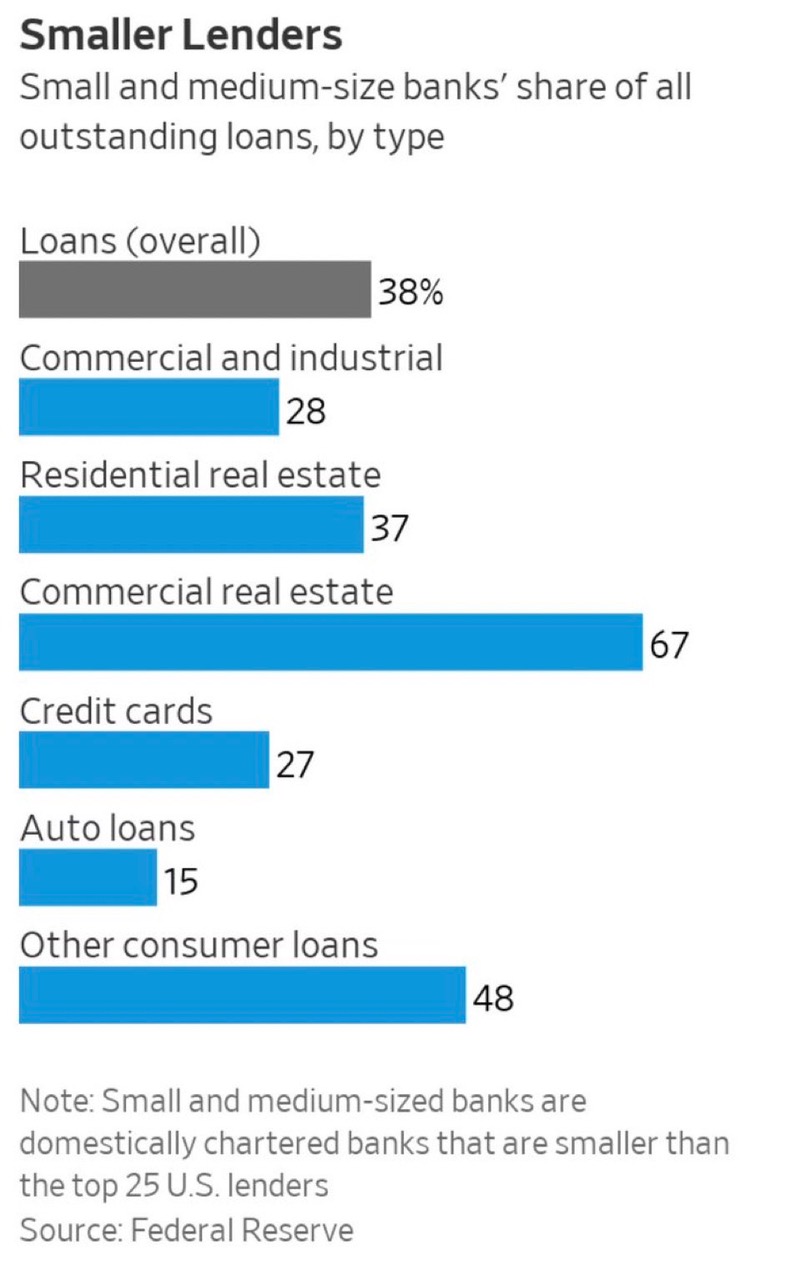

Alors que ces banques (celles plus faibles que les 25 plus grandes banques) représentent 38% des prêts totaux aux États-Unis, leur affaiblissement représente une menace à terme pour l’activité économique du pays. D’autant que la croissance annuelle de la productivité américaine est de seulement 0.5% environ depuis 2008, alors qu’elle était proche de 2% entre 1870 et 1970.

Les États-Unis s’enfoncent ainsi vers un modèle financier hautement concentré, qui n’est pas sans rappeler celui de l’URSS ou encore le modèle chinois sous Mao Zedong, qui avaient tous deux fini par montré leurs limite...

À l’inverse, ce que l’on nomme communément le « miracle allemand » ou encore le « rattrapage économique chinois » (à partir de l’investiture de Deng Xiaoping en 1978) sont des exemples de la réussite d’un système financier décentralisé. L’important volume de banques publiques régionales et de caisses d’épargne en Allemagne et en Chine ont permis une vélocité de la monnaie relativement élevée et une importante distribution de crédits en faveur de l’activité économique productive. Ce qui a permis de stimuler leurs industries respectives et a contribué à la prospérité de l’économie

Ainsi, l’intensification de la concentration bancaire (qui ne s’applique pas uniquement aux États-Unis et qui est déjà entamée depuis plusieurs années dans de nombreux pays) amplifie le contrôle et le pouvoir de ces banques sur les citoyens et les États, et risque d’abîmer profondément le tissu économique de ces pays à moyen et long-terme.

L’or profite de la situation

Face à cette situation, dans une période d’incertitude, le cours de l’or ne cesse de croître depuis le début du mois de mars. Il a récemment dépassé les 2 000 $ l’once à la Bourse de Londres, avant de se stabiliser autour de 1 950 $.

Étant donné que l’instabilité financière ne semble pas s’estomper, et que la Fed commence à ralentir le rythme de hausse de ses taux d’intérêt (elle vient d’augmenter ses taux de 0.25% alors qu’elle prévoyait initialement 0.5%), tout laisse à croire que le cours du métal jaune se maintiendra autour des niveaux actuels dans les semaines et mois à venir, voir même continuera d’augmenter.

Les investisseurs préfèrent en effet acheter de l’or plutôt que des obligations (car les taux réels restent négatifs), et de nombreuses banques centrales continuent d’augmenter leurs réserves de métal jaune dans l’objectif de se dédollariser, de diversifier leurs réserves, et de se protéger d’éventuelles sanctions étatiques.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.