L’or est en train de tester des plus hauts historiques dans de nombreuses devises.

Le cours de l’or en dollar australien (AUD) est en passe de battre son record de clôture hebdomadaire :

Même chose pour l’or en yuan (CNY) :

En ringgit malaisien (MYR), l’or est également sur ses plus hauts :

Le cours de l'or en dollar néo-zélandais (NZD) s’envole vers de nouveaux records :

Le cours de l’or en livre turque (TRY) a été multiplié par 10 en à peine 5 ans :

Au Japon, le métal jaune enchaîne les records. L’or en yen (JPY) a doublé en à peine 3 ans :

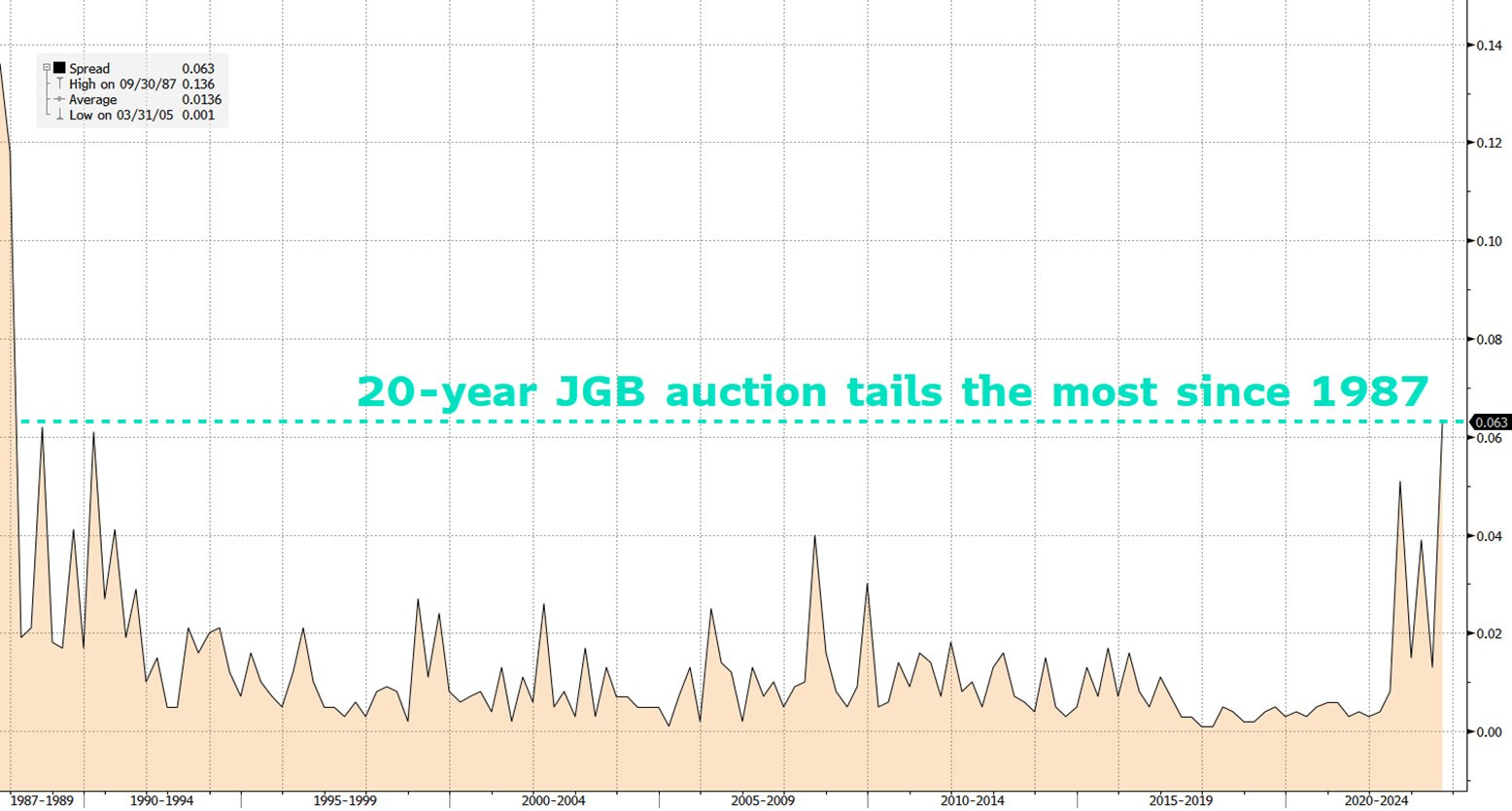

L’or en yen réalise cette performance au moment où le marché obligataire japonais traverse une crise de confiance sans précédent.

Les dernières enchères du 20 ans japonais ont été boudées par les investisseurs. Il faut revenir à 1987 pour trouver une telle défiance :

Même s’ils sont repartis à la hausse, les taux japonais restent trop bas par rapport aux taux US. Mis à part la banque centrale du Japon (BoJ), il n’y a pas beaucoup d’acheteurs pour ces obligations à longue échéance émises par le gouvernement. En ce moment, mieux vaut acheter de l’obligataire américain plutôt qu’un produit japonais à échéance similaire.

Les taux US à 10 ans offrent plus de 4% de rendement. C’est la première fois que le 10 ans américains repasse au-dessus des 4% depuis la crise des banques régionales du printemps dernier :

La hausse des taux US est en train de faire beaucoup de dégâts sur le marché obligataire. Plus les taux augmentent, plus les anciennes obligations américaines (émises lorsque les taux étaient beaucoup plus bas) perdent de leur valeur. Le Japon est fortement impacté par ce krach.

Depuis 2 ans, l’indice TLT n’en finit pas de chuter :

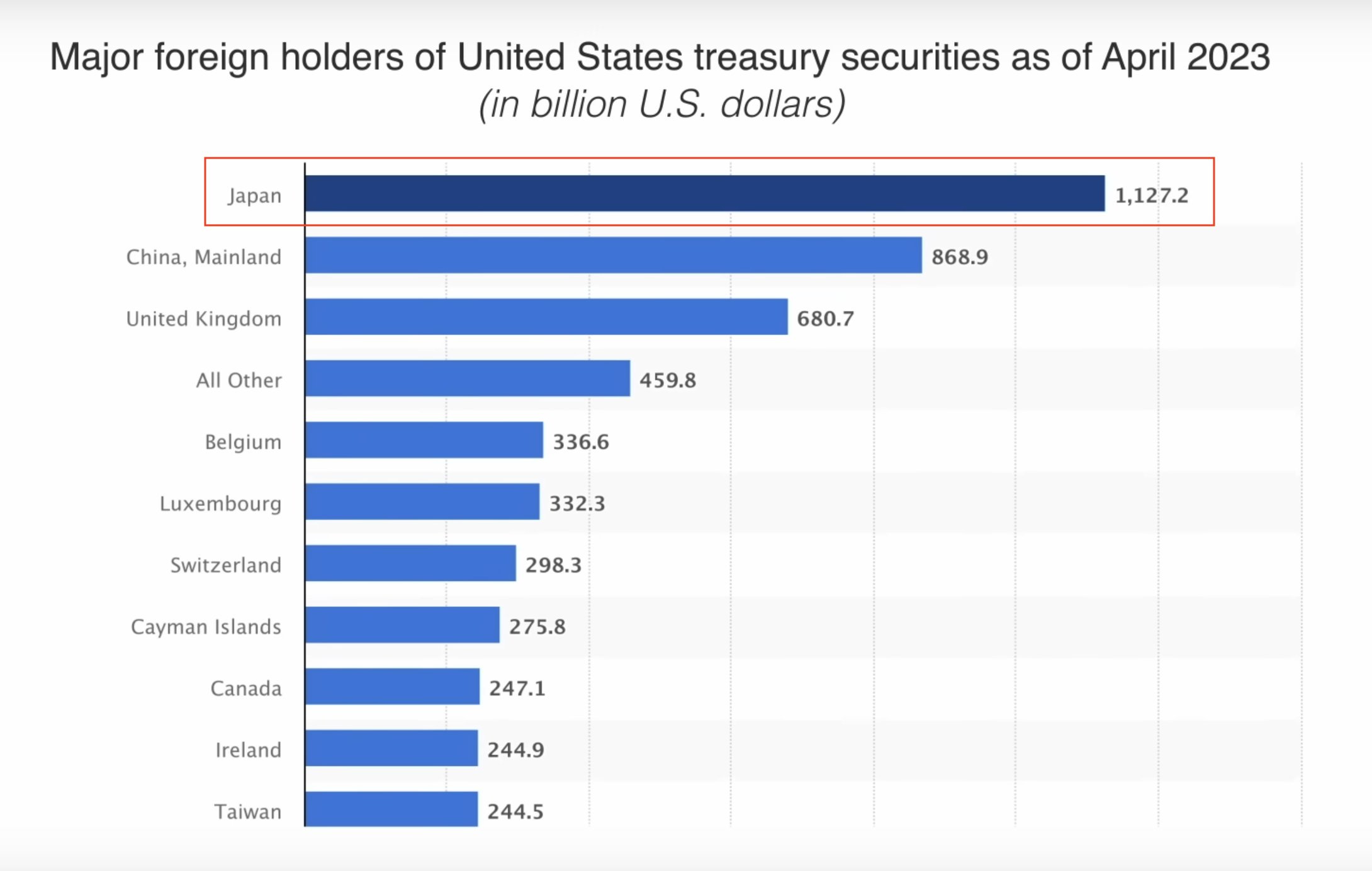

Problème : le Japon est le pays le plus exposé aux produits obligataires américains, dont les prix se sont effondrés dernièrement.

Le Japon est de fait l’un des grands perdants du relèvement brutal des taux US et enregistre une perte colossale sur ces produits.

Si les taux nippons devaient eux aussi remonter, il est fort probable que les japonais soient incités à remplacer leurs produits obligataires américains par des produits obligataires nationaux, ce qui accentuerait la pression vendeuse sur les produits américains. Dans ces conditions, la pression haussière sur les taux US reprendrait de plus belle. Et plus les taux US augmentent, plus la BoJ doit relever ses propres taux pour ne pas qu'il y ait un trop grand différentiel de taux entre les États-Unis et le Japon, et ainsi éviter un nouvel échec des enchères du gouvernement japonais.

La BoJ se retrouve bloquée, dans l’obligation d’agir par le biais d'un outil qui entretient ce qu’elle veut combattre. En défendant son marché obligataire national, elle pousse les japonais à se défaire de leur portefeuille obligataire américain, ce qui alimente une hausse des taux US et oblige la BoJ a relever une nouvelle fois ses taux…

De son côté, la Fed ne peut pas donner de signe d’inflexion de sa politique monétaire contraignante, son combat contre l’inflation étant loin d'être terminé.

L'indice des prix des dépenses de consommation personnelles (PCE), la mesure d'inflation préférée de la Fed, a augmenté de 3,3% sur un an en juillet. L'indice des prix PCE de base s'est accéléré à 4,2%. Une mauvaise nouvelle pour l’inflation américaine.

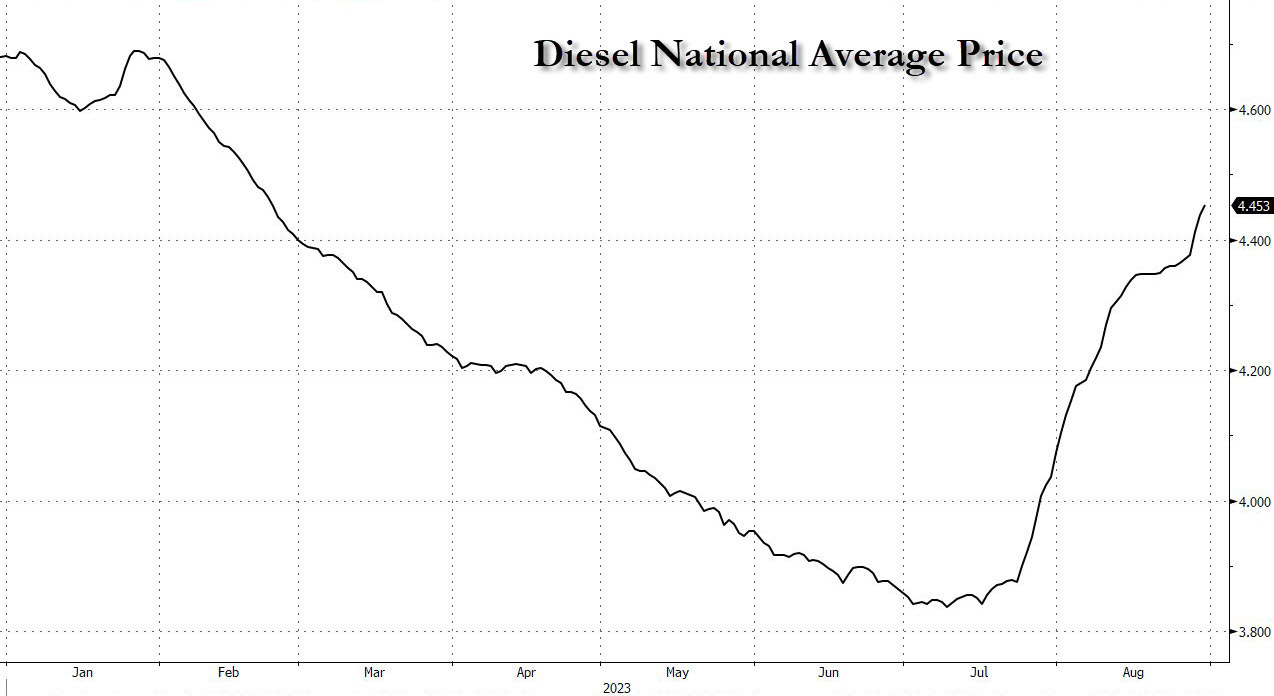

La forte remontée des prix du pétrole fait planer la menace d’une deuxième vague inflationniste aux États-Unis :

La banque centrale du Japon est donc actuellement bloquée dans sa politique monétaire. La BoJ a besoin que la Fed lui envoie un signal clair de détente sur les taux, ce que le nouveau contexte inflationniste ne lui permet pas de faire. Il faudrait un événement de crédit très grave pour faire bouger la Fed sur les taux.

Et c’est peut être au Japon que le risque d’un événement de crédit s'avère le plus élevé.

Depuis le début de l’année, nous assistons à un véritable effondrement de la monnaie japonais, qui a perdu 10% de sa valeur par rapport au dollar en seulement 9 mois :

Cette baisse s’est même accentuée ces derniers jours. La faiblesse du yen est signe de la situation de blocage dans laquelle se trouve la BoJ et du risque accru d’un accident de crédit au Japon.

Le fait que le cours de l’or en yen atteigne des records est assez compréhensible dans ce contexte.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.