En août 2019, j’avais écrit un texte intitulé "Taux négatifs : jusqu’où peut-on aller ? Un peu d’économie-fiction". J’avais pris le cas, simpliste, d’un taux d’intérêt de -10% afin de voir ce qu’il impliquait pour les différents agents économiques (l’épargnant, l’emprunteur, les banques, l’État). C’était plus un cas d’école qu’autre chose, pensais-je à l’époque, mais la réalité semble rattraper la fiction puisque nous atteignons aujourd’hui pratiquement la moitié de ce taux !

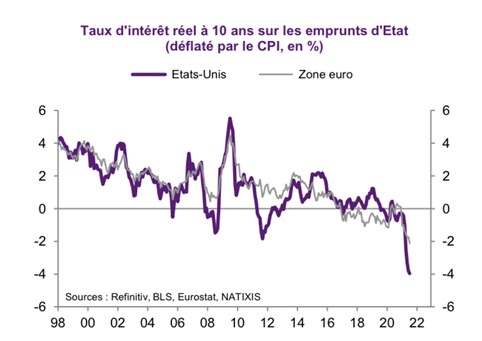

Pas le taux d’intérêt seul (nominal), mais le taux d’intérêt "réel", c’est-à-dire la différence entre le taux d’intérêt et l’inflation. Quand les taux d’intérêt et l’inflation sont proches de zéro, comme c’était le cas ces dernières années, les deux notions se recoupent. Mais avec la hausse des prix à laquelle nous assistons depuis plusieurs mois, le taux d’intérêt réel se met à sombrer en territoire négatif (taux d’intérêt, toujours proche de zéro - taux d’inflation, qui se met à augmenter). Il se situe à -4% aux États-Unis et à -2% en Europe selon Natixis.

Ce chiffre correspond à ce que l’épargnant "classique" (assurance-vie, livrets bancaires) perd en pouvoir d’achat sur ses placements tous les ans. L’argent durement gagné et mis de côté voit sa valeur fondre au soleil. -2% par an, cela ne semble pas grand chose, mais c’est la moitié de la valeur de l’épargne qui disparaît en 35 ans, avec -4% la division par deux se fait en 18 ans.

Et il y a peu de chance que cela change : "les banques centrales n’oseront pas augmenter fortement les taux d’intérêt nominaux même si l’inflation augmente nettement" explique Natixis, parce que cela déclencherait une crise des dettes publiques, les États étant bien trop endettés, surtout depuis la crise du Covid, ainsi qu’une chute des actifs (actions, immobilier) qui serait dévastatrice pour l’économie. Les prix vont donc continuer d’augmenter et les taux de rester au plancher.

Une situation complètement ubuesque qui génère des bulles d’actif, un laisser-aller des États (qui remboursent avec de la monnaie dévaluée), la ruine progressive des épargnants, l’érosion du pouvoir d’achat des ménages. Bref, une économie dysfonctionnelle qui s’avère incapable de générer de la croissance, ce qui est très inquiétant quand la dette est élevée.

Les banques centrales sont coincées et condamnées à voir la valeur de leurs devises se dégrader, en espérant que l’inflation sera "temporaire". Bah voyons, qu’est-ce qui pourrait la ramener sous les 2% hormis la fin de la planche à billets et un relèvement du taux directeur ? Cette situation va donc continuer et se renforcer, peut-être un jour atteindrons-nous les -10% de taux d’intérêt réel, comme dans ma fiction (soit une division par deux de la valeur de l’épargne en 7 ans seulement). Mais le système monétaire et financier aura sans doute explosé avant.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.