Très peu de gens réalisent l'énorme transfert de richesse qui aura lieu dans les cinq prochaines années. La plupart des gens perdront 75 à 90% de leur richesse, et certains en perdront 100%. Mais les investisseurs qui prennent les mesures nécessaires pour protéger leur patrimoine ne verront pas leur argent partir en fumée. J'échange souvent avec des family offices, qui ont bâti des fortunes de centaines de millions de dollars à plusieurs milliards. Sans exception, ils croient que ces fortunes sont le fruit de leurs capacités à monter une entreprise ou à investir. Bien sûr, il faut des compétences et un peu de chance pour bâtir une grande fortune. Cela dit, l’ampleur de la richesse actuelle n’est pas due à cela, mais plutôt à la croissance énorme du crédit et de l’impression monétaire que le monde a connue depuis la création de la Réserve fédérale en 1913. Cela a causé une explosion de la valeur des actifs dans des proportions inégalées.

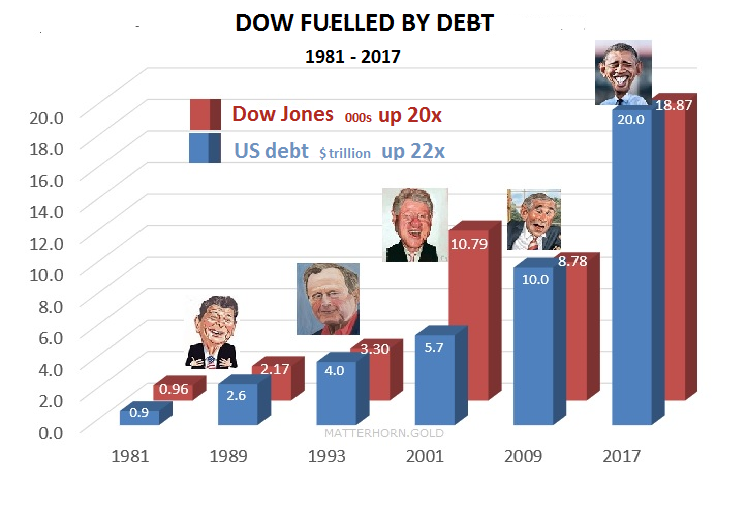

Croissance des prix des actions = croissance de la dette

Les marchés actions ont bénéficié massivement de la plus grande expansion monétaire que le monde n’ait jamais connue. Si nous regardons le Dow Jones depuis le début du dernier cycle majeur au début des années 1980, nous constatons une hausse des plus remarquables. Au début de 1980, le Dow était à 850 et, aujourd’hui, il est à 19 000. Il s’agit d’une hausse de plus de 18 000 points en 36 ans. Ce qui veut dire que le Dow Jones a grimpé de 9% par an en moyenne depuis 1981. Une augmentation annuelle de 9% fait que l’indice double tous les huit ans. Quel investissement ! Vous achetez des actions en 1980 pour 10 000 $ et aujourd’hui, en 2016, elles valent 220 000 $, sans que vous n’ayez à lever le petit doigt. En plus, les dividendes ont rapporté environ 2% en moyenne. Mais cette croissance du marché action n’est pas due au marché lui-même – les actions ne grimpent pas annuellement de 9%, pendant 36 ans, sans du carburant pour fusée. L’explication est simple : c’est la dette qui a servi de carburant, parce que la dette américaine a aussi grimpé de 9% par an depuis 1981. Alors, la recette pour devenir un président couronné de succès et aimé est simplement d’imprimer et d’emprunter. La corrélation est absolue entre l’augmentation de la dette américaine et la croissance des marchés actions.

Reagan connaissait le secret : durant son mandat, il a triplé la dette, de 900 milliards $ à 2 600 milliards $, ce qui fit doubler le Dow Jones, de 960 à 2 200 points. Clinton n’a pas eu à imprimer autant de monnaie pour pousser le marché à la hausse, contrairement à Bush Jr. qui a dû quasiment doubler la dette pour tenter de le faire, mais le marché finit plus bas que lorsqu’il prit la présidence huit ans plus tôt. Obama, lui, a doublé et la dette et le Dow, en ligne avec la tendance à long terme. Le problème, pour Trump, est que nous sommes au point de rendement décroissant – cela avait déjà débuté sous George W. Bush. Lorsque Bush Jr. prit le pouvoir, le Dow était à 10 800, et il est maintenant à 18 800, soit une augmentation de 74%. Mais pour obtenir cette hausse de 74% du Dow Jones, il a fallu que la dette grimpe de 250%. Cela signifie que Trump devra imprimer une sacrée quantité de monnaie pour continuer à stimuler les marchés. En plus, le Dow est à un niveau record, avec un ratio cours/bénéfices supérieur à 20, et les profits des sociétés sont en chute… cela sera pratiquement impossible à réaliser. Les chances de Trump de se faire réélire au bout de quatre ans sont très minces, à cause du niveau actuellement élevé du marché boursier et du niveau record de la dette publique américaine. Mieux vaut devenir président avec une économie faible et un marché boursier faible, comme Reagan.

En 1929, le Dow Jones a atteint un pic de 400 et s'est ensuite s’effondré à 40 en 1932. Cette chute de 90% est survenue à un moment où les conditions économiques aux États-Unis et à travers le monde étaient bien meilleures qu’aujourd’hui. Depuis 1981, le Dow Jones a vu sa valeur multipliée par 22. Alors que le monde connaît une bulle historique d’actifs et du crédit d’une ampleur sans précédent, une implosion de la dette pourrait facilement faire chuter le Dow de 90%, comme en 1929-1932, ou probablement même de 95%, pour retomber à 850, là où ce marché haussier a débuté. Cela signifierait une chute de 95% en termes réels. Je dis "termes réels" parce que nous assisterons probablement au plus grand programme d’impression monétaire de l’histoire. Les banques centrales mondiales imprimeront des milliers de milliards, même des quadrillions, de dollars dans une tentative désespérée de sauver le système financier et l’économie mondiale. Cette impression monétaire massive pourrait faire grimper le Dow bien plus haut, en termes nominaux ou hyperinflationnistes.

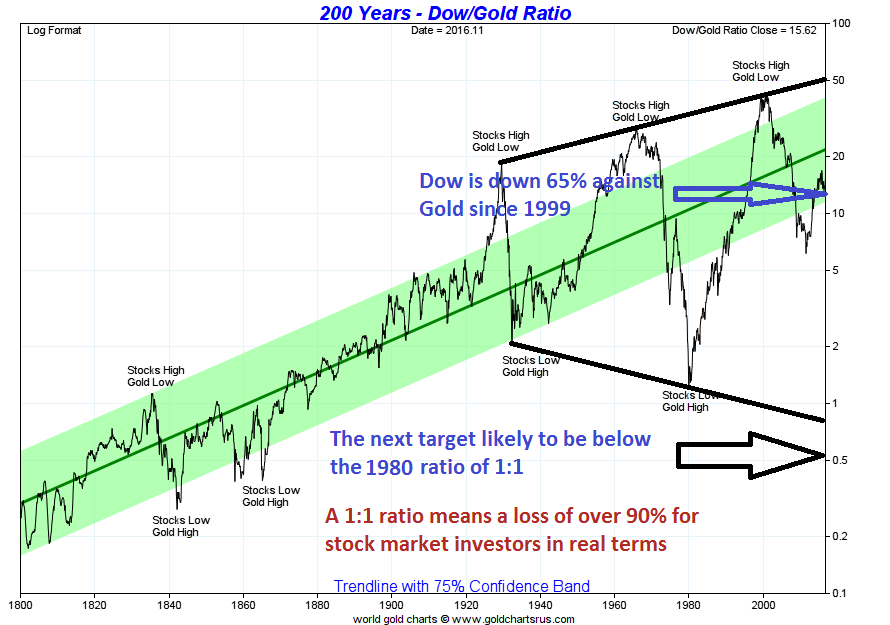

Le Dow Jones chutera de 90% en termes réels

La meilleure façon de mesurer le Dow Jones en termes réels est de le comparer à l’or. L’or est la seule monnaie qui a survécu lors des 5 000 dernières années, et il représente un pouvoir d’achat stable. L’or ne prend pas de valeur avec le temps – c’est plutôt la monnaie papier ou fiduciaire qui ne cesse de se déprécier jusqu’à atteindre zéro.

Le ratio Dow/or a atteint un pic en 1999, et il est maintenant dans une tendance baissière. Une fois la correction actuelle terminée, le ratio continuera à tomber vers 1:1, comme en 1980, alors que le Dow Jones était à 850 points et que l’or était à 850 $ l’once. La seule question est de savoir à quel niveau le Dow Jones et l’or seront lorsqu’ils atteindront ce ratio de 1:1. Est-ce que le Dow sera à 10 000 et l’or à 10 000 $ ? Ou verrons-nous des niveaux hyperinflationnistes, avec le Dow Jones à 100 000 points et l'or à 100 000 $ ? Le niveau absolu n’a pas d’importance, parce qu’à n’importe quel niveau, cela impliquera une perte catastrophique de capital pour n’importe quel investisseur sur les marchés actions.

Lorsque le ratio atteindra 1:1, cela signifiera une perte de plus de 90%, en termes réels, pour les investisseurs en Bourse (1 million $ en actions vaudra moins que 100 000 $ en monnaie d’aujourd’hui). N’oubliez pas que la dernière fois que l’indice Dow Jones s’est effondré de 90%, en 1929-1932, il a fallu 25 ans pour revenir au pic précédent.

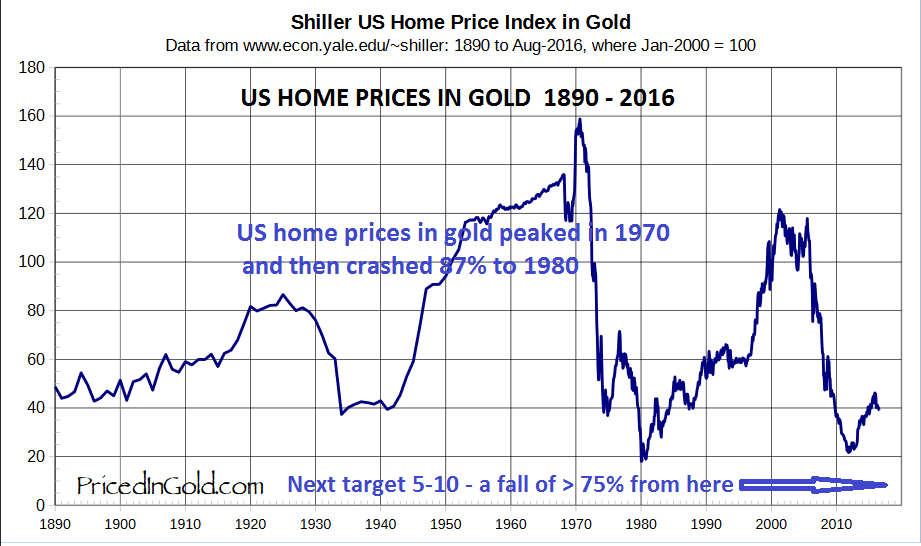

Le marché de l’immobilier perdra plus de 75%

Le marché de l’immobilier a également été alimenté par l’explosion du crédit. Je rencontre plusieurs riches investisseurs qui croient que l’immobilier constitue la meilleure forme de préservation de richesse. Il est vrai, bien sûr, que l’immobilier a été un formidable investissement, ces cent dernières années. Pendant des centaines d’années avant 1913, l’inflation est demeurée stable à 1-2% par an. C’était la même chose avec l’immobilier. La valeur d’une maison, au début des années 1700, ne s’est pas beaucoup appréciée pendant 200 ans, jusqu’au début des années 1900. Mais la création de la Fed a conduit à la croissance du crédit et à l’impression monétaire, qui ont pris des proportions exponentielles dans presque tout le monde occidental. C’est pourquoi les prix de l’immobilier ont grimpé de milliers de pourcent au cours des 100 dernières années. Mais il peut être dangereux de croire que l’immobilier représente une valeur réelle après avoir connu la plus grande hausse de l’histoire. Ces dernières années, cette bulle a, en plus, été gonflée par de l’argent presque gratuit et des taux d’intérêt à zéro ou négatifs.

En termes d’or, la valeur de l’immobilier a atteint un pic au début des années 1970. Depuis, la valeur moyenne d’une maison américaine a chuté de 87% par rapport à l’or. On pourrait croire que l’immobilier, aux États-Unis, ne chutera pas beaucoup à partir de ces niveaux. Mais lorsque l’on regarde le niveau élevé des prêts du secteur immobilier, combiné aux taux d’intérêt bas, il est fort probable que l’immobilier, dans le monde occidental, chutera encore. Une cible minimale serait le niveau de 1980, ce qui impliquerait une chute de 50% en termes réels, par rapport à l’or. Mais compte tenu de la bulle immobilière, il est plus probable que nous assistions à une chute de 75-90% depuis le niveau actuel, ce qui voudrait dire qu’il descendrait au moins à 10 sur l'indice Case-Shiller.

La chute du prix des actifs et la hausse importante de la valeur de l'or pourraient se produire dans les cinq prochaines années. Si tel était le cas, les investisseurs dans les actions et l'immobilier perdront 75 à 90% de leurs actifs en termes réels. Cela ne devrait pas être considéré comme une chute démesurée, mais plutôt comme une correction salutaire, après avoir connu les plus grosses bulles d'actifs et de crédit de l'histoire. Oui, cela engendrera de la misère et nécessitera des ajustements majeurs pour la plupart des gens. Mais cette adaptation est nécessaire afin que le monde puisse à nouveau connaître la croissance, mais sans dette excessive. Parce qu'avec des dettes de l'ordre de 250 000 milliards $ et des millions de milliards de produits dérivés, l'économie mondiale ne peut tout simplement pas avancer. Toute cette dette devra imploser, entraînant avec elle les actifs qu'elle a soutenus.

La meilleure protection : l’or

Clairement, l’or peut offrir une protection contre la destruction de richesse à venir. Mais il doit s’agir d’or physique, détenu hors du système bancaire ou financier, en-dehors du pays de résidence de l’investisseur. L’or doit aussi être conservé dans un pays politiquement stable.

La correction actuelle du prix de l’or devrait être ignorée. Elle est due à la manipulation et à un dollar qui est temporairement fort. Il est essentiel de se couvrir contre les risques que j’ai évoqués plus haut, et l’or constitue la meilleure protection que quiconque puisse posséder. Les gens qui ne possèdent pas d’or s’exposent à des risques financiers et humains monumentaux.

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.